政府补助:保壳还是培优

2011-11-04赵黎鸣

黄 蓉,赵黎鸣

(1.广东工业大学管理学院,广东 广州 510520;2.中山大学管理学院,广东 广州 510275)

政府补助:保壳还是培优

黄 蓉1,赵黎鸣2

(1.广东工业大学管理学院,广东 广州 510520;2.中山大学管理学院,广东 广州 510275)

研究发现对于需要保壳的上市公司,仅有7%靠政府补助保壳成功,政府补助没有起到雪中送炭的作用,不具有保壳动机;而对于不需要保壳的上市公司,上期盈利能力越高的,本期获得的补助越少,说明政府补助没有起到锦上添花的作用,不具有培优动机。

政府补助;保壳动机;培优动机

一、引 言

2010年1月正值上市公司开始公布2009年年报之时,广大投资者在关注上市公司业绩的同时,也注意到了其业绩的组成。其中最值得注意的问题就是业绩良好的上市公司,如果扣除政府补助,还能保持其光鲜的外表?微利上市公司如果扣除政府补助,是否就是亏损的?2010年1月13日《信息时报》的记者撰文《政府年末大派红包 近百上市公司受益》①http:∥finance.sina.com.cn/stock/t/20100113/07203180342.shtml。。报道认为ST公司因获得补贴而起死回生。著名经济评论人叶檀也在博客上撰文指出:“财政补贴大多是为了保壳,或是扭转上市公司日益难看的财务报表。”②http:∥blog.sina.com.cn/s/blog_49818dcb0100h4cj.html。

公共舆论的高度关注促使我们开始思考:公司靠政府补助保壳是普遍现象还是财经媒体报道被渲染夸大?政府补助的动机就是为上市公司保壳的吗?

在解决这些问题之前,我们首先要界定何谓“保壳”。根据对我国证券市场特有的“特别处理”制度③有关特别处理制度的介绍和分析在后文“制度背景”一章中。的分析,我们认为,有被实施特别处理风险的公司、已经被实施特别处理的公司和被暂停上市的公司都属于濒临退市的公司,是需要“保壳”的。对于这些需要保壳的上市公司,如果没有获得政府补助就面临退市风险,如果获得了足够的政府补助就可摆脱退市风险,那么政府补助就起到了雪中送炭的效果,即是起到了保壳的作用。对于不需要保壳的上市公司,政府补助不是必需品,如果仍然获得了补助,那么补助则起到锦上添花的效果,进而说明政府补助可能更趋向于培植绩优企业。

本文的基于对制度背景的分析,全面客观的界定了“保壳”概念,并以此为依据,筛选出最近七年需要保壳的上市公司样本,对其获得政府补助的情况进行分析,进而研究政府补助是否具有保壳动机。另外,本文还分析了不需要保壳的公司获得补助的情况,进而研究政府补助是否具有培优动机。尽管已有文献对政府补助的动机进行了研究,但由于其在样本选择和概念界定上存在一定问题①具体问题将在本文第三部分中简要提及。,本文针对这两方面问题做了相应地修正,在一定程度上丰富了有关政府与企业关系这类研究的文献。

二、制度背景

(一)有关政府补助的会计制度

我国有关政府补助的会计制度经历了一系列的变迁。1993年6月10日财政部发布《工业企业会计制度若干问题的补充规定》,要求企业增设“应收补贴款”和“补贴收入”科目,核算“企业按规定应收的政策性亏损补贴和其他补贴”。1994年7月18日财政部发布了《调整后会计科目和会计报表》,正式在报表中增加“补贴收入”科目,但使用范围仅限于工业、商品流通业和旅游饮食服务业三类企业。1998年1月1日起实施的《股份公司会计制度》关于政府补助的处理拓展到了各行业上市公司,但对于补助的内容仍没有规定。直到2001年1月1日实施的《企业会计制度》,才对补贴收入的范围做出了明确的规定:“补贴收入,是指企业按规定实际收到退还的增值税,或按销量或工作量等依据国家规定的补助定额计算并按期给予的定额补助,以及属于国家财政扶持的领域而给予的其他形式的补助。”2007年实施的新会计准则对政府补助的确认和计量又有了新的规定,要求在营业外收入中单独设置“政府补助”这一科目来反映政府对企业的补助,并规定“政府补助是指企业从政府无偿取得货币性或非货币性资产,但不包括政府作为所有者投入的资本”。

(二)有关特别处理的规定

划分上市公司是否需要保壳,首先要弄清上市公司是如何“失壳”的。根据《公司法》、深交所和上交所的《股票上市规则》的相关规定,上市公司连续三年亏损,将被暂停上市,若继续亏损,将被终止上市,即“失壳”。但在此之前,交易所会对这类濒临失壳的公司给予一些特别处理。

我国有关特别处理的规定始于1998年1月1日实施的《证券交易所股票上市规则》。该上市规则就特殊处理的基本原则进行了规定:“当上市公司出现财务状况、其他状况异常,导致投资者对该公司前景难以判定,可能损害投资者权益的情形,本所将对其股票交易实行特殊处理。”其中,“财务状况异常”指“最近两个会计年度的审计结果显示的净利润均为负值”或者“最近一个会计年度的每股净资产低于股票面值”。“特别处理”的内容有三条:一是对该公司在本所挂牌上市的股票及其衍生品种的交易行情另板公布;二是该股票的报价日涨跌幅限制为5%;三是实行特殊处理期间的中期报告必须审计。

1998年3月16日,中国证券监督管理委员会以“部门规章”的形式颁布并实施了《关于上市公司状况异常期间的股票特殊处理方式的通知》。通知规定在特别处理的股票前加“ST”(special treatment的缩写)标记,其股价的日涨跌幅限制为5%。

2004年11月,上交所和深交所颁布了《证券交易所股票上市规则》,明确将特别处理分为“退市风险警示”和“其他特别处理”。对“退市风险警示”的措施包括:(1)在公司股票简称前冠以“*ST”字样;(2)股票报价的日涨跌幅限制为5%。对“其他特别处理”的措施包括:

(1)在公司股票简称前冠以“ST”字样;(2)股票报价的日涨跌幅限制为5%。上市规则还更改了“ST”的标准:(1)最近一个会计年度的审计结果显示其股东权益为负;(2)最近一个会计年度的财务会计报告被注册会计师出具无法表示意见或否定意见的审计报告。

2004年11月后,特别处理制度没有出现变化。

(三)有关暂停上市的规定

我国有关上市公司股票暂停上市的制度始于1994年实施的《中华人民共和国公司法》。《公司法》第157条规定:“上市公司有下列情形之一的,由国务院证券管理部门决定暂停其股票上市:(1)公司股本总额、股权分布等发生变化不再具备上市条件;(2)公司不按规定公开其财务状况,或者对财务会计报告作虚假记载;(3)公司有重大违法行为;(4)公司最近三年连续亏损。”

1999年和2004年修订后的《公司法》对这一规定没有任何改动。在上交所和深交所颁布的《证券交易所股票上市规则》里,有关暂停上市的规定也符合《公司法》里的相关规定。

(四)有关恢复上市的规定

我国有关上市公司股票恢复上市的规定经历了多次变化,直到2006年5月19日上交所和深交所颁布了《股票上市规则》后,有关恢复上市的规定趋于稳定。《股票上市规则》2006年修订版规定,因连续三年亏损被暂停上市的公司,“在股票暂停上市期间符合下列条件的,可以在首个年度报告披露后五个交易日内向交易所所提出恢复股票上市的书面申请:(1)在法定披露期限内披露经审计的暂停上市后首个年度报告;(2)经审计的年度财务会计报告显示公司实现盈利。”

(五)有关退市的规定

我国有关上市公司股票终止上市的规定在2001年前,仅在《公司法》中有较为模糊地表述。2001年2月22日,中国证券监督管理委员会发布了《亏损上市公司暂停上市和终止上市实施办法》,对退市的条件、法律程序、信息披露、处理权限等相关事宜做出了明确规定。同年4月,上交所挂牌交易的600625(PT水仙)股票因连年亏损,依法被终止上市;同年6月,深交所挂牌交易的000588(PT粤金曼)也被终止上市。由此,掀开了中国证券市场退出机制的序幕,“只进不退”的现象成为历史。

三、文献回顾与理论假说

(一)文献评述

国内学者对于政府补助的研究主要有三个主题:政府补助的发放动机、政府补助的影响因素和政府补助的经济后果。

研究政府补助动机的实证文章有唐清泉和罗党论的《政府补贴动机及其效果的实证研究》[1]149-163。该文以 2002 年至 2004 年的上市公司为样本,研究政府补助的动机和效果。研究认为政府补助没有增强上市公司的经济效益,但增加了上市公司的社会效益。该文有两个问题。第一是将扣除补贴后的ROE处于(-1%,1%)之间的公司定义为具有“保牌动机”。这样的定义并不十分符合特别处理制度引起的“保壳”需求。第二是用政府补助与营业收入的比例作为因变量,对是否具有“保牌动机”回归,以检验具有保牌动机的公司是否获得更多的补助。政府补助要实现保壳作用,只需要带到“保壳阀值”,使净利润为正即可。因此,唐清泉和罗党论检验保牌动机的变量设计不太适合。

还有学者研究了政府补助的影响因素,陈冬华[2]15-21发现具有政治联系的上市公司董事长在公司董事会中占有重要地位,并且该政治联系的影响越大,上市公司获得的政府补助越多。潘越、戴亦一和李财喜[3]6-17也发现在处于财务困境的民营企业中,政治联系对获得政府补助影响显著。

对于政府补助的经济后果,学者们普遍认为政府补助给上市公司带来了以下不利影响:一是政府补助参与了上市公司的盈余管理,扭曲了会计信息,降低了盈余的质量(陈晓和李静[4]20-28;张继袖和陆宇建[5]41-47);二是使上市公司对于补贴的依赖性加强(邹彩芬等[6]53-58)。

(二)保壳假说和培优假说

通过对文献的回顾,我们认为要研究政府补助是否具有保壳动机,首先要甄别哪些上市公司是需要保壳的,哪些是不需要的,然后予以区别对待。

由对制度背景的分析可知,上市公司在退市前有三次保壳的机会:亏损一年后、连续亏损两年后和连续亏损三年后。在前两次机会中,政府补助可以通过影响净利润,帮助公司保壳成功。在第三次机会时,即图1中矩形框所示的部分,上市公司在被暂停上市后,如果继续亏损将被终止上市。上市公司被暂停上市后的第一年如果扭亏,并达到相关要求,也可申请恢复上市。但由于这个程序耗时较长,且并不容易,所以本文暂不考虑这次保壳机会,主要关注前两次保壳机会。

图1 保壳路径图

如图1所示,亏损一年后的第一年,如果扭亏,将避免被实施退市风险警示,从而保壳成功;如果继续亏损,将被实施退市风险警示(后文简称“戴星”),导致保壳失败。

连续亏损两年后的第一年,如果扭亏,将被撤销退市风险警示实施特别处理或撤销退市风险警示恢复正常(后文简称“摘星”),从而保壳成功;如果继续亏损,将被暂停上市,导致保壳失败。

于是本文将研究的需要保壳的公司有四类:一是由于连续两年亏损被“戴星”的公司;二是连续三年亏损被暂停上市的公司;三是亏损一年后扭亏,从而避免戴星的公司;四是“戴星”后一年扭亏,从而避免被暂停上市的公司。再将需要保壳的公司分为两组:一组是保壳失败的,包括戴星和被暂停上市的样本;二是保壳成功的,包括避免戴星和避免暂停上市的样本。

当政府补助用于保壳时,并非越多越有效,仅需要达到保壳的阀值即可。换言之,当这些需要保壳的公司扣除补助的净利润为负时①在此种情况下,政府补助才发挥作用,否则上市公司不靠补助也可以实现保壳。,政府补助只需使其净利润为正就可以实现保壳。

当扣除补助的净利润为负时,其绝对值越大,表明保壳阀值越高,所需要弥补亏损的政府补助越多。如果上市公司获得的政府补助与扣除补助的净利润的绝对值正相关,说明政府补助起到了雪中送炭的作用,具有保壳的动机。

除去以上四类需要保壳的公司,再除去处于暂停上市后的恢复上市期间的公司,剩下的是不需要保壳的绩优公司。如果上期盈利能力较强的绩优公司,本期获得补助的金额更大,概率更高,则说明政府补助起到了锦上添花的作用,具有培优的动机。

政府补助的这两种动机是相对于不同情况产生的,可以同时存在,于是我们提出以下研究假设:

H1:政府补助具有保壳动机。

H2:政府补助具有培优动机。

四、研究设计

(一)样本选择

根据前文对特别处理制度变迁的介绍,我们认为特别处理制度在2003年开始趋于稳定;于是以2003年1月1日至2009年12月31日期间被实施的特别处理和被暂停上市的公司为参照,选择2002年至2008年的上市公司为样本②由于年报的披露是在下一年的1至4月,所以2003年戴星的公司,是由于2001年和2002年亏损。同理,2008年摘星的公司,是由于2007年扭亏。,并按照研究假设里的分析,将样本分为需要保壳组和不需要保壳组。最终得到需要保壳组的样本1121个,不需要保壳组的样本7950个。

根据前文对政府补助会计制度发展的回顾,2007年实施新会计准则后,政府补助仅在财务报表附注里披露,所以手工搜集2007年和2008年的政府补助数据。2002年至2006年的政府补助数据来自CSMAR旧准则财务报表数据库。

其他变量数据来自CSMAR数据库和WIND数据库。

(二)变量设计

所需要的变量如表1所示:

表1变量名及定义

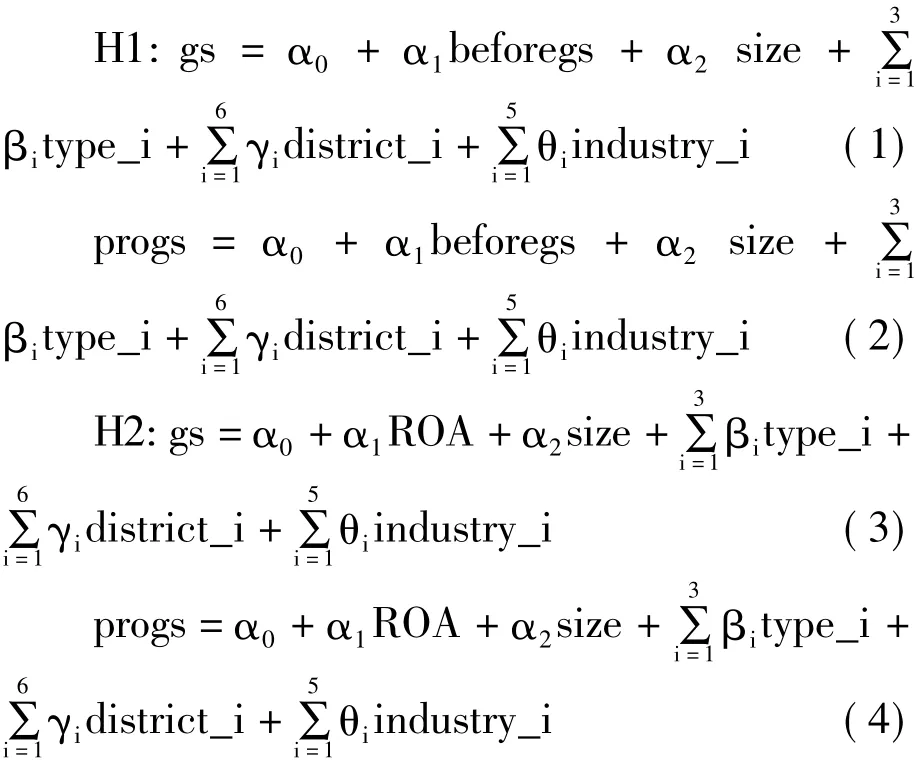

(三)模型设计

用模型(1)和(2)检验政府补助的保壳动机假设,用模型(3)和(4)检验政府补助的培优动机假设:

五、实证结果与分析

(一)描述性统计

1.数量特征

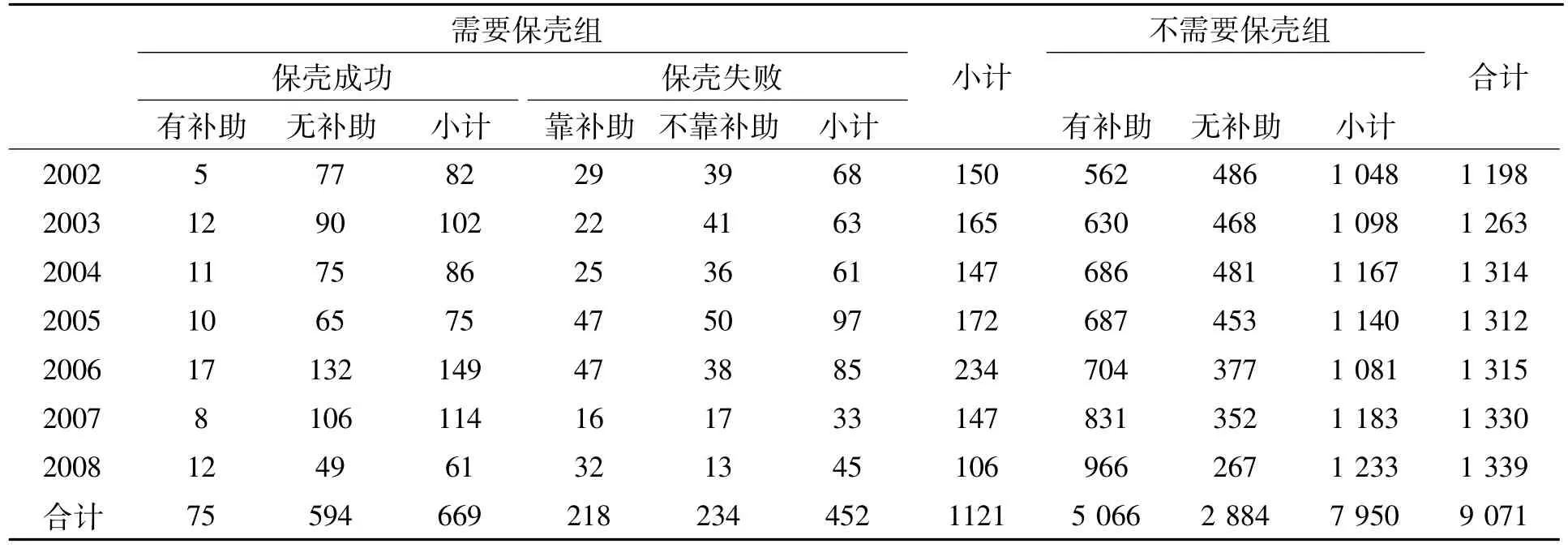

首先将样本按是否需要保壳和是否获得补助进行交叉分类。在保壳成功的样本中,当年的净利润为正。如果扣除补助的净利润为负,补助为正,则属于靠补助保壳成功。如果扣除补助的净利润为正,补助为正或为零,则属于不靠补助保壳成功的。在保壳失败的样本中,当年的净利润为负,将其分为有补助的和无补助的两类。在不需要保壳组中,当年的净利润为正,将其分为有补助的和无补助的两类。统计结果如表2所示。

表2 2002-2008年上市公司按是否需要保壳的数量分布情况

2002-2008年间,需要保壳的样本共有1121个(约占总样本的12%),其中约有60%保壳成功,40%保壳失败。靠补助保壳成功的样本共75个,约占保壳成功组的11%,约占需要保壳组的7%。不靠补助保壳成功的有594个,约占保壳成功组的89%,约占需要保壳组的53%。

不需要保壳的样本共有7950个,其中有补助的样本5066个,约占不需要保壳组的64%;无补助的样本2884个,约占不需要保壳组的36%。由此看出,靠补助保壳成功的样本很少。

2.金额特征

下面按公司类型、行业和地区三个维度,分别分析两个样本组获得政府补助的金额特征。

如图2所示,2002年至2008年间,不需要保壳组的政府补助的均值逐年增加,需要保壳组的政府补助均值也呈增长趋势。不需要保壳组的政府补助均值都大于需要保壳组。

由图3可以看出,获得政府补助最多的是中央国有企业,其次是地方国有企业,最少的是民营企业。在四种类型的企业中,只有民营企业里的不需要保壳组的政府补助均值小于需要保壳组,其余三种类型的企业中,不需要保壳组的政府补助均值都大于需要保壳组。

由图4可以看出,获得政府补助最多的是华北地区的上市公司,其次是西部地区的,最少的是华南地区的上市公司。在西南地区的上市公司中,不需要保壳组的政府补助均值与需要保壳组的相当;在华南地区、华东地区和东北地区的上市公司中,不需要保壳组的政府补助均值大于需要保壳组;在华中地区、西北地区和华北地区的上市公司中,不需要保壳组的政府补助均值小于需要保壳组。

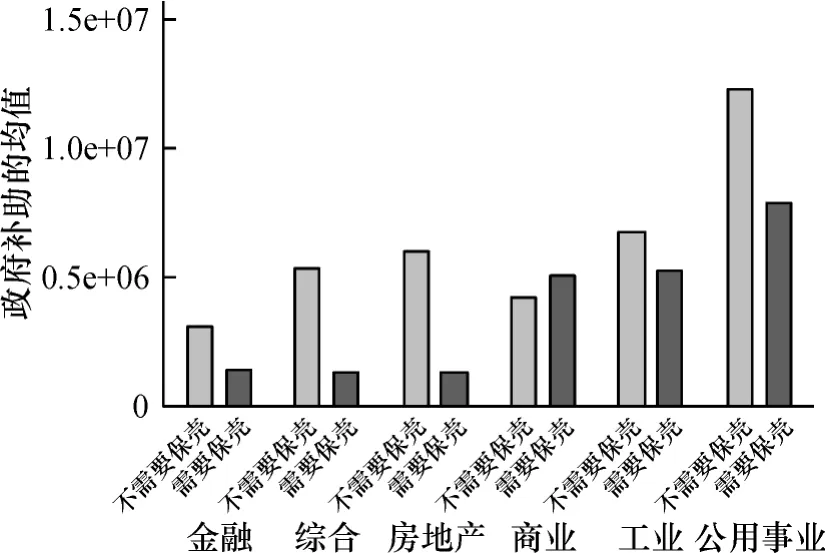

由图5可以看出,获得政府补助最多的行业是公用事业,其次是工业,最少的是金融业。仅在商业行业的上市公司中,不需要保壳组的政府补助均值小于需要保壳组;在金融业、综合、房地产业、工业和公用事业的上市公司中,不需要保壳组的政府补助均值均明显大于需要保壳组的。

综合图2、图3、图4和图5,在2002年至2008年期间,政府补助呈递增趋势。从类型、地区和行业三个维度对比需要保壳组和不需要保壳组的政府补助,没有发现一致的规律和特征。

(二)检验保壳动机

以需要保壳组中扣除补助后净利润为负的公司为样本,用模型(1)和(2)来检验政府补助的保壳动机假设,回归结果如表3所示。

图2 2002年-2008年补助的总体情况

图3 2002年-2008年补助按类型分类的情况

图4 2002年-2008年补助按地区分类的情况

图5 2002年-2008年补助按行业分类的情况

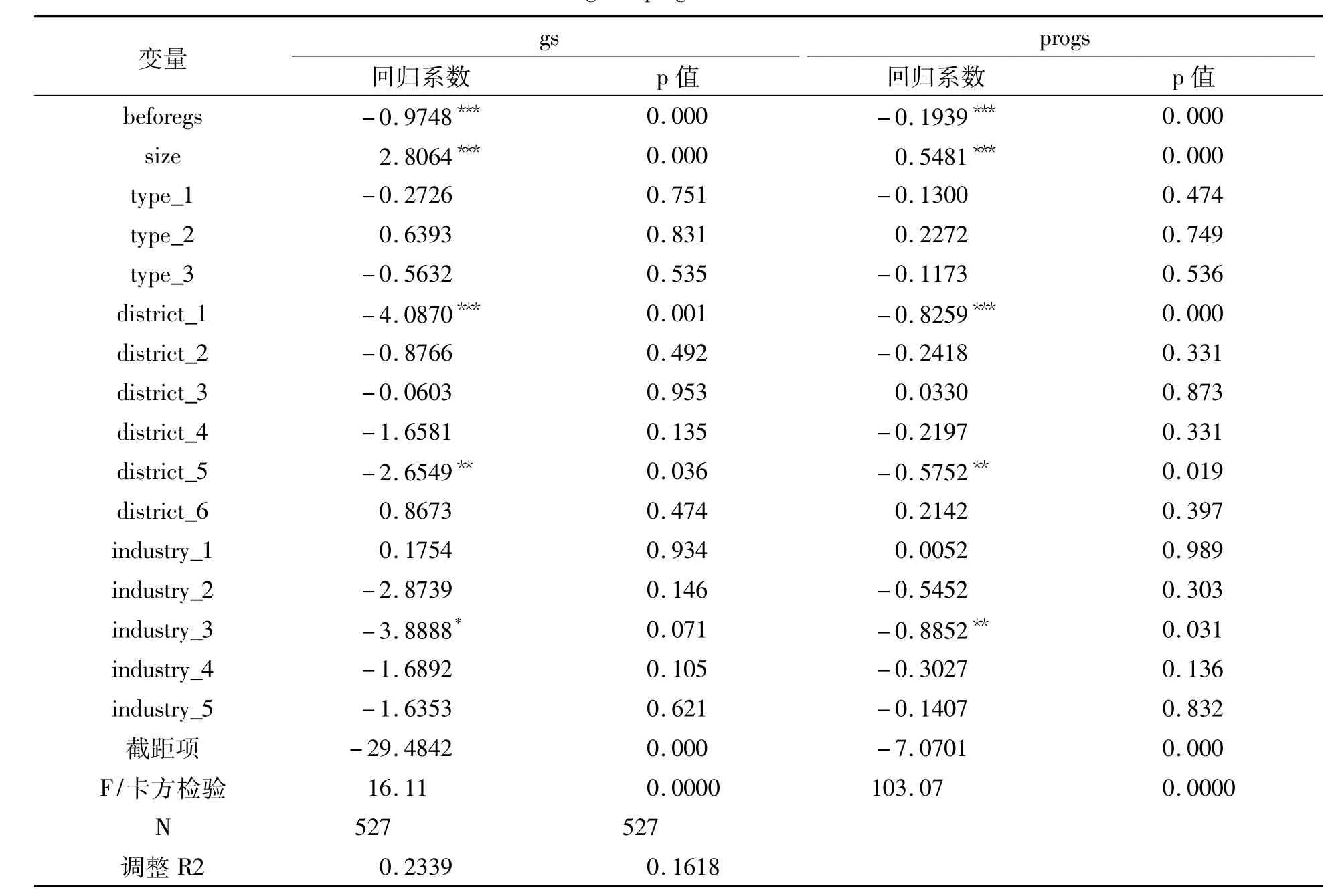

表3 关于gs和progs的回归结果

表4 关于gs和progs的回归结果

回归结果显示gs和progs均与beforegs显著负相关,即在扣除补助后净利润为负的上市公司中,其绝对值越大,获得的补助金额越少,概率越小。这说明政府补助没有显著地保壳动机,推翻了假设1。

gs和progs都与size显著正相关,说明规模越大的公司获得的补助越多,概率越大。

代表公司类型、地区和行业的三组二值变量几乎都不显著,说明这三类因素对需要保壳组的样本获得政府补助的影响不显著。

(三)检验培优动机

以不需要保壳组为样本,用模型(3)和(4)来检验政府补助的培优动机假设,回归结果如表4所示。

表4显示,衡量上期盈利能力ROA①我们还用了ROE和RET作为盈利能力的变量,得到的结果相同,限于篇幅,未在后文报告回归结果。与政府补助显著负相关,即上期盈利能力越强,当期获得的政府补助越少。说明政府补助没有培优动机,由此推翻假设2。

表4中的gs和progs与size都显著正相关,说明规模越大的公司获得补助的金额越大,概率越高。

另外,大部分地区变量的系数都显著,说明不需要保壳的上市公司获得的政府补助的金额和概率与所在地区有关系。所有行业变量的系数都显著,说明不需要保壳的上市公司获得的政府补助的金额和概率与行业有显著关系。

通过以上的回归分析,我们发现政府补助既没有保壳动机,也没有培优动机。另外,规模越大的公司,获得补助的金额越大,概率越高。不需要保壳的公司获得补助的金额和概率与所在地区和所属行业有关。

六、结 论

通过上述理论分析和实证检验,我们发现政府补助只帮助了约7%的需要保壳的上市公司成功保壳。扣除政府补助后亏损的公司中,亏损越多,获得的补助越少;而对于不需要保壳的公司,上期盈利越多,本期获得的补助越少。由此说明政府补助既没有为需要保壳的上市公司雪中送炭,也没有为绩优公司锦上添花。本文的结论直接或间接的驳斥了引言中所引述的一些新闻媒体的观点,政府补贴并没有使得大部分濒临失壳的公司起死回生。

在检验政府补助的保壳动机时,发现公司类型、地区和行业对补助的影响不显著;在检验培优动机时,发现地区和行业对补助有显著影响。该差异表示绩优公司获得补助会明显受地区和行业的影响,而面临保壳的公司则不受它们影响。这有可能说明政府考虑给绩优公司补助时,存在一定的地区和行业倾向。

那么,政府考虑给濒临失壳的公司补助时,看重哪些因素呢?其背后的动机又是什么呢?这值得今后进一步的研究。

[1]唐清泉,罗党论.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007,(6).

[2]陈冬华.地方政府、公司治理与补贴收入——来自我国证券市场的经验证据[J].财经研究,2003,(9).

[3]潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009,(12).

[4]陈晓,李静.地方政府财政行为在提升上市公司业绩中的作用分析[J].会计研究,2001,(12).

[5]张继袖,陆宇建.控股股东、政府补助与盈余质量[J].财经问题研究,2007,(4).

[6]邹彩芬,许家林,王雅鹏.政府财税补贴政策对农业上市公司绩效影响实证分析[J].产业经济研究,2006,(3).

[责任编辑 王治国 责任校对 王景周]

F275

A

1000-5072(2011)01-0066-08

2010-10-29

黄 蓉(1980—),女,湖北恩施人,广东工业大学管理学院会计系讲师,中山大学管理学院会计系博士研究生,主要从事公司治理、资本市场、财务与投资等方面的研究。

赵黎鸣(1984—),女,四川成都人,中山大学管理学院会计系博士研究生,研究方向为公司治理与资本市场。