瓦格纳定律的历史局限性与应用

2011-11-02吕文广

吕文广

(甘肃行政学院,甘肃 兰州 730010)

●公共管理

瓦格纳定律的历史局限性与应用

吕文广

(甘肃行政学院,甘肃 兰州 730010)

作为从经验分析中得出的结论,瓦格纳定律曾经正确预测了政府财政支出随着经济发展而逐渐增多的趋势。但是随着公共管理实践的不断发展,尤其是新公共管理运动的滥觞及其在全世界范围内的衍化,不仅从理念上而且从实践上对瓦格纳定律的内在逻辑给予了重创,政府职能优化、公共人事制度改革、公共服务供给机制改革、分权化改革以及社会保障制度改革对瓦格纳定律提出了全方位的挑战和冲击,瓦格纳定律的历史局限性已经凸显。而作为世界新公共管理运动有机组成部分的中国改革,目前在公共财政建设实践和理论方面仍旧深受瓦格纳定律的影响,在财政收支、转移支付制度、国库集中收付制度、公共预算制度、财政监督制度方面都存在问题,为改善现状,对中国公共财政建设进行反思已经迫在眉睫。

瓦格纳定律;局限性;新公共管理运动;中国公共财政

一、瓦格纳定律的内涵

“瓦格纳定律”也称 “瓦格纳法则”①,是德国经济学家阿道夫·瓦格纳 (Adolf Wagner,1835—1917)提出的,自1882年瓦格纳发布其观点开始至今,一直是财政学界擎举的理论旗帜之一。

概而言之,瓦格纳定律即“社会经济的发展必然导致财政支出规模的不断扩大”。该观点是瓦格纳本人在对 19世纪西方国家 (包括欧洲、美国)以及日本的公共支出的增长情况做了考察后总结出的。瓦格纳指出,随着经济发展和工业化进程的不断深化,市场及其主体会不断扩张,其相互之间的关系会变得越来越复杂,这种复杂性对政府职能扩大提出了客观要求,而政府支出规模不断扩大成为后者的必然结果。这一结论被解释为财政支出占 GNP的比例与人均 GNP正相关[1],后来又被其追随者发展为前者以快于后者的速度增长。瓦格纳这一关于财政规模变化趋势的思想集中反映于其经典文章“公共财政的三点精粹”(Three Extracts on Public Finance),该文章最早被翻译收录于 1958年 R.A.Musgrave和 A.T.Peacock主编的《公共财政的名著》中。

瓦格纳指出,财政支出比率上升最基本的原因,是工业化经济中的社会进步对政府活动所提出的日益扩大的需求。他认为,自由经济向垄断资本主义的过渡必然使政府制度运行理论也发生相应的变化——自由经济时代的 “廉价政府”、“夜警国家”应向垄断资本主义时代的 “高价政府”、“社会政策国家”转变,政府职能的扩大是一个必然的规律。首先,在经济实现工业化以后,扩大了的市场与市场作用力之间的关系将更加复杂,这种市场作用的复杂性将会导致各种法规的出现,从而要求建立司法体系和管理制度,以规范行为主体的经济活动;其次,都市化和人口密集的现象也会导致各种产品和劳务外部性作用的扩大,从而也要求政府加强管理;再次,随着工业化经济的发展,经济的不完全竞争状况会日益加剧,整个社会的资源不可能完全通过市场机制而得到最有效的配置,对政府干预经济以及从事直接生产经营活动的需求扩大;此外,对那些具有极大外部性经济效益的行业,由于规模与技术等方面的原因,私人不愿或不能生产,也要求政府接管进行直接生产经营;最后,由于政府的教育、文化、卫生和福利等支出的增长是由其需求的收入弹性决定的,当国民经济发展导致人均收入增加时,政府用于上述方面的支出会增加得更快。

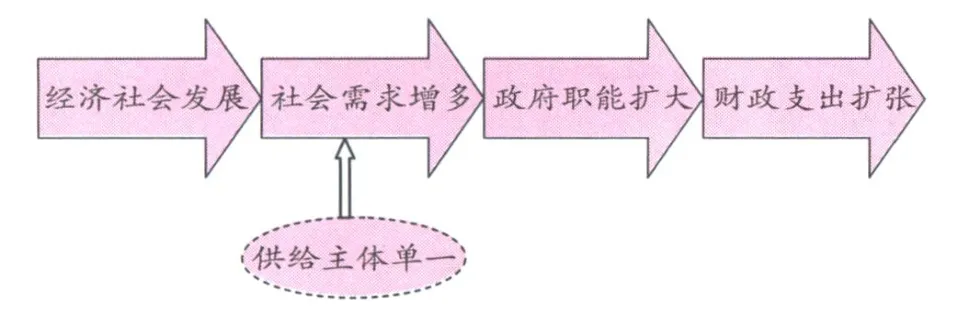

归纳起来,瓦格纳定律的内在逻辑体现如下:经济社会发展 (表现为人均所得提高和工业化程度不断加深)对政府管理提出了更多需求,致使政府部门的活动不断扩张,公共支出必然呈现不断增加的趋势 (如图 1所示)。

图1 瓦格纳定律的内在逻辑

瓦格纳定律是一个从经验观察中得出的结论,在一百多年里持续活跃于财政实践领域,展现出了一个理论所具有的强大生命力。但是,理论的根源来自于实践,新公共管理运动实践带来的客观条件的变化,使得瓦格纳定律遭到了来自现实的冲击。

二、瓦格纳定律的内在局限分析

回顾研究的文献基础,不管是国际学界还是国内学界,几乎鲜有研究考虑到新公共管理运动与瓦格纳定律的关系[2]。由此,从新公共管理视角重新审视瓦格纳定律内在逻辑的合理性,自然而然成为一个具有理论价值的新问题。

(一)新公共管理运动带来的政府职能优化对瓦格纳定律的压力

新公共管理运动本着效率、效能、效益的 “3E”原则,重新厘定了政府与市场以及政府与社会的职能关系,主张通过缩减与调整政府职能以及充分发挥市场机制的作用,达到政府管理“3E”目标的实现。新公共管理运动思路的实质,是倡导政府职能在相关领域的退缩以及市场作用的补位和回归,政府规模缩减即政府瘦身是这一思路的必然结果。新公共管理运动导致的政府规模缩减和限制主要体现在[3]:

(1)民营化。为了减少财政压力,新公共管理运动国家对国有企事业单位进行了系统而彻底的民营化 (市场化)改革。通过股票发行、拍卖等产权转移的形式,将原属国有的公司企业及公用事业的所有权或经营权转给私营企业。从实践结果看,民营化一方面大大减轻了政府的管理职责,减少了政府工作人员数量,进而减轻了政府财政压力;另一方面,市场化之后的企业主体获得了进入资本市场的自由,有利于改善其自身的资金条件,发挥竞争主体的活力;再者,政府对国有企业的出售则直接增加了财政收入,不同程度上实现了新公共管理运动降低政府财政压力的初衷。

(2)放松规制。新公共管理运动之前,政府规划在各个领域泛滥而行,社会规制、市场规制、产业规制等一系列规制将社会及经济管制太死,不利于市场主体发挥主观能动性。而新公共管理运动的一项基本措施就是放松以上规制,根据规制放松的程度或范围不同,可以分为以下三种情况:一是总体上放松多有规制,使整个规制体系更加富有灵活性;二是彻底取消对某一行业的全部规制,将其作为自由的市场主体放回市场接受竞争法则的支配;三是放松某一产业特定部分的规制,适当提升该产业的自由度。从实践上看,放松规制主要是针对政府越位的领域,进行了适当地退出,其结果直接导致了政府规模的缩减与该方面原有财政支出的取消。

(3)合同出租。又称竞争招标制 (competitive lendering),指把原有由政府提供的公共服务以合同形式转给私营企业、第三部门经营,而政府则负责制定标准和进行监管。如政府在教育、医疗卫生、社会保障、公共设施、环境维护、就业等引入市场竞争机制,打破垄断,让公共部门,私营企业和非政府组织都能参加到公共服务提供的行列中来,充分发挥市场和社会力量在提供服务上的作用。因此,合同出租有力削弱了政府财政支出规模。

(4)压缩式管理。压缩式管理 (Cutback Management)作为一种新的管理策略,其目的是为了解决财政困难问题,政府社会服务职能是其主要作用领域。相关具体措施有:公共服务项目排序 (systematic priority setting),根据一定的标准将公共项目分清主次,在拨款时区别对待;根据效率情况对社会项目有选择的中止,解散相应的组织机构,并遣散有关人员;在可行的领域设计公共服务使用者付费制度,将消费者纳入公共服务成本分担体系,从而得以减少公共支出。压缩式管理主要针对政府的社会管理职能,其基本思路是把可以市场化的部分职能归还市场,政府从越位的地方退出;其实效有效缩减了政府社会管理职能,也减轻了政府在这方面的财政负担。

(二)新公共管理运动推行的政府人事制度改革对瓦格纳定律的压力

在人事制度方面,传统行政管理的人事制度僵化固定,而新公共管理则打破传统公务员终身制和论资排辈的激励及发展制度,推崇弹性人力资源管理,在公务员管理中引入私营部门弹性管理制度及重视功绩的晋升制度。

总结来看,新公共管理运动中政府人事制度变革具体举措主要包括以下三方面内容[4]:一是实行弹性人力资源管理制度,在大幅裁员的同时加大临时雇员的雇佣数量,将合同制引入公共部门,打破了公务员 “铁饭碗”,为财政支出的削减提供了人事方面的制度基础;二是强调绩效中心,利用绩效工资制度将公务员工作表现与薪资待遇挂钩,不仅有利于激励工作人员提高工作积极性和工作效率,进而总体上提高整个部门的效益,还有利于降低组织的人力资源成本;三是赋予公务员自主权,这是新公共管理的分权化原则在人事工作方面的体现,赋予公务员充分的自主权,赋予工作人员在工作中的灵活性和机动性,符合以人为本的基本原理,有利于组织总体工作效能的提升。

从实效上来看,新公共管理推行的人力资源管理制度方面的深度改革,不仅提高了工作人员的工作效率,而且降低了行政成本,为财政支出弱化提供了一定的现实基础。

(三)新公共管理运动推行的公共服务供给机制改革对瓦格纳定律的压力

新公共管理运动着眼于财政压力的缓解,提出公共产品及公共服务市场化的操作思路。这一思路的本质即将原来由政府承担的某类公共服务职能转移给市场中的私营机构或其它非政府组织,利用市场机制和社会机制部分取代政府机制,将资源配置借助市场机制进行优化,以期在节省财政支出的同时提高公共产品及服务的供给效率。在供给主体方面,新公共管理提倡多元化,将公共产品及服务的提供职责分散到全社会中去,允许和鼓励多种不同角色的社会力量参与,不仅减轻了政府压力,而且还有利于在多元化主体之间展开竞争,利用竞争机制刺激公共产品和服务供给质量和效率的提升。这一举措与新公共管理运动所强调的“顾客”理念相融合,新公共管理将公众视为政府的 “顾客”,强调学习私营部门重视“顾客满意度”,是一种责任感和效率感的回归。通过公共产品及服务供给的市场化,激发社会力量的参与,政府得以矫正自身的越位问题,从而有利于有效控制、进而降低财政支出的绝对数额。

(四)新公共管理运动倡导的行政分权改革给瓦格纳定律的压力

新公共管理指出,传统官僚体制由于过分关注文件和程序而抑制了民主及创造性,不能适应现代公共管理的需求。所以,针对这一弊端,新公共管理强调分权思想并实施了系统的分权化改革。

分权化举措针对传统行政模式中的规模臃肿、责任模糊的情况,将传统金字塔型组织模式向扁平式组织模式转变,不仅缩小了政府规模,而且有利于进一步厘清政府各部门的职责。结合新公共管理运动典型国家的具体情况,可以总结出分权改革的主要措施是,建立职责明确的执行局,将决策与执行分开。在大部制体系内,将负责执行的部门单独独立出来,针对部门领导 (经理)问责。作为独立的新部门,执行局的实质变为执行与服务机构,拥有独立的人事权与财政权,对执行的业务采用合同式管理,在形式上脱离政府职能部门序列,只是在管理上归口政府部门。

显而易见,分权化改革在一定程度上实现了政府瘦身,不仅使组织结构变得更加扁平,而且还提高了组织的灵活性,进而提高了公共管理效率。其在财政方面的直接影响,即不同程度减少了财政支出。

(五)新公共管理运动推行的社会保障制度改革给瓦格纳定律的压力

第二次世界大战结束以后,为了特定的政治目标,世界各国政府着力于打造各种类型的社会保障制度,并且将社会保障上升到作为长期政策的高度保持下来。20世纪 60年代,西方各国由政府承担的社会保障水平达到了鼎盛水平。之后,20世纪 70年代开始,西方国家遭遇了大范围的财政危机和信任危机,民众对政府公信力的质疑不断高涨,为了应对这一系列问题,各个国家开始针对社会保障制度进行方向性变革,将社会保障责任由政府分散给社会和个人。社会保障制度改革成为新公共管理运动的一项基本内容,社会力量和个人力量的加入,使政府提供的社会保障水平开始下降,从而直接引致政府相应的财政支出大规模缩减[5]。

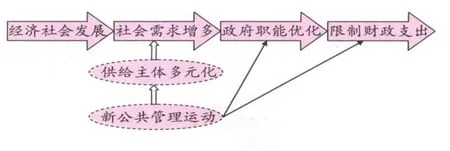

综上,一个合乎逻辑的结论是,在新公共管理运动的作用下,公共需求的增长出现了新的供给主体,为财政支出规模的扩大带来了缓和及抑制。这一结论与瓦格纳定律的内在逻辑针锋相对,后者的合理性在新的时代背景下遭遇了巨大的挑战,其内在逻辑详见图 2。至此,瓦格纳定律的历史局限性呼之欲出。

图2 新公共管理运动对瓦格纳定律的冲击

三、中国公共财政实践的瓦格纳反思

而当前我国公共财政建设实践仍然深受“瓦格纳定律”的影响,一直将其奉为圭臬,实践中财政收入越多越好的观念几乎存在于各级财政部门,而在不同程度上忽略了对财政支出结构与效益的重视。舆论界往往通过对于财政收入与国民经济发展之间数字的简单对比,得出我国财政收入占 GDP比重远远低于发达国家相应指标水平的结论②,而无视新公共管理运动财政规模缩减效应的合理性,这种情况不能不令人担忧。

在财政收入实践方面,改革开放以来,我国财政收入总量连年增长,尤其近年来,出现快速增长势头。统计资料表明,我国预算内财政收入总量在 1998年到 2007年的 10年间,从 0.987万亿元猛增到 5.13万亿元,增长了 4倍多;同期,预算内财政收入占 GDP的比重也从不到 15%上升到20.8%。此外,还有数额巨大的政府资金、土地出让等项收入没有纳入政府预算,如果考虑这一因素,政府财政资金占GDP的比重则将与发达国家比肩③。近十余年来,政府财政收入增长速度持续高于国民收入的增长速度,造成企业和公民税收负担过重,不利于企业再投资和扩大再生产,严重抑制消费潜力的释放,不利于经济的可持续发展[6],引起了全社会的高度关注。

在财政支出实践方面,虽然我国倡导公共财政建设的理念与新公共管理理念一脉相承,可是仍旧在支出结构上存在这样那样的问题。一方面,不符合新公共管理理念的支出仍旧未得到削减,其中行政经费规模一直居高不下的情况尤其亟待解决:统计数据显示,在财政各类支出中,行政管理费支出的增长幅度最大,支出金额从 1998年到 2006年,由1600.27亿元增加到 7571.05亿元,膨胀了近 4倍,在财政支出中所占的比重也由 14.82%增加到 18.73%[7];另一方面,符合新公共管理理念的支出力度尚且不够,如社会文教费投入依然较低,科学技术支出也有待进一步提高。总体来看,我国财政支出的问题,其实质是政府职能与财政联动的“越位”、“缺位”或 “错位”问题,进一步深化新公共管理改革是解决此问题的根本途径之一。

在中央与地方关系方面,针对中央财权相对较弱的问题,我国 1994年施行了分税制财政体制改革,较好地实现了提高中央政府财权集中度的重要目的,但改革时政府与市场职能模糊、政府间事权划分未作任何调整,在这种情况下确定的中央与地方的财力规模比例,只能是治标不治本的昙花一现,如果一定要维持这种成果,必然付出其它方面的社会成本。同时,这种近乎“零和博弈”的中央地方财政比例划分,地方政府财政的削弱是中央政府财政集中的必然代价,甚至出现了中央过强地方过弱的矫枉过正,这种后果进一步加重了各级政府职能范围边界模糊带来的负面影响,加重了地方政府财政行为的异化。而新公共管理倡导的政府职能的分权化,如果没有科学的财政分权化作为基础,必然会最终流于形式而前功尽弃。

在转移支付制度方面,我国目前的财政转移支付制度是新旧财政体制转轨的产物,具体包括税收返还、原体制补助或上解、财力性转移支付、专项转移支付和年终结算补助或上解等多种形式。虽然这种混合型转移支付制度在实践中取得了一定的成效,但是从规范科学的角度来看,仍旧存在一些问题。一方面,转移支付在政策目标上偏离了应有的 “均等化”方向,例如转移支付总量中约有近 50%的资金是用于效率优先的,税收返还、原体制补助等某些支付形式过多地照顾了各地区既得利益;另一方面,转移支付框架不合理、不规范,主要表现为专项转移支付项目繁多、规模庞大,并且在操作上转移支付主要依据政府规定,缺乏法律支撑,随意性比较大,客观上降低了民主性和规范性,而且为 “设租”、“寻租”行为的滋生提供了极大的空间。没有规矩不成方圆,转移支付作为公共财政的一项重要内容,因缺乏明确合理的目标导向和科学规范制度依据而无法跟上新公共管理改革的脚步。

在财政国库集中支付制度方面,国库集中支付中直接支付量占总支付量的比重偏低,致使这一制度存在形同虚设的隐患。究其原因,国库支付工作的系统网络化、电子信息化程度较低是一个技术方面的原因,以财政部门为中心的预算资金管理信息系统成熟程度不高,财政管理信息系统和银行系统建设也比较滞后,无法很好地满足各方面的要求;而部门预算细化程度不够、政府采购预算编制滞后以及部分工程项目支出未纳入直接支付范围等问题,则是制度上的原因。这些问题的存在,严重影响了公共财政职能的充分发挥,违背了新公共管理的服务理念和效率追求。

在财政预算制度方面,与现代公共预算的基本原则及其主要目标仍有一定差距。这些差距主要体现在预算不够透明、支出法定性欠缺、地方政府财政风险三大方面:第一,预算不够透明的问题可以说是一个老生常谈的问题,主要表现为预算编制以及预算审批过程的不透明,另外目前向社会公开的仅仅是财政部门负责人向人代会提交的比较粗的政府预算草案报告,而不是相对详细的包括部门预算的政府预算草案,基金预算也不对社会公开;第二,预算支出缺乏法定性,主要表现为尚存在大量预算外资金,这实际上仍旧是分税制改革职能边界模糊导致的并发症之一,地方政府没有足够的财力支持其职能的履行,不得不通过各种变通的方式筹集资金,加之官僚集团天然具有追逐规模的内在冲动,最终导致了大规模预算外资金冲击财政体制约束硬度的非理性后果;第三,虽然《预算法》规定地方政府不得借债,《担保法》也规定政府不得担保,但是在各级政府尤其是地方政府,各种变相借债和担保的行为是比较普遍的。由于缺乏集中的债务管理和有效的财政风险控制机制,这些变相借债行为都在累积着越来越大的政府债务,累积着财政风险。财政预算制度的不完善,在一定程度上导致了公共支出效率的低下,使得我国公共财政支出呈现出较为明显的瓦格纳刚性。

在财政监督机制方面,在监督主体上,人民代表大会及其常务委员会、审计部门、财政部门、税务部门、资金使用单位主管部门、会计师事务所等社会中介机构等都拥有对财政经济活动监督检查的权力,虽然多元化的监督主体为监督力度的落实提供了基本条件,但是各监督主体间存在职能交叉反而削弱了监督力度;在监督方式上,对于预算资金的使用情况往往采取事后监督,事前审核和事中监控显得相对薄弱;在监督环节上,财政部门注重于支出预算编制下达,忽略预算执行情况的监督;在监督着眼点上,注重于财政资金使用的合法性,忽略对财政资金支出合理性的分析。以上问题长期普遍存在于财政管理监督领域,造成了财政资金浪费、国有资产流失、税款拖欠流失、预算外资金膨胀、预算外资金使用失控等一系列负面后果。财政监督力度薄弱和效率低下,不仅不利于公共财政建设的进一步深化,而且不利于新公共管理改革成效的巩固。

鉴于中国行政管理改革可以看做是世界新公共管理运动的有机组成部分,以新公共管理视角考察公共财政建设问题,是实践提出的客观要求。在这一特定背景下,必须要打破对瓦格纳定律的迷信。中国公共财政建设中存在的以上问题都不是孤立存在的,而是相互联系相互交叉的综合性问题,任何单方面的作为都难以有所成效。在今后的公共财政建设过程中,应立足于中国国情借鉴新公共管理改革成果,全面综合权衡纷繁复杂的背景条件,在转变政府职能的基础上明确公共财政活动范围,理性把控公共财政规模,科学安排公共财政支出结构,进一步处理好中央与地方关系,完善转移支付制度和国库集中支付制度,加强预算管理和财政监督力度。

① 为行文的前后一致性,本文中统一采用 “瓦格纳定律”一称。

② 参见“中国财政收入占 GDP比重低于国际水平”一文,载于 http://news.qq.com/a/20090507/001191.htm 2010-9-12.

③ 除了一般预算收入以外,我国政府以行政权力和国有资产所有者身份集中的社会资源还包括政府性基金收入、财政专户管理资金收入、社会保险基金收入和土地出让收入等四个部分。

[参考文献]

[1]Musgrave R A.The Theory of Public Finance:A Study in Public Eeonomy[M].New York:MeGraw-hill,1959.

[2]Hao Xiaowei,Ye Zirong.Historic Review and Realistic Comment on the Wagner's Law of Expanding State Activity[C].Proceedings of the 2009 International Conference on Public Economics and Management.World Academic U-nion,2009:378-385.

[3]韩艺.西方公共服务市场化的启示与反思 [D].南昌:南昌大学,2005.

[4]程祥国,韩艺.国际新公共管理浪潮与行政改革 [M].北京:人民出版社,2005:89-93.

[5]叶子荣,郝晓薇,杨超.新公共管理运动及其对瓦格纳定律的冲击 [J].财政研究,2007,(3):41-43.

[6]赵石磊.对财政收入高速增长的思考——比例、用途与平衡 [J].山东财政学院学报,2008,(3):3-7.

[7]邹旭.我国财政支出结构存在的问题及建议 [J].北方经贸,2009,(10):73-74.

[责任编辑:余志虎]

Lim itations and Application of Wagner’sLaw

LV Wen-guang

(Gansu Adm inistrative Institute,Lanzhou730010,China)

As a conclusion derived from empirical analyses,Wagner'sLaw has forecasted properly that the amount of government's public expenditurewould risewith economic development.However,Wagner'sLaw has been given a fierce attack theoretically and practically because of the continuous evolution of public administration,especially the beginning and expanding ofNew PublicManagement around the world whose main content includes optimization to government's function,government refor m of the personnel system,public services reformation,reforms of administrative decentralization and the refor m of social security system.However,as an integral part ofNew Public ManagementMovement all over the world,fiscal reformation of China is deeply affected byWagner'sLaw at present.In order to improve the system of government revenue and expenditure,the transfer payment system,system of centralized collection,public budget system and finance supervise system,it is coming to reflect the applicability to public finance in China ofWagner'sLaw.

Wagner'sLaw;historical limitations;new public managementmovement;public finance in China

F062.6

A

1007—5097(2011)03—0138—04

10.3969/j.issn.1007-5097.2011.03.032

2010—08—15

2009年国家社会科学基金项目“建立健全西部生态脆弱区域生态补偿机制及其评价体系研究”(09XJY005)

吕文广 (1971—),男,甘肃会宁人,副教授,博士,研究方向:公共经济。