基于SCP范式的绍兴纺织产业集群研究

2011-10-26嘉兴职业技术学院浙江嘉兴314036

○王 艳(嘉兴职业技术学院 浙江 嘉兴 314036)

基于SCP范式的绍兴纺织产业集群研究

○王 艳(嘉兴职业技术学院 浙江 嘉兴 314036)

绍兴纺织服装产业具有较完善的产业链,但是在浙江省或长三角地区的产业比重却不占主导地位,为研究此现象,本文采用SCP范式实证推导出绍兴纺织产业的市场结构、市场行为和市场绩效,并对其产业存在的问题进行实证研究,最后提出了一些建议。

SCP 市场结构 市场行为 市场绩效

绍兴纺织产业集群是由一系列与纺织产业相关的行业构成,主要有化纤业、织造业、印染业。从绍兴纺织业整体横向比较来看,发展形势不错,然而,近年来绍兴纺织产业的发展也难以突破成长的限制。笔者经过对绍兴纺织产业进行实地调查和访问,利用“结构(S)—行为(C)—绩效(P)”范式分析绍兴纺织产业集群发展状况。

一、市场结构

1、市场集中度

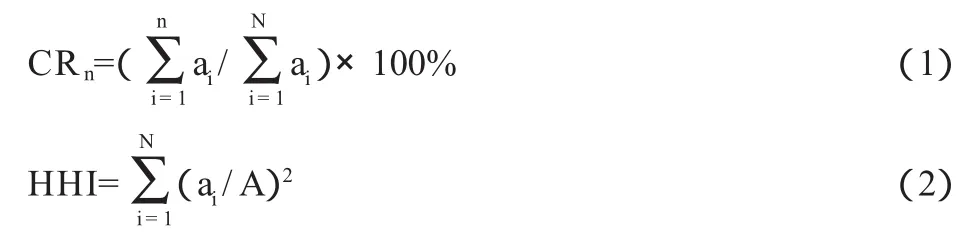

市场集中度是由企业规模和市场容量决定的衡量产业或市场中,卖者或买者规模结构的指标。在分析绍兴纺织服装产业的集中度时,一般采用卖方集中度指标,即采用绍兴纺织服装产业中少数几个最大纺织企业的市场份额来衡量该产业的集中程度。集中度越高,市场支配势力越大,竞争程度越低,越容易形成规模垄断。衡量市场集中度的指标有行业集中度(CRn,规模最大的前几位企业累积市场占有率)、HHI指标(赫菲尔德-赫希曼指数)。通过调查得知,目前绍兴五县市区共有六个超百亿的产业门类,均为纺织相关产业,绍兴县独占五个,分别为棉、化纤纺织加工,棉、化纤印染精加工,绢纺和丝织加工,丝印染精加工,涤纶纤维制造。诸暨市的纺织产业和通用设备制造业总量超过百亿,但就其中某一具体的门类却未有达到百亿的(统计范围为规模以上企业数据)。上虞的化学及化学原料制品制造业总量达1200000万元,其中染料制造为810000万元,占80%左右。为了更直观地反映近几年来绍兴市场集中度的变化,我们选取CRn指标和HHI指标来考察绍兴纺织产业的集中度。CRn和HHI计算公式如下:

n,N,i代表绍兴纺织相关产业的数量,ai代表第i家纺织相关产业所占的市场份额,A代表市场总额。现就绍兴五县市区六个超百亿产业的纺织品产值进行研究。

运用公式(1),我们可以计算出2005—2009年绍兴五县市区六个超百亿产业的纺织品产值的CR6指标值,见表1。

表1 2005—2009年绍兴纺织市场的纺织品产值的CR6值

可见,绍兴纺织产业的集中度非常高。一县市重点企业的产值占全绍兴市产值都在40%以上。说明绍兴纺织产业的区域集聚效应十分明显。

为了更准确地反映绍兴纺织产业的规模分布情况,以及该市场份额的变化情况,我们进一步选取HHI指标来考察绍兴纺织产业市场的结构。HHI是特定行业市场上所有企业市场份额的平方和,由于它包含了市场上所有企业的规模信息,因此能够全面反映一个市场的集中度。运用公式(2),我们可以计算出2005—2009年绍兴纺织市场的HHI值,见表2。

表2 2005—2009年绍兴纺织市场纺织品产值的HHI值

按HHI值计算后得出,绍兴纺织品产值的HH I值无论在绍兴还是长三角地区都是属于1000≤HHI<1800左右(低寡占型市场)。因此可以分析得出,绍兴纺织产业经过多年的发展,不仅在绍兴而且在整个长三角地区都表现出了较强的产业集聚效应。

2、产品差异化

绍兴在纺织设备技术上有一定优势。以绍兴县为例,在前几年的纺织业技术改造中抢先一步争得了先机,至今拥有无梭织机3万台,形成了无梭织机占全国1/6的绝对优势,无梭化率高达90%(欧美无梭化率为70%,日本为50%,东南亚为20%),其中进口的更是占到80%以上,设备的先进性国内外首屈一指;与之相配套的化纤、印染、服装也引进了1.81万台(套)的先进设备,形成了以织造为核心的一条龙专业化生产格局。虽然有先进的技术,但是在技术应用层面上只有个别企业真正提高了企业的生产效率,强化了新产品开发能力,提高了产品质量,形成了产品差异化的优势,并在经济危机中发挥了很大的作用。但是绝大多数绍兴纺织企业只注重短期利益,即使有先进设备,也不愿在人力资源上多花成本,更不愿意研发创新,从而导致企业的品质管理水平不高,严重存在“一流设备、二流产品、三流价格”状况。

3、进出行业门槛

绍兴的纺织业在全球价值链中处于产业价值链的最底层。因为绍兴纺织产业主要集中于纺织成品的生产过程。其他环节相对较弱,如化纤原料、纺织机械等主要依赖进口,时装设计、品牌运作能力又比较弱。因此进出该行业的门槛相对较低,这对该产业集群的升级有一定的阻碍作用。

4、规模经济

绍兴县纺织业虽然已经形成了较为完整的产业链,表现出来明显的竞争优势,但是纺织产业结构发展不合理的矛盾仍然比较突出:一是虽然上游化纤原料的产能很大,但长期以来,化纤差别化率低,功能化纤维生产远未形成生产能力;二是下游服装、家纺产业发展滞后;三是中游纺织机械主要依赖进口,国产设备水平不高等等,一定程度上制约了集群的严密度和效率效益。因此在经济危机背景下,有一部分企业还是受到了很大的影响,说明绍兴纺织产业集群的规模效应没有发挥出来。

二、市场行为

1、定价行为

目前,绍兴纺织品高、中、低档产品的比例大致为1:3:6,即中低档产品占90%,低档产品占60%。说明绍兴产品处于中低档水平。绍兴面料的市场交易价格平均在10元/米左右。而江苏、广东等不少面料基地所生产的面料平均市价相当于绍兴的1.5倍。一般都是围绕绍兴市场的价格上下波动。虽然价格的低廉主要是因为有廉价的劳动力,但是长久来看,劳动密集型的产品是不能持续发展下去的,必须提高产品的技术含量,提高产品的档次,努力向中高档产品发展。

2、广告行为

绍兴市政府主要通过宣传中国轻纺城的市场品牌,努力向建设“国际纺织之都”的目标奋进,把中国轻纺城建设成为经营规模最大、交易品种最多、商务成本最低、服务环境最优的著名纺织产品专业市场。在近些年来陆续组织了不少活动来打响中国轻纺城的名气,如参加各地的纺织品展览会,举办每年一度的绍兴纺织博览会,在服装方面,采取“开辟园区,招商引资,借牌提升”的方式,引进国内外更多的服装服饰企业到绍兴投资发展,强化服装产业集群等等。

3、兼并行为

在绍兴纺织行业中,存在较多的企业兼并行为,使企业不断做强,特别在染料行业中,形成了龙盛集团、闰土集团两家龙头企业。这两家企业也是在不断的扩张中发展,两家的产量占到全国总产量的47.1%。如在化纤行业中全国第二大化纤企业浙江远东化纤集团,该企业资产规模已超过49.4亿元,2005年实现销售收入63.62亿元;在印染行业中有“全国印染十佳企业”之一的浙江永通染织集团有限公司,该企业拥有全套国际一流的印染后整理设备,年生产能力1212万米;在染料行业中有浙江龙盛集团,该企业是全球最大的分散染料生产出口基地,2005年该集团实现销售收入40.5亿元;在服装行业中,有全国知名的步森集团,该企业年产衬衫522万件、西服31万套、西裤226万条;在面料方面,有年产值10多亿元的浙江天圣股份公司等等。

4、市场协调行为

在绍兴,有中国最大的纺品市场,即中国轻纺城。除此之外,还有钱清化纤原料市场、域城区轻纺原料市场、大唐袜业市场、嵊州领带城、上虞伞布市场、新昌兔羊毛衫市场等专业市场。这些市场既是本市各大产业销售产品的总窗口,又是相关产业采购原材料的平台。正是这些市场,把绍兴的上下产业群连结起来,给大多数企业创造了一个交易的平台。

三、市场绩效

1、经济效益

查阅绍兴市统计局信息发现:2007年整个绍兴规模以上工业企业实现利税285.94亿元,增长17.1%,其中利润183.29亿元,增长17.0%。利税增速与上年持平,利润增速比上年提高0.6个百分点。2009年一季度,规模以上大纺织业完成工业产值223.95亿元,同比下降5.8%,其中2、3月当月产值分别增长2.9%和3.6%,而2008年10、11、12月当月分别增长0.7%、-4. 3%、-5.2%,增速有所回升。

2、销售利润率、净资产收益率

近几年,由于原材料、染化料、煤蒸汽、劳动力等诸多成本普遍上涨,绍兴规模以上纺织企业虽然实现了销售收入同比增长10%以上,但创造的销售利润率、净资产收益率都同比降低10%~15%左右。这组数据表明,绍兴纺织企业在激烈的国内外市场竞争中只有积极降成本,提高生产率,才能进一步发展。

四、建议

通过SCP范式对绍兴纺织业的分析看到,绍兴纺织集群市场集中度较高,进入壁垒低,产品仍旧以低成本、低附加值为主,产业链可以更为延长。从产业集群的市场集中度看,该产业集群模式以大企业为龙头、带动小企业配套分工协作的产业形态。绍兴在纺织方面已经拥有众多具有国际竞争优势的产品。目前,这些产品主要依托本地的专业市场和本地的营销网络推向全国,推向国际。上海、杭州以及长三角周边众多大中城市,拥有纺织及相关产品庞大的市场销售体系。通过与长三角周边城市的对接,为绍兴的纺织品开辟更多的输出通道,使绍兴的纺织品与更庞大的市场网络对接。

[1] 池仁勇:意大利中小企业集群的形成条件与特征[J].外国经济与管理,2001(8).

[2] 蔡宁、杨闩柱、吴结兵:企业集群风险的研究:一个基于网络的视角[J].中国工业经济,2003(4).

[3] 陈建军:长江三角洲地区产业结构与空间结构的演变[J].浙江大学学报(人文社会科学版),2007(2).

[4] 符正平:产业集聚理论与新竞争经济学[J].经济研究参考,1999(75).

[5] 盖文启:创新网络:区域经济发展新思维[M].北京大学出版社,2002.

[6] 江宏飞、周伟:比较优势陷阱:我国纺织业面临的挑战及对策[J].当代经济管理,2007(5).

(责任编辑:李文斐)