基于层次分析法的绩效审计评价指标体系构建——审计“免疫系统”视角的思考

2011-10-17浙江万里学院徐荣华孙伟龙

浙江万里学院 徐荣华 王 芳 孙伟龙

基于层次分析法的绩效审计评价指标体系构建

——审计“免疫系统”视角的思考

浙江万里学院 徐荣华 王 芳 孙伟龙

一、“免疫系统”理论思想内涵及要求

“免疫系统”理论对审计本质重新诠释,提出国家审计是保障国民经济和社会健康平衡运行的免疫系统。为此,需要充分发挥国家审计的监督、预警、评价以及决策参谋作用。绩效审计就是对政府公共资金或资源运用的经济性、效率性和效果性进行审计。以“免疫系统”理论为指导,在进行绩效审计时,需要深入贯彻和体现“免疫系统”的基本理念和思想。要求在进行绩效审计时,需要做到以下方面:(1)在审计项目选取时,关注对国计民生产生重要影响的领域和问题,从中选择合适对象作为审查的项目。如审计应当关注财政运行安全,应当注意审查和防范金融风险,应当强化对国有资产的监控,还应当关注重大民生问题以及生态环境的问题等,以更好地发挥国家审计的保护功能。(2)强化事前审计,同时关注审计结果的运用。对于重要的项目,审计机关要提前介入,充分论证项目的可行性,对其存在的风险做出正确估计和评价,以更好地发挥国家审计的预警功能。(3)积极变革审计思维和审计方式。审计不仅要查处和揭示问题,更要善于分析和总结问题发生的特点和规律,力求从制度层面提出有价值的建议和对策,从而更好地发挥国家审计的修补功能。(4)科学评价项目的绩效。坚持静态与动态相结合,既考核当前的经济表现,又要考察长期的发展趋势。既要关注经济指标,如GDP等,又要评价社会指标,如环境保护、公众满意度等。

二、“免疫系统”下绩效审计指标体系构建

(一)层次分析法的基本思想 层次分析法(Analytic Hierarchy Process,简称AHP)是美国运筹学家T.L.Saaty教授于上世纪70年代初期提出的一种简便、灵活而又实用的多准则决策方法。

这种方法整理和综合人们的主观判断,实现定量化决策。首先将所要分析的问题层次化,根据问题的性质和目标,将问题分解成不同的组成因素,按照因素间的相互关系及隶属关系,将各因素按不同层次聚集组合,形成一个多层分析结构模型,最终归结为最低层(方案、措施、指标等)相对于最高层(总目标)相对重要程度的权重值或相对优劣次序的问题。

按照层次分析法,将绩效审计评价内容层层分解如图1:

(二)层次分析法下绩效审计评价内容 基于图1分解所示,按照层次分析法下,绩效审计评价内容包括:(1)“经济性”及其审计评价的主要内容 经济性是指以最低费用取得一定数量与质量的资源,评价被审计单位或项目的各项资源的占用和耗费是否节约和经济,考察在哪些经营或管理环节出现了浪费资源或不经济的现象。资源质量一旦确定,审计人员就应当验证其是否以最低费用来取得这些资源。审查的主要内容包括:一是项目选取。主要审查项目来源、项目依据以及项目价值等内容。二是项目投资。主要审查项目投资主体、项目资金来源、项目投资金额、项目投资进度、项目施工主体以及项目招投标情况等。三是项目管理。主要审查项目建设中有无浪费、是否发生二次或重复建设、项目质量以及项目是否存在无故延期等情况。

(2)“效率性”及其审计的主要内容:效率性是指对一个部门或项目的资源投入中,力争取得最大的产出,或者确保以最少的资源投入取得一定数量的产出,评价业务管理部门的成绩,衡量投入与产出之比。由于它也涉及资源的投入产出,与经济性审计有重叠之处,因此它的审计内容也包括对经济性审查的内容。除此之外,效率性审计的内容还应包括对人力资源管理的审计。审查的主要内容有:一是项目使用。主要审查项目是否正常使用、是否存在闲置以及是否与已有项目很好配套等。二是项目维护。主要审查设施或设备的完好率、维护费用等情况。三是项目产出。主要审查项目的产能、综合利用和工作效率等情况。

(3)“效果性”及其审计的主要内容:效果性是指能确保实现预定计划,评价政府的决策是否达到了预期目标。效果性审计是一种对结果的审计,要从微观与中观、宏观相结合的角度分析,衡量其对社会产生的净效益。所谓“净效益”是指对社会的积极作用与消极作用相抵后的结果。主要审查的内容的:一是经济效益。如投资回报率、投资回收期、单位产品消耗能量以及投资对经济的贡献度等。二是社会效益。主要审查环境保护、公众满意度、是否促进就业以及是否产生便民效益等。三是持续效益。主要审查项目是否较好平衡长短期利益、项目是否实现生态效益以及是否导致地方保护主义等。

三 “免疫系统”下绩效审计指标体系例析

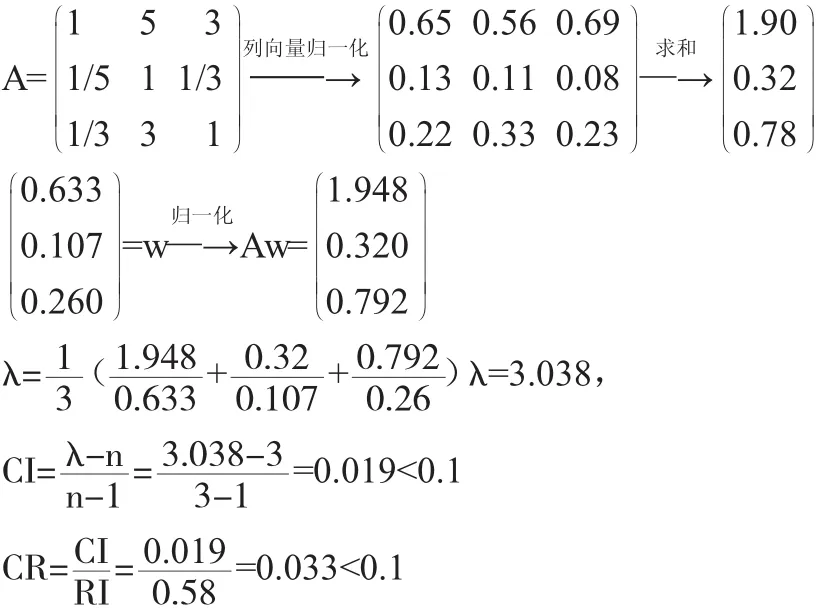

(一)经济性、效率性与效果性权重的分配 分别以B1、B2和B3表示所评价项目的经济性、效率性和效果性。假定通过专家意见,获得对B1、B2和B3的重要程度:即B1比B2较重要、B1比B3稍重要;B3比B2稍重要,见表1。

表1 1-9标度的含义

所建立的经济性、效率性和效果性权重分配情况如表2:

表2 经济性、效率性和效果性权重分配

分别对列向量归一化、求和再归一化等处理,分别得到CI和CR:

R·I为随机一致性检验指标。实际操作时发现,主观判断矩阵A的维数越大,判断的一致性越差,故应放宽对高维矩阵的一致性要求。于是引入修正值R·I来校正一致性检验指标,即定义R·I的修正值表如表3:

表3 随机一致性检验指标修正值

表明A通过了一致性检验。则B1、B2和B3的权重分别为0.652、0.111和 0.237。

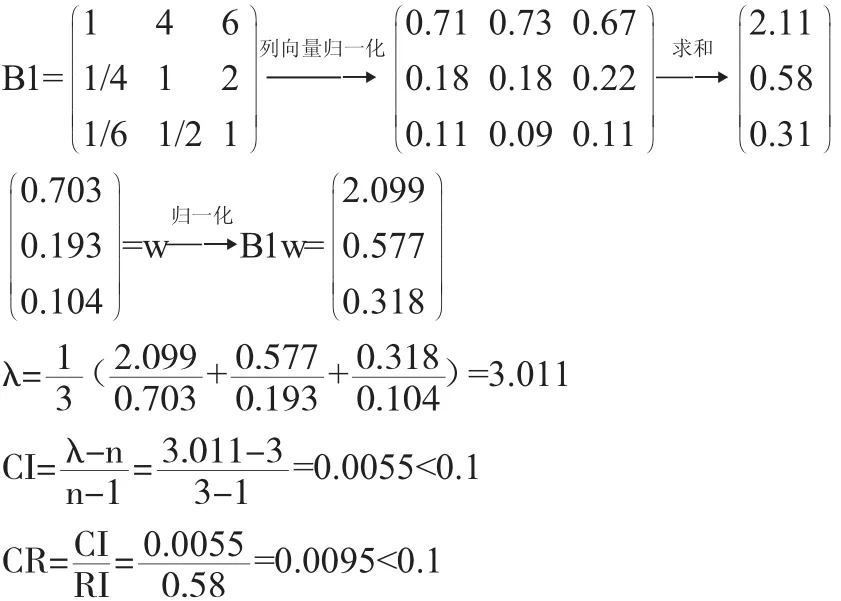

(二)经济性中项目选取、项目投资及项目管理权重的分配 分别以C1、C2和C3表示项目选取、项目投资及项目管理。和上面一样,专家意见给出三者之间重要性的评判:C1比C2介于稍重要与较重要之间、C1比C3介于较重要与非常重要之间;C2比C3介于一样重要与稍重要之间。如表4:

表4 经济性所属子项目权重分配

分别对列向量归一化、求和再归一化等处理,分别得到CI和CR:

表明B1通过了一致性检验。则C1、C2和C3的权重分别为0.706、0.182和0.112。

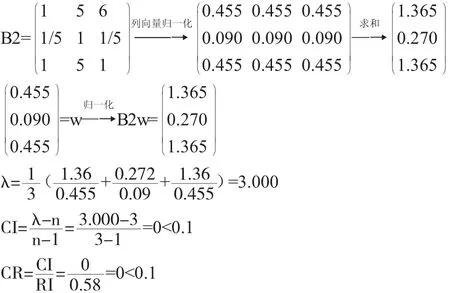

(三)效率性中项目使用、项目维护和项目产出权重的分配分别以C4、C5和C6表示项目使用、项目维护和项目产出。同上面,专家给出三者重要性程度的评判:C4比C5较重要,C4和C6一样重要;C6比C5较重要。如表5:

表5 效率性所属子项目权重分配

分别对列向量归一化、求和再归一化等处理,分别得到CI和CR:

表明B2通过了一致性检验。则C4、C5和C6的权重分别为0.455、0.09和0.455。

(四)效果性中项目经济效益、社会效益和持续效益权重的分配 分别以C7、C8和C9表示项目的经济效益、社会效益和持续效益。同上面,专家给出三者重要性程度的评判:C8比C7较重要,C9和C7稍重要;C8比C7较重要。如表6:

表6 效果性所属子项目权重分配

分别对列向量归一化、求和再归一化等处理,分别得到CI和CR:

表明B3通过了一致性检验。则C7、C8和C9的权重分别为0.112、0.588和0.30。

再检查C层对B层总排序是否通过一致性检验:

(五)项目总体评分计算 按照上面的计算,列出绩效审计各指标评分及最后的得分计算表。如下表7:

表7 绩效审计评价得分表

假定表中的得分为采用合适的方法得到的分数。按照层次分析法,各指标的重要性程度排名依次为:项目选取、社会效益、项目投资、项目管理、持续效益、项目产出、项目使用、经济效益与项目维护。

上述各指标的重要性程度比较是假定依据专家打分所取得的适中看法。当然,如果改变各指标间的重要性程度,所得到的权重和最后分数会发生变化。

[1]宋常、吴少华;《我国绩效审计理论研究回顾与展望》,《审计研究》2004年第2期。

[2]刘英来:《经济社会运行的免疫系统研讨会综述》,《审计研究》2008年第5期。

(编辑 袁露芬)

[本文系宁波市科技局软课题《宁波市党政领导干部经济责任审计及问责机制研究》(课题编号:2010A10048)阶段性研究成果]