中国房地产转折之年

——中国房地20产10年年终盘点20与11年发展展望

2011-10-10秦基胜

○ 秦基胜

中国房地产转折之年

——中国房地20产10年年终盘点20与11年发展展望

○ 秦基胜

随着时间的流逝,中国房地产又即将走过一个不平凡的一年。2010年是中国房地产的政策年,政策越来越紧,各种手段层出不穷。2010年是中国房地产的转折年,严厉打击投资投机需求,土地招拍挂制度逐步改变,房产税呼之欲出。中国房地产已经走过一个辉煌的十年,下一个十年将会发生什么?

2010年中国房地产整体回顾

2007年以来,中国房地产进入了加速发展的时期。2007年和2009年特征最为明显,两次都是因为强烈的通胀预期,流动性过剩,房价快速增长,市场交易异常火爆。2008年由于金融危机的影响,市场交易量下滑。在国家四万亿救市和宽松的货币政策推动下,2009年市场热情再度高涨,房价再度走高。中国率先走出金融危机的阴影,经济再次走上快速增长的轨道。

2010年上半年,我国房地产延续2009年的市场热度,交易量再度高涨,房价继续攀升,社会各界反响强烈。4月17日,国务院发布了《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发〔2010〕10号)(即“新国十条”),被称为史上最严厉的房地产调控。一段时间以来,市场交易量有所下滑,但房价依然坚挺。在市场经历了短暂的调整之后,从2010年8月开始,市场交易量逐渐回升,至2010年9月出现恢复性增长,房价又开始逐渐攀升。房地产市场的持续回暖似乎在挑战政策的底线,房地产调控面临再次失败的危险。为此,国家有关部委于2010年9月29日出台五项措施(即“新国五条”),巩固房地产市场调控成果,促进房地产市场健康发展。这五条措施被看做是“新国十条”的“五条升级版”,被喻为今年房地产市场的“二次调控”。

“二次调控”之后,市场热度有所下降,2010年10月市场交易量下降明显。随着限购令、首套房七折利率取消、加息、契税调整、限外令、预售门槛提高等多项组合政策的陆续出台,对市场影响越来越大。在2010年最后两个月,市场交易量逐渐萎缩,部分楼盘出现打折促销现象,政策效应逐渐显现出来。然而,在强烈的通胀预期下,由于居民缺少投资途径,房地产仍然是重要的投资渠道。在这种情况下,未来房地产市场形势仍然不容乐观,市场有可能再次触底反弹。在即将到来的2011年,楼市不确定因素仍然存在,调控仍将趋紧,市场变得更加令人琢磨不定。

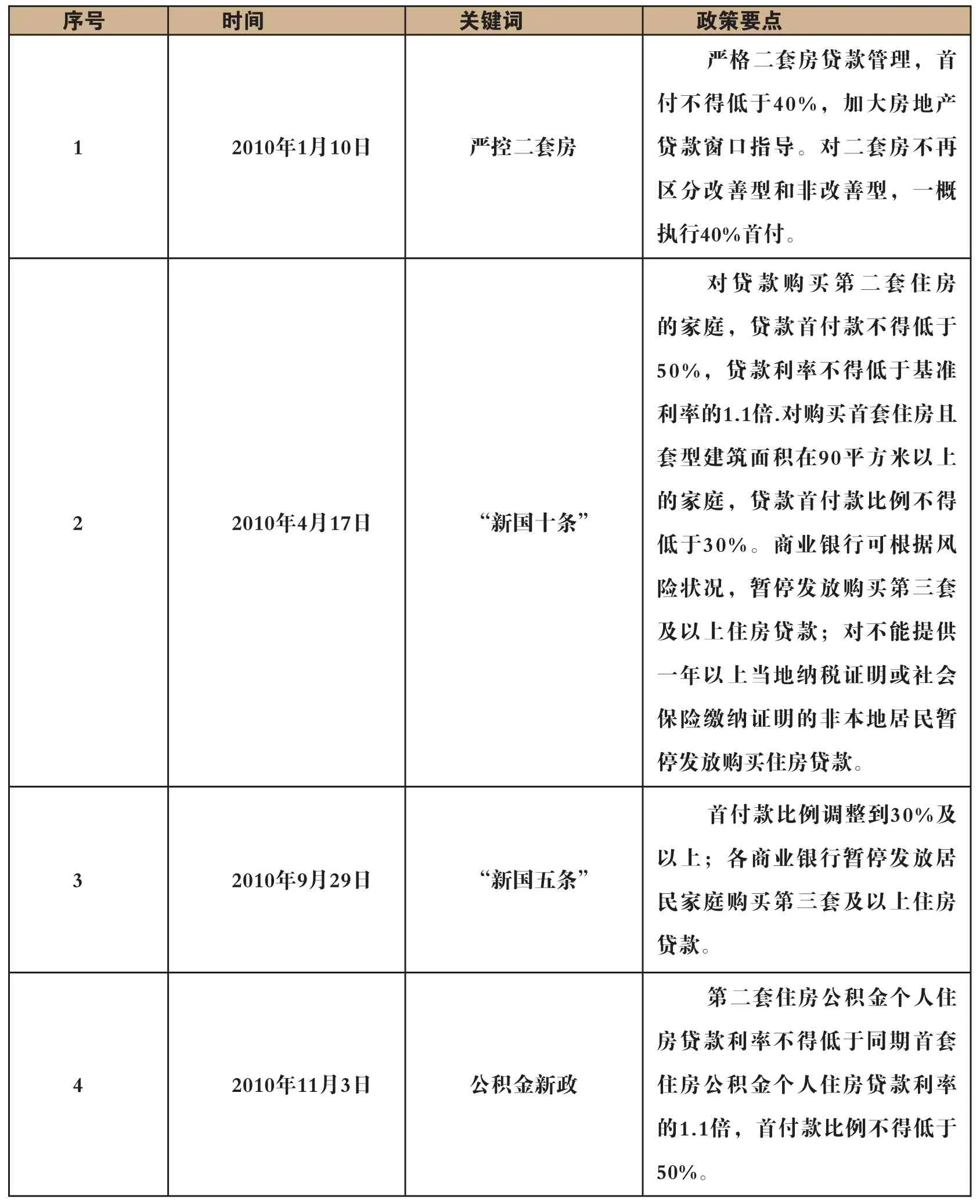

2010年房地产重点政策一览表

2010年金融重点政策一览表

在“二次调控”中,最为严厉的是限购令和限外令

政策篇——越调越严,步步紧逼

2010年是中国房地产的政策年,整个房地产调控政策贯穿始终。从1月份的“新国四条”到4月份的“新国十条”再到9月份的“新国五条”,政策越调越严,步步紧逼,超越了以往任何一次,被称为史上最严厉的房地产调控。市场走势在政策的调控下波动,加大了市场的观望气氛,但对于量价的影响尚不十分明显,后市或许会进一步加大调控力度。

2010年4月17日,国务院发布了《国务院关于坚决遏制部分城市房价过快上涨的通知》(即“新国十条”)。紧接着,9 月29日,住房和城乡建设部、央行、银监会、国土资源部、监察部、国税总局等部委联合出台了系列政策,对楼市实施第二轮调控(即“新国五条”)。4月份的“新国十条”和9月份的“新国五条”是最为严厉的调控,房地产市场在楼市调控中此起彼伏。

在“二次调控”中,最为严厉的是限购令和限外令。到目前为止,北京、上海、广州、深圳、南京、杭州、宁波、福州、厦门、海口、三亚、天津、大连、温州、苏州、兰州等16个城市纷纷出台限购令,在一定时期内执行房屋限购。与此同时,住房和城乡建设部与国家外汇管理局印发《关于进一步规范境外机构和个人购房的通知》,规定境外个人只能在境内购买一套用于自住的住房,而境外机构只能在注册城市购买办公所需的非住宅房屋。限购令和限外令,再加上限贷令,楼市政策层出不穷,极大地限制了市场需求。

然而,虽然房地产调控政策十分严厉,但房价依然坚挺。在宽松的货币政策推动下,加上境外热钱的涌入,通胀预期越来越强烈。2010年10月,CPI同比上涨4.4%,涨幅比9月份扩大0.8个百分点;其中,城市上涨4.2%,农村上涨4.7%,食品价格上涨10.1%,非食品价格上涨1.6%,消费品价格上涨5%,服务项目价格上涨2.5%。时隔两年来,央行首次加息。同时,央行在一年中五次上调存款准备金率,达到18%,创历史最高值。

尽管政策一再收紧,市场起伏较大,但大部分开发商仍然取得了良好的销售业绩。截至2010年10月底,十大上市房企有九家已完成全年销售任务八成以上,其中万科地产、恒大地产、合景泰富已提前两月完成全年销售任务。从销售进度来看,在剩余的最后两个月内,完成全年目标基本没有问题。凭借良好的销售业绩,目前大多数开发商还处在比较安全的经营状态,远未达到资金链断裂的危险边缘,具有较强的抗风险能力。

在房地产新政的持续影响下,加上货币政策的调整以及楼市调控加码,2011年上半年我国房地产业形势不容乐观。房地产新政对首次置业、投资客、外地置业客户影响较大,短期能够起到抑制房地产价格过快上涨和投机需求,但长期影响要看政策执行的力度及市场的变化。从长远来看,应逐步建立促进我国房地产发展的长效机制,促进房地产业的持续稳定健康发展。

土地篇——地王频现,交易火爆

在2009年房地产市场异常火爆的带动下,2010年开发商拿地热情十分高涨。2009年市场消耗了大部分2008年因金融危机积压而形成的巨大存量,2010年开发商急需补充土地资源,以便在未来激烈的市场竞争中抢占先机。土地是房地产开发的根本,只有拥有更多的优质土地资源,才能在市场上拥有更多的话语权与定价权。

早在2010年年初,开发商便开始了新一轮的扩张步伐,全国各地地王频现,交易火爆。在各方面的强大压力下,国资委要求78家央企逐步退出房地产业。2010年4月17日,国务院发布了《国务院关于坚决遏制部分城市房价过快上涨的通知》(即新“国十条”),被称为史上最严厉的房地产调控政策,开发商拿地步伐有所放缓。然而,由于地价的快速攀升,全国各大城市卖地收入迅速提高。2010年,上海、北京卖地收入突破千亿,涨幅超过50%。中国指数研究院研究数据显示,截至2010年11月22日,上海土地出让收入以1369.94亿元高居榜首,北京以1004.48亿元位列第二,大连、天津紧随其后。虽然房地产调控力度空前,但由于宽松的货币政策,土地市场火爆,地价翻倍,越来越贵,而各大城市卖地收入也越来越高。

尽管土地市场交易火爆,在房地产新政的影响下,开发商的拿地决策与2009年相比变得相对谨慎,步伐有所放缓。2010年年初至今,十大标杆房企(包括:万科、保利、金地、招商、中海、富力、华润、复地、绿城、雅居乐)购地金额为1503亿元,同期销售金额则为3287亿元,购地金额占销售金额的比重仅为46%,远低于2007年的98%和2009年的70%,略高于市场低迷的2008年的30%。在越来越严厉的房地产调控政策下,开发商虽然手握大量预收款,但变得相对理性,以便应对越来越难以琢磨的市场。

2开发商拿地金额减少,则意味着未来市场供应减少。而一旦供应不足,市场供求关系将会再次失衡,房价有可能再次高涨,形成恶性循环。目前,土地清查、提高预售标准、预售资金监管、收紧土地增值税、限购令等一系列房地产调控政策,核心就是增加供给,减少需求,从而达到平抑房价的目的。

2011年中国房地产发展展望

经过十几年来的快速发展,我国房地产市场走过了一段不平凡的发展历程。随着房价不断走高,房地产已经成为一项关系广大老百姓切身利益的民生问题。与此同时,我国城市化进程才开始,还处在加速的阶段,还远远没有达到发达国家的水平。在这种情况下,既要保持一个合适的房价,又要继续促进房地产市场的快速发展,并带动国民经济的快速发展。

展望2011年,并结合全球经济形势,仍然存在许多不确定性因素,通胀压力仍然很大。在这种情况下,2011年上半年房地产政策仍然趋紧,下半年将视具体情况而定。从房地产市场交易来看,在多项组合政策的影响下,2011年上半年房地产交易量同比预计将会有一定程度的下降,下半年会出现一定的恢复性增长,而价格相对保持稳定。在强烈的通胀预期下,房地产仍然是实现资产保值增值的重要渠道。但从未来的发展趋势来看,我国房地产业将逐渐实现去投资化,由粗放型发展过渡到集约型发展,市场竞争将会越来越激烈。逐步构建与国民经济协调发展的新型房地产市场体系,形成“低端有保障,中端有市场,高端有抑制”的多层次住房体系,走出一条适合中国国情的房地产发展之路。■