高新技术企业技术创新绩效影响因素的实证研究

2011-09-29胡义东仲伟俊

胡义东,仲伟俊

(东南大学经济管理学院,江苏 南京 210096)

高新技术企业技术创新绩效影响因素的实证研究

胡义东,仲伟俊

(东南大学经济管理学院,江苏 南京 210096)

本文以江苏省新材料、电子信息和新能源3个行业领域1562家高新技术企业为研究样本,对企业技术创新绩效的影响因素及其与技术创新绩效的关系进行了实证检验。结果表明,3个行业样本企业的研发经费投入力度与技术创新绩效产出均存在明显的正相关关系。研发人员比例与技术创新绩效产出不存在明显的相关关系。研发经费对技术创新绩效产出的贡献率远高于研发人员对技术创新绩效产出的贡献率。研发经费投入强度与创新绩效产出存在明显的负相关关系。企业规模与技术创新产出存在明显的正相关关系。企业总资产对创新绩效产出的影响程度要明显高于员工总数对创新绩效产出的影响程度。研发投入和企业规模对创新绩效产出的影响程度存在行业差异。

高新技术企业;技术创新;绩效;影响因素

近年来,国内外学者就高新技术创新的相关问题进行了大量研究,高新技术产业技术创新产出的影响因素及其作用机制是其中一个重要的研究方向。尽管如此,由于高新技术产业数据的不易得性,从微观层面直接利用企业数据进行实证研究的不多,且有关结论尚需进一步实证支持。本文基于2007—2009年江苏省新材料、新能源和电子信息3个行业的1562家高新技术企业连续3年的数据,通过建立模型,实证检验了企业研发投入、企业规模对技术创新绩效产出的影响,阐释了变量对应关系,为相关问题的深入研究提供了理论和实践支持。

1 文献回顾及研究假设

技术创新作为一个复杂的系统,必然受到内外部影响因素的双重影响。其中内部因素又包括投入因素和非投入因素等。研发投入和企业规模是这两类因素的重要组成,因此,其与技术创新绩效的关系也受到学界的重视。

(1)研发投入对技术创新绩效的影响研究。研发资金投入是企业进行技术创新活动的必要条件。因此,探明研发经费投入和研发人员投入与技术创新绩效的关系,一直是业界研究者的兴趣所在。大量研究表明,研发投入与技术创新绩效存在直接的正相关关系[1-5]。

(2)企业规模对技术创新绩效的影响研究。技术创新与企业规模的关系一直是技术创新研究领域争论的热点问题,所得出的结论各不相同[6-11]。也有研究认为技术创新与企业规模呈负相关关系,之所以存在不同的结论,一方面与技术创新的复杂性有关,另一方面也与研究者所选用的变量指标有关。例如衡量技术创新绩效的指标是以新产品产出表示,还是以专利产出表示;衡量企业规模是以员工总数,还是以总资产表示等等,都会对绩效评价产生影响,得出不一致的结论。综合看来,大企业能获得较高的技术创新规模效益,而小企业更倾向于寻找创新机会。根据以上综述,本文提出如下假设:

H1:研发人员投入量与技术创新绩效正相关。

H2:研发人员比例与技术创新绩效正相关。

H3:研发经费投入量与技术创新绩效正相关。

H4:研发经费投入强度与技术创新绩效正相关。

H5:企业规模(员工总数、企业总资产)与技术创新绩效正相关。

2 研究设计

2.1 变量选取

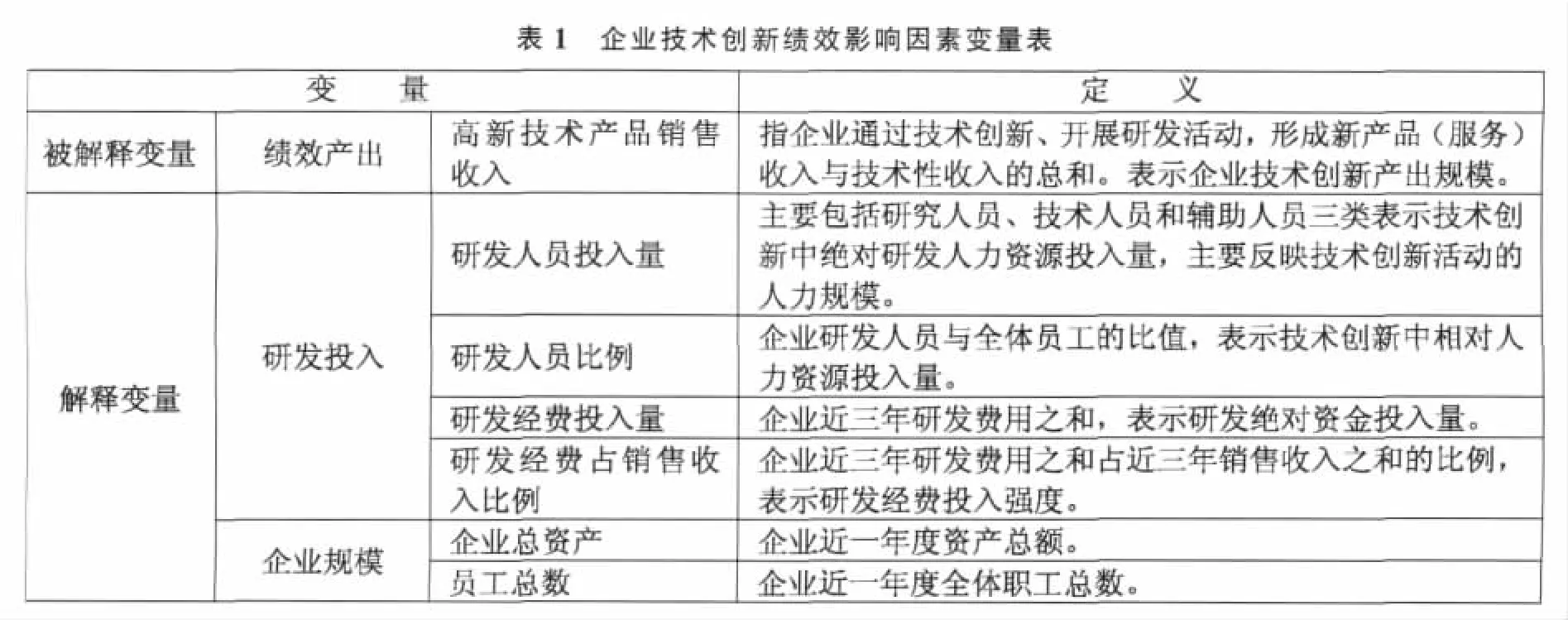

(1)被解释变量。高新技术产品销售收入直接反映了创新产出及其对经济增长的贡献,是极为显性的衡量技术创新绩效的指标,比专利更能反映出研发成果的商业化水平。因此,本文以高新技术产品销售收入作为衡量技术创新的产出指标,作为被解释变量。

(2)解释变量。本文选取研发人员投入量、研发人员占全部员工的比例、研发经费投入量、研发经费占总销售的比例等4个指标作为研发投入类解释变量。鉴于研发经费投入明显的累积效应和滞后效应[12-13],本文采用2007—2009年连续3年的累积研发经费投入作为衡量1年的研发投入量。

企业规模是研究高新技术企业相关问题一个非常重要的变量,尤其在高新技术企业技术创新能力方面起着至关重要的作用。员工总数和企业总资产是实证中经常应用的企业规模指标。但是两者之间并不能互相代替,且有行业差异。因此,本文以员工总数、企业总资产同时表征企业规模类的解释变量(见表1)。

2.2 样本及数据来源

数据来源于江苏省科技部门对政府认定的新材料、电子信息、新能源3个行业领域1612家省级高新技术企业2007—2009年的各项指标的统计情况。剔除数据缺失的企业后,共得到1562个样本。样本中,新材料领域企业486家,电子信息领域企业387家,新能源领域企业689家。

2.3 模型设计

基于C-D生产函数对应的技术创新函数方程,设计以下模型:

假定:R为研发人员数,S为研发人员比例,M为研发经费数,F为研发经费占总销售收入比例,Z为企业总资产,P为企业员工总数,G为高新技术产品销售收入。令 R’=ln(R),S’=ln(S),M’=ln(M),F’=ln(F),Z’=ln(Z),P’=ln(P),G’=ln(G),参数 α和β分别为因变量对自变量的弹性,ε为随机误差项。

在式(1)、(2)的基础上,运用 SPSS16.0 软件进行回归分析。

3 实证结果

3.1 描述性统计

表2描述性统计比较结果显示,3个行业中,电子信息行业的企业无论是在研发投入、产出,还是企业规模上都比其他两个行业相对较大。新材料行业的企业在各项指标上都在最低水平。研发经费投入强度均值分别达到5.38%、8.33%和6.08%,说明企业研发经费强度平均达到了国际公认的具有竞争力水平。3个行业样本企业研发人员比例均值均在18%以上,说明大多数企业具有较高的人员投入水平。

3.2 研发投入对高新技术产品销售收入的影响

表3是以新产品销售收入作为被解释变量,以研发投入作为解释变量的回归结果。从中可以得出,新材料行业技术创新绩效回归方程:G’=1.587-0.019R’+0.048S’+0.956M’-0.931F’,R2=0.953,Sig.=0.000,模型作用显著。研发人员数和研发人员比例均没有通过显著性检验,其变化没有对绩效产出产生明显影响。研发经费投入力度与绩效产出存在明显的正相关关系,而研发经费投入强度与绩效产出存在明显负相关关系。表明企业研发经费投入的增加对技术创新产出的提高具有明显的促进影响。研发经费投入强度弹性系数为-0.931,表明研发经费占销售收入的比例每增加1%,高新产品销售产出将下降0.931%。说明样本企业研发活动可能存在比较严重的经费投入冗余现象,虽然研发经费投入对技术创新至关重要,但是如果研发经费投入不当,会影响创新产出效率。

电子信息行业技术创新绩效回归方程:G’=1.836+0.070R’ -0.042S’ +0.885M’ -0.975F’,R2=0.965,Sig.=0.000,模型作用显著。该行业4个解释变量中,只有研发人员比例没有通过显著性检验。研发人员数量、研发经费投入力度均对绩效产出产生明显影响,但研发经费投入力度弹性系数为0.885,而研发人员数弹性系数仅为0.007,说明研发经费数对绩效产出的影响力度要远大于研发人员数。本行业研发经费投入强度弹性系数为-0.975,说明其对绩效产出的影响依然是负面的,而且负向影响力度要大于研发经费投入数。企业经费投入冗余现象严重。

新能源行业技术创新绩效回归方程:G’=1.600+0.046R’-0.027S’+0.944M’-0.872F’,R2=0.956,Sig.=0.000,模型作用显著。研发人员数和研发人员比例均没有通过显著性检验,其变化没有对绩效产出产生明显影响。研发经费投入力度与绩效产出存在明显的正相关关系,而研发经费投入强度与绩效产出仍然存在明显负相关关系。

行业间比较可见,新材料、电子信息、新能源3个行业的研发经费投入力度与新产品销售产出均存在明显的正相关关系。增加企业研发经费的投入能明显提高技术创新产出。3个行业中,新材料行业这种影响作用最强,研发经费每增加1%,产出将提高0.956%,比电子信息和新能源行业分别高17.89%和1.25%。新材料、电子信息、新能源3个行业研发经费投入强度与新产品销售产出存在显著的负相关关系,即研发经费占销售收入的比例增加,高新产品销售产出反而下降。3个行业样本企业研发活动均存在比较严重的经费投入冗余现象,虽然研发经费投入对技术创新至关重要,但是如果研发经费投入不当,会影响创新产出效率。

新材料和新能源行业的研发人员数均没有通过显著性检验,没有表现出明显的相关关系。说明这2个行业研发人员的投入效率可能不高,研发人员在技术创新中的作用还没有充分发挥。电子信息行业研发人员数与新产品销售产出存在明显的相关关系,弹性系数偏小,仅为0.07%。3个行业研发人员比例均没有通过显著性检验,与新产品销售产出没有明显的相关关系。说明研发人员比例并没有对行业技术创新的销售产出产生较大影响。

3.3 企业规模对高新技术创新销售收入的影响

表4是以新产品销售收入作为被解释变量,企业员工总数和企业总资产作为解释变量的回归结果。新材料行业回归方程:G’=0.473+0.102P’+0.806Z’,R2=0.800,Sig.=0.000,模型作用显著。电子信息行业回归方程:G’=0.214+0.387P’+0.695Z’,R2=0.866,Sig.=0.000,模型作用显著。新能源行业回归方程:G’=0.185+0.373P’+0.719Z’,R2=0.864,Sig.=0.000,模型作用显著。从回归结果可以看出,3个行业解释变量员工总数和总资产均通过1%显著性水平检验,且弹性系数均为正值,表明企业规模与技术创新产出具有显著的正相关关系,企业规模的扩张将促进新产品销售收入的显著增加。新材料、电子信息和新能源3个行业员工总数变量弹性系数分别为0.102、0.387和0.373,总资产变量弹性系数分别为0.806、0.695和0.719。行业中,总资产变量弹性系数均高于员工总数弹性系数,说明总资产对新产品销售收入的影响程度要高于员工总数对绩效产出的影响。但是,不同行业员工总数和资产总额对绩效产出的影响程度也不同。新材料行业员工总数影响程度最低,总资产影响程度最高;电子信息行业员工总数影响程度最高,而总资产影响程度最低。

通过上述分析,本文假设检验结果如下:

(1)研发人员投入量与技术创新绩效。3个回归方程中,只有电子信息行业样本企业的研发人员投入量通过1%水平显著性检验,弹性系数为正值,而其他2个行业样本企业的研发人员投入量都没有通过显著性检验,因此,高新技术企业研发人员投入量是否与技术创新绩效相关具有明显的行业差异。

(2)研发人员比例与技术创新绩效。3个行业样本企业的研发人员比例均没有通过显著性检验,与新产品销售产出没有明显的相关关系。原假设H2不成立。

(3)研发经费投入量与技术创新绩效。3个行业样本企业的研发经费投入力度均通过1%水平的显著性检验,与新产品销售产出均存在明显的正相关关系。原假设H3成立。

(4)研发经费投入强度与技术创新绩效。3个行业样本企业的研发经费投入强度均通过1%水平的显著性检验,但与新产品销售产出存在显著的负相关关系。原假设H4不成立。

(5)3个行业解释变量员工总数和总资产均通过1%显著性水平检验,且弹性系数均为正值,表明企业员工总数和总资产与技术创新产出均具有显著的正相关关系,因此原假设H5成立。

4 结语

本文从微观层面直接利用新材料、电子信息和新能源3个不同行业1562家高新技术企业的数据对研发投入、企业规模等技术创新的影响因素进行了实证检验。参照已有实证研究,分别用研发人员数、研发人员比例、研发经费数、研发经费占销售收入比、员工总数和企业总资产作为解释变量;用高新技术产品销售收入作为被解释变量。描述性结果显示,样本企业研发经费投入强度高于国际公认的具有竞争力水平,且具有较高研发人员投入水平。3个行业之间比较发现,电子信息行业的企业无论是在投入、产出,还是企业规模上都比新能源和新材料具有更明显的优势。从回归分析结果可以得出如下结论:

(1)研发经费投入力度与新产品销售产出均存在明显的正相关关系。企业研发经费投入的增加对技术创新产出能力的提高具有明显的促进作用。研发经费对技术创新绩效产出的贡献率远高于研发人员对技术创新绩效产出的贡献率。3个行业中新材料行业这种促进作用最强。

(2)研发经费投入强度与新产品销售产出存在显著的负相关关系,样本企业研发经费占销售收入比例的增加,高新产品销售产出下降。这意味着企业研发活动可能存在比较严重的经费投入冗余或投入不当,影响了创新产出效率。3个行业中,电子信息产业弹性系数绝对值最大,其次为新材料和新能源。结合表3的均值比较可以看出,尽管研发经费投入强度都超过了国际公认的具有竞争力的5%的水平,但是其投入产出效率却明显不足,企业应加强经费管理。

(3)研发人员比例与技术创新绩效产出不存在明显的相关关系。与传统企业不同,高新技术企业对研发人员的依靠性更强,人力投入是影响高新技术企业技术创新的重要因素。有研究证实[2,14],研发人员比例与新产品销售收入存在显著正相关关系。而本文样本的实证分析表明,3个高新技术行业研发人员比例与新产品销售收入均未通过显著性检验,没有表现出明显的相关性。说明样本企业研发人员投入效率可能不高,研发人员在技术创新中的作用还没有充分发挥,样本企业技术创新绩效还有很大的提升空间。企业和政府部门在技术创新活动中应加强人才战略的实施,加强高层次技术创新人才的培养和引进。

(4)企业规模与技术创新产出具有显著的正相关关系,企业规模的扩张将促进新产品销售收入的显著增加。不同行业总资产变量弹性系数均高于员工总数弹性系数,说明总资产对新产品销售收入的影响程度要高于员工总数对新产品销售收入的影响。而且不同行业员工总数和资产总额对新产品销售收入的影响程度也不同。样本所列3个行业中,新材料行业员工总数影响程度最低,而总资产影响程度最高;电子信息行业员工总数影响程度最高,而总资产影响程度最低。

[1]Comanor W.S.,Scherer F.M.Patent statistics as a measure of technical change [J].Journal of Political Economy,1969,(77):392-398.

[2]McLean,Round.Ian W.,David K.Round.Research and Product Innovation in Australian Manufacturing Industries[J].Journal of Industrial Economics,1978,27(1):1-12.

[3]Beneito P..Choosing among alternative technological strategies:an empirical analysis of formal sources of innovation [J].Research Policy,2003,(32):693-713.

[4]姚洋,章奇.中国工业企业技术效率分析[J],经济研究,2001,(10):13-19.

[5]陈新桥,骆品亮.企业创新投入产出关系及其实证研究[J].产业经济研究,2005,(5):58-63.

[6]Rothwell R.,Dodgson,M..Innovation and size of firm[A].M.Dodgson,R.Rothwell.The Handbook of Industrial Innovation [C].Aldershot Hants:Edward Elgar,1994.310-324.

[7]Stock G.N.,Greis,N.P.,Fischer,W.A..Firm size and dynamic technological innovation[J].Technovation,2002,(22):537-549.

[8]Tsai W..Knowledge transfer in intraorganizational networks:effects of network position and absorptive capacity on business unit innovation and performance[J].Academy of Management Journal,2001,(44):996-1004.

[9]Pavitt.K,Robson.M,Townsend.J..The size distribution of innovating firms in the UK,1945-1983[J].Journal IndustrialEconomy,1987,(35):297-316.

[10]Acs Zoitan J.,David B..Audretsch.Innovation and Technological Change:An Overview [M].London:Harvester Wheatsheaf,1991.

[11]Veugelers R.,Cassiman,B..Make and buy in innovation strategies:evidence from Belgian manufacturing firms [J].Research Policy,1999,(28):63-80.

[12]龚艳萍,曾德明,张运生.基于绩效测度与控制的R&D团队治理机制研究[J].研究与发展管理,2004,(2):17-23.

[13]刘爱东,刘亚伟.大中型工业企业核心技术竞争力与R&D投入的实证研究[J].科技进步与对策,2008,(4):67-69.

[14]周群.我国高新技术企业技术创新影响因素研究[D].重庆:西南大学硕士学位论文,2009,06.

(责任编辑 迟凤玲)

The Factors Affecting the Technological Innovation of High-tech Enterprises

Hu Yidong,Zhong Weijun

(School of Economics and Management,Southeast University,Nanjing 210096,China)

This paper makes an empirical analysis of influencing factors of technological innovation in high-tech enterprises.The empirical results show that R&D capital is the main factor of technological innovation in 3 high-tech industries;and R&D capital has much higher contributions on the technical innovations than R&D personnel.The intensity of R&D capitals have significant negative effects on the innovation performance.The R&D personnel ratio has no significant interaction with the innovation performance.Enterprise size has significant positive interaction with the innovation performance,and total assets have much higher contributions on the technical innovations than total employees.There have different effects of performance on total employees and total assets between 3 high-tech industries.

high-tech enterprises; technological innovation; performance; effect factors

F062.4

A

国家软科学研究计划项目“科技公共服务问题研究”(2007GXS1D019)。

2010-11-09

胡义东(1961-),男,江苏南京人,东南大学经济管理学院博士生;研究方向:技术创新管理.。