产业链内核心企业价值评价研究

2011-09-29程李梅

程李梅,王 哲

(1.江苏大学财经学院,江苏 镇江 212013;2.中铁建工集团深圳分公司,广东 深圳 518052)

产业链内核心企业价值评价研究

程李梅1,王 哲2

(1.江苏大学财经学院,江苏 镇江 212013;2.中铁建工集团深圳分公司,广东 深圳 518052)

企业的价值源于企业内部资源和外部资源的整合,仅仅就企业的内部资源进行的企业价值评价存在着明显的不足。产业链可看成是由核心企业带动的通过某种隐性契约达成的各节点企业以分工协同为基础的企业价值共生群落。因此有必要从企业内部资源整合、产业网络资源整合和产业政策激励效应三方面构建产业链内核心企业全面价值评价体系。最后,通过广西天等辣椒产业链某核心企业价值的评价,验证该评价体系的可行性和有效性。

产业链;价值共生网络;核心企业;价值

企业价值评价一直以来都是企业管理研究的重点问题,以往对企业的价值评价大多是建立在认定企业是一个独立的黑箱的基础之上。而按照系统论的观点,组织是一个开放的系统,组织与环境之间存在着高度的互动。对企业价值的评价如将企业与其社会网络系统割裂开来,会出现只见树木不见森林的结果,最终导致对企业整体价值的错误估计。重构企业价值评价的研究视角对于推动企业价值评价理论的发展有着重要意义。产业链是一个典型的企业价值共生网络群落,产业链内众多企业的网络链接及其协调程度对于节点企业尤其是处于核心地位的企业的价值创造有着明显的作用,本文以产业链内的核心企业为研究对象,探讨从企业内部资源和外部网络资源及产业政策催化角度进行企业全面价值评价的方法,以期为企业价值管理提供新的思路。

1 问题提出及研究回顾

对产业链的解读可以从产业链节点关系、价值形态、产业链属性等不同侧面进行,最终回归其本质,产业链是由核心企业带动的通过某种隐性契约达成的各节点企业以分工协同为基础的企业价值共生群落。关于产业链中核心企业的价值创造,Langen.P.W.DE指出,产业集群中核心企业因资源共享可以产生知识外溢和降低交易费用的效果[1]。我国的研究表明,核心企业通过对产业链资源的虚拟整合、资源互补,实现了低成本和差异化的竞争优势和价值创造[2-3]。有研究表明,产业链中的核心企业实际上处于一个价值星系中[4],在价值星系里,价值创造由低位资源模块的“行星”企业向高位资源模块的“恒星”企业流动,“恒星”企业正是把自己拥有的体系优势与“行星”企业的异质性资源结合才获得了竞争优势、垄断租金和熊彼特租金[5]。以上的研究说明国内外的研究者已经观察到核心企业在产业价值网络中由于内外部资源的充分运用带来的价值创造效应,但其价值创造的机理及如何应用到企业的价值评价与管理中则较少涉及。

企业的价值评估理论发展至今主要经历了侧重财务学角度的评价和基于管理学角度的评价两个阶段。财务学角度的企业价值评价方法主要有现金流折现法和实物期权法。现金流折现法把企业作为最终剩余的索取者,其收益口径是企业现金流量,是目前西方主要的价值评估方法[6-7]。Alfred Rappaport于1986年创立了自由现金流量估价模型,提出了企业价值管理和价值增长的基本路径[8]。随着自由现金流的提出,现金流折现法虽然有所完善,但仍没有脱离 Irving Fisher、F·Modigliani和M·Miller等人所奠定的价值评估理论框架。此后出现的实物期权法充分考虑了不确定性所带来的选择权的价值,进一步丰富了企业价值评估方法[9]。引入实物期权法后,现金流折现法的不足(如不能衡量企业经营管理的不确定性和战略的灵活性)得到了弥补,企业价值评价方法在实际应用的适应性和灵活性有了很大的改进,但仍无法解决忽视内外部资源整合对企业价值的贡献、企业价值评价过于片面的问题。因此有学者提出了从管理学的角度进行企业全面的价值评价方法。Robert.S.Kaplan与David.P.Norton提出平衡记分卡全面价值模式:企业价值=产品/服务+形象/声誉+客户关系[10]。我国学者刘淑莲指出,企业的价值评价应考虑企业的经营战略、竞争战略和财务战略带来的核心价值、客户价值及最终形成的企业价值[11]。王化成、尹美群指出了传统的价值评估方法虽然意识到进行价值评估会忽略许多外部要素,但最终并没有将这些外部要素进行系统的归类与量化,而是单单依靠评估师的主观判断对自由现金流进行相应的调整,价值链模式下的价值评价不仅要考虑企业资产价值,还应考虑企业价值的外部影响因素——顾客价值、企业核心能力、企业间相互关系对企业价值的影响[12]。张晶等从组织学习、环境因素、行业因素方面较全面地分析了企业价值产生过程的影响因素[13]。王晶等则在对企业价值评价指标体系的设置中增加了行业成长性方面的指标[14]。杨黎明等也在企业财务价值评价中增加了财务战略环境适应价值类指标[15]。综上所述,从侧重财务学角度的企业价值评价发展到基于管理学角度的全面价值评价,企业的价值评价有了进一步的完善。但全面价值评价仍然还在理论探讨阶段,缺乏对具体要素层面的评价,未涉及具体的价值评价体系,缺乏操作性。同时对企业全面价值的评价还是偏重企业独立个体的研究较多,忽视企业的社会网络特性,割裂了企业与社会网络其他个体的联系,忽略了社会网络资源对企业的价值驱动效应。因此,有必要从企业内外部资源整合的角度重构企业全面价值评价体系。

2 产业链内核心企业价值驱动因素分析

2.1 核心企业在产业链价值共生网络系统中的地位

根据商业生态系统理论和共生网络理论,产业链可看成是通过某种隐性契约达成的各节点企业以分工协同为基础的企业价值共生群落,其链接媒介是节点企业间各种显性或隐性的契约。产业链内各个节点企业与其他企业及政府、高校等环境媒介通过信息传递、物质能量交换等活动建立了动态而协调的链接。企业在这一价值共生群落中的位置不同,其物质、能量、信息传递方式也会不同。如孙伟在分析集群式技术创新关系网络时指出,各个节点企业具有不同的利益、动机和资源,其资源越多,在网络中的地位和讨价还价的能力越高[16]。产业链价值共生网络也呈现这一特点,核心企业因其拥有的资源不同,在产业链价值共生网络中的地位有别于其他节点企业。

就产业链结构而言,一般认为是由一个主导企业充当企业群体的“原子核”(即核心企业),把其他“卫星”企业吸引在核心企业周围所构成的一个网链。因此可以说产业链内的核心企业是其所处的商业生态系统中的骨干型企业。与生态系统中的生物群落一样,系统中的个体间存在着通过竞争获得共同发展的相互作用关系,这种竞争是通过共生单元内部结构和功能的创新促进其竞争能力的提高。如李玉琼指出,“在企业生态系统中,核心企业整合利用其他企业的各种资源和能力,以确保价值网的其他环节能有效地为包括核心企业在内的各个企业服务,核心企业处于领导地位,其他结点企业处于从属地位。最后实现企业生态系统信息共享—资源互补—协作创新—价值增值,系统高效运转的平衡状态”。[17]因此,产业链内核心企业的价值源于核心企业能否充分利用自身资源、网络资源及其他外部资源,通过资源整合以获取经济租金。

2.2 核心企业价值驱动因素

按照资源基础理论和能力理论,企业的价值源于资源的识取、能力的构建、关系的建立和协调[18]。由核心企业所处的价值共生网络系统角度看,核心企业的价值源泉不仅在于企业内部资源方面,还与产业网络节点协调度以及产业政策扶持密切相关。如刘圻所提出,当企业越来越趋向于一个开放的复杂系统时,企业价值创造的源动力实质上在于其内在的自发秩序力量[19]。当今企业创造价值的内在自发秩序力量已突破了对自身资源整合的范畴,延伸到了网络关系资源及外部资源的整合方面。因此核心企业价值驱动因素可归纳为企业内部资源整合、产业网络资源整合以及产业政策的催化激励效应三个层面。

首先,在企业内部资源整合方面,企业通过合理配置使用企业内部财务、人力、信息、技术等多种资源,通过资源的有效利用与整合,不断降低企业管理成本,提升自身资源的异质性,创造李嘉图租金,从而实现价值创造。其次,在产业网络资源整合方面,如罗珉等提出的,企业间因协同效应产生的超额利润是单个经济主体单独运作所无法产生的收益,合作方通过关系的建立实现了帕累托边界外推所产生的超额租金和埃奇沃思互补[20],核心企业可利用自己在产业链网络中的核心地位及其与网络内各节点企业的共生关系,通过协调与控制,加强企业间的显性或隐性契约关系,进一步降低风险和交易费用,创造关系租金,实现价值创造。第三,在产业政策的催化激励效应方面,人才政策、财政补贴、税收优惠等产业政策对于核心企业经营环境的改善、竞争优势的培育发挥着重要作用,核心企业在扶持型的产业政策激励下可实现创新能力的培育,提高企业所拥有的资源创造价值的水平,实现价值创造。

上述分析可得出产业链内核心企业价值驱动因素的三维结构。

第一,微观层——企业内部资源整合能力。企业人力资源、创新学习能力和财务能力等内部资源的整合是企业最基本的价值源泉。

第二,网络层——产业链网络资源整合效应。通过对产业链上下游环节及产业网络资源的整合,可以帮助企业减少与上下游之间不必要的环节,降低交易费用,改善与供应商和客户的关系,避免零和游戏,实现双赢结果。

第三,宏观层——产业政策催化效应。产业政策中的优惠政策可使企业经营环境得以改善,提升竞争力,实现价值增值。

3 产业链内核心企业价值评价方法与模型

3.1 产业链内核心企业价值评价框架

根据价值驱动因素的分析,基于全面价值管理的核心企业价值评价可从以下3方面进行。

(1)内部资源价值评价。

企业价值首先源于企业的内部资源的整合效应。如Edith Penrose等所指出的,企业的资源应包括资产、能力、组织过程、企业性质、组织中的信息知识等[21]。在企业价值源泉中起关键作用的企业内部资源主要有财务资源、人力资源以及企业的战略、创新能力等资源。因此,企业内部资源价值评价可从人力资源、创新学习能力和财务资源3方面进行评价。

(2)关系网络价值评价。

产业链是核心企业与节点企业间协调共生关系推动的价值创造的载体,核心企业的价值创造很大程度上要依赖其与产业链内其他节点企业的协调度。核心企业通过对产业链内网络资源的整合,促进产业链内网络节点的协调运作,这些长期稳定的合作契约安排为核心企业带来规模经济和范围经济。与此同时,由于信息等资源的共享,使企业的发现成本、讨价还价成本、决策成本、控制成本、执行成本等交易成本的大幅下降,实现价值的创造。关系网络价值评价主要包括上游节点企业与核心企业的协调度、下游节点企业与核心企业的协调度、链条效应3个方面的内容。

(3)产业政策激励价值。

产业政策作为实现国家经济战略目标的宏观手段,必然会对产业链内核心企业的价值创造产生影响。产业政策激励价值表现为政策激励带来的企业经营环境改善和企业政策性收入的增加两方面。一方面,政府通过放宽信贷配额,制定准入制度、加强人才培养等政策可使企业经营环境改善而带来管理成本下降。另一方面,政府通过税收优惠、利息优惠、土地优惠等政策来使企业获取各类政策性收入而达到价值的增加。

3.2 指标选取

(1)内部资源价值评价指标。

人力资源的评价可选择员工保持率、员工满意度、员工学历构成、科研人员占员工比例等指标;创新学习能力的评价可从核心技术先进程度、新产品研发能力、开发成功率、新产品贡献率等方面进行;财务资源类指标则可选择经济增加值(EVA)或者权益净利率(ROE)、销售现金比率、成本利润率、现金流动负债比率、己获利息倍数5个指标。

(2)关系网络价值评价指标。

网络层面的价值评价是从产业链上游协调度、产业链下游协调度和链条效应三方面进行。上游协调度可用供应商准时交货率(供应商准时交货率=一定时间内准时交货次数/一定时间内总交货次数)、产品的质量、供应商的售后服务、供应商的数量四个指标评价;下游协调度则用顾客满意度、顾客忠诚度、市场份额和顾客需求价值系数(由Stephen T Desirey等在美国生产与库存管理学会(APICS)1998年年会上提出的:顾客需求价值系数=(某顾客需求价值/(满足该顾客需求)所需生产能力)×100%)来对企业进行评价;链条效应好的产业链赋予了链上各节点企业规模经济、范围效应,以及相应低的交易成本。本文采用△投入产出比和△单位产品成本评价规模经济效应,用△产销成本来评价范围经济效应,用△交易成本这一指标来评价交易成本的节约带来的价值创造效应。

(3)产业政策激励价值评价指标。

产业政策激励效应可从企业经营环境变化和企业政策性收入两方面体现。企业经营环境变化三级指标可包括:信贷难易度,准入条件,审批简化程度,政府人才培养;企业政策性收入三级指标包括:土地供给,税收优惠,财政补贴,利息优惠。

3.3 产业链内核心企业价值评价方法及应用

(1)运用层次分析法确定权重。

建立判断矩阵:

该式代表以企业价值为基础建立的判断矩阵,是该指标所隶属的内部资源价值、关系网络价值、产业政策激励价值两两相比较的重要性标度。标度定义见表1。依次类推,第二级、三级指标依次按照这个原则建立判断矩阵。

由于德尔斐法在实践的操作与应用中已经被证明是科学的方法,因此进行同级指标相对于上一级指标的相对重要度比较时采用德尔斐法。建立判断矩阵后进行一致性检验,在检验过程中运用一致性指标计算公式。

确定指标权重:

①首先将判断矩阵中的每一行元素作归一化数学处理。

②将各行归一化后的判断矩阵按列相加,再对整列向量进行归一化,得该要素相对于上一层准则的归一化相对重要度。

二级指标、三级指标如此依次类推,可以得出各级指标相对于上一级指标的权重,以及最低层指标相对于总评价目标的权重。

(2)运用模糊综合评判法评价。

模糊集的建立:

在此模型中,据准则体系确定因素集F={f1, f2,f3}={内部资源价值,关系网络价值,产业政策激励价值}。f1={f11,f12,f13}={人力资源,创新学习能力,财务资源},依此类推。权重集的确定根据上文中按照层次分析法计算的权重进行。

设模糊评价集可以根据不同的评价主体、评价目的而确定不同的评价集,有以国际领先为标准的,有以国内领先为标准,也有以行业水平比较为标准,得出领先、优秀、一般、落后等等不同的评价。

在这里主要讨论的是按影响程度来进行评价,从设立评价集 E={e1,e2,e3,…,en},Ek表示评价的第 k 个等级,k=1,2,…,m。此处取 m=5,根据评估准则的性质,代表{非常好,很好,一般,差,极差}。

单因素评判:

首先对每级指标的每个因素作单因素评判,确定各因素对各个评估等级的隶属度,即给出从集合F到 E 的一个模糊映射:t:F→E。

对每个fi,关系Ri可由模糊矩阵表示:

其中rjk表示准则fij对于第K级评语Ek的隶属度。对于准则fij有S1个第E1级评语,……,Sm个第Em级评语,则对于 j=1,2,…,n,有

对于评语集 E 的隶属向量 Bi,Bi=Ai*Ri=(bi1,bi2,…,bim)为对因素fi做单因素模糊评价的结果,A为相应的权重集,i=1,2,…,n。

模糊综合评判:

对各因素 fi,(i=1,2,…,n)作综合评判,由单因素评判的Bi构成模糊矩阵R,记为:

4 实证分析与结论

4.1 企业资料背景

天等辣都食品厂是广西天等县辣椒产业链中规模最大,市场份额最大的企业。辣都食品厂1998年由国营天等食品厂改制而来,年产量200吨,年产值100万元,销售量占天等指天椒酱总销量约25%,其生产的兆强牌指天椒酱与同类产品相比具有独特的风味。曾荣获2000年广西创新计划新产品交流交易会金奖。产品销往区内外,有固定的供应商和分销商。因此,本文将此企业设为天等辣椒产业链上的核心企业,并对其价值进行评价。

4.2 对天等辣都食品厂的价值评价

(1)确定权重。

通过对天等辣椒产业链的调研取数,进行各指标的两两比较,同时运用给出的重要程度划分表请专家打分,得出每一指标相对于另一指标的标度值或者得分。然后运用AHP层次评价软件对标度值进行分析,得到各指标权重如下:

其中一级指标的权重分配见表2。

各二级指标权重分配见表3。

各三级指标权重分配如表4,表5,表6。

(2)根据权重计算结果。

通过专家对二、三级指标的评分和每一指标对应的权重相乘,计算出一级指标的评判标准,最后得到评判矩阵。具体计算结果如下。

4.3 结论

(1)企业内部资源价值评价。

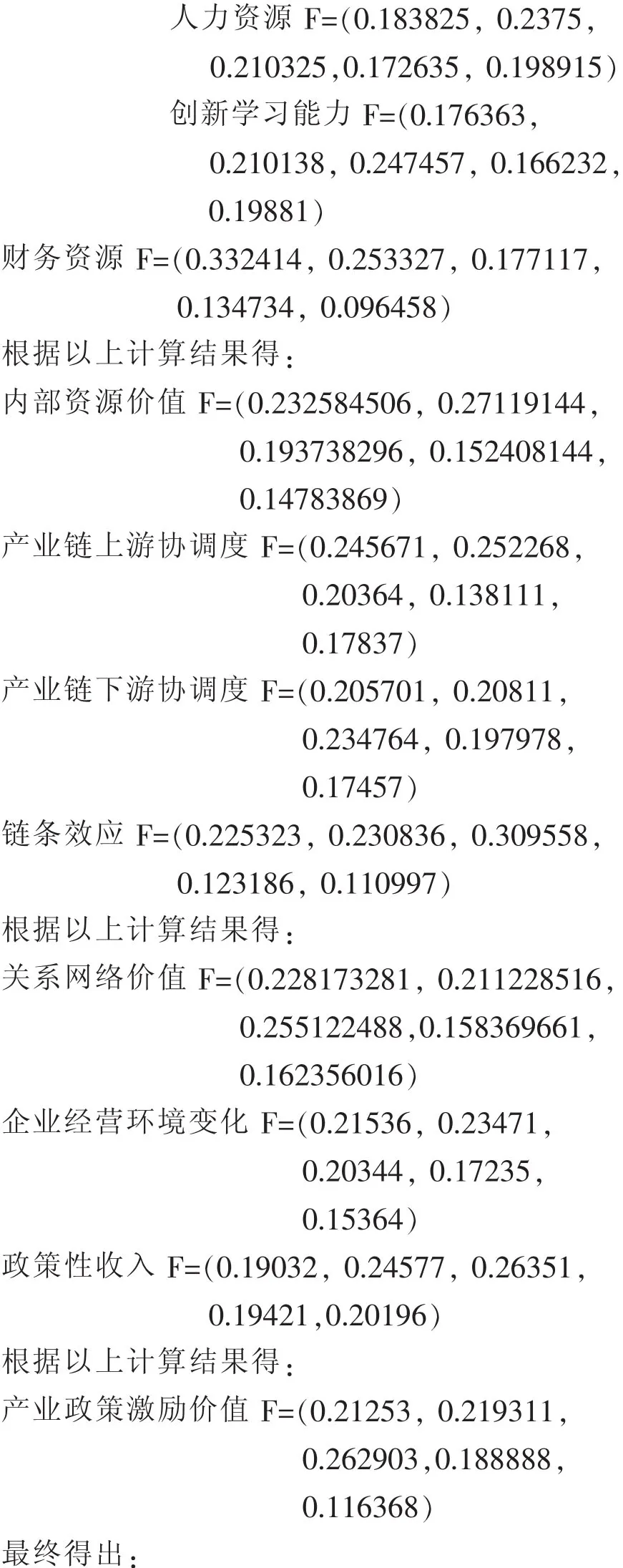

从企业内部资源整合效应角度来看,其矩阵中最大值为0.27119144,根据评语集可知企业内部资源整合效应带来的价值很好,虽然辣都食品厂的人力资源和创新学习能力的最大隶属只处在评语集的一般水平,但是企业的财务指标的最大隶属处在非常好的水平。因此企业内部资源整合带来的价值较大,主要原因是企业的资金链流畅,负债较少,成本管理较好。但同时也看出企业内部资源整合仍有空间,企业可以通过提高人力资源素质和加大新产品的研发以提高产品的质量和附加值。

(2)关系网络价值评价。

对于关系网络价值,其矩阵中最大值为0.255122488,根据评语集可知网络资源整合带来的价值一般,究其原因主要是与其他节点企业(如经销商)的协调不足,原材料供应与产品销售渠道较窄,链条效应带来的价值不明显。企业应拓宽与供应商及经销商的合作网络,降低成本,提升价值。

(3)产业政策激励价值评价。

对于产业政策激励价值,其矩阵中最大值为0.262903,根据评语集可知政府产业政策带来的价值一般,说明当地政府的产业政策和优惠政策并没有起到明显的改善企业经营环境和给企业带来政策性收入的效果。政府应根据企业的实际来调整产业政策,适时推出并宣传有针对性的产业激励政策,促进企业完善经营,提升价值。

综上所述,辣都食品厂价值矩阵中的最大值为0.266024334,根据评语集可得出辣都食品厂的价值较好,但主要是企业内部经营且主要是传统财务资源带来的价值,产业网络资源整合和产业政策激励所带来的价值一般。企业应进一步加强人力资源和创新学习能力的培育,加强网络资源的整合,充分利用产业优惠政策,以进一步提升企业价值。

[1]P.W.DE Langen.Clustering and performance:the case of maritime clustering in the Netherlands [J].Maritime Policy and Management.2002.9.vol29.issue3.

[2]徐宏玲.试论虚拟整合与蛛网组织的关系结构化[J].外国经济与管理,2007,29(11):18-24,37.

[3]肖静华.供应链信息系统网络的价值创造:技术契约视角[J].管理评论,2009,21(10):33-40.

[4]肖月强,向鹏飞.基于价值星系的超企业及其特征研究[J].西南民族大学学报,2006,(12):226-229.

[5]罗珉.价值星系:理论解释与价值创造机制的构建[J].中国工业经济,2006,(1):80-89.

[6]Damodaran,Aswath.Investment Valuation:Tools and Techniques for Determining the Value of Any Asset[M].New York.1996.

[7]Copel,T Koller,J.Murrin.Valuation.Measuring and Managing the Value of Companies[M].New York,2000.

[8]Rappaport A..Creating Shareholder Value[M].New York:Free Press.1986.

[9]Avinash K.Dixit,Robert S.Pindyck.Investment under Uncertainty[M].1994.

[10]Robert S.Kaplan,Anthony A.Atkinson.Advanced Management Accounting(第三版)[M].Prentice Hall,INC.1998.

[11]刘淑莲.企业价值评估与价值创造战略研究——两种价值模式与六大驱动因素[J].会计研究,2004,(9):67-71.

[12]王化成,尹美群.价值链模式下价值创造的要素体系研究[J].管理世界,2005,(5):104-110,143.

[13]张晶,黄京华,高皓.基于资源观的企业IT价值综合模型[J].科学学与科学技术管理,2010,(2):130-136.

[14]王晶,高建设,宁宣熙.企业价值评估指标体系的构建及评价方法实证研究[J].管理世界,2009,(2):180-181.

[15]杨黎明,孙德轩.企业财务价值矩阵的统计评价模型研究[J].统计与决策,2010,(7):178-180.

[16]孙伟.集群式技术创新的市场行为分析[J].哈尔滨工业大学学报,2009,41(2):220-223.

[17]李玉琼.网络环境对企业生态系统价值流的影响机理[J].生产力研究,2007,(12):7-10.

[18]茅宁,王晨.软财务—基于价值创造的无形资产投资决策与管理方法研究[M].北京:中国经济出版社.2005.

[19]刘圻.企业价值管理创新模式研究—基于自发秩序与程序理性的视角[J].会计研究,2010,(8):36-41.

[20]罗珉,徐宏玲.组织间关系:价值界面与关系租金的获取[J].中国工业经济,2007,(1):68-77.

[21]Penrose E.T..The Theory of the Growth of the Firm[M].Oxford University Press:New York.1959.

(责任编辑 刘传忠)

Value Appraisal System of Core Enterprise in Industrial Chain

Cheng Limei,Wang Zhe

(1.School of Finance and Economics,Jiangsu University,Zhenjiang 212013,China;2.China Railway Construction Engineering Group,Shenzhen 518052,China)

The value of enterprise comes from the integration of internal and external resources.It is inadequate for value appraisal on enterprise’s internal resources.Industrial chain is regarded as a value symbiosis network based on node enterprises division and cooperation,which is driven by core enterprise through the implicit contract.It is essential to construct the value appraisal system of the core enterprises on the integration of inner resources,value symbiosis network and the catalysis of industrial policy.Finally,this paper gives a case study on chili industry chain in Tiandeng county of Guangxi to demonstrate the practicality and efficiency of the evaluation system and methods.

industrial chain;value symbiosis network;core enterprise;value

F270

A

国家社会科学基金项目(07XJY018)“西部地区承接东部产业转移中产业链整合政策转型研究”,国家自然科学基金项目(70663001)“企业集群网络组织三重绩效综合评价系统模型及其在西部地区的实证检验研究”,广西哲学社会科学十一五规划项目(06FJY008)。

2010-09-28

程李梅(1973-),女,广西人,副教授;研究方向:财务理论与实务。