2010年全球有色金属矿产勘查强劲反弹

2011-09-28颜纯文

加拿大金属经济集团 (M EG)在其第21期公司勘查战略 (CES)中指出,2010年勘查预算总额达112亿美元,增加的预算约为2009年由于全球金融危机裁减的55亿美元勘查预算的三分之二。在普遍存在长期深度萧条预期的背景下,2010年反弹的速度和强度使许多人惊喜。

按地区分,拉丁美洲 (以墨西哥、秘鲁、智利、巴西和阿根廷为代表)是2010年勘查投资额最高的地区 (20年来拉丁美洲一直是勘查投资额最高的地区),而加拿大是勘查投资额最高的国家。按矿种分,黄金是勘查投资额最高的矿种,占全球勘查投资预算总额的一半以上,其次为铜。

如果加上铀矿勘查投资,2001年勘查投资将升至121亿美元以上,比2009年包括铀的勘查投资增加44%。

1 M EG估计有色金属矿产勘查投资总额的依据

M EG所估计的2010年勘查投资总额是根据全球3200多家矿业和勘查公司所搜集的信息,其中大约2100家公司的勘查预算在公司勘查战略研究报告中列出。这些公司的有色金属矿产勘查投资总额为106.8亿美元,估计占全球商业性有色金属矿产勘查预算的95%。加上未能获得数据的预算,2010年全球勘查预算总额将超过112亿美元。

最近几年的CES研究报告包括了铀矿的勘查投资预算。2010年报告中所涉及的铀矿勘查预算总额约为8.3亿美元。如果包括铀,研究中涉及的公司数量将增加至2200多家公司,勘查总预算(包括之前提到的106.8亿美元的有色金属矿产勘查总预算)将增加至115亿美元。加上未能获得数据的预算,2010年包括铀的全球勘查预算总额将超过121亿美元。

由于不能获得本报告所有图表中年度对比所需的铀矿勘查预算数据。因此,该报告其余部分的分析所讨论的对比数据均不包括铀矿勘查。

图1 1993~2010年全球有色金属矿产勘查预算总额

2 总体趋势概述

由于金属价格上涨,全球有色金属矿产勘查投资曾出现连续六年的增长,在2008年达到历史最高点的132亿美元 (包括铀为144亿美元)。2008年9月,由于全球遭遇数十年来最严重的金融危机,矿业行业的繁荣局面戛然而止。普遍存在的全球长期深度萧条的预期,严重影响短期全球大宗商品的需求前景,导致大多数金属价格迅速下跌,迫使企业削减2009年勘查计划 (一些企业是主动削减,另一些企业则是为了存活不得不削减),使有色金属矿产勘查预算比2008年的最高点下降了42%(减少了大约55亿美元),为1989年以来最大年度跌幅 (不论是金额还是百分比都是最大跌幅)。

2009年初探底之后,矿业产业的复苏速度比大多数人预期的更快。虽然此次复苏仍然比较脆弱,但是全球经济形势在2009年和2010年显著改善,金属价格稳步上升。由于价格不断攀升以及更加稳定的市场形势,大多数公司在2010年提高了勘查预算,使2010年勘查预算总额提高了45%。

3 其它勘查指标:趋势不尽相同

除了削减2009年勘查预算,许多公司还减少实际进行勘查的项目数量以及钻探计划,以降低成本并将资金投向优先领域。随着2010年的强劲反弹,大多数公司也显著增加了钻探计划,小型公司的计划钻探工作量增加了48%,大型公司和中型公司的计划钻探工作量分别增加了20%和14%。但是尽管勘查预算和计划的钻探工作量显著回升,小型公司的勘查项目数在2009年减少20%之后,2010年又减少了10%,而大型和中型公司的勘查项目数分别减少了6%和16%。2010年小型公司所持有的勘查区域面积减少了6%(2009年最多减少了45%),而大型公司所持有的勘查区域面积增加了三分之一 (2009年减少了45%),中型公司的勘查区域面积基本保持上一年的水平。

虽然整体趋势下降,但是数据显示有许多小型公司对一些重点项目集中进行大量钻探,而大型公司所持有的勘查面积增加三分之一,表示一些公司可能得益于2009年勘查活动削减,从而能通过申请或收购扩大勘查面积。

所有公司在2009年均对勘查部门进行了裁员,勘查地质师总人数减少了16%。2010年虽然预算反弹,但员工人数没有显著改变。小型和中型公司的勘查人员分别增加了10%和8%,但大型公司继续裁员,在2009年裁员5%的基础上,2010年继续裁员12%。尽管在过去两年中大量裁员,但是也出现2008年的劳动力紧缺局面。因此,预计2011年所有规模企业雇用地质师人数将会增加。

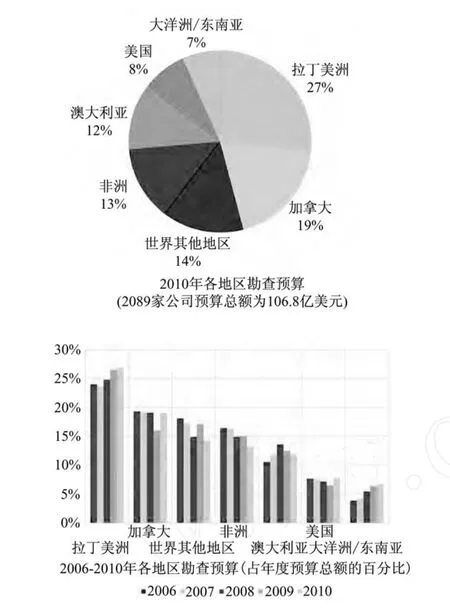

4 所有地区的勘查预算均有所增加

2010年世界所有地区的计划勘查预算均有增加,扭转了2009年的下降趋势,其中大洋洲和东南亚地区甚至超过了2008年的最高水平。

拉丁美洲所占的份额最大,占全球勘查预算的27%,该地区自1994年以来一直是勘查投资额最高的地区。5个国家 (墨西哥、秘鲁、智利、巴西和阿根廷)长期以来在拉丁美洲勘查预算中占有绝大部分份额,2010年也不例外。拉丁美洲计划勘查预算中仅有17%来自上述5个国家之外的其他国家。秘鲁、智利和巴西的贱金属勘查预算超过了黄金,而墨西哥和阿根廷的黄金勘查预算位居首位。

加拿大也是一个亮点,勘查预算反弹了73%。使加拿大成为占据份额第二的地区,而2009年排名第二的是“世界其它地区”。安大略省、魁北克省、萨斯喀彻温省、以及不列颠哥伦比亚省占加拿大勘查支出的大约三分之二。加拿大的黄金勘查预算增加较多,占所有勘查预算的54%。

“世界其它地区”(包括欧洲、亚洲大陆和中东国家)在前一年排名第二,今年降至第三。中国超过俄罗斯首次成为该地区勘查预算最高的国家,中国和俄罗斯占该地区2010年勘查预算总额的一半。黄金勘查预算所占的比例最高,达49%。

非洲的勘查预算仍然高于澳大利亚,占2010年全球勘查预算的13%,而澳大利亚占12%。非洲的勘查预算主要集中于4个国家:民主刚果、南非、赞比亚以及布基纳法索,占该地区总预算的将近一半。澳大利亚的3个州:西澳州、昆士兰州和新南威尔士州,占该地区预算总额的四分之三。黄金勘查预算在非洲和澳大利亚占有最大份额。

美国一直保持在第六的位置。尽管如此,2010年美国的勘查预算增长幅度最大,比2009年增长了75%,在全球勘查预算中所占份额从6.5%提高至8%。内华达州和阿拉斯加州的黄金勘查预算占据最大份额;但是亚利桑那州和明尼苏达州的贱金属勘查预算也有显著增长。

大洋洲/东南亚地区的勘查预算在2010年也有显著增长。近年来该地区在全球勘查预算中所占份额有所提高,2010年提高至大约7%,低于90年代中后期所达到的10~12%的水平。该地区传统三大勘查目的地,即印度尼西亚、巴布亚新几内亚、和菲律宾,占2010年总预算的75%。

许多年来,全球勘查预算的大部分是由加拿大和澳大利亚公司完成的;但是资源需求量巨大的中国也正在成为国际矿产勘查重要的投资国。2010年,中国公司占全球勘查预算总额的11%左右,其中大约31%的预算用于中国境外勘查,主要在加拿大、非洲和大洋洲/东南亚地区。

5 美国和墨西哥的勘查预算所占份额有所提高

图2 世界各地区有色金属矿产勘查预算

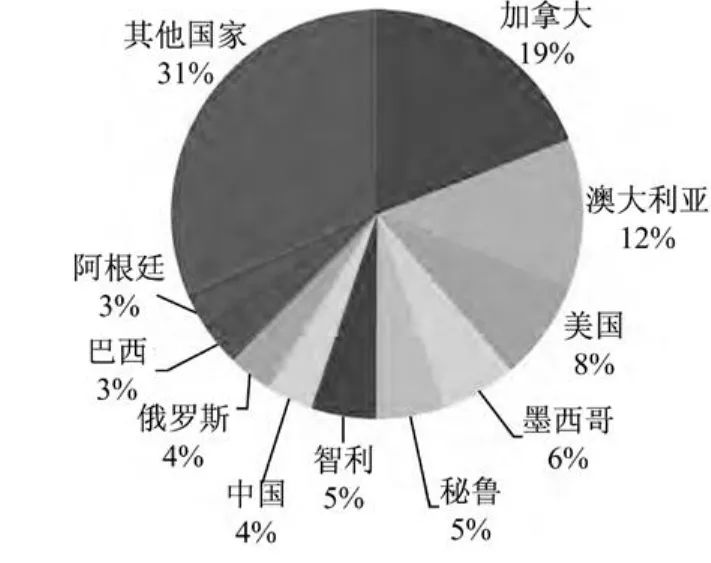

由于2010年勘查预算增加45%,大多数国家的勘查预算均比上一年度有所增加 (2010年包括123个国家的勘查预算,如果含铀矿勘查则有125个国家)。2010年排名前十名的国家占预算总额的69%。加拿大和澳大利亚继续在2010年的排名中领先,加拿大超过澳大利亚的预算额从2009年的2.6亿美元提高至2010年的7.55亿美元。美国和墨西哥超过秘鲁成为第三名和第四名,美国重新成为传统的前三名国家。秘鲁从第三名跌回第五名,而智利从第七名提升至第六名。中国从第八名提升至第七名,而俄罗斯从第五名跌至第八名,巴西保持第九名,阿根廷取代南非成为第十名。

尽管大多数国家的勘查预算有所增长,但是行业的整体风险偏好水平仍未回到经济危机之前的水平。企业将继续面临资源民族主义的威胁,更多的国家公开考虑或制定征收暴利税和资源租赁税、提高资源税、或对外国公司采取其它限制措施,比如吊销或冻结许可证。因此,2010年在一些被认为是高风险的国家中勘查预算继续下降,而其它一些风险较高国家的增长幅度也较小,远低于全球的平均水平。最具机动性、在风险水平升高时会首先被削减 (或等待风险降低)的早期阶段勘查 (普查),在许多高风险国家几乎都已经停止。

图3 2010年勘查预算排名前十名的国家(排名前十名的国家占预算总额的69%)

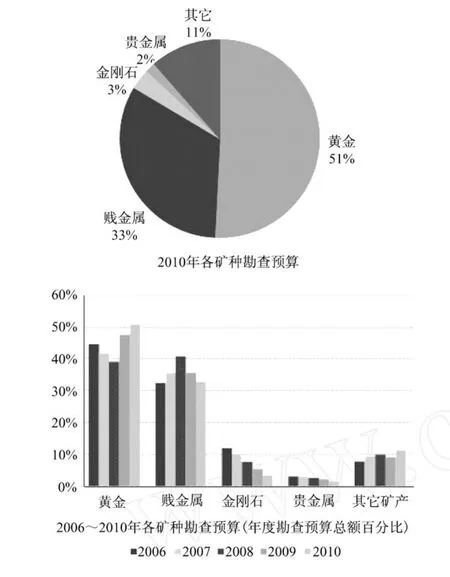

6 黄金勘查预算创下纪录

在2009年勘查预算严重下降之后,2010年除金刚石外所有矿种的勘查预算均恢复上升趋势,只有金刚石勘查预算同比下降了9%。

2010年,全球经济聚焦黄金,创历史最高的金价促使黄金勘查预算增加19亿美元。黄金的勘查预算增加至54亿美元,占总预算的51%,这是自1999年以来黄金首次占总勘查预算的一半以上,也是最高金额。十个国家 (加拿大、澳大利亚、美国、墨西哥、俄罗斯、中国、秘鲁、哥伦比亚、巴西和智利)占2010年黄金勘查总预算的三分之二。

2010年贱金属勘查预算也整体呈回升趋势,但是没有超过2008年50多亿美元的最高水平。贱金属占全球勘查活动比例的33%,自2008年达到占全球勘查大约41%之后连续第二年下降。拉丁美洲一直占有全球贱金属勘查预算的最大份额,2010年达到33%,是该地区自2003年以来所达到的最大份额。

2010年金刚石的勘查预算下降了9%,仅占全球勘查预算的3%,与2003年的15%相差甚远,也是21年来的最低份额。加拿大、俄罗斯和南部非洲国家依然是金刚石勘查的主要地区。

与2009年相比,2010年贵金属的勘查预算增加幅度较小,提高了13%。因此,贵金属在全球勘查预算中所占的份额下滑至2%,自2002年和2003年达到6%之后持续下滑。非洲占贵金属勘查预算的一半左右,加拿大大约占三分之一。

图4 全球各矿种勘查预算

“其它矿产”的预算比2009年几乎翻倍,但是仍未达到2008年13亿美元的最高水平。白银占“其它矿产”勘查预算总额的三分之一以上;但是大多数白银勘查随着黄金或贱金属多金属矿床勘查进行。钾和磷在“其它矿产”中所占份额最大,占20%以上。由于2010年锂和稀土元素市场需求量增加,这些矿产的勘查预算比2009年的勘查预算猛增将近四倍。尽管如此,锂和稀土只占矿业勘查活动中较小份额,约占“其它矿产”的13%。

7 铀矿勘查温和回升

2007年CES研究报告中开始包括铀矿的勘查预算。2010年272家有铀矿勘查预算的公司,其铀矿勘查预算比2009年提高了24%,低于所有矿种全球平均升幅。如果包括铀矿,其勘查预算占全球勘查预算115亿美元的7%以上,连续第三年超过金刚石的勘查预算。

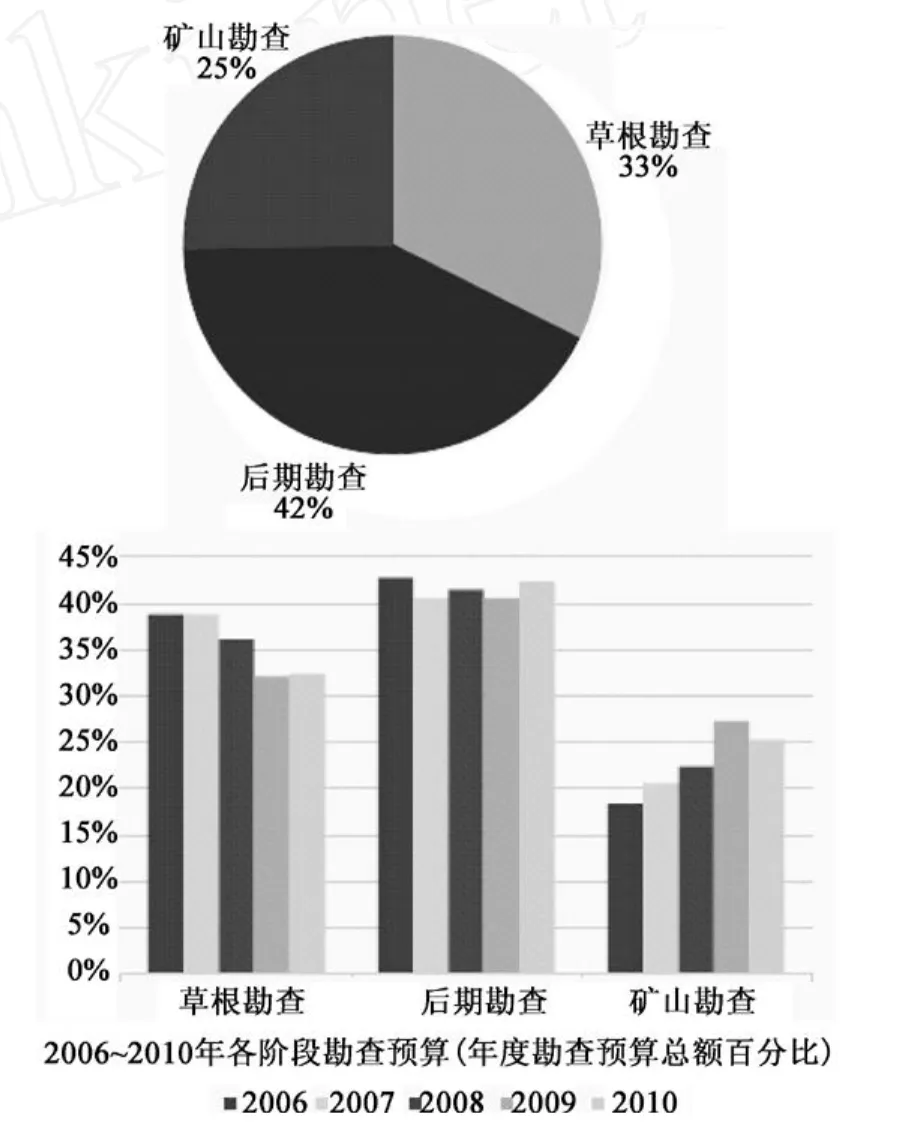

8 后期阶段勘查比重持续提高

2010年各阶段的勘查预算都有所增加,近年后期阶段勘查 (详细勘查)的比例持续提高。后期阶段预算同比增幅最高 (比2009年提高52%),大约占全球总预算的42%,而草根阶段勘查 (普查)的预算与全球增幅保持一致,其份额保持稳定,略低于33%。矿山勘查的预算同比增长35%,在全球预算中所占份额降至25%。

后期阶段勘查预算在过去六年中超过草根阶段勘查预算的比重。草根阶段勘查预算所占比例自90年代中期以来逐年下降,从2001年的近期最高点52%以平均2.5%的年降幅下降,降至2009年和2010年的项目的33%左右。草根阶段勘查比例的下降与后期阶段勘查预算的上升趋势有关,在过去6年中金属价格高企的大环境下,许多公司在项目的后期阶段投入更多预算,以推动项目投产或进行包装用于出售。与此相类似,近年来矿山勘查在所有勘查预算中的份额增加,是由于矿业公司认为矿山勘查是替代或增加储量更加经济、风险更低的方法。

图5 全球各勘查阶段的预算

2010年草根阶段勘查在所有勘查预算份额所占的比重保持稳定,停止了下降的趋势;但是过去几年草根阶段勘查预算所占比例的逐年下降会对未来的生产形成压力。由于所有类型的公司都有些忽视草根阶段勘查,许多公司甚至整个行业都有可能为了短期利益而损害长期利益。

9 前景展望

自2009年初触底之后,金属价格以及矿业/勘查行业的复苏速度比大多数人预期的更快。2008~2009年暂停的一些矿山和勘查项目又重新启动,2010年的勘查预算也出现大幅反弹。

在未来几年中,需要大量资源的经济体以及新兴经济体将继续带动全球 GDP增长和金属需求量的增长。在供应方面,产业在2008年之前所面临的许多限制依然在起作用。20世纪90年代末和21世纪初勘查和矿山开发项目较少,以及品位降低、能源短缺、行业行为、政府或非政府组织的干涉、以及现有矿山经营不善等因素,都限制了大多数金属矿产开发的增长,其中许多因素在短期内仍将存在。

综上所述,大部分分析师认为,2011年金属价格(勘查支出的主要驱动因素)将维持强劲上升。此外,由于勘查活动增加会带动服务价格上涨和投入的资金增加,所以2011年的勘查预算将继续增长。

说明:1.本文所指的有色金属或非燃料固体矿产包括贵金属、贱金属、金刚石、铀矿、以及部分工业矿物,不包括铁矿、铝土矿、煤炭、石油、天然气和大多数工业矿物。

2.加拿大、澳大利亚和美国的年度预算总额通常大大高于其他大多数国家,因此MEG将这些国家看作地区。

3.报告中所列出的历史勘查数据均为当时美元币值,未考虑通货膨胀因素。

(颜纯文:译自《World Exploration Trends 2011》)