我国旅游上市公司股权集中度与经营绩效实证研究

2011-09-23唐健雄

唐健雄 李 柏

(湖南师范大学旅游学院,湖南长沙 410081)

我国旅游上市公司股权集中度与经营绩效实证研究

唐健雄 李 柏

(湖南师范大学旅游学院,湖南长沙 410081)

只有适当的股权集中度,才能形成完善的公司治理结构,进而才能保证公司取得良好的经营业绩。以我国旅游上市公司作为研究样本,运用多元回归分析方法,发现旅游上市公司股权集中度与企业经营绩效存在相关性。保持适当的股权集中度,促进股权结构的合理化,培育理性的机构投资者,才能保证公司治理的合理和效率,促进旅游类企业的良性发展。

股权集中度;旅游上市公司;多元回归

旅游上市公司治理结构是决定业绩的首要因素,而股权结构的安排是整个旅游上市公司治理框架的产权基石。适当的股权集中度,才能形成完善的旅游上市公司治理结构,进而才能保证旅游上市公司取得良好的经营业绩。目前国内旅游上市公司同其他行业特征差别较大,股权集中于前几大股东,不属于高度控股型公司。过去针对旅游上市公司股权结构与经营绩效关系的研究较少,基于此,笔者试图通过探讨旅游类上市公司股权集中度与经营绩效的关系,以便能为旅游上市公司优化股权结构及公司治理提供一些参考。

一、文献回顾及假设推导

国内外学者对股权集中度与企业绩效关系的研究有不同的结论。该问题最早由A.Berle和 G.Means(1932)[1]提出,他们认为公司股权越分散,公司的经营绩效越差;相反,公司股权相对集中,公司绩效会提高。之后的研究者针对这一问题进行了大量的理论和实证研究。如 Shleifer and Vishny(1988)[2]认为大股东持股有利于提升公司财务绩效,与Agrawal&Mandelker(1990)[3]的积极监督假说呼应。Bennedsen和Wolfenzon(2000)[4]认为在非上市的公司中,多个大股东共同获得控制权有利于他们采取更有效的经营行为。Maury和 Pajuste(2005)[5]发现股权制衡有利于芬兰的上市公司绩效,这种促进作用在家族控股的公司中体现更为明显。Nagar、Petroni和 Wolfenzon(2000)[6]发现,由若干大股东持股比例相当的公司和第一大股东持股比例非常高的公司,其业绩均比只有一个大股东且持股比例不是很高的公司业绩好。Edwards和 Weichenrieder(2001)[7]以德国公司作为研究对象,结果表明,股权集中度带来的监督效应,以及因为现金流量的索取权的增加而减少对小股东的利益的侵害,明显超过其负面效应,指出第二大股东的持股比例的增加也会增加公司的股票价值。Shleifer和 Wolfezon(2002)[8]认为公司的股权结构不仅影响到控股股东掠夺其他股东的动机,还会影响到掠夺的能力。

国内学者陈小悦和徐晓东 (2001)[9]认为适当提高第一大股东的持股比例,有利于企业经营绩效的提高。张光 (2006)[10]在公用事业企业股权集中度与企业绩效的讨论中,以第一大股东持股比例、前五大股东的持股比例和前五大股东的赫芬达尔指数作为股权集中度的衡量指标,发现股权集中度与财务绩效和市场价值存在一定的正相关。赵嘉佳等(2006)[11]以批发零售业的上市公司为例,用 2004、2005年两年的主营业务资产收益率与公司第一大股东持股比例、公司前十大股东总持股比例、公司前十大股东持股比例的赫芬达尔指数及 Z指数 (公司第一大股东与第二大股东持股比例之比)进行回归分析,得出股权集中度与财务绩效均存在一定正相关关系。唐霞 (2006)[12]通过对我国旅游上市公司的实证分析,认为股权结构与企业经营绩效不显著相关。总之,国内外关于股权结构与公司绩效关系的相关研究至今没有统一的结论,特别是针对旅游企业股权结构与经营绩效的关系研究还很少,基本属于空白。

基于上述文献回顾与国内旅游上市公司的股权分布状况,提出如下假设:

假设1:旅游类上市公司第一大股东持股比例与企业绩效价值正相关;

假设2:旅游类上市公司前十大股东持股比例与企业绩效价值正相关;

假设3:旅游类上市公司第一大股东持股比例与第二大股东持股比例的比值与企业绩效正相关;

假设4:旅游类上市公司前十大股东持股比例的赫芬达尔指数与企业绩效正相关。

二、研究设计

1、数据来源与样本选择

笔者选取在沪深两市交易所挂牌上市交易的旅游类上市公司作为考察样本,考察时间区间为 2007年 1月 1日至 2008年 12月 31日,数据来源于 “中国上市公司咨询网”、“巨潮资讯网”、“百度和讯财经”等。基于数据的完整性和可靠性,我们剔除了ST类及数据不完整的企业,以剩下 21家上市公司为考察样本。

2、变量选择与解释

(1)股权集中度、股权制衡的指标

设第一大股东持股比例为 CR1,第一大股东的持股比例主要是用来衡量第一大股东是绝对控股还是相对控股。按持股比例的多少可以分为三个层次(如表 1),持股比例的差别与控股形式的不同决定了股东对经营者的态度,影响公司的经营管理。

表1 控股模式

Z指数是指第一大股东与第二大股东持股份额的比值,或者是指第一大股东与后几大股东持股比例之和的比值。笔者采用 Z=CR1/CR2。Z比例越大,第一大股东的权利越大,主导公司经营管理的控制权也就越大。Z比例越小,对于其他法人,其参与公司经营管理的积极性也就越高,“用手投票”的效用越大。

CRN指数一般用于衡量公司的股权分布状态。如果CR有上升的趋势,则表明公司的股东对于公司的前景有较为乐观的态度。如果 CR下降,说明大股东不看好公司的发展,纷纷趋向于抛售股票,即通过“华尔街法则”来保护其资本价值。因此,从股份公司股权集中度的变化中可以得出许多关于公司发展的有价值的信息。

赫芬达尔指数 (H指数)指公司前几大股东的持股比例平方和。其效用在于对持股比例求平方后,会出现“马太效应”。即由于平方有放大的功效,将持股比例的差距更加扩大化。公司的股权持股比例越集中,则前几大股东的持股平方和就越大;股权越分散,则平方和后赫芬达尔指数就越小。赫芬达尔指数 >0.25,越接近 1,说明前 N位股东的持股比例差距越大。

表2 变量具体定义

(2)企业绩效的度量

对于公司绩效的考量常使用净资产收益率、总资产收益率和托宾 Q值,前两个指标源于财务数据,会受到盈余管理的影响,托宾Q值是国际上惯用的指标,但国内证券市场还不能提供公司准确的市场价值托宾 Q。考虑到相关资料的不完整及企业绩效指标选择产生的差异性,笔者采用多种指标对绩效进行考量,包括反映财务绩效的总资产收益率ROA、净资产收益率 ROE、主营业务资产利润率CROA,以及反映企业价值的经济增加值 EVA和托宾Q值。

(3)控制变量的选择

对于单一旅游类上市公司的研究,笔者选择企业规模、资本结构 (资产负债率)、净利润增长率、董事会规模、独立董事的比例、董事长与总经理两职分离状况为控制变量。

3、模型构建

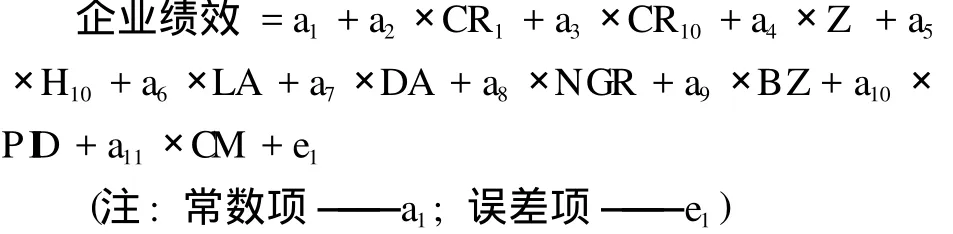

考虑到采取不同的绩效衡量指标可能产生不同的结果,笔者将以净资产收益率 ROE、总资产收益率 ROA、每股收益 EPS、主营业务资产收益率CROA、经济增加值 EVA及托宾Q值构建模型来考察股权集中度与旅游类上市公司绩效之间的关系。其模型如下:

三、实证结果与分析

1、主要指标的描述性分析

表3 主要指标的描述性统计

通过主要指标的描述性统计结果可以看出 (见表 3),第一大股东持股比例的均值为 34.80%,最大值达到 60.15%,而最小值只有 14.03%,旅游类上市公司大多处于相对控股状态。前十大股东持股比例均值达到 55.92%,极小值也为 38.47%,而最大值高达 70.87%,股权还是较为集中于前十大股东。第一大股东持股比例与第二大股东持股比例比值的均值是 10.08倍,极小值是 1.24倍,极大值达到56.90,股权在第一大股东与第二大股东间分配不均衡。一般认为 0.25是赫芬达尔指数的分界点,从均值来看,旅游类上市公司股权还是较为分散的,但不排除比较集中的特例,其极大值为 0.4686。

2、多元回归结果分析

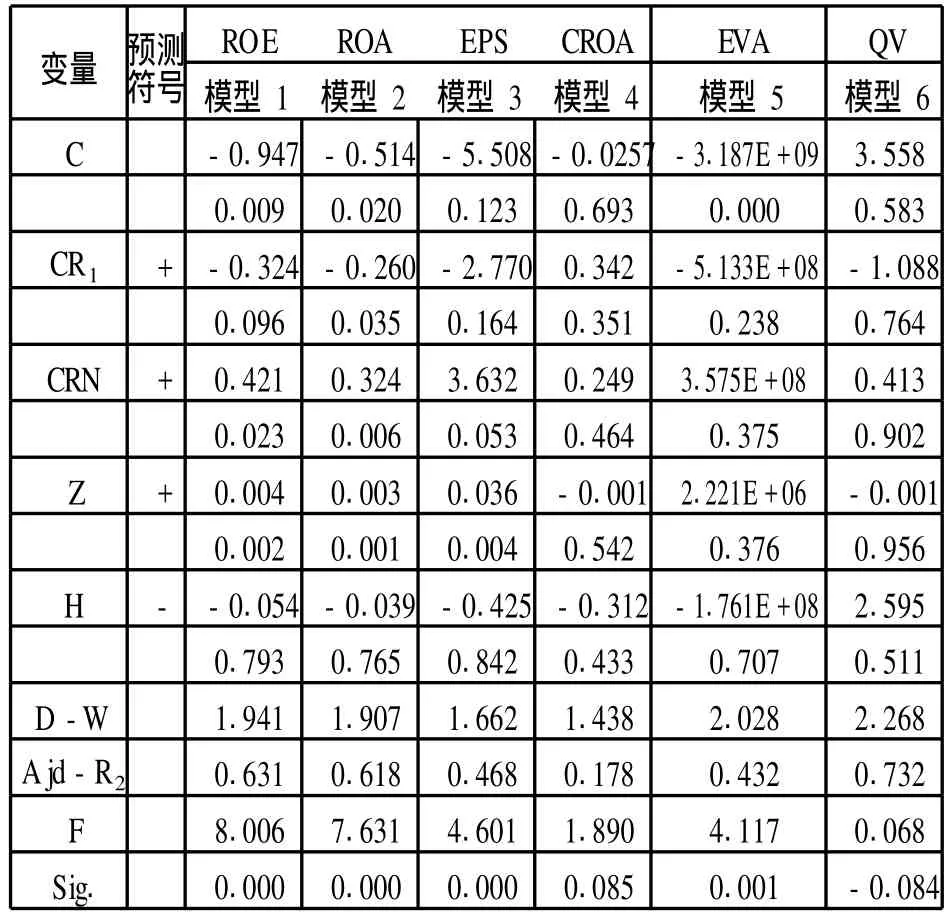

按照上述的样本选择与数据收集,依据已建立的模型,对两年的数据采用直接进入法进行多元线性回归,得到如下结果 (见表 4)。对于多元回归的检验主要采用包括拟合度调整的 R2检验、参数 T检验、方程 F检验以及 D-W值。从表 4可以看出,在模型 2中第一大股东持股比例 CR1对 ROA的负面影响在 5%水平上显著,不支持假设 1。在模型 1、模型 2及模型 3中前十大股东的持股比例 CRN与ROE、ROA、EPS在 5%水平上显著正相关,这与假设 2相符。在模型 1、模型 2及模型 3中 Z指数对ROE、ROA、EPS的正面影响在 5%水平上显著,支持假设 3。而在所有模型中 H指数对绩效的影响都不显著,与假设 4不符。

表4 2007-2008数据多元回归的结果

通过以上分析,旅游上市公司第一大股东与第二大股东的持股比例 Z指数与企业绩效正相关,支持假设 2;前十大股东持股比例 CRN与企业绩效显著正相关,支持假设 3;而赫芬达尔指数 (H指数)与托宾Q值正相关,而与企业绩效其他考量指标负相关,都未通过显著性检验,与假设 4不符;旅游上市公司第一大股东持股比例与企业绩效负相关,不支持假设 1,即并不是第一大股东持股比例越高越好。这可能是由于旅游上市公司的第一大股东大都是国家持股或是国有股,存在监督 “缺位”现象,从而引发的代理问题对企业绩效产生较大的负面影响;另外,股权过度集中于某一大股东,其可能会利用控制权,损害小股东的利益,影响企业的绩效。从股权制衡 Z指数和分散 H指数来看,前几大股东持股适度、相互平衡会比较好。看似第一大股东持股比例 CR1跟第一大股东与第二大股东持股比例的比值 Z指数相互矛盾,但其实并不矛盾,其原因是:一方面要保持第一大股东的一定持股比例,以便在重大决策和经营管理中有一定的主动权,克服不同利益股东意见分歧和扯皮现象,达成一致有效的解决方案。另一方面,要保持第二大股东到第十大股东的持股比例,以便保持股权结构的均衡和稳定。

根据对上述不同时间段、不同企业绩效考量指标模型的综合考察和分析发现,只有 ROE、ROA的模型 1和模型 2效果较为理想,运用 ROE、ROA指标考量企业绩效与股权集中度关系,能得到较好的解释,而运用主营业务资产收益率与托宾 Q值考量企业绩效与股权集中度关系,不能得到较为理想的结果。不同绩效考量指标,回归方程的结果不同,这可能受样本的选择、证券市场的不完善和指标计算过程中参数替代等因素的影响。

四、结论与讨论

通过对旅游上市公司股权集中度与企业绩效关系的实证分析,结果表明,第一大股东持股比例与企业绩效之间表现为显著的负相关。在保持第一大股东持有一定股份的前提下,股权较均衡地被前几大股东持有,能起到相互制衡的作用,能提高绩效。其次,前十大股东持股比例、第一大股东持股比例与第二大股东持股比例的比值与企业绩效正相关,从而也证实旅游类上市公司的股权集中度与企业绩效存在相关性。笔者在研究中只采用最小二乘法对股权集中度与企业绩效关系进行回归分析,对于股权集中度与企业绩效关系之间的变化趋势,须待今后进一步研究。对于旅游上市公司而言,保持适当的股权集中度,促进股权结构的合理化,培育理性的机构投资者,才能保证公司治理的合理性和效率,促进旅游类企业的良性发展。

(编辑:芝山;校对:朱恒)

[1]Berle,A and Means,G.The Modern Corporation and Private Property[M].Macmillan in New York,1932.132-137.

[2]Morck,R.,A.Shleifer,and R.Vishny.Management ownership and market valuation:An empirical analysis[J].Journal of Financial Economics,1988,(20):293-315.

[3]Agrawal,A and G.Mandelker.The Case of Antitakeover Charter Amendments[J].Journal of Financial and Quantitative Analysis,1990,(25):143-161.

[4]Bennedsen,M.and D.Wolfenzom.The Balance of Power in Closely Held Corporations[J].Journal of Financial Economics,2002,(5):113-139.

[5]Maury,Pajuste.Multiple large shareholders and firm value[J].Journal of Banking&Finance,2005,29(7):1813-1834.

[6]Nagar,Petroni,Wolfenzon.Ownership and Perforrmance in close Corporations:A Natural experiment in exogenous ownership structure[J].Working Paper Series Corporate Governanace Research Group.2000,(7):34-38.

[7]Jeremy,S.,Wolfgang Eggert,Alfons J.Weichenrieder.Corporate governance and pay for performance:evidence from German[J].Econ GovDO I,2001,(10):74-79.

[8]Shleifer,Wolfezon.Investor Protection and Equity Markets[J].Harvard University and New York University,2002,(4):13-17.

[9]陈小悦,徐晓东 .股权结构、企业绩效与投资者利益保护[J].经济研究,2001,(11):3-11.

[10]张 光 .公用事业企业股权集中度对经营业绩及企业价值影响的实证研究 [J].世纪桥,2006,(8):75-78.

[11]赵嘉佳,杨晓烨,陈璐 .股权集中度与公司绩效关系研究——以批发零售业为例 [J].科教文汇,2006, (9):105-106.

[12]唐 霞 .我国旅游上市公司股权结构与经营绩效的实证分析 [J].旅游科学,2006,(4):47-53.

An Empirical Study on Stock Ownership Concentration and Operational Performance of China’s Listed Touris m Companies

TANG jian-xiong L Ibai

(Tourism College of Hunan Normal University,Changsha Hunan 410081)

Only appropriate stock ownership concentration can help to form a better company administration structure,and to ensure a better operation performance of the company.By using multiple regression analysis this paper takes China’s listed tourism companies as samples to find that their stock ownership concentration and business performance are correlated.To maintain appropriate concentration of stock right and promote the rationalization of ownership structure and foster rational institutional investors,so as to ensure the rational and efficient corporate governance and promote the sound development of tourism class enterprise.

stock ownership concentration;listed tourism companies;multiple regression

F590.6

A

2095-1361(2011)01-0060-04

2010-12-24

国家社会科学基金项目“金融危机后中国企业战略转型能力培育和路径选择研究” (编号:10BGL009)的阶段性研究成果

唐健雄 (1967- ),男,湖南长沙人,湖南师范大学酒店管理系主任,副教授,博士,硕士生导师,研究方向:企业战略与集团管控