企业融资与资本结构特征分析

2011-09-08吕变喜

张 琴,吕变喜

(山西大同大学商学院,山西 大同 037009)

企业融资与资本结构特征分析

张 琴,吕变喜

(山西大同大学商学院,山西 大同 037009)

企业融资与资本结构的关系十分密切,一方面资本结构是决定最佳融资组合方式和融资次序的重要影响因素之一;另一方面资本结构在理论上存在最优组合。本文以中国旅游类上市公司为研究对象,通过对2004-2008年的融资数据研究,发现其特有的融资与资本结构特征,分析其特征存在原因,进而为优化旅游企业融资提出合理化建议。

融资;资本结构;特征

一、旅游类上市公司融资与资本结构特征分析

(一)内部融资与外部融资的结构分析 现代资本结构的优选顺序理论[1]认为,企业倾向于首先采用内部融资,比如留存收益,因之不会传导任何可能对股价不利的信息;如果需要外部融资,企业将优先选择债务融资,再选择其他外部股权融资,这种融资顺序的选择也不会传递对企业股价产生不利影响的信息。这一“先后顺序”论在美国1965-1982年企业融资结构中得到证实。西方发达国家所遵循的正是这样的融资顺序。对于我国股票市场公司融资顺序,很多学者都已经进行过研究,结果显示我国上市公司资金的主要来源是外部融资,而且在进行外部融资时上市公司又优先选择股权融资,其次才是债权融资。那么我国旅游类上市公司的融资结构又是遵循何种融资顺序呢?

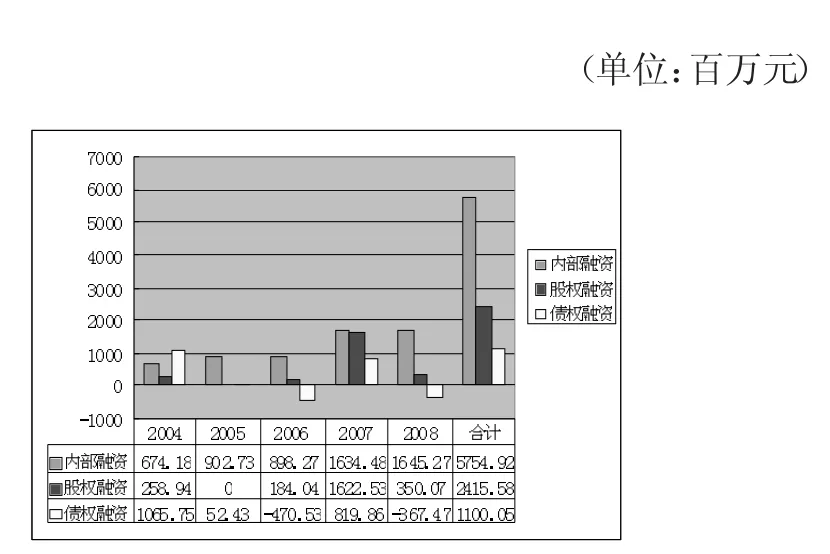

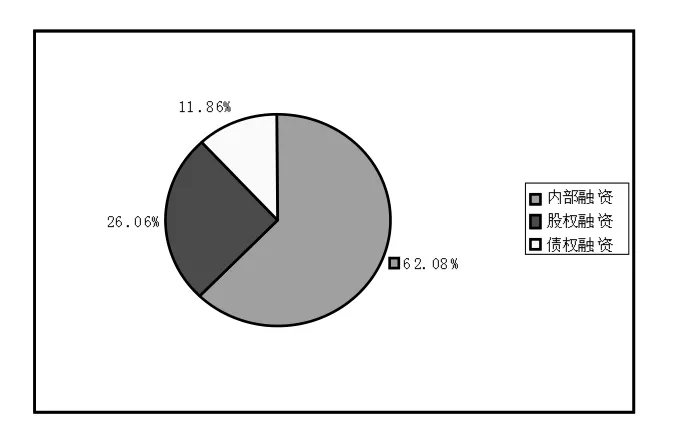

截至2010年9月,我国沪深两市共计有26家A股旅游上市公司,26只股票已成为证券市场上的一个重要板块。通过图1可以看出,内部融资额度从2004年到2008年逐年增加,增长幅度比较明显,股权融资也在逐年增加,幅度变化次之,债权融资增长幅度最小。总融资合计金额分别为内部融资为5754.92万元、股权融资2415.58万元,债权融资1100.05万元。从图2看到,内部融资所占比例最大,股权融资次之,债权融资比例最小,分别为62.08%、26.06%、11.86%。[2]我国旅游类上市公司出现了既不同于西方发达国家,又不同于我国大部分上市公司的融资结构顺序,而是形成了自己独特的融资结构顺序。

图1 旅游类上市公司融资结构图表

图2 旅游类上市公司融资比例图

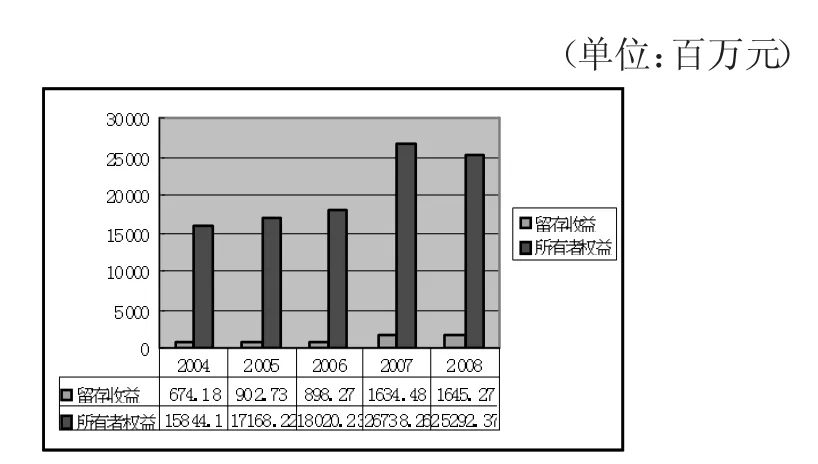

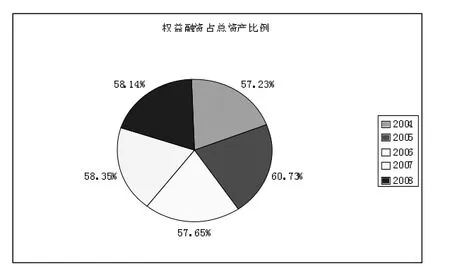

(二)权益融资的结构分析 权益融资对应资产负债表中的所有者权益项,包括实收资本、盈余公积和未分配利润。实收资本和资本公积是外部融资中的股权融资,盈余公积和未分配利润是内部融资中的留存收益融资。从图3、4可以看到,旅游类上市公司权益资金总量是不断增加的,所有者权益占总资产的比例也是不断上升的,2005的比例为60.73%,其变化最大,这说明旅游类上市公司融资和资产形成对权益融资的依赖程度越来越高;内部融资中的留存收益各年绝对总量的不断上升说明公司呈现不断强化的趋势。自身积累能力的不断增强才是企业不断发展的基础,也是企业进行其他融资行为的基础。

图3 旅游类上市公司所有者权益变动图表

图4 权益融资比例图

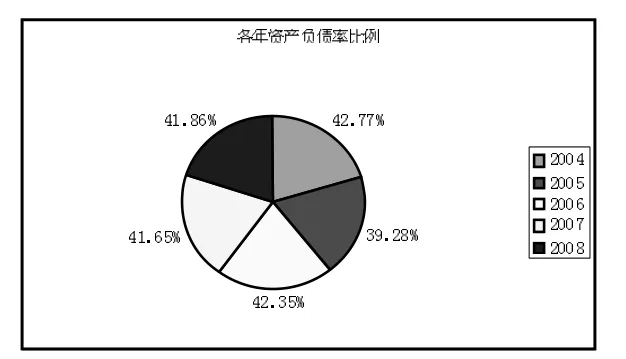

(三)债权融资的结构分析 债权融资对应资产负债表中的负债项目,包括流动负债、长期负债。如图5所示:旅游类上市公司资产负债率约为40%左右。通过对我国2004年~2008年大部分上市公司的资产负债率进行的研究中发现,大多数行业的资产负债率在50%以上,其中部分行业高于60%。而西方发达国家的资产负债率也在58%以上。相比之下我国旅游类上市公司的资产负债率偏低。

图5 资产负债率比例图

从流动负债和长期负债所占的债务比重来看,旅游类上市公司的流动负债在负债总额中所占比重较大,流动负债比率平均达到79.92%。企业的流动负债越高,资金链就越脆弱,企业经营一旦发生困难,资金链断裂,会提高企业的债务风险。

二、旅游类上市公司资本结构特征的原因分析

(一)经济发展阶段的不同 西方发达国家处于经济发展稳定时期,企业在融资过程中,优先使用成本最低的内部融资方式。[3]而我国大部分企业正处于经济快速发展时期,因此存在对外扩张的强烈欲望,致使内部资金严重不足,这就促使大部分企业不去考虑成本的高低,而普遍采用融资金额较大的股票融资方式。我国旅游企业相对比较特殊,由于发展起步较晚,发展规模相对较小,资金需要量有限,因此在一定时期内,大部分旅游企业通过自身积累一般就可以维持经营并进行业务扩展。

(二)资本市场发展的成熟度不同 西方发达市场经济国家,资本市场发展已经成熟,因此选择理性的融资方式——主要依赖内部融资,外部融资以债务融资为主,发达国家的公司债券融资一般约为股票融资的十倍。[4]而我国企业债券融资规模仅为股票市场融资的十几分之一,债券市场发展滞后,严重影响了我国上市公司利用长期负债进行融资的积极性。国家为了保护债权人的利益,对债权的发行限制规定较为严格,对企业债券的发行额度加以控制,对其发行资格也有其严格限制。目前,我国还没有建立起完善的企业信用档案,也没有形成公正的、客观的、权威的企业资信评估机构,[5]在一定的程度上限制了企业债券的发展。我国旅游类上市公司债权融资比例最低,不是由于财务风险的制约不愿意举债,而是因为债务市场发展不成熟,旅游企业对资本市场的利用又较晚,所以很难获取债务融资。

(三)金融体系的不同 西方发达国家金融机构与企业的联系十分密切,所以银行信贷在企业融资中发挥了重要作用。而我国的金融体系以国有银行为主,其他金融机构不发达,大型银行信贷远离了企业,因此企业融资方式更多依赖于发行股票。我国旅游类企业由于其规模较小,财务结构脆弱,与我国大型企业相比更难得到银行贷款。

综上所述:我国旅游类上市公司之所以优先选择内部融资,并不是真正意义上的遵循优序融资理论的从其成本最低来考虑的,而是在外部融资困难重重的情况下不得不选择的一种融资方式。

三、优化融资建议

(一)内部融资比重过高,需适当减少内部融资比例 我国旅游类上市公司的融资结构虽然与西方发达国家的实践和传统的资本理论相一致内部融资优先,但是其内部融资比例已达到了60%-70%,有些公司甚至更高。内部融资虽然有其自身的很多优势,但是如果所占比例过高,也会制约企业的发展。因此需要适当减少内部融资比例,充分利用外部融资高效、灵活的优势,通过更多的融资渠道,吸收更多其他经济主体的资金,充分利用资本市场,不断壮大旅游产业规模,加速旅游企业发展。

(二)债权融资比例较低,适当提高债权融资比例 我国旅游类上市公司的资产负债率大约为40%左右,我国股票市场整体的资产负债率接近50%左右,而西方发达国家的资产负债率在58%以上,[6]对比之下我国旅游类上市公司的负债水平偏低。债权融资有其特有的优势:债权融资的资金成本相对较低,而且债务融资的利息在税前扣除,因此具有“抵税效应”;同时债权融资相比股票融资的风险较小,可以吸引更多投资者;其次债权融资不会产生控制权转移的问题,债权的杠杆作用可以增加公司的价值。因此建立多元化的债务融资体系是建立旅游类上市公司融资难的有效途径。大力发展债券市场,政府应放宽发行债券的规模限制,扩大发行额度,完善担保和信用评级制度,增加债券的发行品种,为债券发行企业和投资者提供多元选择空间。银行也需要改革现行的贷款审批程序,形成合理的制度安排,放宽对旅游类企业的贷款限制,改善企业融资环境,提高债权融资比例。

[1]牛建高.民营企业投融资与资本结构实证研究[M].北京:人民出版社,2009.

[2]姜 曼.中国旅游类上市公司融资结构研究[D].暨南大学,2010.

[3]程玉荣.资本结构之比较[J].公用事业财务,1994(2):41-43.

[4]丛龙辉.企业融资与资本结构分析[D].北京:北方工业大学,2001.

[5]王丽坤.对我国创业板最初28家公司的资本结构分析[J].现代商贸工业,2010(6):195-196.

[6]杨桂洁.我国上市公司的资本结构分析[J].廊坊高等职业教育,2007(3):68-70.

〔编辑 冯喜梅〕

Analysisof Corporate Finance and Capital Structure

ZHANGQin,LüBian-xi

(School of Trade,ShanxiDatong University,Datong Shanxi,037009)

Corporate finance and capital construction are inseparable,one of the capital structure is the bestway to finance the package and financing affect the order of themost important factor.The capital structure in theory there is the best combination.In this paper,China's tourism study listed companies,through the financing of the 2004-2008 data and found that its unique characteristics of financing and capital structure,characterized by the existence of reason,and then optimize the financing of tourism enterprises put forward reasonable proposals.

financing;capital structure;features

F032.1

A

1674-0882(2011)04-0095-03

2011-06-28

山西大同大学科研基金项目(2010K11)

张 琴(1980-),女,山西浑源人,硕士,讲师,研究方向:财务管理。