碳关税对我国出口贸易影响的GTAP模拟分析

2011-09-06杨立强

杨立强,马 曼

(对外经济贸易大学 国际经济研究院,北京 100029)

一、碳关税及其对我国出口贸易的潜在影响

碳关税(Carbon Tariff)是指对进口的高耗能产品征收二氧化碳排放关税,主要针对进口产品中的碳排放密集型产品,如铝、钢铁、水泥、玻璃制品等产品。虽然目前世界上尚没有征收碳关税的实例,但美国、法国等发达国家竭力兜售碳关税,制造征收碳关税的全球舆论环境,推动碳关税的立法进程。随着低碳经济的不断推进,碳关税很有可能变成现实。

从发展中国家角度看,碳关税是发达国家设立的一种新型贸易壁垒(张君等,2009),它和以往的关税、反倾销、反补贴、特保等传统贸易壁垒存在显著差别(见表1)。与传统贸易壁垒相比,碳关税壁垒具有波及范围广、缺乏多边协调、仅针对发展中国家(或新兴工业化国家和地区)等特点。实际上,发达国家一旦实行碳关税,将会把发展中国家强制纳入发达国家节能减排轨道之中,短期内将抑制发展中国家能源密集型产品出口,推高相关行业失业率,阻碍发展中国家的正常工业化进程。这对发展中国家来说将会是代价高昂的。因此发展中国家普遍认为碳关税是发达国家设置的“绿色壁垒”,“以环境保护为名,行贸易保护之实”。

表1 碳关税与传统贸易壁垒的主要区别

碳关税对我国出口贸易的潜在影响是巨大的,这主要是因为:

(1)我国出口贸易规模庞大,几个最可能实施碳关税的国家均是我国的主要出口市场。改革开放以来,我国对外贸易发展突飞猛进,出口额从1978年的97.5亿美元激增到2008年的14306.9亿美元,2009年超过德国成为世界最一大出口国。然而,我国的出口市场相对较为集中。我国产品最大的出口市场包括欧盟、美国、中国香港、日本、东盟和韩国,2000—2008年期间上述6个主要出口市场的出口份额之和均在77%以上。其中出口欧盟、美国和日本的产品所占份额就达到50%左右,而这几个国家最有可能首先实施碳关税。

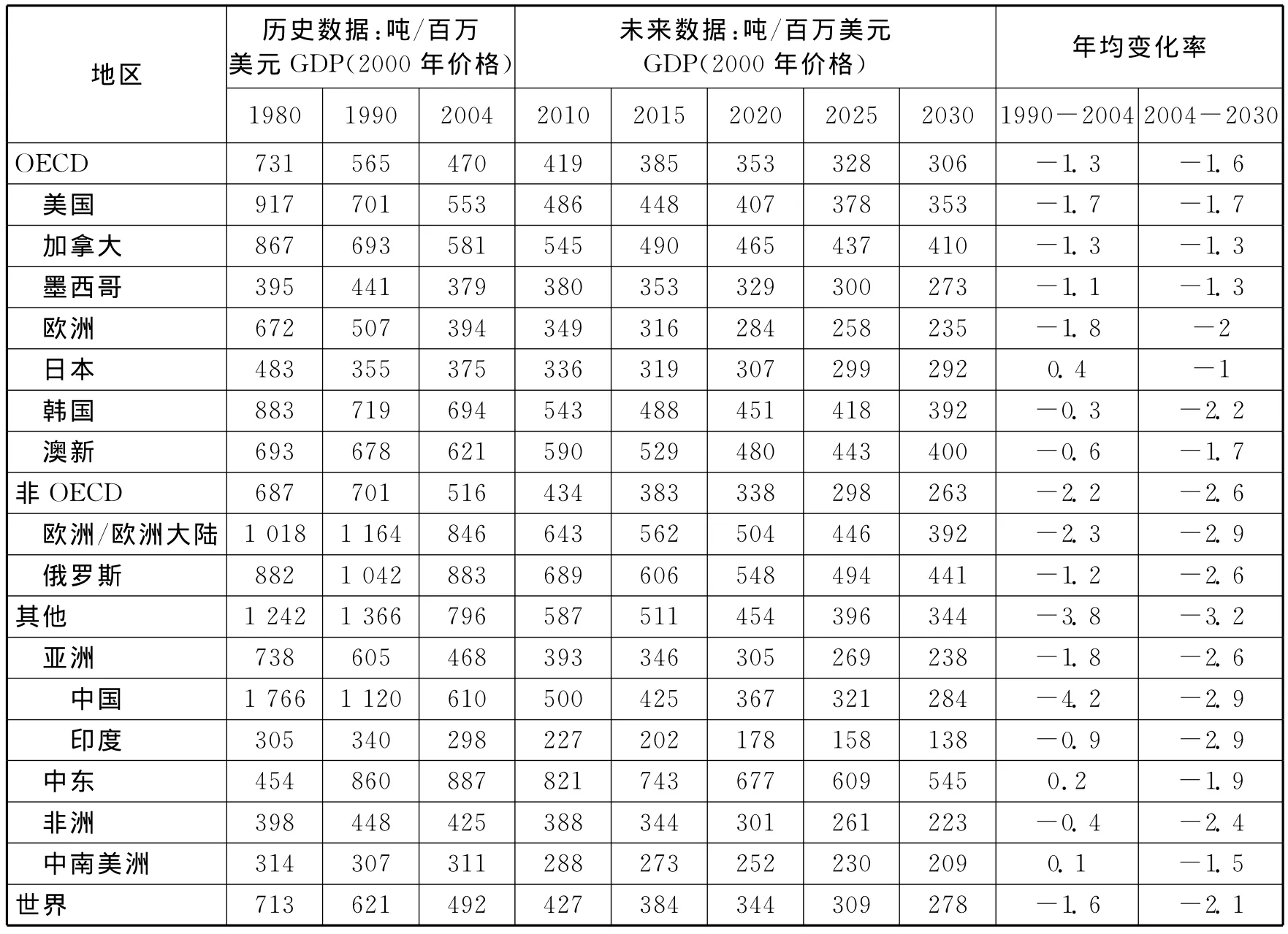

表2 全球主要国家和地区二氧化碳排放强度(1980-2030年) 单位:吨/百万美元,%

(2)我国仍然处在重化工业发展阶段,工业化尚未完成。当前我国仍处在重化工业发展时期。巨大的人口规模和不平衡的地区发展的现实决定了我国在未来相当长一段时期内仍然要全力发展工业制造业,而在新能源技术实现革命性突破之前,我国仍然还需要大量使用化石能源。可以预见,碳关税措施的实施必将对我国工业产品出口造成一定冲击,干扰我国的工业化进程。

(3)我国能源使用效率相对较低,二氧化碳排放量较高。尽管我国成为贸易大国,经济总量仅次于美国,位居世界第二,但由于我国长期走的是高消耗、高排放、高污染的粗放型经济发展道路,从而给生态环境带来了严重的污染和破坏。尽管近年来我国提倡走低能耗、低排放、低污染的可持续发展道路,但与许多国家相比,我国能源使用效率仍然相当低下,单位国民生产总值(GDP)的二氧化碳排放量仍然较高。表2是美国能源情报署(EIA)提供的单位GDP碳排放的国际比较数据。从表中可以看出,我国每百万美元GDP的碳排放从1980年的1766吨减少到2010年的500吨,减少了71.6%,OECD国家从1980年的731吨减少到2010年的419吨,仅减少了42.6%。但是横向比较,我国的百万美元GDP排放水平还是高于OECD国家的平均水平419吨,高于日本336吨,甚至高于印度和巴西等发展中国家。

二、文献综述

国外有关碳关税影响的研究方兴未艾。如Dong和Whalley(2008)定性地分析了贸易政策是否会影响全球环境变化,指出贸易政策对碳减排的作用是有限的,并进一步考察了单边或双边的区域碳减排的贸易政策对全球环境变化的作用。Gros(2009)构建了一个基本经济模型并分析了碳关税对全球福利的影响,结果发现对进口产品征收碳关税能够增进全球的福利。Weber和Peters(2009)考察了碳关税政策对维持美国国际竞争力的贡献,指出这一政策作用有限。在定量研究方面,Dong和Whalley(2009b)构建了一个包含美国、欧盟、中国与世界其他地区的四区域可计算一般均衡模型,并引入低碳密度与高碳密度两类产品,对美国与欧盟针对我国出口商品征收碳关税政策的影响进行模拟,结果表明碳关税对环境改善总体作用有限。

国内对碳关税的影响分析可以分为定性与定量两类。在定性研究方面,梁永(2010)提出,如果碳关税政策出台,将可能引起连锁的贸易报复,也可能会引起贸易争端。唐卫东(2009)指出,碳关税一旦实施又将成为某些发达国家狙击“中国制造”的新利器。李进(2010)同样认为,如果欧美国家在2020年前后实施碳关税政策,可能对我国制造业的国际竞争力产生较为严重的影响。

国内对于碳关税影响的定量分析多采用可计算一般均衡模型。刘小川(2009)测算,如果美国对从我国进口的产品征收30美元/吨的碳关税,将会导致我国出口总额下降0.715%;如果碳关税提高一倍达到60美元/吨,出口总额就会下降1.244%。沈可挺和李刚(2010)在对我国工业品出口的隐含碳排放量进行分析的基础上,采用CGE模型测算碳关税对我国工业生产、出口和就业的可能影响。部分文献作了定量分析。

三、碳关税对我国出口贸易的GTAP分析

(一)GTAP分析框架

GTAP(Global Trade Analysis Project)是美国普渡大学主持开发的可计算一般均衡(CGE)分析工具。标准的GTAP模型属于比较静态分析,广泛用于分析政策调整尤其是自由贸易区政策对实际GDP、进出口贸易额、福利水平以及主要行业的影响。本文的GTAP分析使用了GTAP第七版数据库,以2003年为基期。

当然GTAP分析也存在一些不足,主要表现为:(1)未考虑市场规模变动等动态效果,故模拟结果通常低估,即在其他情况下,关税上升带来的冲击应高于模型计算出的数值;(2)本部分主要分析短中期效应,随着节能减排的推进和技术进步,碳关税的影响从长远来看逐渐减轻;(3)数据库以2003年为基期,因此模拟结果的变化方向和幅度均以2003年为基准,如果以此来考察当前乃至未来数年拟议中的碳关税措施肯定会有一定的偏差。

(二)GTAP模型与情境设定

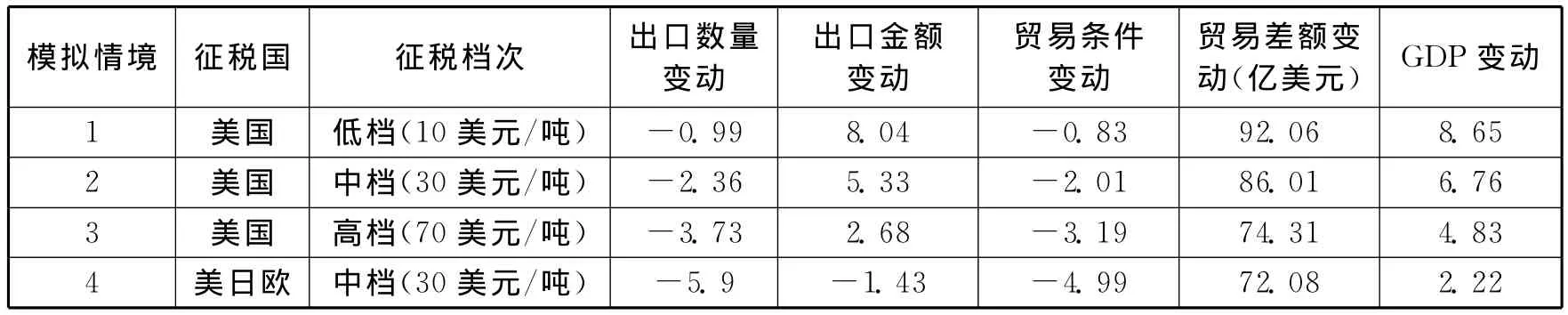

当前碳关税的提出和主要推动者集中在美国、欧盟除法国瑞典外的多数国家、日本等,而从全球货物贸易的流向以及碳排放的情况综合来看,碳关税的主要征税对象就是中国、印度等国对美、欧盟、日的货物出口。为此,本部分GTAP分析将模拟情境设定为两类:一是假定美国率先征收碳关税,并按碳关税征收强度再细分为低、中、高三档;二是假定美国征收后日本、欧盟跟进的情形,由于30美元/吨的征税标准较为流行并为各界重点关注,因此模型重点模拟了中档(30美元/吨)水平下美、日、欧盟同时征收碳关税的情形。显然前者是碳关税实施后的最可能遭遇到的情形,而后者则是最为糟糕的情形。具体模拟情境参见表3。

表3 碳关税GTAP分析模拟情境设定 单位:美元/吨

GTAP分析模型主要涵盖美国、日本、欧盟、中国、印度、东盟、其他国家和地区等。行业划分参照前面的分析,重点突出可能受影响的高碳行业,具体来说包括以下19个主要行业:农业,煤炭开采和洗选业,石油开采和加工业,天然气开采业,其他矿物采选业,食品加工业,纺织业,服装皮革,木材加工及家具,造纸及纸制品,石油、煤及其制品,化学、橡胶及塑料制品,矿物材料的制品,黑色金属及其制品,其他金属冶炼及制品、有色金属及其制品,车辆及运输设备,机电产品,电力生产及天然气生产、分销,其他行业等。

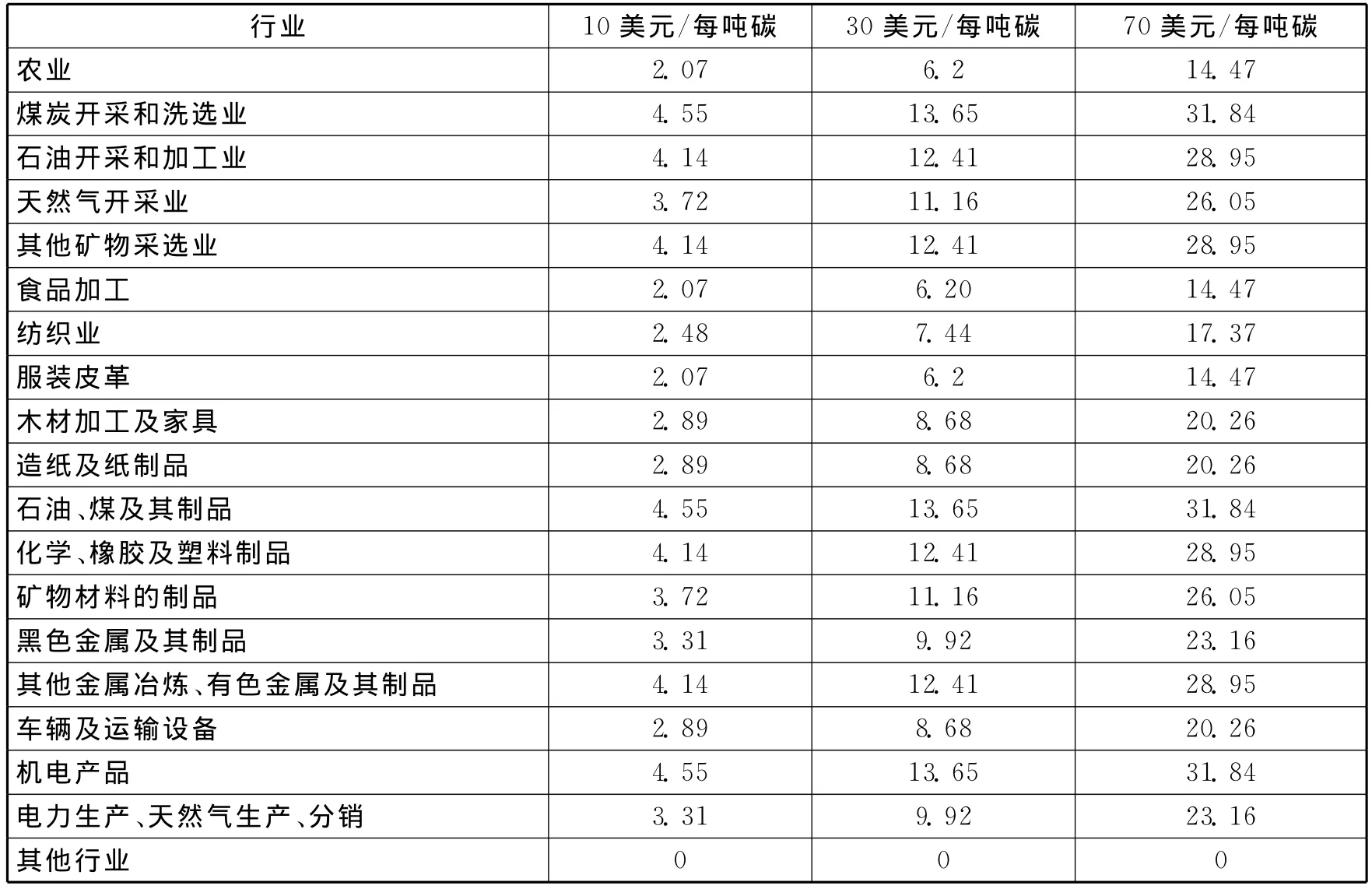

(三)碳关税税率的换算

表4 分行业碳排放征税税率换算表 单位:美元/每吨碳

根据中国能源报告,每万元产出的碳排放量在2.5-5.5吨之间,像农产品、食品加工等行业碳排放量较低,而煤炭开采、石油开采和黑色技术冶炼等行业碳排放量较高。由于现行征收碳税国家的计税标准通常在每吨碳30美元至60美元之间,因此GTAP模型在2002年8.27人民币/美元汇率的基础上分别模拟了每吨碳征收10美元、30美元和70美元的情形,即相当于每出口万元产值将增加2.07%-4.55%甚至14.47%-31.84%的关税负担(见表4)。

(四)模拟结果分析

GTAP模拟结果参见表5。从模拟结果来看,美国对自中国进口产品征收碳关税对中国出口数量冲击明显。假定每吨碳分别征收10、20、30美元的话,中国出口数量下降幅度分别为0.99%、2.36%、3.73%。如果是日本、欧盟同时跟进与美国一起对中国产品征收碳关税的话(按中档每吨碳征收30美元计算),中国出口数量下降幅度甚至达到5.9%,接近6%。

出口金额受碳关税的影响从低档向高档呈现出增幅下降的趋势,当美、日、欧盟同时征收碳关税时,中国出口金额出现绝对下降,降幅达到1.43%。

中国贸易条件的变动也呈现了类似规律。从情境1到情境4,中国贸易条件逐级恶化,恶化幅度从-0.83%直到-4.99%。

碳关税的征收同时也影响到了中国贸易差额的变动。从表5的模拟结果看,碳关税的征收缩减了中国贸易差额正向变动的幅度,换言之碳关税的征收将在原有基础上逐步降低中国贸易差额改善的幅度。

国内生产总值的变化规律与贸易差额的变动情况类似。模拟情境1与模拟情境4相比,GDP增长幅度缩小了6个百分点,应该说碳关税对中国国民经济还是存在一定的影响的。

表5 碳关税对中国出口贸易总体影响的GTAP模拟结果 单位:亿美元,%

碳关税对中国出口贸易影响的分行业情况,从各行业出口数量、出口金额、行业产出等数据变化情况看,受影响较大的行业集中在高碳行业上,包括:机电行业,石油开采和加工业,化学、橡胶及塑料制品,其他金属冶炼、有色金属及其制品,车辆及运输设备,木材加工及家具,造纸及纸制品,其他矿物采选业等。以机电产品为例,从情境1到情境4,机电产品出口数量降幅从3.32%增加到18.99%,行业产出降幅从0.99%增加到5.49%,行业出口金额从5.55%的增长迅速变成了下降,情境4的下降幅度竟然达到了14.79%。

从以上GTAP模拟结果的分析,我们可以得出以下结论:以美国为首的西方国家针对中国出口产品的碳关税措施,在一定程度上给我国出口贸易造成了冲击,冲击强度视碳关税税率不同而不同,征税税率越高、参与的征税国越多,中国出口贸易受到的冲击就越大。受冲击的行业主要呈现为高碳行业,如机电行业、石化行业、金属采选和冶炼行业、车辆及运输设备制造业等。

四、政府和企业的应对措施

(一)政府应对措施

第一,争取国际话语权,营造良好的外部环境。(1)积极主动地参与相关环境贸易条款的制定,联合其他发展中国家适时提出有利于自己的新主张,通过国际协调机制维护自己正当的权益,争取国际上的话语权;(2)积极开展环境外交,改变我国国际贸易规则接受者的被动地位,加强同国际社会就碳关税等问题的沟通;(3)适时回击发达国家在碳关税上的战略挤压,推动环境问题公平、公正、合理地得以解决。

第二,完善相关的法律法规,为低碳经济的发展营造良好的内部环境。在《中华人民共和国可再生能源法》、《中华人民共和国节约能源法》以及国家“十二五”发展规划的基础上,进一步完善促进新能源和可再生能源发展的政策法规,以鼓励新能源和可再生能源的发展,减少对煤炭等传统能源的依赖,提高低耗能的第三产业在GDP中的比重。

第三,对国内高耗能产品征收碳税。根据WTO规定,一旦我国对出口的高耗能产品征税,那么美国或欧盟就无权对我国征收碳关税。我国已经考虑在“十二五”规划期间开征碳税,一是可以将部分碳税收入用于支持国内企业节能减排、新能源利用和新技术的开发,二是也可以将部分碳税收入以合理方式用于补贴国内相关出口企业,这样也可以弥补征收碳税对出口产品竞争力造成的损失。

第四,运用市场手段激励企业节能减排。政府还可通过市场手段如建立碳交易市场,鼓励企业实施自愿减排;成立碳基金,为产业与公共部门的能源效率咨询提供免费服务、现场勘察与设计建议等,并为中小企业在促进能源效率方面提供贷款。

(二)企业应对措施

第一,加强节能减排意识,重视碳减排。企业尤其是高碳企业应把低碳经济和节能减排意识深入到从采购到生产大销售的每一个环节中,不仅领导层要重视节能减排,企业的每一位员工也要有节能减排的意识,从而在企业中形成注重节能减排的氛围。企业应从长远利益、整体利益出发,制定一个长期、可行的降低能耗的计划表,实实在在的进行节能减排,把降低能耗做到实处。

第二,大力推进绿色创新,发展绿色技术。碳关税的主要征收对象是高碳产品,即高耗能的产品,如果企业能把出口的高碳产品的碳含量降低甚至达到碳关税的征收标准,那么企业就可能避开碳关税。这就要求企业尤其是钢铁、水泥等高碳企业进行绿色技术创新。企业技术创新的方式有很多种,不同类型的企业可采取不同的方式。大型企业实力较强,可采取自主研发的方式,研发出先进的技术设备,达到降低能耗的目的,如华能、神华研发的碳封存与捕捉(CCS)技术;小型企业可以采取联合研发的方式,如和大学研究机构合作,也可采取合同能源管理(EMC)方式。

第三,制定多元化出口战略,积极“走出去”。企业要勇于开拓新市场,充分利用自由贸易安排以及对外直接投资规避碳关税。近年来,我国与新西兰、智利、巴基斯坦、新加坡、东盟等国签署了自由贸易协定,相互之间较低的关税和较为自由的贸易环境也为我国企业进入这些市场提供了便利条件。除此之外,当地生产、当地销售的海外直接投资模式不仅可以规避大多数的碳关税贸易壁垒,而且也有利于打造中国自己的跨国公司。

[1]Cai Y.Z,Riezman R.,Whalley J,International Trade and the Negotiability of Global Climate Change Agreements[J].NBER Working Paper,No.14711,2009.

[2]Chatterji S,Ghosal S,Walsh S.,et al.Unilateral Measures and Emissions Mitigation[J].NBER Working Paper,No.15441,2009.

[3]Dong Y,Whalley J,Carbon Motivated Regional Trade Arrangements:Analytics and Simulations[J].NBER Working Paper,No.14880,2009.

[4]Dong Y,Whalley J,Carbon,Trade Policy,and Carbon Free Trade Areas[J].NBER Working Paper,No.14431,2008.

[5]Dong Y,Whalley J,How Large Are the Impacts of Carbon Motivated Border Tax Adjustments[J].NBER Working Paper,No.15613,2009.

[6]Lockwood B,Whalley J,Carbon Motivated Border Tax Adjustments:Old Wine in Green Bottles?[J].NBER Working Paper,No.14025,2008.

[7]鲍勤,汤铃,杨列勋.美国征收碳关税对中国的影响:基于可计算一般均衡模型的分析[J].管理评论,2010,(6):26.

[8]陈曦.碳关税一场政治博弈[J].产业观察,2010,(2):56.

[9]东艳,Whally.全球气候变化博弈中的碳边界调节措施研究[J].世界经济与政治,2010,(7):74-75.

[10]郭毅,张硕.碳关税:责任督促还是贸易壁垒[J].WTO经济导刊.2009(9):76-77.

[11]黄媛红,沈可挺.基于CGE模型的碳关税对中国工业品出口影响评估[J].中国人口资源与环境,2009,(19).

[12]李进.碳关税或冲击中国工业品出口[J].国际技术装备与贸易,2010,(4):47-49.

[13]梁永.WTO框架下碳关税可能引致的贸易争端与解决[J].法学,2010,(7):76.

[14]刘卫东,陆大道等.我国低碳经济发展框架与科学基础[M].商务印书馆,2010.

[15]沈可挺,李钢.碳关税对中国工业品出口的影响——基于可计算一般均衡模型的评估[J].财贸经济,2010,(1).

[16]唐卫东.低碳经济对我国出口贸易的挑战[J].物流经济,2010,(7).

[17]王谋,潘家华,陈迎.《美国清洁能源与安全法案》的影响及意义[J].气候变化研究进展,2010,(4):309.

[18]夏先良.碳关税、低碳经济和中美贸易再平衡[J].国际贸易研究,2010,(2):78-79.

[19]谢来辉,陈迎.中国对碳关税问题过度担忧了吗?[J].国际经济评论,2010,(4):143-144.

[20]张君.碳关税是一种新型的贸易保护形式[J].中国经贸,2009,(8):43-44.

[21]彭福扬,等.把生态化追求纳入国家创新战略[J].湖南师范大学社会科学学报,2008,(1).