中国全要素生产率的测算与解释:1979—2009年

2011-08-06赵志耘杨朝峰

赵志耘,杨朝峰

(中国科学技术信息研究所,北京 100038)

一、引 言

自从索洛提出全要素生产率概念以来,经过不断发展和扩充,全要素生产率已经成为经济增长问题最为流行的研究领域之一。国内学者对全要素生产率的研究始于20世纪80年代初。Krugman认为,20世纪60年代以来东亚新兴工业化国家的经济高速增长主要是依靠大量使用资本和劳动,而不是依靠技术进步的作用,并且这种投入驱动的高速经济增长是不可持续的[1]。Krugman对东亚增长奇迹的质疑以及1997年东南亚经济危机的爆发,掀起了国内学者对全要素生产率和经济可持续增长的研究热潮。从研究对象上,大体可以把这些研究成果分为两大部分:对区域经济全要素生产率的估算和对生产部门全要素生产率的估算。对区域经济全要素生产率估算代表性的研究有张军和施少华、樊纲和王小鲁、颜鹏飞和王兵、郭庆旺和贾俊雪、郑京海和胡鞍钢、李宾和曾志雄等[2]-[7]。这些研究通过估算中国整体经济的全要素生产率和省际区域的全要素生产率,来分析经济增长的源泉,判断中国整体和区域的经济增长是否具有可持续性。还有一些研究是针对某一生产部门或者行业的全要素生产率估算,分析生产部门或者行业的技术进步情况[8-9]。不可否认,这些研究对宏观经济政策的制定与调整都起到了重要的参考作用,但是我们也应看到,国内全要素生产率研究还存在一些薄弱环节,即大部分研究关注的是全要素生产率对经济增长的贡献问题,而对于全要素生产率的构成仅限于一些理论上的分析和分解 (如非参数方法可将全要素生产率分解为技术效率和资源配置效率),缺少对全要素生产率的影响因素的实证分析。

本文试图利用一些最新的研究成果改变以上的状况,通过构造市场化指数来衡量改革开放以来我国经济体制的变迁,同时用R&D投入和国外技术引进经费分别衡量自主创新和技术引进,对全要素生产率进行新的解释,定量考察改革开放以来我国全要素生产率的变动原因。

二、全要素生产率的测算方法

目前,对全要素生产率的测算主要有两大类方法:参数方法和非参数方法。参数方法包括索罗残差法、隐性变量法和前沿生产函数法。

1.索罗残差法。Solow提出全要素生产率表示为产出经济增长率扣除劳动和资本贡献之后的余额[10]。设总量生产函数为C-D生产函数:

其中,Yt为实际产出,Lt为劳动投入,Kt为资本存量,α、β分别为平均资本产出份额和平均劳动力产出份额。在规模收益不变和中性技术假设下,全要素生产率的增长率为:

为估计出平均资本产出份额和平均劳动力产出份额,对方程 (1)两边同时取自然对数有:

在规模收益不变的约束条件α+β=1下有:

估计出平均资本产出份额α和平均劳动力产出份额β后,带入方程 (2)可以得到全要素生产率增长率。

索洛残差法避开了生产函数具体形式的讨论,而关注函数的相关性质,使得基于这一模型的技术进步度量方法具有广泛的适用性;加之索洛残差法计算方法简便、直观,该模型实用性也很强。但索洛残差法也存在明显的缺陷。在索洛模型中,技术进步的贡献只是产出增长扣除劳动力和资本贡献份额之后的“余值”,该“余值”反映了任何导致生产函数变动的因素。但是实际上,并非劳动和资本两种投入以外任何导致产出增加的因素都是技术进步。由于索洛残差所包含的因素过于宽泛,所以不能真实反映现实的技术进步贡献,特别是对于中国这样一个转型经济更是如此。

2.隐性变量法。隐性变量法将全要素生产率看做为一个不可观测的变量,在检验数据平稳性和协整性的基础上,利用状态空间模型做极大似然估计来估算全要素生产率。采用C-D生产函数,且假设规模收益不变,则有如下观测方程:

式中,ln(TFPt)为全要素生产率增长率。假设ln(TFPt)为一个隐性变量,且遵循一阶自回归即AR(1)过程,则有如下状态方程:

其中,ρ为自回归系数,满足|ρ|<1,ut为白噪声。这样,利用状态空间模型,通过极大似然估计同时估算出观测方程和状态方程,从而得到全要素生产率增长率的估算值。

隐性变量法将全要素生产率看做一个独立的状态变量,并从残差中分离出来,更为精确地估算了全要素生产率。但是,这种方法仅仅是从计量方法上对用最小二乘法估计全要素生产率的较小改进,在理论上仍然是建立在新古典基础上的,仍然采用规模报酬不变假定和C-D生产函数形式。

3.前沿生产函数法。Fare等认为经济增长来源于投入要素增长、技术进步和技术效率提高[11]。这样就等于把全要素生产率增长率分解为技术进步率和技术效率两部分。技术效率测度的是短期内对现有生产能力的利用程度,反映的是现实经济的生产技术效率。技术进步率是较长期内测算技术效率的参照物,前沿生产函数正是测度这个参照物的有用工具。因此,前沿生产函数法成为测度及分解全要素生产率的好方法。但它的缺点也很明显,主要体现在它是建立在产出缺口估算基础上,而无论用何种方法估算产出缺口,都会存在估算误差,从而导致全要素生产率增长率估算偏差[12]。

估算全要素生产率的非参数方法包括Malmquist指数方法和HMB指数方法。非参数方法要求样本必须是面板数据,不能对一个孤立的国家或地区的全要素生产率进行测算,而我们的数据均为时间序列,因此,这种方法不适合我们的研究。我们的研究目的是测算全要素生产率并进行解释,要求测算出来的全要素生产率不含误差项,隐性变量法在测算全要素生产率时排除了误差项的干扰,似乎比索洛残差法更适合本文的研究,但经过我们的实际测算后发现,因为隐性变量法假设全要素生产率的增长率遵循一阶自回归,使得测算结果波动很小 (几乎就是一条水平线)。我们认为,正是隐性变量法这个假设使得全要素生产率变动的大量信息被“平滑掉了”,导致信息丢失很严重,测算出来的结果与实际情况有很大的差异。因此,我们还是采用传统的索洛残差法来测算全要素生产率。虽然该方法不能像前沿生产函数法和非参数方法一样对全要素进行分解,但这并不影响我们的研究。

三、全要素生产率的测算

计算全要素生产率所需的真实产出和劳动投入序列可以方便地从现有的统计数据中直接获得,但资本存量序列需要在统计资料的数据基础上进行估算。

测算资本存量的基本方法是由Goldsmith于1951年开创的永续盘存法[13],现在被OECD国家所广泛采用,它的基本公式为:

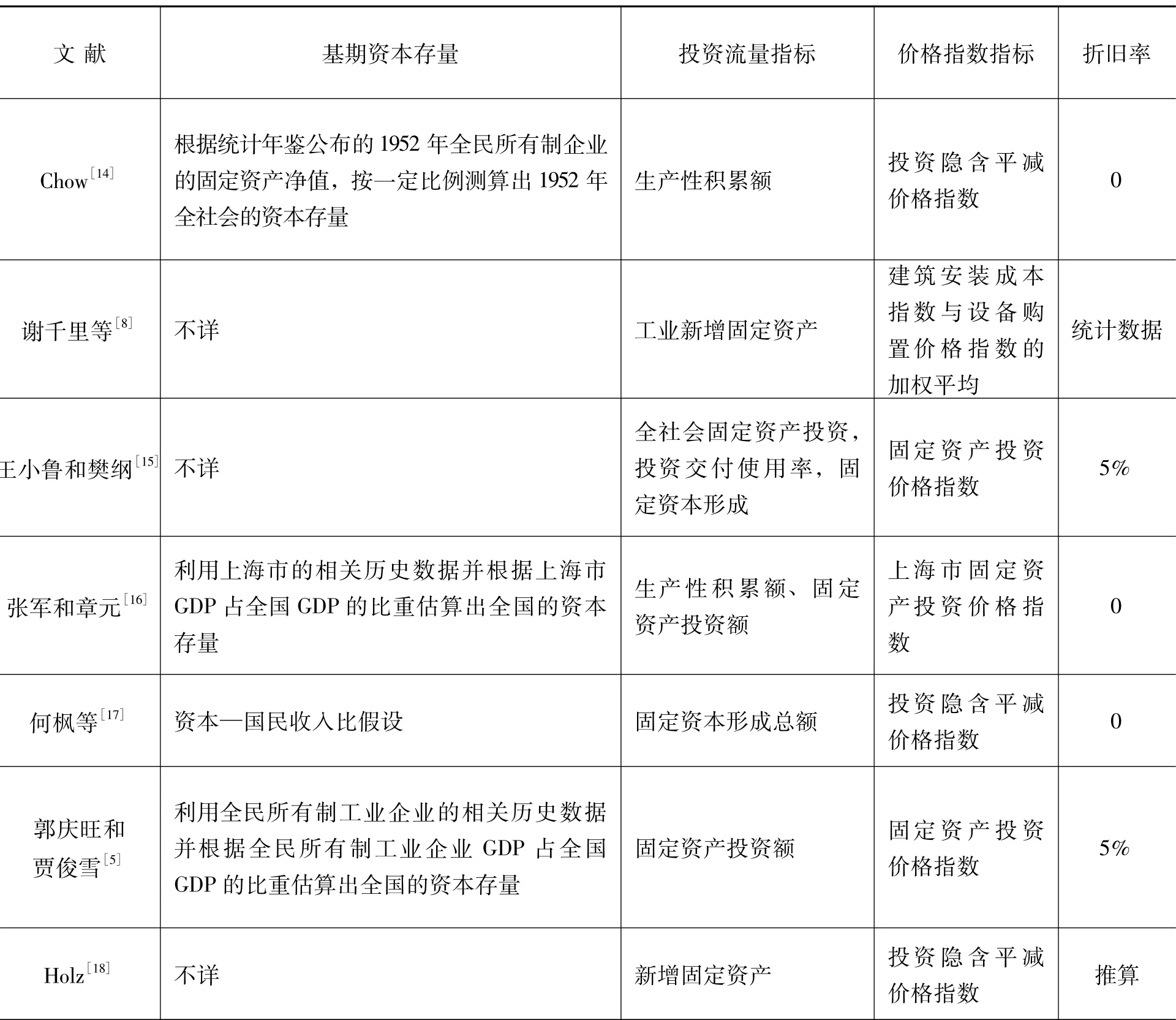

其中,It是t期以当期价格计价的投资额,Pt是t期的价格指数,δ是折旧率。此式含义是,t期的资本存量Kt是从上一期留存下来的资本存量 (1-δ)Kt-1与t期的实际投资It/Pt之和。容易看出,估算资本存量涉及到四个方面的工作:对基期资本存量K0的猜测、历年投资流量指标的选取、价格指数的选取或构造和折旧率的设定。现有研究基本上都是在永续盘存法的基础上来进行的,但是在处理细节上却有很大差异,比较有代表性的如表1所示。

表1 资本存量估算方法对比

从表1中可以看出,各方在四个方面的处理方法也同样有很大差异。

基期资本存量基本上都是按某个比例推算出来的 (如全国基期资本存量与上海市基期资本存量的比例、与工业企业的基期资本存量比例、与国民收入的比例等)。哪种算法较好,我们无法做出评价。比较一致的看法是,K0仅对期初之后几年里的资本存量估算影响较大,随着K0的逐渐折旧,后期的资本存量估算会越来越准确。我们的基期资本存量按国际常用方法计算,即K0=I0/(g+δ),其中,g是样本期真实投资的年平均增长率,δ是综合折旧率。

投资流量指标的选取集中在积累额、全社会固定资产投资、新增固定资产投资和固定资本形成总额四个指标。因中国统计体系自1993年起不再公布积累额之类的指标,故张军和章元[16]以及Chow[14]的方法不适于沿用。全社会固定资本投资是在MPS和SNA体系下都公布的一个投资指标,它的主要问题是与SNA的统计体系不相容,是中国投资统计特有的指标。固定资本形成总额是不包括存货的投资流量,它与经济学研究中通常所指的投资具有一致的含义,同时也是和国际上通常用的固定资产投资基本一致的指标。新增固定资产投资实际上是对固定资本形成总额进行一定程度的扣除后得到的一个指标,但在实际操作过程中,扣除的理由和标准不一,随意性较大。综上所述,我们在本文中采用的当年投资指标是固定资本形成总额,并且认为它是衡量当年投资的合理指标。

用什么价格指数来平减当期的投资流量,是估算中的重要一环。统计年鉴自1991年起,开始公布固定资产投资价格指数。这基本被一致认为是最合适的指标,但它只从1991年才开始有,1990年以前用什么指标呢?从表1可见,研究者们大多是用其它的价格指数指标进行替代。常见的替代指标是工业品出厂价格指数、上海市固定资产投资价格指数等。另一种办法是从固定资本形成总额及固定资本形成指数来构造投资隐含平减价格指数。何枫等[17]、Holz[18]就是这么处理的。我们认为既然投资流量指标的选取为固定资本形成总额,而2007年《中国国内生产总值核算历史资料 (1952—2004)》的发布,为推算固定资本形成平减指数奠定了坚实的基础,那么用该指数来平减当期的投资流量是最合适的。

根据《中国国内生产总值核算历史资料 (1952—2004)》公布的数据,我们只有截止于2004年的固定资本形成总额指数。这样,我们便无法直接把我国2004—2009年间的用当年价格给出的固定资本形成总额折算成以2000年价格表示的数据。但是,我们可以通过构造指数来间接实现这个目的。经过分析,我们选择了通过拟合固定资本形成总额平减指数与GDP平减指数在1978—2004年间的关系来估算2005—2009年的固定资本形成总额平减指数 (2000年=1),以推算我国2004—2009年间以2000年价格表示的固定资本形成总额。具体构造关系如下:

调整后的R2=0.996

其中,IDt为所构造的第t年的固定资本形成总额平减指数,GDPDt第t年的GDP平减指数,共计27个观测值。

至于折旧,目前没有公认的合适处理办法。即便是2009年的统计年鉴,它也提到目前我国尚不具备对全社会固定资产进行重估价的基础,只能按照规定的固定资产折旧率的方法来提取固定资产折旧。因此,我们不对各方处理方法的优劣进行判断。根据我国的情况,一般采用综合折旧率为5%。

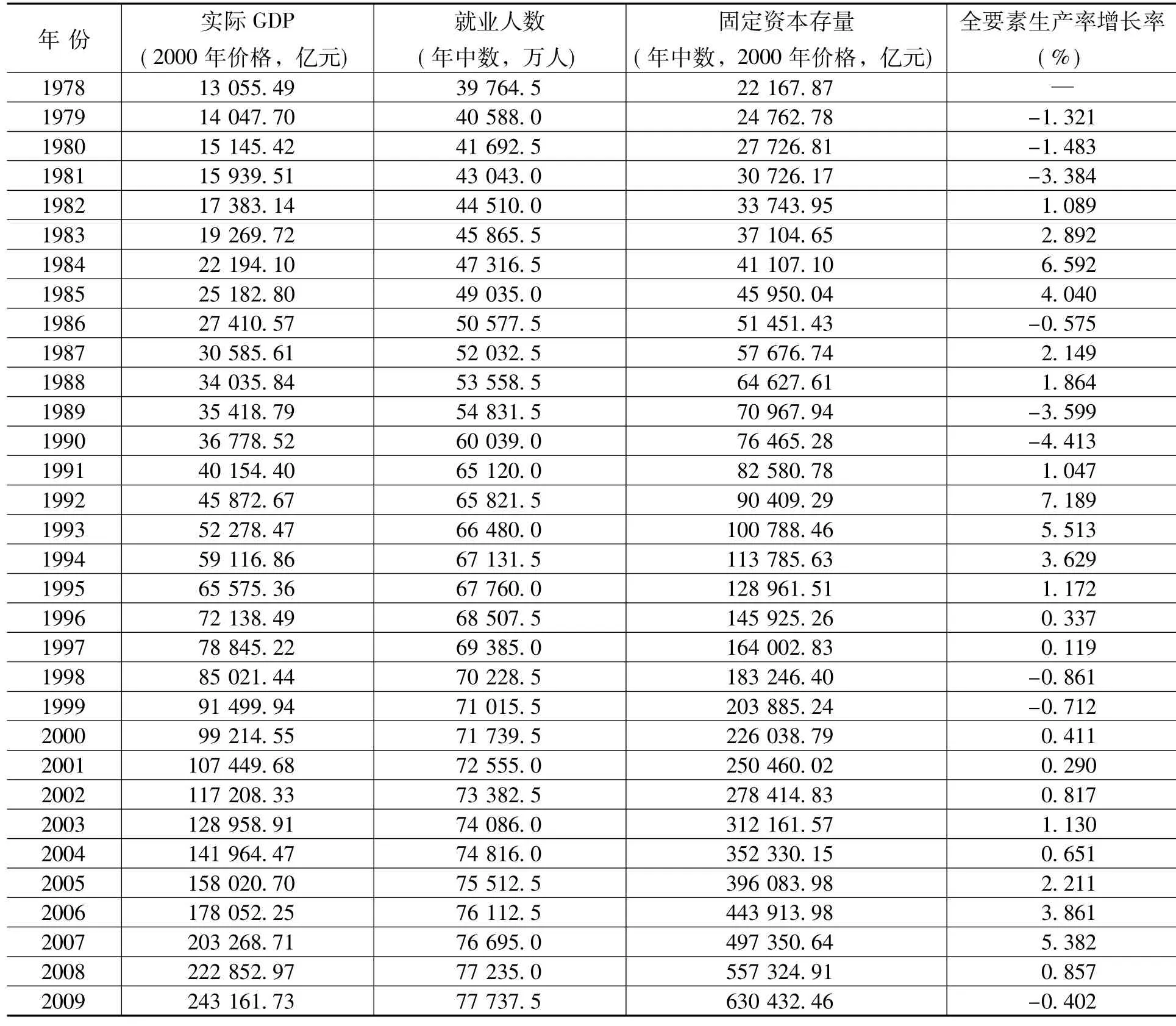

确定了基期资本存量、投资流量指标、价格指数指标和折旧率后,通过方程 (7)可以估算出1978—2009年我国的资本存量。计算全要素生产率所需的其它两个序列可从统计年鉴中获得。对于与生产函数设定中变量L相对应的现实数据,国外文献通常使用工作小时数,但我国统计年鉴中没有提供这个指标,故选取历年的就业人员数。另外,注意到指标给出的是年底数,为与GDP流量的含义相一致,将前后两年的就业人员数进行算术平均,获得年中的就业数。1978—2009年我国真实产出、资本存量和劳动投入数据见表2所示。

表2 推算我国的全要素生产率

由表2中的数据对方程 (4)进行OLS估计,结果如下:

调整后的R2=0.997

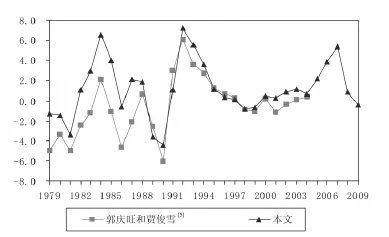

图1 1979—2009年中国全要素生产率变动

由此得到α=0.711,β=0.289,再分别计算出实际产出、就业人数和资本存量的逐年增长率,一并代入方程 (4),可以得到我国1979—2009年的全要素生产率增长率,结果见表2所示。1979—2009年中国全要素生产率变动情况如图1所示。

本文测算出来的全要素生产率增长率与郭庆旺和贾俊雪[5]测算出来的全要素生产率增长率大体趋势是一致的,但是存在一定的偏差。除了资本存量估算方法不一样外,资本和劳动力要素投入数据处理方法不一样也是造成这些差异的原因。本文使用资本和劳动力要素投入都是年中数,而郭庆旺和贾俊雪使用的是年末数。本文认为,年中数能更准确地反映要素投入的真实情况。从图1中可以看出,1994年以前,中国全要素生产率变动主要受自身制度改革的影响,随着政策措施的变化而大起大落,在1992年全要素生产率增长率达到历史最高点7.189%。1992年后,对外开放度的逐步加大,使得外部因素 (比如东南亚金融危机)对中国全要素生产率的影响力上升。在加入WTO后,全要素生产率变动进入稳定增长的状态,但这种稳定增长状态随后又被2008年的全球金融风暴所打断,中国全要素生产率增长率在2007年达到一个波峰后迅速跌落至2009年的-0.402%,这在某种程度上表明我国市场经济的发育在趋向成熟,影响全要素生产率的主要因素从政策因素已经转向市场因素。

四、全要素生产率的解释

全要素生产率是指扣除了资本投入和劳动投入的贡献以外,其他所有能够实现经济增长的因素贡献的总和。这个总和的来源包括技术进步、资源配置效率的提高 (主要体现为体制的不断完善)和随机因素等。因此,理论上我们所计算出来的全要素生产率主要包含两个方面的因素:一个是技术进步,另一个就是体制完善 (主要是经济体制的完善)。在实证环节上,只要能对技术进步和经济体制的完善进行量化,就能定量测算技术进步和体制改进这两个主要因素对全要素生产率的贡献。一般认为,技术引进和自主创新是发展中国家实现技术进步的最基本的方式。基于以上考虑,我们建立如下模型对改革开放以来中国全要素生产率的变动情况进行实证分析:①全要素生产率增长率的自相关检验结果表明该时间序列存在自相关性,且其自相关系数在第1期后迅速趋于0,因此我们在模型中加入其一期滞后项作为解释变量。

其中,Mindt为市场化指数,用来衡量经济体制的改进;Timpt为国外技术引进经费,用来衡量技术进步中的技术引进因素;Rdt为研发经费投入,用来衡量技术进步中的自主创新因素,lnTFPt-1为全要素生产率增长率的一期滞后项;α0为常数项,α1、α2、α3和α4分别为全要素生产率增长率对经济体制的改进、国外技术引进、自主创新投入和滞后项的弹性系数;εt为白噪音。

方程 (10)中全要素生产率增长率序列已经在前文中估算出来了,国外技术引进经费和研发经费投入数据可以从统计数据中直接获得,只有市场化指数需要我们建立指标体系进行测算。

在改革开放以前,我国是一个封闭的计划经济国家,在1978年后才从计划经济向市场经济转型。因此,以市场化指数作为我国经济制度变迁不失为一个不错的选择。改革开放以后,我国由计划经济体制向市场经济体制的转型总体上是从四个方面展开的:即政府与市场关系的理顺、非国有经济的发展、经济对外开放程度的提高和产品市场的培育。我们从中国经济转型的这四个方面入手构造市场化指数指标体系 (见表3所示),在指标体系设计上借鉴并综合了陈宗胜等、金玉国、易纲等和康继军等的研究思路和方法[19]-[22],与这些已有的研究相比,我们在产品市场培育程度方面指标体系设计上做了较大的改进,同时对其他方面的指标体系和数据处理做了进一步的改进和完善。

表3 市场化指数指标体系

各方面指标体系建立以后,我们采用“相对比较法”将各二级指标数据转化为指数值,即指标的评分表示了该年度该方面指标在整个样本区间时间序列上市场化进程的相对位置。根据指标数值高低与市场化程度高低的理论关系,计算指标得分的公式可分为两大类:正指标和负指标。正指标是与市场化程度高低正相关的指标,这些指标的得分采用下列公式计算:

第 i个指标得分= (vi-vmin)/(vmax-vmin)×100

其中,vi是第i个指标的原始数据,vmax和vmin为样本区间 (1978—2009年)内指标原始数据的最大值和最小值。

当指标数值高低与市场化程度高低负相关时称这些指标为负指标,负指标的得分采用下列公式计算:

第 i个指标得分= (vmax-vi)/(vmax-vmin)×100

经过上述处理,各项得分均与市场化程度正相关,即:得分越高,市场化程度越高;反之市场化程度越低。

在多因素分析中,权重的选取是个难点。其中,定性的方法与定量的方法都有广泛的应用。由于市场化是一个抽象概念,其各组成方面的重要程度很难从经济理论或定性的方面加以判断。为避免主观随机因素的干扰,本文选择变异系数法来确定指标权重。变异系数法以指标的均值和方差为基础,根据评价指标特征值之间的变异程度对指标进行赋权,对不同评价对象之间区别比较大的指标赋予较大的权重,而对没明显差异的指标赋予较小的权重。我们认为,市场化指标的权重不应该是固定不变的,应该随着市场化进程的变化而变化。变异系数法随着数据的不同,测算得出不同的权重,较好地体现了指标权重的动态性。

从图2中可以看出,中国的市场化进程以1994年为界,分成两个阶段。第一阶段中国的市场化进程进展迅速,从1978年的0.5229直线上升到1994年的76.81,年均增长36.59%。经过这一阶段的发展,我国社会主义市场经济体制的基本框架已初步建立。第二阶段中国市场经济体制建设进入一个逐渐完善的阶段。这一阶段中国的市场化进程则表现为稳步推进,从1995年的74.86逐渐上升到2007年的历史最高点86.50。之后,由于全球金融危机的爆发,我国推出4万亿元经济刺激计划,这些资金大部分流向国有企业,使得市场化指数出现了小幅下降。经过这一阶段的发展,我国已经是相对成熟的市场经济了。

在中国科技统计年鉴仅公布了从1987年以来历年的R&D经费数据。对于1978—1986年的R&D投入,本文拟通过自回归趋势模型外推获得。根据AIC,SC最小化原则,发现最优的滞后期为1。对自回归趋势模型回归得到:

调整后的R2=0.996

利用上式,可以外推得到1978—1986年的R&D投入。改革开放以来历年的技术引进数据来自商务部。1978—2009年中国技术引进经费和R&D经费投入见图3所示。从图3中可以看出,在1994年以前,无论是国外技术引进经费还是R&D经费投入都比较少,从1994年开始,无论国外技术引进经费还是R&D经费投入都开始大幅增加,但在2000年以前,我国国外技术引进经费在大多数年份都高于R&D经费投入,说明我国在2000年以前具有很强的“重引进、轻消化和创新”倾向。2000年以后我国越来越重视自主创新,R&D经费投入年均增长速度达到16.27%,R&D经费投入强度从2000年的0.9%增长到2009年的1.7%,增加近一倍。

从理论上讲,技术引进对全要素生产率具有影响,反过来,由于我国全要素生产率水平提高,从而提高对新技术吸收能力,进而有助于技术引进,从而导致所谓内生性问题,产生有偏、非一致的估计量。因此,在对方程(10)进行估计之前,还需检验变量的内生性。我们利用Hausman检验直接比较普通最小二乘 (OLS)和两阶段最小二乘 (2SLS)估计值,判断其差异是否在统计上显著[23]。因为所有解释变量都是外生时,OLS和2SLS都是一致估计量,如果差异显著,则可以判定有内生性变量。

我们选取lnTimpt-1作为lnTimpt的工具变量。用待检验变量lnTimpt对方程 (10)的全部外生变量 lnMindt、lnRdt、lnTFPt-1和选定的工具变量 lnTimpt-1进行回归:

用OLS法对方程 (12)进行回归,并求残差。将所求的残差作为附加变量加入到方程 (10)中,得到:

对方程 (13)进行OLS回归,如果α5是显著的,则α0、α1、α2、α3和α4不具有一致性,说明lnTimpt是内生变量。

检验结果是vt的系数值为-0.08,P值为0.06,表明系数不显著,可以在统计上排除变量ln-Timpt的内生性。因此,我们可以认为方程 (10)的OLS估计结果是无偏、一致的。

前文的分析表明,无论是从市场化指数还是从R&D经费和技术引进经费来看,1994年似乎都是一个转折点,这个转折点可能会对全要素生产率影响因素模型的稳定性产生影响。因此在对方程(10)进行OLS估计后,还需进行拐点的检验,以确认拐点的存在。本文采用Chow检验来判断1994年是否是一个拐点,①Chow检验法是邹至庄提出的,用于判断结构在预先给定的时点是否发生了变化的一种方法。检验结果见表4所示。

图3 1978—2009年中国R&D经费和技术引进经费

表4 拐点 (1994年)检验结果

无论是从F统计量还是从对数似然比LR统计量的检验结果都表明,在考察期内全要素生产率和其影响因素之间的关系在1994年发生了机制转变,那么在整个考察期内全要素生产率影响因素模型的参数应该是不固定的,因此,我们在进行模型回归时,先以1994年为界将样本分为两部分进行分段回归,随后再进行全样本的回归。方程 (10)的OLS回归结果见表5所示。

表5 全要素生产率影响因素模型回归结果

1979—2009年的全样本回归结果表明,改革开放以来,我国全要素生产率变化受其自身上一期滞后值的影响最大,说明我国全要素生产率变化存在着较大的惯性,灵敏度较低。除此之外,技术引进是改革开放以来我国全要素生产率变化的主要原因 (国外技术引进经费每增加一个百分点,全要素生产率增长0.0131个百分点),制度变迁和自主创新对全要素生产率变化的影响不明显。

1979—1994年的子样本回归结果表明,制度变迁和自主创新对这段时间内的全要素生产率的影响都不明显,技术引进是1979—1994年间我国全要素生产率变化的主要原因,而且其影响较整个样本期间内要高0.003个百分点。一般认为,制度变迁会导致资本、劳动和全要素生产率的增长,进而促使经济的增长。我们的研究结果表明,1979—1994年期间,我国制度变迁对经济增长的推动更多的是通过促进资本、劳动增长 (进而促进经济的增长)这一方式来进行的,而不是通过提高全要素生产率 (进而促进经济的增长)来进行的。

1995—2009年的子样本回归结果表明,制度变迁是这段时期内我国全要素生产率的增长的主要原因,市场化每增加一个百分点,全要素生产率增长0.0824个百分点,这说明我国在初步建立社会主义市场经济之后,我国制度变迁对经济增长的作用才从推动资本、劳动增长转到推动全要素生产率的增长上来。技术引进在这段时期内对我国全要素生产率的作用不明显可能是由以下原因造成的:由于20世纪80年代我国技术水平远落后于发达国家,差距比较大,通过引进国外成熟技术也能提高全要素生产率;当差距缩小后,发达国家为了自身的利益不愿意转让先进技术,通过技术引进提高全要素生产率效果自然会变差。回归结果还表明,尽管近年来我国的R&D经费投入增长迅速,但这些R&D投入只是大大增加了我国技术知识存量,并没有有效地转化为全要素生产率的提高。

五、结 语

本文首先利用索洛残差法对改革开放以来我国全要素生产率进行了估算,随后通过构造市场化指数来衡量改革开放以来我国经济体制的变迁,同时用R&D投入和国外技术引进经费分别衡量自主创新和技术引进,对改革开放以来我国全要素生产率变动的原因进行定量的考察。分析表明:(1)技术引进是改革开放以来我国全要素生产率变化的主要原因。(2)1994年以后我国制度变迁对经济增长的作用才从推动资本、劳动增长转到推动全要素生产率的增长上来。(3)虽然改革开放以来R&D经费投入增长迅速,但这些R&D投入只是大大增加了我国技术知识存量,并没有有效地转化为全要素生产率的提高。

中国全要素生产率的变化与发达国家不同,不是因为R&D工作取得了很大进展,而是因为改革(市场化)和开放 (技术引进)效应,但是这些效应正在逐渐减弱,同时,中国还需要从低就业增长转向高就业增长;从不公平增长转向公平增长;从不可持续增长转向可持续增长。在这种情况下,很显然,传统经济发展方式将难以为继。因此,能否真正实现经济发展方式的转变是未来中国能不能保持稳定较快增长的关键所在。

[1]Krugman,P.The Myth of Asia's Miracle[J].Foreign Affairs,1994,73(6):62-78.

[2]张军,施少华.中国经济全要素生产率变动:1952—1998[J].世界经济文汇,2003,(2):17-24.

[3]樊纲,王小鲁.中国各地区市场化相对进程报告[J].经济研究,2003,(3):9-18.

[4]颜鹏飞,王兵.技术效率、技术进步与生产率增长:基于DEA的实证分析[J].经济研究,2004,(12):55-65.

[5]郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算[J].经济研究,2004,(5):31-39.

[6]郑京海,胡鞍钢.中国改革时期省际生产率增长变化的实证分析(1979—2001年)[J].经济学(季刊),2005,(2).

[7]李宾,曾志雄.中国全要素生产率变动的再测算:1978—2007年[J].数量经济技术经济研究,2009,(3):1-14.

[8]谢千里,罗斯基,郑玉歆.改革以来中国工业生产率变动趋势的估计及其可靠性分析[J].经济研究,1995,(12).

[9]郑玉歆.全要素生产率的测度及经济增长方式的“阶段性”规律——由东亚经济增长方式的争论谈起[J].经济研究,1999,(5):55-60.

[10]Solow,R.M.Technical Change and the Aggregate Production Function[J].Review of Economics and Statistics,1957,39(3):312-320.

[11]Fare,R.,Grosskopf,S.,Norris,M.,Zhang,Z.Productivity Growth,Technical Progress,and Efficiency Change in Industrialized Countries[J].American Economic Review,1994,84(1):66-83.

[12]刘光岭,卢宁.全要素生产率的测算与分解:研究述评[J].经济学动态,2008,(10):78-82.

[13]Goldsmith,R.W.A Perpetual Inventory of National Wealth,Studies in Income and Wealth[R].New York:NBER,1951.

[14]Chow,G.C.Capital Formation and Economic Growth in China[J].Quarterly Journal of Economics,1993,108(3).

[15]王小鲁,樊纲.中国经济增长的可持续性——跨世纪的回顾与展望[M].北京:经济科学出版社,2000.

[16]张军,章元.对中国资本存量K的再估计[J].经济研究,2003,(7):35-43.

[17]何枫,陈荣,何林.我国资本存量的估算及其相关分析[J].经济学家,2003,(5):29-35.

[18]Holz,C.A.New Capital Estimates for China[J].China Economic Review,2006,17(2):142-185.

[19]陈宗胜,吴浙,谢思全,等.中国经济体制市场化进程研究[M].上海:上海人民出版社,1999.

[20]金玉国.宏观制度变迁对转型时期中国经济增长的贡献[J].财经科学,2001,(2):24-28.

[21]易纲,樊纲,李岩.关于中国经济增长与全要素生产率的理论思考[J].经济研究,2003,(8):13-20.

[22]康继军,张宗益,傅蕴英.中国经济转型与增长[J].管理世界,2007,(1):7-17.

[23]Hausman,J.A.Specification Tests in Econometrics[J].Econometrica,1978,46(6):1251-1271.