我国多晶硅产业的发展与问题

2011-08-06多晶硅产业技术创新战略联盟秘书长鲁瑾

多晶硅产业技术创新战略联盟秘书长 ■ 鲁瑾

一 近期多晶硅产业与市场发展概况

多晶硅材料是半导体集成电路和太阳电池的原材料,处于信息产业和可再生能源产业链的最前端,生产技术含量高、投资大。近年来,在下游太阳能光伏产业和半导体产业,尤其是光伏产业的推动下,国内多晶硅产业、市场和技术水平发生了很大变化。

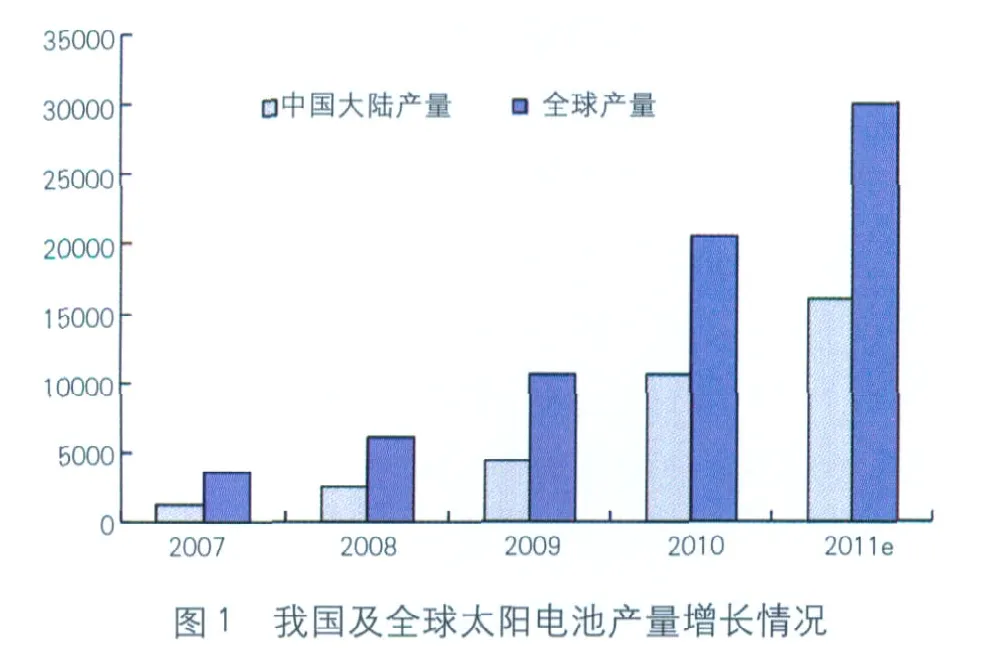

随着国际光伏市场的发展和变动,中国已经是全球最大的光伏电池片生产基地。2005~2008年电池组件产量增长率超过100%,2008~2010年则超过70%。2010年全年我国太阳电池产量超过8.7GW(见图1),其中有4家光伏企业跻身全球前十大光伏企业之列。2010年底,我国电池组件产能超过20GW,同比增长近3倍,预计2011年产能将达35GW。

受国际光伏市场变动的影响,我国多晶硅产业经历了2005~2008年快速发展的“泡沫期”,也经历了2008~2009年金融危机后的“低迷期”。2010~2011年,随着全球光伏产业的又一轮波动,我国的多晶硅产业和市场也在调整中逐步走向成熟。

2010年我国多晶硅产量达到4.5万t,同比2009年2.2万t翻了一番,全年销售额超过230亿元,就业总人数超过1.5万人。2011年国内多晶硅产量预计将超过8万t,产能达到14万t,到“十二五”末我国多晶硅产能将达到20万t以上。国内多晶硅企业,如中能硅业、江西LDK、洛阳中硅、大全集团等,产能规模已经或将跻身世界前列。

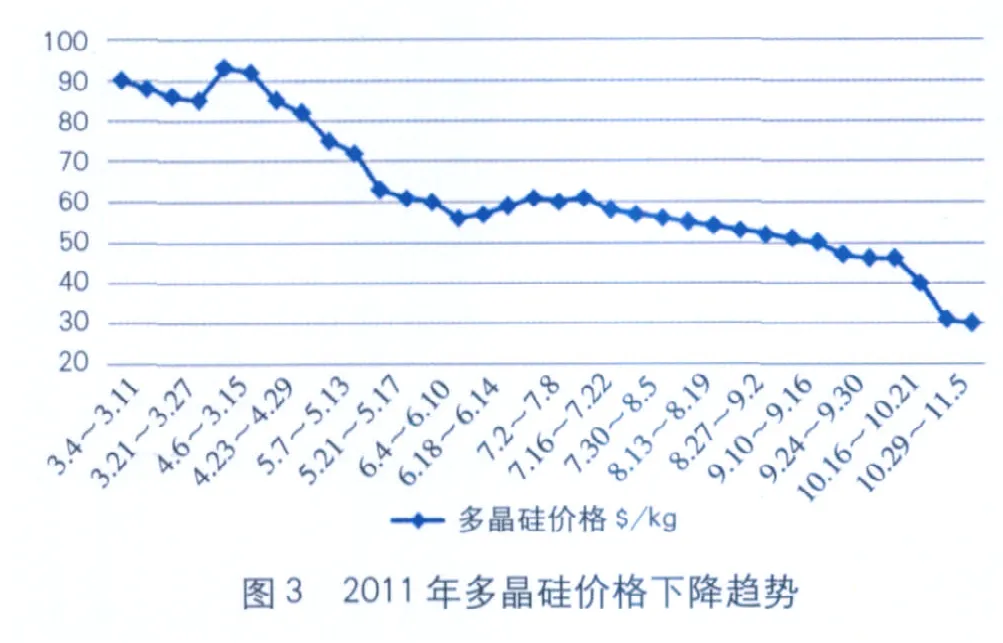

2011年初以来,欧洲多国遭遇欧债危机,纷纷下调光伏补贴,光伏市场需求逐步恶化,光伏产品库存积压严重,价格一路下滑。终端市场需求的萎缩,加上国内外多晶硅产能的释放,导致多晶硅产品价格一路下滑,从年初的80美元/kg一直降至目前的30美元/kg左右,下降幅度达到60%。国外多晶硅企业,如OCI、Hemlock等不断下调价格,冲击国内多晶硅市场。目前国内产能规模小、成本较高的多晶硅企业,由于当前市场价格已经高于其生产成本,部分中小企业已面临生存平衡点,一些企业出现停产或减产现象。

二 国内多晶硅技术进步情况

我国多晶硅产业化技术不断提升。近年来,全球光伏市场的拉动使我国多晶硅产业发展迅速,在产能产量规模年年翻番的基础上,企业通过自主研发、国外先进技术引进与消化吸收结合等方式,在生产实践中积累,已突破并掌握了改良西门子法规模化生产关键技术,多晶硅大规模产业化生产已经形成,对全球多晶硅产业格局产生了较大影响。

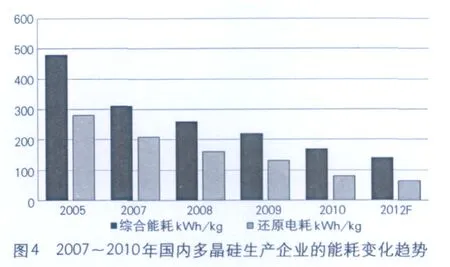

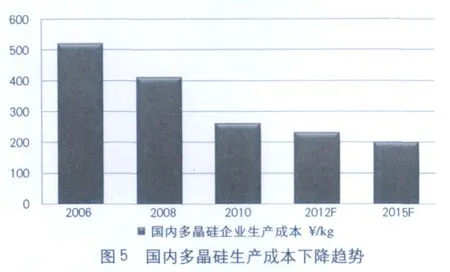

同“十一五”初期水平相比,国内多晶硅生产企业在降低生产能耗和生产成本上有很大提高,平均综合能耗和还原能耗分别由2006~2007年的300kWh/kg以上和200kWh/kg左右,下降至2010年的160kWh/kg和80kWh/kg左右,能耗降幅近50%。而生产成本也由最初的70美元/kg降至目前的30~40美元/kg左右,部分多晶硅企业的生产成本已降至20~25美元/kg,可与国际先进企业水平竞争。

国内多晶硅生产的环保问题也是企业和社会各界重点关注的问题。改良西门子法多晶硅生产在工艺过程中(如氯硅烷合成、还原、氢化等),将伴随产生大量氢气、氯化氢、三氯氢硅和四氯化硅等,其中主要的副产物是四氯化硅、氯化氢、氢气,以及高低沸点物。从目前我国多晶硅产业状况来看,多晶硅生产副产物利用已成为多晶硅规模化生产的一个重要环节。副产物四氯化硅处理方式有多种,其出路或综合利用的效果直接关系到多晶硅生产的经济效益、能物耗及环保,甚至直接威胁到多晶硅生产线的正常运行。而且,副产物中四氯化硅、氯化氢、氢气一般采用循环再利用也有利于降低生产成本。

对于四氯化硅的循环再利用,从国内企业目前布局来看,比较适用的是采取氢化处理方式,将其转化为三氯氢硅再利用,既解决了排放问题,又可以提高多晶硅的产出。目前国内大部分企业所采用的技术以高温氢化为主,也积极开展低温氢化的研究与应用,以低温氢化和氯氢化为代表的企业有洛阳中硅、徐州中能等。目前国内已经投产的多晶硅企业如徐州中能等已解决了全物料循环和清洁生产问题,有的正在解决过程中,但产能1000t以上的项目基本都配有四氯化硅氢化装置以及氯化氢、氢气回收系统。目前部分企业还没有做到全闭环生产,主要通过外销、综合利用和无公害处理等方式加以处理,必须加快改进,加强进一步的技术提升。

从整体来看,国内企业的技术水平仍参差不齐,节能减排和降低成本的压力仍然存在。面对日益严峻的国际竞争压力,通过技术创新、改造和提升,进一步降低生产成本,是目前国内多晶硅企业面临的重要课题。

三 国内多晶硅产业发展面临的主要问题和建议

过去几年里,高纯多晶硅制备技术被国外垄断,导致原料稀缺,价格在一段时间内居高不下,吸引了国内大量资金和企业的涌入,客观上推动了国内多晶硅产业的发展。然而,近期硅料市场低迷,价格持续走低,加上国外多晶硅企业低成本竞争的不断冲击,我国刚刚成长起来的多晶硅企业面临着内忧外患的挑战。以企业自主创新推动技术进步,加快产品结构调整,或将有助破解发展难题。

1 积极培育国内市场,内需拉动产业发展

我国是世界上最大的太阳电池生产国,电池产量占据全球总产量一半以上。然而国内95%以上的光伏产品依赖出口欧美市场,欧美市场一旦波动,就会倒逼影响国内上游企业。严重依赖外需是国内光伏产业链发展的致命伤。欧美市场的增速放缓,国内光伏产业供需失衡的矛盾立刻凸显,库存大量积压,各厂商展开激烈的价格战,严重削弱我国企业的盈利能力。

随着国家金太阳工程、特许权招标项目等政策的相继出台与实施,我国光伏市场启动速度正在逐步加快,2010年我国新增光伏装机容量500MW,累计装机容量达到800MW,同比增长了近1倍。2011年,国家发展改革委出台并实施了针对光伏发电的上网电价补贴政策,光伏市场大幅增长,预计全年我国新增光伏装机量有可能达到2.5GW,同比增长400%。另据报道,我国太阳能发电“十二五”规划也将2015年的光伏装机目标从10GW上调到15GW,2020年将达到50GW。种种利好消息表明,我国光伏市场将会加速扩大,对国内光伏产能的消化能力将不断增强,再通过行业整顿淘汰那些竞争力低下的落后产能,届时国内市场的占有率必将迅速提高,极大的缓解企业压力。

2 加强产业规范引导,推动行业自律发展

之前光伏行业的高利润、高补贴等行业优势,令大量企业趋之若鹜,客观上虽然推动了产业的快速发展,但在市场波动的影响下,国内多晶硅项目无序上马的负面现象显现出来。光伏市场和产业的波动为我国多晶硅产业整合和升级提供了契机,工信部已发布《多晶硅行业准入条件》,政府部门将加强行业监管,促进资源综合利用,推动节能减排。

同时,行业企业也应加强自律,必须不断加大技术开发力度,促进生产成本降低、推动产品质量提升、降低能耗和排放。建立产品的认证、监测制度,实现行业的规范化、标准化发展。同时完善相关产品的标准,严格产品质量,加强行业管理,树立我国多晶硅产业的形象。

3 提升产业技术水平,积极应对国际竞争

全球性多晶硅产能的扩张释放,对我国多晶硅产业也带来了巨大的冲击压力。从国内市场来看,国内多晶硅的实际产量仍远小于需求量,然而,国外大厂利用其技术及规模优势,不断降低价格,导致国外多晶硅产品开始更多向中国市场涌入,挤占国内市场,压迫国内多晶硅企业的市场空间。

海关统计数据显示,今年9月份我国多晶硅进口量为6489t,环比增长0.24%,同比增长52.9%,其中我国从韩国进口多晶硅1991 t,从美国进口多晶硅1418 t,从德国进口1439 t。1~9月份我国多晶硅总进口量达到了4.85万t。一方面,多晶硅价格持续下跌,国内厂商实际成交日趋艰难,而另一方面,国内多晶硅进口量却屡创新高。究其原因,一是国外多晶硅大厂依靠稳定的产品品质和低廉的价格吸引国内下游厂家,并通过长期合同和高额违约金捆绑下游企业规避风险;二是由于多晶硅价格已经低于很多国内多晶硅企业生产成本,国内多晶硅企业被迫停产减产,使得国内供应量下降,被迫让出了部分市场份额。从统计上来看,除OCI每月出口量维持高位外,瓦克、Hemlock等公司对中国的出口量均是在最近半年内明显增加。

在国内市场尚未完全成熟之际,掌握先进技术是应对危机的最佳措施。只有加大技术创新,强攻技术难关,切实降低生产成本,才能打破国际垄断局面。值得注意的是,以江苏中能硅业为代表的少数几家国内多晶硅的先进制造企业,正是通过不断的技术改进,走在了行业前列。据该公司公布的数据,2011 年第三季度,其多晶硅生产成本已经降至约20.9 美元/kg,并期望2011年底通过技术改进使之达到20美元/kg。对于这样具备低成本制造技术的企业来说,价格竞争不是问题,甚至给这类企业提供了整合资源、扩张产能的契机。

事实证明,只有自主创新,拥有先进的生产技术,才能在竞争中立于不败之地。可以预言,技术落后、竞争力低下的小企业将会被淘汰。在市场竞争环境下,多晶硅价格势必趋于理性,国内多晶硅产业在经过调整后也将逐渐走向成熟,拥有自主知识产权的先进生产技术是中国多晶硅产业可持续发展的关键。