预期损失模型与动态拨备法的应用分析

2011-07-24毋贤祥

毋贤祥,张 鹏

(1.武汉理工大学 经济学院,湖北 武汉430070;2.厦门大学 管理学院,福建 厦门361005)

贷款减值准备是银行抵御贷款信用状况恶化的有力工具,可以在贷款偿付大面积出现严重问题时防止其直接影响当期经营业绩和资本充足率。然而,在至今尚未完全过去的金融危机中,欧美发达国家商业银行在贷款减值准备计提中普遍使用的已发生损失模型被很多学者和监管机构认为是造成此次金融危机的罪魁祸首之一。

所谓已发生损失模型,是指商业银行在报告期末进行贷款减值测试时,只有当很可能导致贷款未来无法获得全额偿付的事件已经发生时,才确认相应的贷款减值准备。这种拨备方法在银行所处的不断变化的宏观经济环境下,产生了顺周期效应。具体来讲,在经济繁荣时期,贷款违约概率和违约损失率低下,银行获得的贷款利息大增,进而带来银行的经营业绩和资本充足率上升,诱导管理层放松风险防范意识,加大信贷投放,市场流动性充足,推动了资产价格的上涨。此外,银行还会根据实际发生的低下的贷款信用损失减少贷款减值准备的计提;当经济到达顶点并开始进入下行区间时,贷款客户的经营状况恶化,贷款违约概率和违约损失率飙升,导致银行的经营业绩下滑和资本充足率下降,高涨的贷款信用损失迫使管理层一方面紧缩信贷投放,另一方面大幅计提贷款减值准备。失去银行“输血”的实体经济加速恶化,市场流动性枯竭[1],资产价格泡沫也随之螺旋式下跌,最终会导致全国甚至全球性的经济危机。

由此可见,在此次金融危机爆发前,银行所使用的已发生损失模型导致银行没能及时确认贷款减值准备并在随后的金融危机中建立足以自卫的“防火墙”。目前,全球会计准则制定部门和金融监管机构纷纷将矛头指向已发生损失模型,并提出了新的替代方案,其中比较突出的是预期损失模型和动态拨备法。

1 预期损失模型和动态拨备法

1.1 预期损失模型

2009年6月,国际会计准则理事会(international accounting standards board,IASB)提出,可以用预期损失模型来取代现行的已发生损失模型。IASB提出的预期损失模型是利用未来现金流量折现法确定贷款金额。具体而言,银行在贷款初始确认时就需要估计其预期信用损失,并在计算实际利率时将这一预期信用损失包含进来,即各期确认的利息收入要扣除当期摊销的初始预期信用损失。在以后的资产负债表日,银行需要重新估计预期信用损失,并将预期信用损失变动的影响金额计入当期损益。预期信用损失发生不利变动时将引起减值,发生有利变动时即将前期确认的减值转回。

IASB认为,与已发生损失模型相比,预期损失模型可以更加及时地确认预期信贷损失,从而更好地反映贷款的真实价值。更为重要的是,预期损失模型可以更早地使银行计提充足的减值储备,以免贷款减值准备在经济萧条时期对当期业绩和资本充足率产生过度冲击,相应的顺周期效应也自然可以得到缓解。然而,预期损失模型也存在如下缺陷[2]:

(1)预期损失模型要求银行在贷款初始确认时即从整个贷款期间的角度来估计预期损失,从而缓解顺周期效应。然而,从欧美银行执行巴塞尔新资本协议的实践来看,银行无论在能力还是意愿上都更倾向于站在时点的角度去估计预期损失。因此,使用预期损失模型可能会导致顺周期效应不降反增;

(2)预期损失模型积累减值储备的速度较慢,而且积累的速度取决于银行的业务模式;

(3)预期损失模型与权责发生制基础及现行相关准则矛盾重重;

(4)预期损失模型对于初始和后续计量的处理存在不一致,可能出现较大的误差;

(5)预期损失模型中估算未来预期现金流量难度很大,而且过多依赖管理层的主观估计,因而给管理层利用预期损失模型粉饰报表留下了很大空间,也大大增加了贷款减值准备会计处理的复杂性和成本。

1.2 动态拨备法

在2000年6月,西班牙央行首先提出了动态拨备法。广义上的动态拨备法是指从贷款存续的整个贷款期间的角度估计未来的信贷损失,并根据这种预期确定贷款减值准备应该计提的金额。随着时间的推进,计提拨备时所考察的期间也不断向前推进,因而称之为动态拨备法。IASB所提出的预期损失模型也要求从整个贷款期间的角度考察贷款减值准备的计提,因此实际上也属于广义上的动态拨备法。动态拨备法在现实中唯一得到应用的例子是西班牙银行业所使用的西班牙动态拨备法。笔者所指的动态拨备法就是西班牙动态拨备法。与更多依靠对未来信用状况判断的预期损失模型相比,西班牙动态拨备法是通过分析历史长期的信贷损失数据来确定未来的信贷损失。西班牙动态拨备法的公式[3]为:

式中:g为新增的一般减值准备(对应组合评估法);s为专项减值准备(对应单项评估法)并反映已经发生的损失;L为贷款总额;α为一般减值准备的平均估计比率;β为专项减值准备的长期历史平均比率。α和β根据风险级别的不同由西班牙央行详细规定。

在式(1)中,α反映了弥补组合贷款内在损失率的拨备率,由历史长期平均数据得来,从经济周期的角度看是中性的,不涉及经济周期的波动。因此,αΔL是为了弥补内在损失的一般减值准备,计入监管资本核算[4]。βL-s实际上是依据长期平均专项减值准备金率得出的专项减值准备与根据已发生损失模型确认过的损失之间的差额,可以用来判断已发生但尚未识别的损失进入专项减值准备的速度:经济繁荣期,βL-s>0,这一速度较慢,银行按照预期损失模型低估了贷款的实际风险(即专项减值准备未能捕捉到潜在风险);在经济萧条期,βL-s<0,这一速度较快,银行按照预期损失模型高估了贷款的实际风险。因此,在经济繁荣期,αΔL+βL>s,g=αΔL+βL-s,拨备总额=g+s=αΔL+βL;在经济萧条时期,αΔL+βL<s,因此g=0。此时如果原有的一般减值准备总额G>s,那么新的一般减值准备总额G'=G-s。类似的,如果G<s,那么G'变为0并且银行确认损失(s-G)。与已发生损失模型相比,西班牙动态拨备法能在经济繁荣时期储备更多的减值准备供经济萧条时期直接抵减,从而避免过多影响当期利润。通过这种机制,经济周期通过信贷拨备带来的顺周期效应就得到了平滑和缓解。西班牙动态拨备法逆周期的特点不仅可以提高单个银行的稳定性,还可以提高整个银行系统的稳定性[5]。此外,西班牙央行还规定了拨备总额的上下限,上限防止减值储备的过度积累,下限防止减值储备过低。

动态拨备法所存在的主要缺陷是:在没有严格规定和监管的情况下,动态拨备法会赋予银行管理层过大粉饰报表的空间。

目前,国际权威会计准则制定部门和金融监管机构对上述这两种替代方案依然争论不休。以巴塞尔银行监管委员会和IASB为代表的一方主张采用预期损失模型,而国际货币基金组织、英国金融服务局和欧盟委员会则支持采用动态拨备法。此外,财务会计准则委员会(financial accounting standards board,FASB)提出了不同于以上两者的第3种方案:在现行的已发生损失模型的基础上进行改进[6]。

纵观这3种改进方案,不难发现:预期损失模型虽然有将部分历史信贷损失数据考虑进来并要求从贷款期间的角度估计贷款减值准备,但更多地还是在依靠主观性较强的对未来的预期。该方法不仅增加了银行的成本和会计处理的复杂性,也很难在实际应用中起到缓解顺周期效应的作用,更给管理层操纵报表留下了空间;动态拨备法通过分析历史长期数据确定对未来信用损失的预期,利用较长的观察期平滑了顺周期效应。虽然动态拨备法也在一定程度上增加了银行的成本和会计处理的复杂性,但如果能得到有效的监管,动态拨备法比较有可能在成本增加较少的情况下获得良好的应用效果;FASB主张的对已发生损失模型的改进,有利于解决现行拨备方法的部分问题,因而在短期内不失为一个应急的办法,但从长期来看并不能有效缓解贷款相关的顺周期效应。

2 我国商业银行业的现状与改进建议

2.1 我国商业银行业拨备方法的现状

我国从1988年开始计提银行贷款减值准备,目前实际应用的计算方法有两种:贷款5级分类制度和未来现金流量折现法,分别适用于非上市商业银行和上市(含拟上市)商业银行。贷款5级分类制度是根据内在风险程度将贷款划分为正常、关注、次级、可疑和损失5类,分别按照不同的比率计提贷款损失准备;未来现金流量折现法是将贷款未来预期所产生的现金流量按照一定折现率折现后的金额作为贷款的当期价值。对于客户贷款与垫款的会计处理,《企业会计准则》规定:按照公允价值与交易费用之和进行初始计量;采用实际利率法按照摊余成本进行后续计量;其终止确认、发生减值或摊销产生的利得和损失,均计入当期损益。

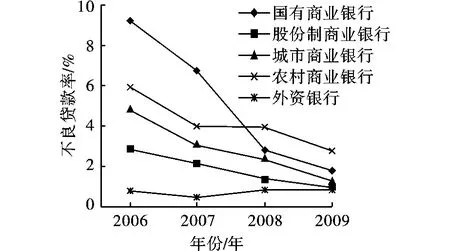

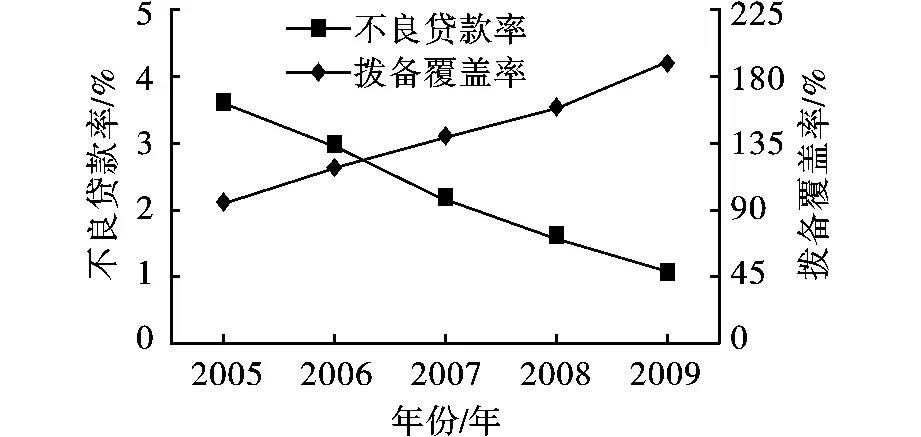

我国商业银行业衡量贷款减值准备计提情况的指标是不良贷款率和拨备覆盖率[7-9],这两者也是衡量银行经营质量和风险的重要指标,2006—2009年数据如图1和图2所示。

图1 我国各类商业银行不良贷款率

图2 我国上市商业银行的不良贷款率和拨备覆盖率

虽然近年来我国商业银行业的不良贷款率和拨备覆盖率都有了明显改善,但这种改善很大程度上都是在政府支持或强制要求下完成的,银行内部的拨备方法实际上更多是受到金融监管部门政策导向的间接操纵,不符合贷款信用状况的真实变化。这种做法表面上的确是通过提高拨备覆盖率加强了银行业的稳定性,但实质上无法反映贷款内在质量变化的特性规律;牺牲会计透明以追求银行稳健最终会损害银行的价值,进而也会与稳健经营的目标相背离[10]。

2.2 我国商业银行业拨备方法的改进建议

笔者认为,短期内我国需要对现行的已发生损失模型进行改进并发布详细的操作指南,将我国商业银行贷款减值准备的计提引入规范化的轨道,这一步骤可以适当参考FASB的做法。然而,从长期来看,已发生损失模型并不能有效抵御贷款相关的顺周期效应,因此有必要对我国商业银行的贷款拨备方法进行根本性的改进。笔者认为,预期损失模型存在种种缺陷,以及其操作的复杂性和存在的巨大操纵空间,在我国银行业的实际应用中可能会产生重大问题,因而不应作为我国改进拨备方法的参考;相反,西班牙银行业正在使用的动态拨备法与我国银行业的情况比较一致,对我国改进拨备方法有重大的借鉴意义。

(1)我国企业历来存在比较严重的利用会计处理操纵报表的现象,而动态拨备法是利用历史数据作为未来预期信贷损失的依据,可有效压缩银行管理层的操纵空间;

(2)目前我国已建立了比较完善的信贷监管和数据统计机制,完全可以在充分收集和分析历史数据的基础上,结合银行业日益完善的风险计量和控制模型,在不久的将来获得有效的α和β,为动态拨备法的实施奠定基础;

(3)为进一步防止动态拨备法成为银行管理层操纵利润的工具,会计准则制定部门和金融监管机构还可以通过加强沟通与合作来完善相关的制度:①α和β由监管机构统一发布,并可以借鉴西班牙央行的做法,按照风险级别规定α和β的范围并发布风险级别划分的详细指南,同时允许银行在报有关机构审批的前提下,根据自身的内部风险管理机制在规定的范围内调整α和β的值。这样既限制了银行操纵利润的空间,也赋予了银行根据自身风险状况如实列报的适当权限;②统一设置具体的拨备总额上下限,并及时根据环境的变化进行修订;②修订会计准则,使其与动态拨备体系保持一致。

3 结论

笔者对预期损失模型和动态拨备法进行了分析和对比,认为动态拨备法的效果更好,所附加的成本等不利因素更少。笔者进一步从我国商业银行业拨备方法的现状进行探讨,认为我国的商业银行应该未雨绸缪地改进自身的贷款拨备方法,短期内应明确和规范现行的已发生损失模型;长期内可以适当借鉴西班牙银行业的经验,引入动态拨备法。

[1]EASLEY D,O'HARA M.Liquidity and valuation in an uncertain world[J].Journal of Financial Economics,2010,97(1):1-11.

[2]陆建桥,朱琳.跟踪国际,主动参与,积极应对,深入研究金融工具会计最新动向与对策:财政部金融工具会计工作组第二次会议综述[J].会计研究,2010(2):13-18.

[3]BURRONIM,QUAGLIARIELLO M,SABATINIE,et al.Dynamic provisioning:rationale,functioning,and prudential treatment(bank of Italy occasional paper No.57)[EB/OL].[2010-10-20].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1531323.

[4]徐晟.金融稳定性与公允价值会计准则的优化:基于动态减值准备的思考[J].会计研究,2009(5):14-19.

[5]SAURINA J.Loan loss provisions in Spain:a working macroprudential tool[EB/OL].[2010-10-20].http://www.bde.es/webbde/Secciones/Publicaciones/InformesBoletinesRevistas/RevistaEstabilidadFinanciera/09/Noviembre/ief0117.

[6]Financial Service Authority.The turner review:a regulatory response to the global banking crisis[EB/OL].[2010-10-20].http://www.fsa.gov.uk/pubs/other/turner_review.pdf.

[7]黄世忠.公允价值会计的顺周期效应及其应对策略[J].会计研究,2009(11):23-29.

[8]李洁慧.金融资产减值损失处理模式的比较与思考[J].新会计,2010(8):39-40.

[9]王桂花.基于金融稳定性要求对公允价值计量的重新审视[J].财会月刊,2010(9):79-80.

[10]丁友刚,岳小迪.贷款拨备、会计透明与银行稳健[J].会计研究,2009(3):31-38.