2010年主要钢铁产品进出口情况

2011-07-21胡玲

胡 玲

一、基本情况

2010年,我国生产粗钢62665.4万吨,同比增长9.3%,增幅较去年同期下降了4.2个百分点;钢材产量达79627.4 万吨(含重复材),同比增长14.7%,增幅较去年同期下降了3.8个百分点。

2010年3-6月,我国钢材出口在连续4个月环比大幅增长后,7月开始受国家大幅下调板材和型材的出口退税的影响,钢材出口连续2个月大幅下滑,之后9-12月的钢材出口,一直保持在280万吨/月左右。2010年全年,我国累计出口钢材4255.6万吨,同比增长73%,出口钢坯14.2万吨,同比增长229.1%。

2010年,我国钢材进口基本保持平稳态势,累计进口钢材1643.01万吨,同比下降6.8%。受钢材市场价格回落影响,4-10月铁矿石的进口连续6个月保持在相对较低水平。11-12月,受国内钢厂提价因素的影响,铁矿石的进口连续2个月强劲反弹。近期,由于受澳大利亚洪水的影响,国际炼焦煤市场价格大幅上涨,国内焦煤进口商开始大量进口炼焦煤,12月炼焦煤的进口,创下单月历史进口新高545.49万吨,环比大幅增长26.58%。2010年,我国进口钢坯63.69万吨,同比下降86.1%。

2010年,我国出口钢材、坯折合成粗钢4541.43万吨,进口钢材、坯折合成粗钢1811.57万吨,两者相抵净出口粗钢2729.86万吨,净出口钢材2612.59万吨。

根据海关总署最新统计资料(除非特别说明,进出口数据均来自海关总署),2010年我国钢铁行业主要原料(铁合金、焦炭、生铁、铁矿石、锰矿、铬矿、废钢)、半成品(钢坯和钢锭)、钢材及铸铁制品累计外贸进出口总额为1581.81亿美元,较去年同期增长32.6%,占我国外贸进出口总额的5.32%。其中钢铁进口总额1131.08亿美元,占同期我国外贸进口总额的8.11%,同比增长32.02%;出口总额450.76亿美元,占同期我国外贸出口总额的2.86%,同比增长34.05%,较去年同期增长了92个百分点。2010年,我国的钢材进出口贸易总额为503.87亿美元,较去年同期增加了86.28亿美元,占钢铁外贸总额的31.85%;进口铁矿石价值794.35亿美元,同比增长58.39%,占钢铁外贸总额的50.22%。

从数量上看,2010年我国进口上述主要原料、半成品、钢材及铸铁制品66675.38万吨,同比下降3.18%,进口铁矿石占总进口量的92.8%。出口主要原料、半成品、钢材及铸铁制品5221.19万吨,同比增长79.08%。

12月份进口上述主要原料、半成品、钢材及铸铁制品6266.53万吨,同比下降6.67%。其中5808.73万吨为铁矿石进口,占当月钢铁总进口量的92.7%,同比下降6.56%。钢材进口量为141.18万吨,占钢铁进口总量的2.25%,同比下降4.82%。12月出口的主要原料、半成品、钢材及铸铁制品365.8万吨,同比下降5.69%,其中钢材出口285.02万吨,占当月钢铁总出口量的77.92%,同比下降14.54%;焦炭出口34.6万吨,占总出口量的9.46%,同比增长411.26%。12月份净出口钢材143.84万吨。

2010年,我国钢铁行业上述产品的进出口额比例为2.51∶1;进出口数量比为12.77∶1。

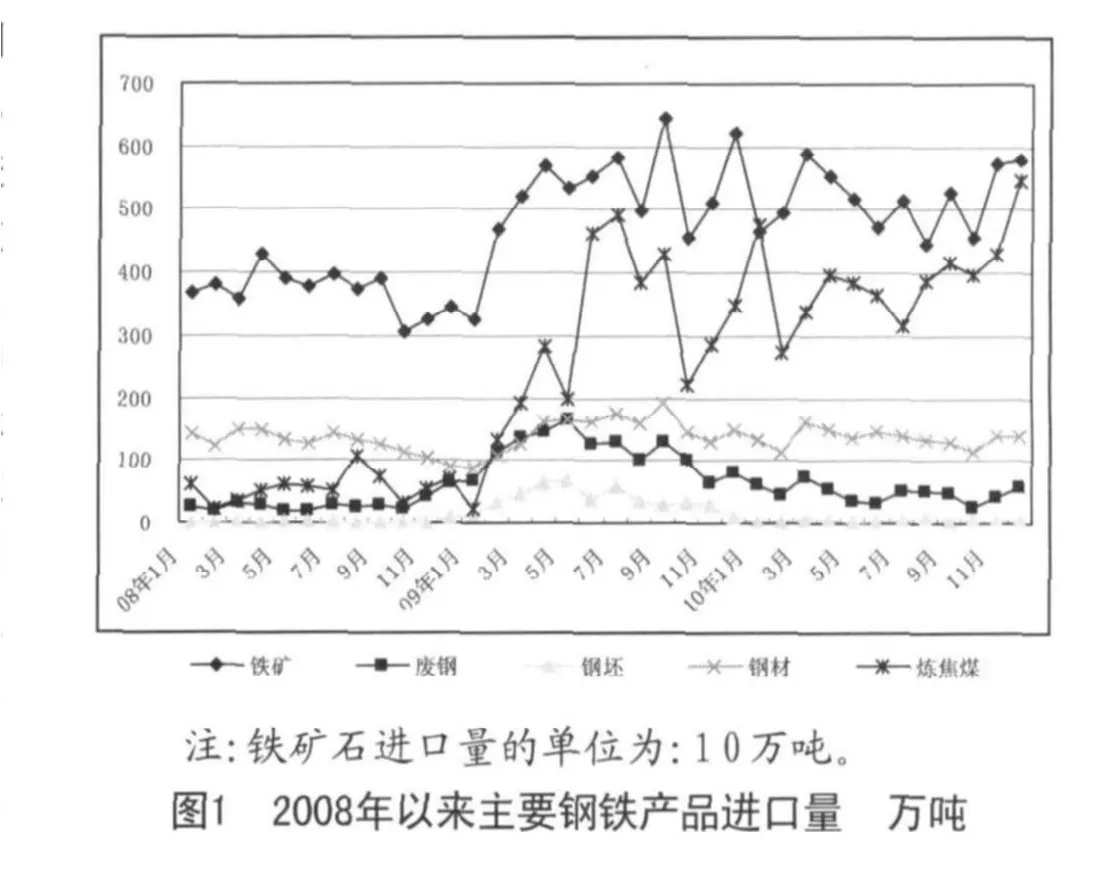

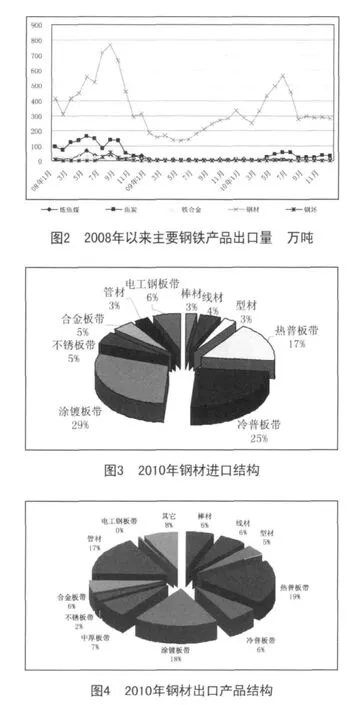

2008年以来我国主要钢铁产品进出口量见图1、图2。2010年钢材进出口产品结构见图3、图4。

2010年,钢材进口较去年同期下降6.8%,进口下降的主要品种为管材、铁道用材和板带材,同比分别下降23.6%、19.1%和8.9%。进口呈正增长的主要品种是棒线材、其他钢材和角型材,同比分别增长30.7%、15.4%和10.4%。在钢铁原料进口中,除锰矿、铬矿、炼焦煤和生铁镜铁的进口呈正增长外,其他原料的进口均呈下降态势。

同期,在我国钢材出口的主要品种中,除铁道用材同比下降17.5%外,其它主要产品的出口较去年同期均大幅增长。棒线材、角型材、板带材、管材和其他钢材的出口同比分别增长110.1%、62.8%、109.5%、16.7%和24.7%。在主要的出口原料及半成品中,除铬矿出口同比下降33.7%外,其它主要钢铁半成品和主要矿产品的出口均大幅增长。

2010年,板带材仍是我国进出口钢材的主要品种,占钢材总进口量的84.73%,占钢材总出口量的58.31%。

二、主要进出口国家和地区

1.主 要进口国家和地区

2010年,亚洲地区仍是我国钢材进口的主要货源地,占钢材进口量的90.64%。主要进口地区为:日本、韩国、中国台湾、欧盟27国和中国,分别累计进口钢材778.31万吨、412.01万吨、225.64万吨、109.57万吨和30.41万吨;同比分别增长27.32%、下降9.92%、下降9.83%、增长8.67%和增长23.97%。在主要钢材进口品种中,棒线材、角型材、板材和管材主要来自于日本,分别占各品种进口总量的49.55%、47.09%、48.75%和33.63%。铁道用材和其他钢材主要国为俄罗斯和韩国,分别占该品种总进口量的67.62%和39.58%。

2010年,我国除从欧盟和亚洲地区进口的钢材较去年同期分别增长8.67%和5.12%外,从其他地区的钢材进口同比均大幅下降。从亚洲和欧盟分别进口1489.26万吨和109.58万吨,从独联体、北美、南美、非洲、其他欧洲国家和中东地区分别进口钢材:21.75万吨、14.19万吨、2.67万吨、2.44万吨、2.16万吨和0.07万吨,同比分别下降87.65%、30.86%、87.48%、83.97%、60.27%和92.11%。

2010年,铁矿石的主要进口国为澳大利亚、巴西、印度、南非和伊朗,进口量分别为26533.48万吨、13086.05万吨、9658.52万吨、2954.08万吨和1456.75万吨,同比分别增长1.32%、下降8.1%、下降10.02%、下降13.44%和增长112.6%。炼焦煤的主要进口国为澳大利亚、蒙古和俄罗斯,分别进口1738.57万吨、1504.78万吨和455.82万吨,同比分别下降23.25%、增长278.1%和增长138.17%。铁合金的主要进口国为南非、哈萨克斯坦和印度,分别累计进口96.96万吨、53.3万吨和26.22万吨,同比分别下降7.09%、26.08%和25.87%。锰矿的主要进口国为澳大利亚、南非和加蓬,分别进口316.09万吨、311.43万吨和129.38万吨,同比分别增长7.44%、35.18%和33.12%。铬矿的主要进口国为南非、土耳其和阿曼,分别进口309.96万吨、193.13万吨和90.11万吨,同比分别增长6.91%、50.07%和31.08%。钢坯的主要进口国为巴西、日本和俄罗斯,分别进口22.16万吨、14.52万吨和8.2万吨,同比分别下降73.85%、47.97%和92.37%。

2.主 要出口国家和地区

2010年,我国钢材出口较为分散,共计出口到209个国家和地区,排名前5位的国家和地区的出口量,占钢材总出口量的40.64%,周边国家和地区仍是我国钢材主要出口地,占钢材总出口量的61.94%。2010年,我国除对非洲地区的出口同比下降1.28%外,对其他地区的钢材出口,增长率均有大幅度的增长。亚洲地区仍是我国钢材出口的主要区域,出口量为2457.74万吨,占钢材总出口量的57.75%,同比增长72.01%。对欧盟、南美和中东地区分别出口386.96万吨、377.21万吨和342.74万吨,同比分别增长136.81%、229.75%和51.94%;对非洲、北美、独联体、大洋洲和其他欧洲国家分别出口:251.78万吨、211.89万吨、89.63万吨、88.39万吨和49.26万吨,同比分别下降1.28%、增长28.72%、增长167.08%、增长89.38%和增长78.96%。见图5。

韩国、欧盟27国、印度、越南和巴西为我国最大的钢材出口地,合计占钢材出口总量的46.68%,出口钢材分别为843.89万吨、388.52万吨、339.54万吨、242.27万吨和172.26万吨,同比分别增长51.74%、136.25%、187.12%、63.92%和233.37%。

主要出口的钢材品种中,棒线材、角型材和板材的主要出口国为韩国,分别占棒线材、角型材和板材总出口量的32.31%、35.89%和22.08%;管材的主要出口国为印度,占该品种总出口量的6.96%;铁道用材的主要出口国为巴西,占该品种总出口量的30.72%;其他钢材的主要出口国为美国,占该品种总出口量的12.23%。

2010年在出口的主要原料中,焦炭共计出口到194个国家和地区,最大出口货源地为巴西、印度和日本,分别出口62.23万吨、51.25万吨和47.6万吨,同比分别增长7137.16%、620.48%和163.56%。铁合金共计出口到82个国家和地区,主要出口地:日本、韩国和美国,分别出口54.29万吨、27.73万吨和8.1万吨,同比分别增长42.61%、20.86%和149.2%。炼焦煤出口到3个国家和地区:韩国、日本和朝鲜,分别出口64.28万吨、27.98和21.6万吨,同比分别增长74.16%、52.19%和161.12%。废钢的主要出口地区为中国台湾和日本,分别出口25.4万吨和6.03万吨,同比分别增长50665.07%和1807.09%。钢坯的主要出口地为越南和伊朗,分别出口7.73万吨和3.87万吨,同比分别增长1516.16%和100%。

三、主要进出口企业性质

在钢材进口企业中,外商独资企业的进口量及进口户数为最多,2010年进口811.55万吨,占钢材总进口量的49.39%。中外合资企业进口386.26万吨,占钢材总进口量的23.51%。国有企业进口291.33万吨,占钢材总进口量的17.73%。私人企业进口118.61万吨,占钢材总进口量的7.22%。

在钢铁原料进口企业中,国有企业共计进口45686.24万吨,占原料进口总量的60.53%。私人企业进口14834.28万吨,占原料进口总量的19.64%。集体企业共计进口7658.6万吨,占原料进口总量的10.15%。中外合资企业进口4924.18万吨,占原料进口总量的6.52%。外商独资企业进口2065.39万吨,占原料进口总量的2.74%。

在钢材出口企业中,国有企业出口量最大,2010年共计出口2095.85万吨,占钢材总出口量的49.25%;私人企业出口户数最多,出口钢材995.16万吨,占钢材总出口量的23.39%。中外合资企业出口534.51万吨,占钢材总出口量的12.56%。集体企业出口327.65万吨,占钢材总出口量的7.7%。

在钢材原料出口企业中,国有企业是原料出口的主要企业,2010年出口791.29万吨,占原料出口总量的67.58%。私人企业出口户数最多,共出口258.38万吨,占原料出口总量的22.07%。

四、主要钢铁产品进口情况

2010年,我国钢材进口基本保持在136万吨/月的水平上,没有出现大起大落的情况。但从进口品种上看,板材、管材和铁道用材的进口均出现的回落,而棒线材、角型材和其他钢材仍保持了同比增长的态势。其中,最值得关注的是不锈钢制石油钻探管的进口:外径≤168.3mm不锈钢制钻探石油天然气钻管、不锈钢制钻探石油或天然气用无缝套管导管和不锈钢制石油或天然气焊缝管道管,同比分别增长4204.58%、3505.94%和2116.71%,虽然进口量不大,但均为今年钢材进口品种中增幅最大的品种。而进口降幅最大的品种是屈服度>355,3mm≤厚<4.75mm热轧薄卷、厚度<1.5mm热轧薄卷和外径>406.4mm埋弧纵向石油天然气道焊管,同比分别下降97.61%、96.5%和96.39%。

1.板 带材进口情况

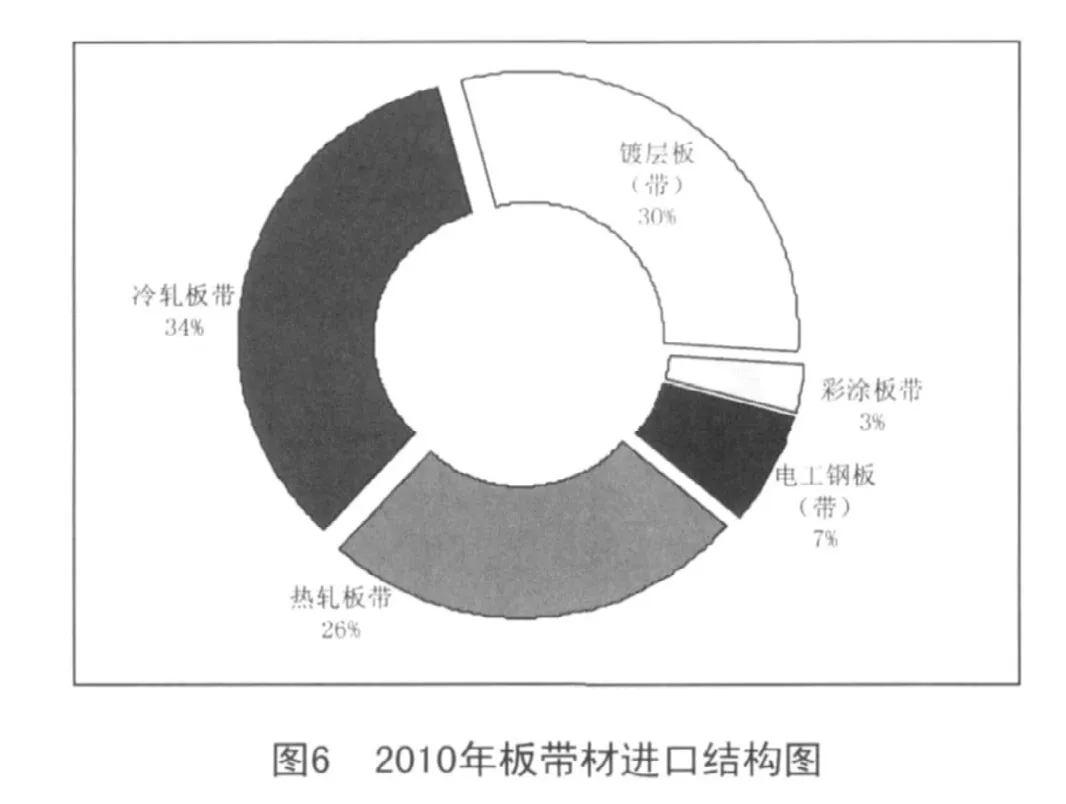

2010年,板带材共计进口1392.17万吨,占钢材总进口量的84.73%。进口的主要进口品种为冷轧板带、镀层板带和热轧板带,分别进口471.73万吨、423.32万吨和359.44万吨,同比分别下降8.27%、增长28.94%和下降36.18%,三品种合计占板带材总进口量的90.11%。彩涂板带口40.07万吨,同比增长13.32%,电工钢板(带)进口97.62万吨,同比增长16.84%。见图6。

2010年,镀锌板带进口增长28.94%,进口423.32万吨。主要的进口品种为镀锌板带,共计进口343.67万吨,同比增长30.5%。主要进口地区为日本、韩国和中国台湾,分别进口189.89万吨、84.46万吨和52.57万吨,同比分别增长40.42%、28.44%和1.98%。

进口量最大的为冷轧板带,主要品种是冷轧薄宽钢带和冷轧薄板,分别进口371.79万吨和64.04万吨,同比分别下降13.3%和增长18.5%,合计占板带材进口总量的31.31%。其中进口量最大的品种是1mm<厚≤0.5mm冷轧薄卷和厚度<0.3mm冷轧薄卷,分别进口135.36万吨和102.96万吨,同比分别下降32.97%和增长3.62%。冷轧薄宽带的主要进口地区为日本、韩国和中国台湾,分别进口142.49万吨、120.65万吨和66.01万吨,同比分别增长37.4%、下降15.22%和增长5.14%。

热轧板带材进口量最大的品种是热轧中厚宽钢带、热轧中板和热轧薄宽钢带,分别进口119.61万吨、89.83万吨和83.74万吨,同比分别增长2.3%、12.5%和下降73.6%。热轧中厚宽钢带的主要进口地区为日本、中国台湾和韩国,分别进口41.94万吨、15.98万吨和14.88万吨,同比分别下降37.42%、67.7%和70.48%。

彩涂板带进口的主要品种为宽度>600mm彩涂板,2010年进口38.29万吨,同比增长14.91%。主要进口国为韩国,进口30.76万吨,同比增长15.9%。

电工钢板带主要进口品种为宽度≥600mm非取向硅钢,2010年进口67.16万吨,同比增长39.55%,占该品种进口量的68.8%。主要进口国为日本和韩国,分别进口51.08万吨和17.8万吨,同比分别增长50.08%和下降19.33%。

2.棒 线型材进口情况

2010年,棒线型材共计进口154.84万吨,同比增长39.13%。其中,进口量最大的品种是线材,进口65.45万吨,同比增长28.5%,特别是3月的进口创近年来单月进口新高7.65万吨;进口增幅最大的品种是棒材,进口42.2万吨,同比增长41.3%,特别是热轧棒材,同比增长51.3%。中小型型钢进口3.28万吨,同比增长5.8%;大型型钢进口38.62万吨,同比增长10.8%。钢筋进口5.3万吨,同比下降6.1%。

2010年,线材进口量最大的品种是“<14mm线材”,进口33.99万吨,同比增长31.92%。进口增幅最大的品种是热轧高速合金钢盘条,同比增长292.5%,进口0.23万吨。线材的主要进口地为日本、韩国和中国台湾。

棒材进口的主要品种为其他热轧合金钢条杆和其他热轧普通条杆,分别进口14.74万吨和6.97万吨,同比分别增长84.67%和12.71%。棒材的主要进口地为日本和中国台湾。

大型型钢进口的主要品种为钢板桩和截面高>80mm角钢,分别进口18.81万吨和9.06万吨,合计占大型型钢进口量的72.17%。主要进口国为日本和韩国,分别进口18.68万吨和13.29万吨。

3. 管材进口情况

2010年,我国管材进口47.95万吨,同比下降23.6%。无缝管进口25.16万吨,同比下降28%;焊管进口22.1万吨,同比下降19.6%。

无缝管进口的主要品种是石油天然气钻探无缝管和锅炉管,2010年分别进口8万吨和7.49万吨,同比分别下降36.9%和47.4%。主要进口国为日本和德国。

焊管进口的主要品种是其他焊管,进口20.72万吨,同比增长16.9%。主要进口国为日本和韩国。

铸铁管的进口6月创单月进口新记录700吨,2010年进口0.7万吨,同比增长106.4%。

4.主 要原料进口情况

①铁矿石:

受国内、国际钢材价格回落的影响,2010年4-10月,铁矿石的进口连续6个月保持在相对较低水平。11-12月,受国内钢厂提价以及澳大利亚洪水等因素的影响,铁矿石的进口连续2个月强劲反弹。

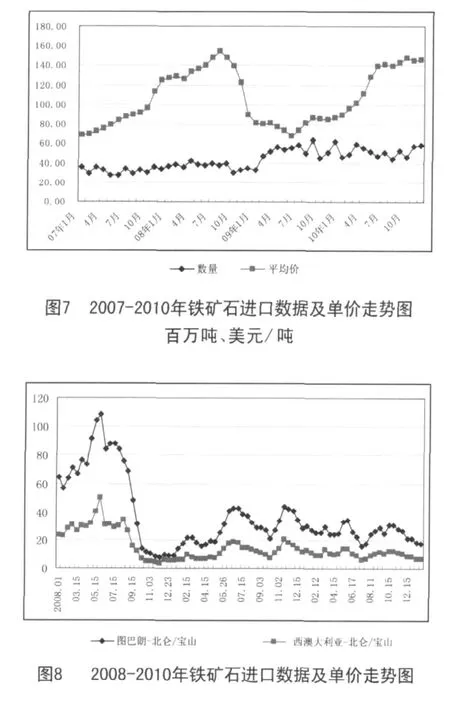

2010年,我国进口铁矿石61877.23万吨,同比下降1.4%,增幅较去年同期下降43个百分点。自今年以来,铁矿石的进口平均单价连续6个月快速上涨,自6月以后,基本维持在143美元/吨左右。特别是4-10月,虽然铁矿石的进口保持相对低位,但进口平均单价却大幅增长。截止2011年1月底,各港口的存港量仍保持在7.7千万吨的高水平。2007-2010年铁矿石进口数据及单价走势见图7,2008-2010年铁矿石进口数据及单价走势见图8。

2010年,我国铁矿石进口的主要品种为0.8mm>粒度>6.3mm的未烧结铁矿砂及其精矿和6.3毫米>粒度的未烧结铁矿砂及其精矿,分别进口 42551.02万吨和11599.12万吨,同比分别增长3.5%和下降1.4%。

0.8 mm>粒度>6.3mm的未烧结铁矿砂及其精矿主要来自于澳大利亚、巴西和印度,分别进口19922.86万吨、10241.14万吨和8106.95万吨,国有企业进口占64.89%。6.3毫米>粒度的未烧结铁矿砂及其精矿主要来自于澳大利亚、南非和印度,分别进口6292.71万吨、1206.07万吨和1049.24万吨,国有企业进口占68.66%。

海运方面,受澳大利亚水灾及铁矿石运力不足的影响,自2010年10月以来,国际海运价格的铁矿石运费连续3个月下滑。2011年1月底的铁矿石平均运费较2010年10底时,下滑了43.18%。截止2010年1月底,巴西至中国的铁矿石运费为17.6美元/吨,西澳大利亚至中国的运费为6.7美元/吨,以回到了半年前的水平。

②其它原料:

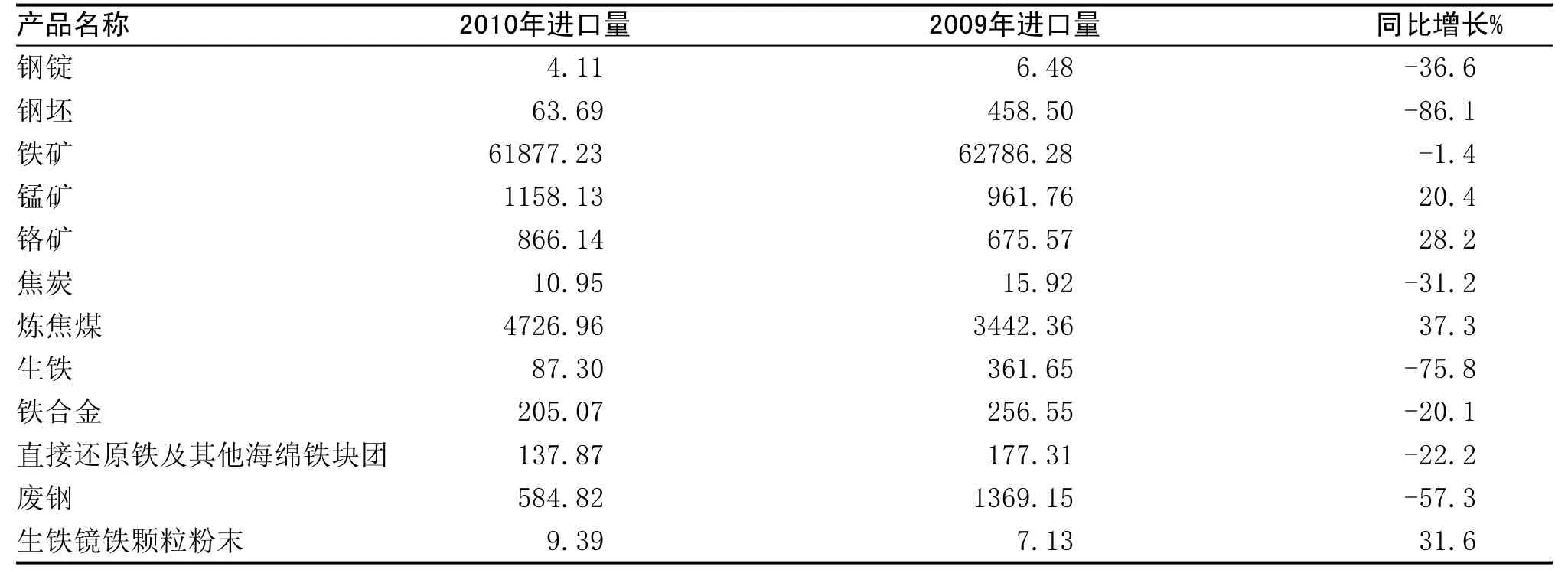

2010年,受近期澳大利亚洪水的影响,国际炼焦煤市场价格大幅上涨,国内焦煤进口商提高了后期炼焦煤的涨价预期,开始大量进口炼焦煤。12月炼焦煤的进口,创下单月历史进口新高545.49万吨,环比大幅增长26.58%。而其他主要原料的进口,受国际钢材市场不振以及国内钢价低迷等因素的影响,主要钢铁原料的进口较去年同期大幅下滑。除炼焦煤、锰矿、铬矿及直接还原铁的进口仍保持增长外,其他主要原料的进口均有所下降。2010年主要钢铁原料进口情况见表1。

五、主要钢材出口情况

2010年,我国钢材出口2357.97万吨,同比增长73%。除铁道用材出口同比下降17.5%外,其他主要钢材出口均大幅增长:棒线材出口518.55万吨,同比增长110.1%;角型材出口192.76万吨,同比增长62.8%;板带材出口248.14万吨,同比增长109.5%;管材出口730.77万吨,同比增长16.47%;其它钢材出口288.25万吨,同比增长24.7%。

特别是热轧薄宽钢带和镀锌板带的出口,分别在5月和6月创近4年来该品种单月出口新记录。

1.板 带材出口情况

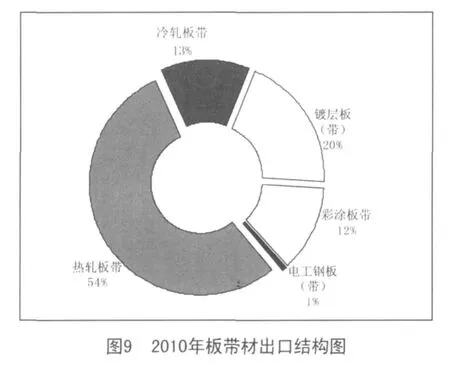

2010年,我国板带材出口2481.42万吨,占钢材出口总量的58.31%。板带出口的所有品种同比均大幅增长。出口量最大的品种是热轧板带,出口1351.76万吨,同比增长108.2%,占板带材出口总量的54.48%。出口增幅最大的品种是冷轧板带,出口319.48万吨,同比增长182.8%。镀层板(带)出口489.52万吨,同比增长127.9%;彩涂板带出口305.07万吨,同比增长132%;电工钢板(带)出口15.59万吨,同比增长43.4%。2010年板带材出口结构见图9。

表1 2010年主要钢铁原料进口情况 万吨

热轧板带出口量最大的是热轧中厚宽钢带、热轧中板和热轧薄宽钢带,分别出口659.53万吨、320.44万吨和21.32万吨,同比分别增长137.7%、7.8%和145.4%,合计占板带材出口总量的48.09%。其中出口量最大的品种是3mm≤厚<4.76mm热轧普中板卷、厚度<3mm热轧普薄卷和厚度3mm-4.75mm热轧薄卷,分别进口206.39万吨、203.12万吨和198.13万吨。

热轧中厚宽钢带共计出口到111个国家和地区,主要出口地为韩国、印度和越南,三国合计占该品种出口量的60.39%。热轧薄宽钢带共计出口到75个国家和地区,主要出口地为韩国和印度,二国合计占该品种出口量的43.68%。热轧中板共计出口到158个国家和地区,主要出口地为韩国、新加坡和印度,三国累计占该品种总出口量的56.47%。

冷轧板带出口的主要品种为冷轧薄宽钢带,出口235.23万吨,同比增长224.9%。冷轧薄宽钢带共计出口到89个国家和地区,主要出口地为巴西、印度尼西亚和印度,三国合计占该品种出口总量的37.76%。

镀层板带出口量最大的是热镀锌板带,共出口343.34万吨,同比增长155.82%。镀层板带共计出口到179个国家和地区,主要出口国为巴西、韩国和比利时。

彩涂板带出口的主要品种是宽度>600mm彩涂板,出口302.14万吨,同比增长133.07%。宽度<600mm彩涂板出口2.93万吨,同比增长58.12%。彩涂板带共计出口到175个国家和地区,主要出口国为韩国和俄罗斯。

电工钢板带的主要出口品种是宽度≥600mm非取向硅钢,出口1.08万吨,同比增长177.58%。共计出口到46个国家和地区,主要出口地为中国香港和巴西。

2.棒 线型材出口情况

2010年,棒线型材出口共计711.31万吨,同比增长94.78%。在主要出口产品中,除钢筋出口同比下降26.3%外,其他主要品种的出口均大幅增长。大型型钢出口153.18万吨,同比增长46.4%;中小型型钢出口39.58万吨,同比增长188.4%;棒线出口261.22万吨,同比增长141.7%;线材出口234.85万吨,同比增长117%。

线材出口的主要品种是其他热轧合金钢盘条,出口209.32万吨,同比增长124.91%。线材共计出口到106个国家和地区,主要出口国为韩国、泰国和越南,分别出口85.14万吨、34.25万吨和26.12万吨,同比分别增长94.45%、124.61%和91.24%。

棒材的主要出口品种为其他热轧合金钢条杆和锻造合金钢条杆,分别出口229.77万吨和12.02万吨,同比分别增长169.4%和150.06%。两品种出口量占棒材出口总量的92.56%。棒材共计出口到161个国家和地区,主要出口地为韩国和中国香港,分别出口82.4万吨和35.2万吨,同比分别增长118.17%和2397.83%。

大型型钢出口的主要品种为截面高>200mm H型钢和截面200mm<高<80mm H型钢,分别出口63.13万吨和62.76万吨,两品种合计占大型型钢出口总量的82.18%。大型型钢共计出口到157个国家和地区,主要出口地为韩国和新加坡,分别出口57.14万吨和11.54万吨。

3.管 材出口情况

2010年,管材出口730.77万吨,同比增长16.7%。无缝管出口380.64万吨,同比增长20%。焊管出口269.4万吨,同比增长6.5%。

无缝管出口的主要品种是石油天然气钻探无缝管和石油天然气管道无缝管,2010年分别出口144.03万吨和158.46万吨,同比分别增长22%和5.6%,合计占无缝管出口总量的79.47%。焊管出口量最大的品种是其他焊管和石油天然气道焊管,分别出口160.31万吨和106.95万吨,同比分别增长53.9%和下降22.5%。合计占焊管出口总量的70.22%。铸铁管出口80.73万吨,同比增长45.2%。

无缝管共计出口到162个国家和地区,主要出口国为印度、韩国和阿拉伯联合酋长国,分别出口44.86万吨、24.14万吨和18.92万吨,同比分别增长63.94%、45.3%和104.45%。焊管共计出口到192个国家和地区,主要出口国为澳大利亚、加拿大和菲律宾,分别出口24.88万吨、15.91万吨和12.58万吨,同比分别增长151.05%、2.91%和108.34%。

4.主 要原料出口情况

受各国经济不振影响,2009年国际钢铁原料需求快速下滑,2010年在经济有所复苏后,也拉动了原料的出口大幅增长。所以,体现为2010年原料出口的同比增幅较大。2010年,我国钢铁原料出口除铬矿出口同比下降33.7%外,其他主要品种出口均大幅回升(见表2)。出口量最大的品种是焦炭,出口334.57万吨,占原料出口总量的45.42%。特别是焦炭的平均单价,较进口平均单价高近1.5倍。

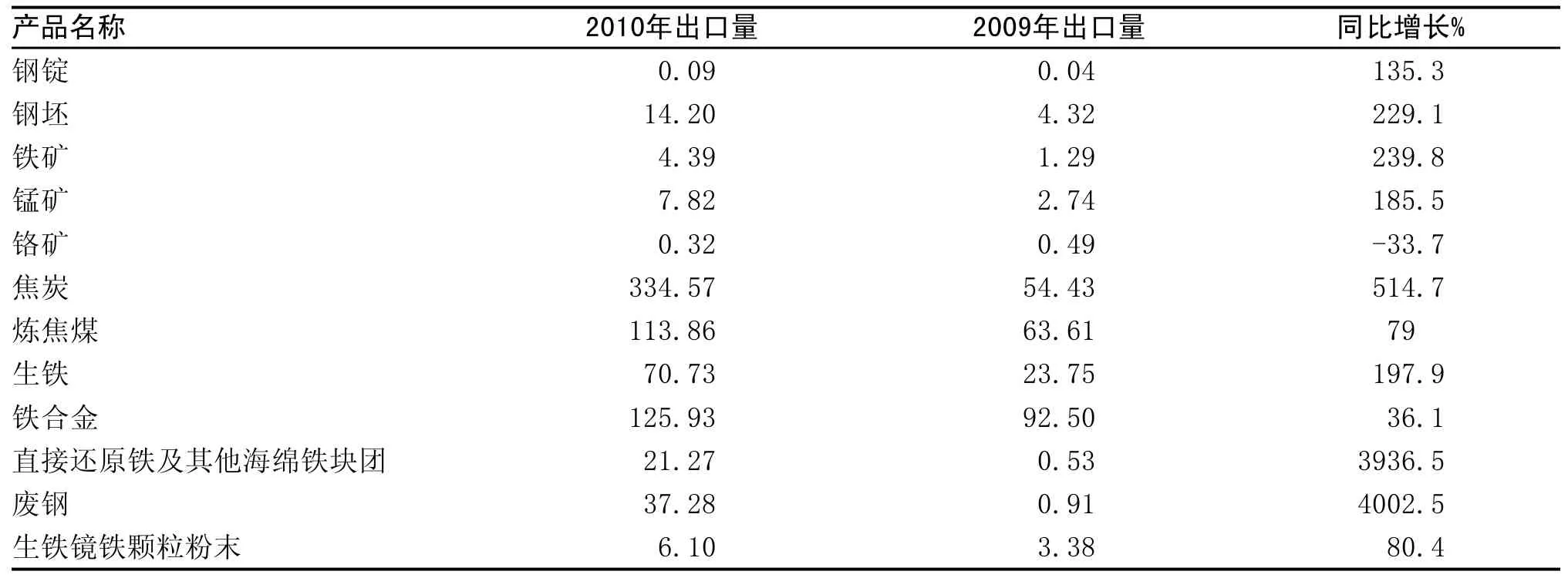

表2 2010年主要钢铁原料出口情况 万吨