我国产业用纺织品整体经济运行情况及发展趋势

2011-07-02张传雄季建兵李桂梅中国产业用纺织品行业协会北京100742

张传雄 季建兵 李桂梅 (中国产业用纺织品行业协会,北京,100742)

产业用纺织品是新能源、新材料、环境保护、医疗卫生等领域不可或缺的基础材料,因此各国大力发展新型产业的举措给产业用纺织品带来了广阔的发展空间。当前,我国传统纺织服装生产面临资源、环境等要素制约,同时面临其他发展中国家更低要素成本优势的竞争,因此开拓新的应用领域,发展产业用纺织品是我国纺织工业结构调整、转型升级的重要途径之一,也是我国纺织工业实现由大到强、由比较优势向竞争优势转变的重要举措之一。2009年在世界经济陷入全面危机的情况下,我国产业用纺织品和非织造布的产量仍以超过19%的增长率增长,2010年依然保持两位数的增长率,真正发挥了其作为纺织行业新的经济增长极的作用。

1 “十一五”我国产业用纺织品的整体经济运行情况

1.1 主要产品的生产和销售快速增长

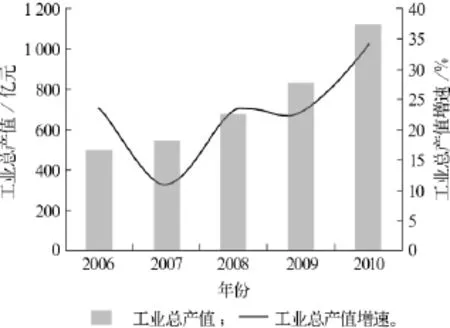

2006—2010年,国家统计局公布的我国规模以上三大类产业用纺织品(绳带缆、帘子布和非织造布)生产企业的数量由1 052家增加到1 772家,年均增长13.9%。三大类产业用纺织品规模以上企业的工业生产总值由2006年的498亿元增加到2010年的1 119亿元,年均增长22.4%;2007年后工业总产值增速逐年加快,如图1所示。5年间产销衔接较好,都保持在97%以上。

图1 三大类产业用纺织品规模以上企业工业总产值及其增速

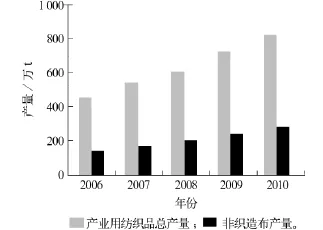

5年间我国产业用纺织品总产量由453万t增加到821万t,年平均增长率达16.0%。作为产业用纺织品的基础原料,非织造布的产量在5年间高速增长,从2006年的139.7万t增加到2010年的279.5 万 t,年均增长率达24.1%,见图2。

1.2 行业运行质量稳中有升

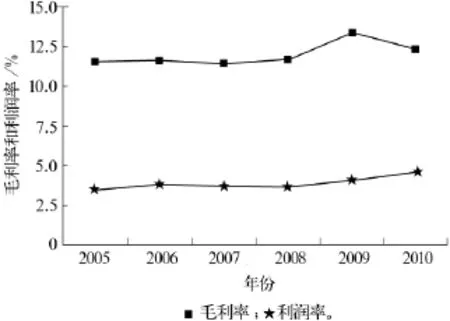

5年间我国产业用纺织品行业不仅经济总量快速增长,而且运行质量也稳步提高。根据国家统计局数据,三大类产业用纺织品的净利润率稳步提高,由2006年的3.6%上升到2010年的4.6%。根据2010年的水平,上升一个百分点将带来11.6亿元的净利润。行业的毛利率在11.7%左右波动,在2009年后有所提高,见图3。5年间尽管主要原材料的价格波动较大,但是行业的利润率仍然保持了稳中有升的态势,表明我国产业用纺织品行业通过技术进步、强化管理等手段,能够有效地化解原材料价格上涨的压力。

图2 2006—2010年中国产业用纺织品和非织造布产量

图3 三大类产业用纺织品规模以上企业盈利水平

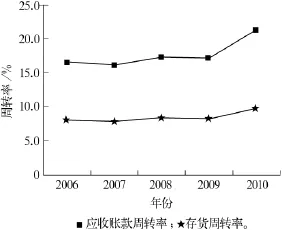

行业的应收账款周转率和存货周转率在5年期间保持比较稳定的状态,2010年两项指标均取得了明显的增长,行业的运行质量提高明显,见图4。周转速度的加快将减少企业对流动资金的需求,降低企业的运行成本,提高盈利水平。

1.3 行业投资活跃

受持续增长需求的推动,2006—2010年我国产业用纺织品投资保持了旺盛的状态。5年间三大类产业用纺织品500万元以上项目固定资产投资总额达到446亿元,年均增长35%。每年的新开工项目以年均18%的速度增长,2009年新开工项目数和投资额都达到了高峰。2010年虽然新开工项目数与2009年相比出现4%的负增长,但投资额仍然保持了43%的增速,表明我国产业用纺织品单个项目的投资额增长较快。

图4 三大类产业用纺织品规模以上企业运行情况

1.4 出口情况良好

图5 2006—2010年11月产业用纺织品出口额

根据我国海关数据,2006年产业用纺织品出口额为67.5亿美元,5年间以17.1%的速度增长,2010年前11个月达到126.9亿美元,见图5。其中,2006—2008年产业用纺织品的出口额以25%以上的速度增长;2009年由于金融危机的影响,国外市场需求下降,出口额同比下降了8.5%,但是在2010年随着国际经济的复苏,出口额迅速反弹,前11个月已经超过了2008年的水平。

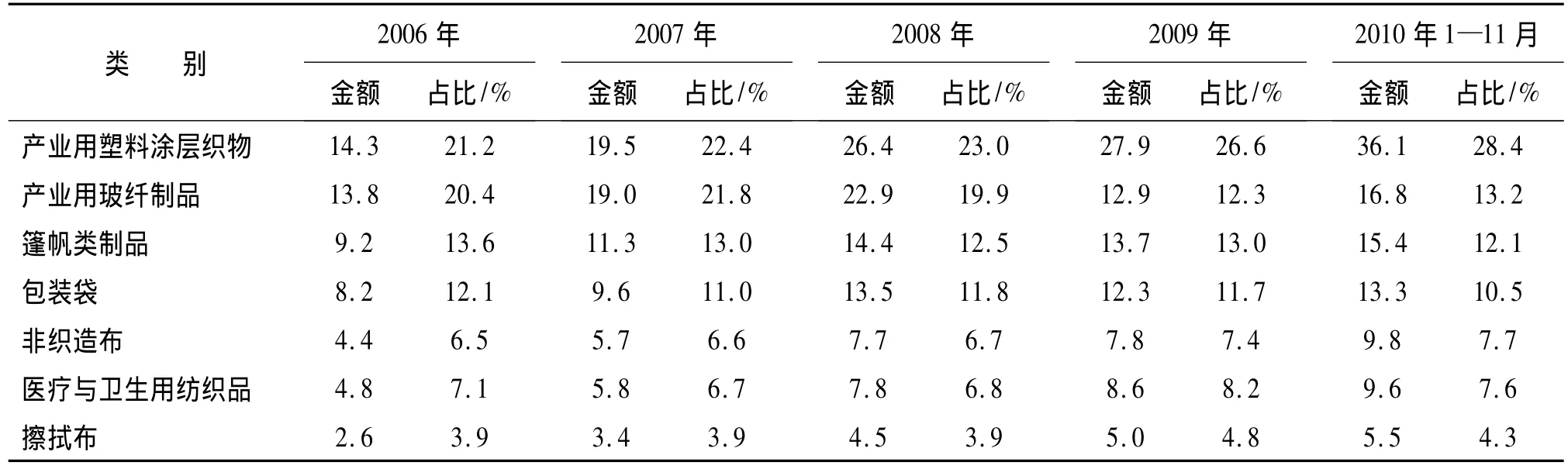

从出口产品种类看,产业用塑料涂层织物、产业用玻纤制品、篷帆类制品、包装袋、非织造布、医疗与卫生用纺织品和擦拭布是主要出口产品,其出口额在历年中都占到出口总额的84%以上,其他类别产品的出口额则相对较小,见表1。

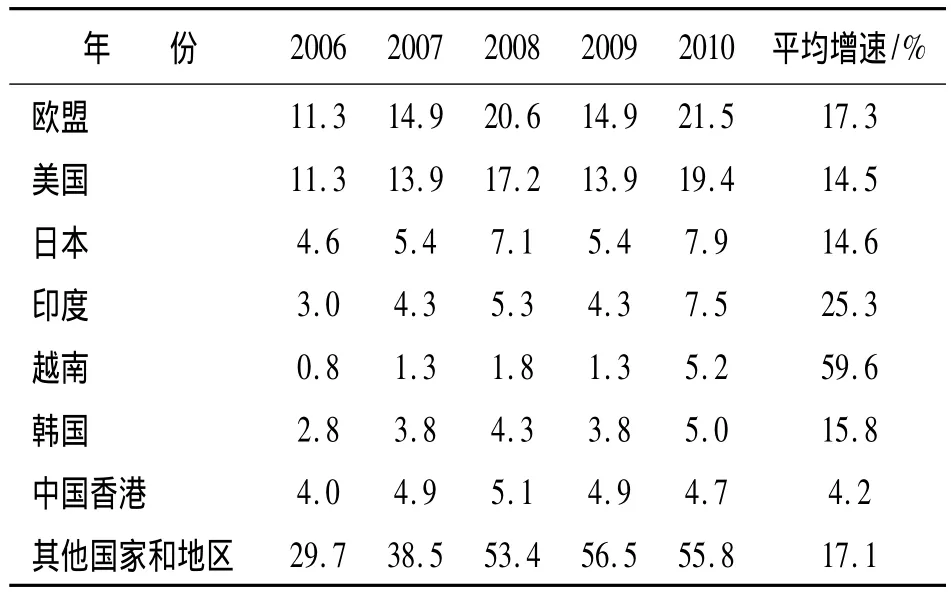

从出口地区看,美国和欧盟是我国产业用纺织品的主要出口地区,截至2010年11月,出口到这两个地区的产业用纺织品金额近41亿美元,占全部出口金额的32.2%,见图6。5年间对美国、欧盟、日本等发达国家和地区的出口额平均增速为14%左右,但是对越南和印度等新兴市场的出口平均增速分别达到了59.6%和25.3%,说明新兴市场的表现良好,见表2。

表1 2006—2010年11月主要产业用纺织品出口额和占当年出口额比例 (单位:亿美元)

图6 2010年产业用纺织品出口额按国家和地区占比

1.5 进口情况平稳

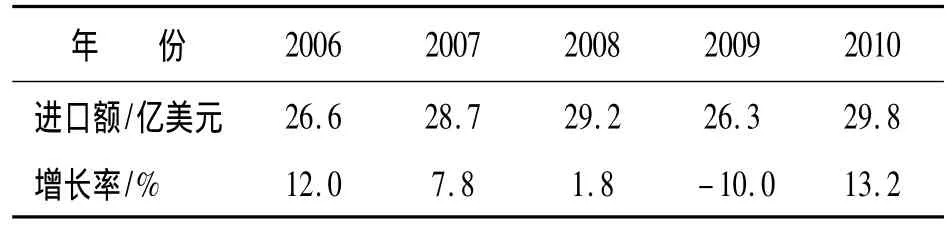

由于我国产业用纺织品行业在原料生产、制造设备和工艺方面与国外先进水平还存在不小的差距,技术含量高和附加值高的产品仍然需要进口。5年间进口情况比较平稳,2008年前进口额逐年增长;2009年由于受国际金融危机的影响,进口额同比下降了10%;2010年进口情况得到恢复,前11个月的进口额达到了29.8亿美元,见表3。进口产品主要是产业用塑料涂层织物、非织造布、产业用玻纤制品和造纸用纺织品,这些产品的进口单价都远高于出口产品,如2010年造纸用纺织品进口单价是出口的2倍,非织造布进口单价是出口的1.8 倍。

表2 2006—2010年11月产业用纺织品主要出口国家和地区 (单位:亿美元)

表3 2006—2010年11月产业用纺织品进口额

2 “十一五”我国产业用纺织品发展因素分析

产业用纺织品在全球范围内的产量和销售额均以较高的速度增长。在我国,四大主要因素推动了产业用纺织品的高速发展:①产业用纺织品替代了传统材料,实现更多的功能和更高的效益;②产业用纺织品主要涉及生命安全、产业安全及环境保护等领域,属于刚性需求且市场较稳定;③我国工业调整和产业升级对产业用纺织品行业的正面促进作用,如《纺织工业调整和振兴规划》将产业用纺织品行业定位为纺织工业新的经济增长点和产业结构调整及产业升级的方向,其经济刺激计划推动了土工用纺织品、交通工具用纺织品等产业用纺织品的发展;④产业用纺织品在应对自然灾害等方面发挥了重要作用,如甲型流感以及汶川和玉树大地震,离不开产业用熔喷布及救灾帐篷等的大量使用。在这些因素的推动下,“十一五”期间我国产业用纺织品行业得以保持了较好的发展势头,并成为跨纺织和新材料两个产业的新型现代化工业,发展前景广阔。

我国产业用纺织品在“十一五”期间依靠内需虽得以快速发展,产量逐年递增,但高性能产业用纺织品的研发和生产很大程度上还是依靠发达国家的技术转移,原料和生产设备技术的滞后制约着行业的产业升级。高熔融指数的聚丙烯切片、低熔点改性聚酯及聚丙烯切片、环境友好生物质纤维资源、再生纤维等原材料的研发与国外先进水平存在较大差距,还需进一步提升。大多数产业用纺织品生产设备在设计理念、技术指标、产品结构、管理水平等方面与国际先进水平仍有一定的差距,自主研发能力低下,部分源于国内缺乏基本的试验条件,试验型纺粘非织造设备几乎空白,而国外多数厂家都配置了试验型纺丝成网设备。此外,国内企业在市场开拓和控制、产业配套及供应链管理、产业纵向整合及产需衔接等方面与国外也有一定的差距。产业用纺织品行业在将来的发展中需正视这些差距,加强基础研发投入,提升高端产品的自主研发能力,完善产业配套能力;要利用技术和市场的力量逐步淘汰落后产能,有序促进产业结构的调整和升级;要鼓励有条件的企业进行产业链的整合,提高重点企业的国际竞争能力。

3 “十二五”期间我国产业用纺织品行业发展分析

“十二五”期间,我国经济依然保持快速发展,特别是战略性新兴产业的发展以及环境改善和人民生活质量的提高,为产业用纺织品的发展提供了巨大的市场,同时也面临着挑战。

“十二五”期间,我国将进入城镇化与城市发展双重转型的新阶段,预计城镇化率年均提高0.8~1.0个百分点,到2015年达到52%左右。城市化加速了国家对基础设施的投入,2010年全国铁路运营里程达9.1万km,高铁运营里程达8 358 km。预计至2015年,我国铁路运营里程将超过12万km,其中高速铁路达1.6万km以上。铁路、公路等基础设施建设拉动了对土工合成材料的需求,预计土工合成材料的年平均需求量的增长率将超过15%。经济的发展带动着医疗保障体系的逐步完善和人们防护意识的增强,一次性手术衣、手术铺单等防护用纺织品用量不断扩大,全球医用纺织品市场规模将以每年超过10%的速度递增,我国一次性卫生及医用纺织品年均增长率超过15%;同时随着社会人口老龄化,60岁及以上老年人口将年均净增800万左右,到2015年总量将突破2亿,加大了对成人卫生用品的市场需求。“十二五”期间,节能环保依然是我国结构调整与产业升级的重要方向,伴随着环境保护产业政策的出台,袋式除尘器逐步取代静电除尘器,更高效捕集烟尘。目前我国袋式除尘器在燃煤电厂的应用比例不超过30%,远远低于欧洲的60%和澳大利亚的80%;同时在“十二五”期间,我国将加快建设大型煤电基地,实现投产规模2.9亿kW,到2015年煤电装机预计达到9.33亿kW。还有水泥、钢铁、垃圾焚烧等方面对节能环保的要求,必将带动高温过滤材料的应用需求,预计高温过滤材料年平均需求增长将超过18%。此外,航空航天、新能源、交通、安全防护等领域的技术进步,要求产业用纺织品行业提供更多品种、更多功能的纺织复合材料,以替代传统材料,实现相关产业的产品升级。汽车保有量的增加,也会推动汽车内饰材料等产业用纺织品的快速发展。

我们必须认识到,“十二五”期间,全球化市场将逐步形成,产业用纺织品行业的全球化程度越来越高。金融危机的爆发进一步加剧了我国产业用纺织品行业与发达国家和周边发展中国家的竞争;发达国家凭借技术优势和供应链整合优势占据着全球垂直分工的高端和主动地位,垄断了产业用纺织品上游大部分高技术和高附加值纤维原料及终端制品的市场,并通过知名品牌和成熟的营销渠道获取高额利润;来自周边的发展中国家凭借着成本等优势,不断冲击着我国低附加值产品的市场。与此同时,贸易保护主义措施的推出以及不断更新的行业壁垒和市场准入壁垒,削落了我国产业用纺织品的出口竞争力及国际市场的拓展力。从国内环境看,原材料、劳动力等生产要素成本的上升使低成本比较优势难以为继;棉花等天然纤维资源受土地约束,产量短期内不可能有较大的增长;进口依存度高的高性能纤维原料,受石油价格和供求关系影响频繁大幅波动,给大部分产业用纺织品企业的生产经营带来极大的困难和风险。此外,我国劳动力成本大幅上涨,据国家统计局统计,2010年材料费、人工费、机械使用费同比分别上涨 4.3%、9.1%、2.9%,其中人工费上涨幅度最大。产业转型升级必须依靠自主创新和品牌竞争,而这一转变需要大量专业技术人才,产业用纺织品的人才培养速度远远滞后于产业用纺织品规模的增长速度,高层次专业技术人才和高技能人才的匮乏,也是造成行业科技含量与国际差距较大的重要原因。

产业用纺织品行业“十二五”期间的技术发展方向,重点参考《纺织工业“十二五”科技进步纲要》中提出的7项科技攻关项目(包括非织造和产业用纺织品的加工关键技术,产业用纺织品复合加工及后整理技术,医疗与卫生用纺织品加工技术,过滤材料加工及其应用关键技术,土工合成材料加工技术,交通工具、建筑及合成革用纺织品加工关键技术和安全防护用纺织品加工技术)和5项实用技术推广项目(农业用纺织品加工技术,医疗用纺织品加工技术,卫生用纺织品加工技术,车用纺织品加工技术和建筑用纺织品加工技术)。这7项科技攻关项目是综合考虑行业亟需提升技术水平及满足市场需求,通过分析新技术的市场前景并结合我国医疗与卫生用纺织品、过滤用纺织品、土工合成材料、交通工具用纺织品、建筑及合成革用纺织品等产业用纺织品重点领域发展的重大技术瓶颈而提出的;而涵盖农业用、医疗与卫生用、交通工具用及建筑用纺织品5项实用技术推广项目,是基于这些类别产业用纺织品现有相对成熟的技术以及广阔的应用市场空间而提出的,企业应重点关注。

“十二五”期间,为实现我国纺织强国的目标,全行业要加快自主创新步伐和提升管理水平,积极参与国际交流与合作,通过沟通、学习与合作,逐步缩小与国际先进水平的差距。同时,政府、协会、企业及相关机构组织应联合推动产业用纺织品创新联盟,组织行业力量突破制约产业用纺织品行业进步的关键共性技术,并加快中国产业用纺织品行业技术中心、研发中心、信息中心、标准与检测等公共服务平台建设,为产学研用转化创造条件,真正实现中国纺织由比较优势向竞争优势的转化。