企业内部碳交易市场探析

2011-06-23王璟珉

王璟珉

(1.山东财政学院工商管理学院,山东 济南250014;2.山东大学经济学院,山东济南250100)

环境可以直接改变公司和市场行为,也可以通过改变公众的关注及其在非市场领域的替代品,来间接的改变公司和市场[1]。从气候变化问题引起人们的关注到现在,人们对气候变化问题认识和研究不断深入。据调查,在十大关乎企业发展的国际环境问题中,气候变化问题位居第一位[2]。因此,作为主要温室气体排放源的企业就自然受到社会各界的普通关注。基于此,本文拟通过企业自身机制的设计,即企业内部碳交易机制来加强企业自身减排的主动性,推动企业走低碳发展之路,从而有效的应对外部的压力,变挑战为机遇。

1 企业内部碳交易市场建设理论与实践

企业内部碳交易市场建立的基础是企业内部市场化理论。科斯认为,企业的本质是作为价格机制的替代物,也就是说,企业和市场是两种可以相互替代的资源配置方式[3]。迪屈奇论证了企业内部市场机制存在的必然性以及企业内部市场的存在,他认为企业内部组织活动是生产和销售活动与签订和执行契约活动之间的缓冲器,是任何公司的基本特征;签订和执行契约的活动是生产和销售活动的前提,而价格机制调节是签订和执行契约的核心内容[4]。冯俭指出企业内部市场化的本质在于科层要素向市场要素的转换,科层要素与市场要素的平衡以及各组织行为要素之间的互补过程[5]。苏慧文通过对海尔流程市场链再造的案例进行研究,认为进行企业内部市场化改造,首先必须进行观念的创新,要充分发挥员工个人的创新积极性,提高员工的主人翁责任感,同时进行组织结构的改造,实行分权管理,建立内部市场价格体系[6]。陈高生认为企业内部有模拟的市场交易,这种交易应该既包括企业内各部门或个人之间的水平方向的交易,也包括上下级之间的交易。此外,内部市场交易的本质是部门之间的劳动交换[7]。

在实践层面,英国石油公司(简称BP)是最早实施企业内部温室气体排放权交易的企业。BP借助于企业内部排放交易体系,提前7年完成了到2010年将企业温室气体排放量降低到1990年的10%以下的目标。有学者通过对BP的研究认为,排放权交易比环境税和政府规制更有效[8]。此外壳牌石油公司、韩国的SK能源公司也开始着手实施企业内部温室气体排放权交易的相关工作。

目前已有的文献大多是对企业内部市场化的研究,对于在气候变化背景下的企业内部碳交易理论的研究较少,而相应的实践层面发展较快。因此,本文拟在已有理论和实践的基础上,提出符合企业实际情况的具有可操作性的碳交易市场的基本架构。

2 企业内部碳交易市场的机理与组成

企业内部碳交易市场是指参与温室气体排放权买卖的各个经济主体相互作用并得以决定其交易价格和交易数量的一种制度安排。通过构建内部碳交易市场来实现企业内部各部门的市场化,可充分运用市场机制的效率优势,在企业内部建立碳交易机制,优化温室气体排放权的配置,最终实现企业温室气体的有效减排。

部门市场化实际上就是把部门做成公司[9],使各部门成为企业内部碳交易市场中独立核算、自负盈亏的经济主体。这样就使得每个部门都具有双重性质:就企业整体而言,每个部门是企业的组成部分,即整体中的一个基本要素;从碳交易市场来看,每个部门又作为一个独立的经济主体参与到碳交易市场。而要把部门做成公司,就必须建立起企业内部完整的允许各部门参与的碳市场。

企业内部碳交易机制是建立在“总量管制和排放交易(cap and trade system)”理念上开展的。在各部门正式进入碳交易市场前,先由减排基金确定企业温室气体排放权的总量。减排基金是企业实施内部碳交易机制不可或缺的一部分,是为了实施企业内部碳交易机制而设立的一个相对独立的部门,直接对总裁负责。减排基金设定的企业温室气体排放权总量可用公式表示为:某减排期内企业温室气体排放权总量=观测期排放总量-减排期计划减排量。其中减排期是指为方便减排基金对各部门的碳排放量进行统计而设定的时间段。温室气体排放权总量的确定是实现部门市场化的前提和基础,同时也是构建企业内部碳交易市场的前提。在确定了企业温室气体排放权总量后,各部门就要正式进入到碳交易市场。

2.1 碳信用市场

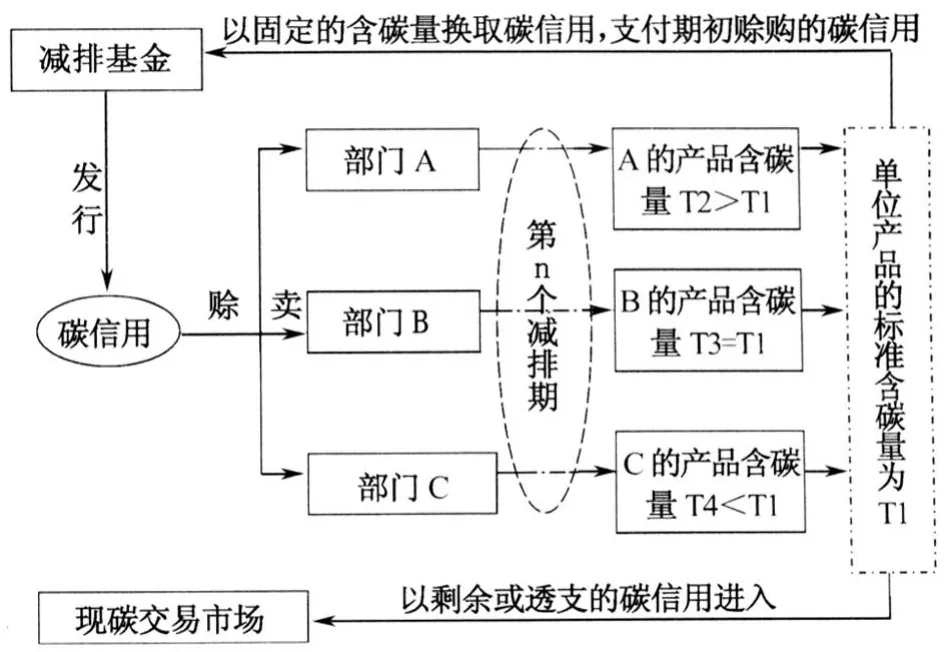

碳信用市场也叫碳分配市场,在这个市场中进行的是排放权的分配活动,这种分配实际上是一种碳信用的买卖活动。碳信用是一种泛指,包含了在碳交易市场上进行交易的各类产品形式,信用是指在以商业信用的方式买卖商品时,买方不立即支付现金,而是承诺在一定时期后再支付[10]。如图1所示,首先由减排基金根据核算出来的企业碳资源总量和计划减排量,发行相应数量的碳信用。每一单位的碳信用相当于同等数量的温室气体排放权,可以在现碳交易市场上进行买卖。碳信用除了具有流通和交易职能外,还可以作为生产要素投入到产品生产中去。

图1 碳信用市场图解Fig.1 Carbon trust market

在减排期初,生产部门通过赊购的方式从减排基金获取碳信用,将其投入到生产中去。由于碳信用是根据企业温室气体排放权总量发行的,碳信用的赊购存在一个上限,是根据观测期内各部门排放总量占企业排放总量的比例确定的。这样在生产期间因资源利用效率低、在碳项目市场上合作失败或产量增加等原因,就可能出现碳信用不足的问题。因此,当出现这些情况时就说明该部门超额排放且需要透支碳信用,就要进入现碳交易市场去购买碳信用来弥补透支的部分。

在一个减排期结束后,各部门就可以以减排基金确定的单位产品的标准含碳量换取碳信用,用换取的碳信用偿还期初从减排基金赊购的碳信用。为维护现碳交易市场的稳定,加强减排基金对现碳市场的干预,单位产品标准含碳量由减排基金制定,减排基金可根据现碳市场碳信用供需状况适时调整含碳量,但调整的上限要小于实施企业内部碳交易机制前的水平。单位产品标准含碳量T1的确定主要受两个因素影响:实施该机制前单位产品含碳量T0、实施后拟达到的单位产品含碳量降低的比率n(0<n<1)。用公式表示:T1=(1-n)T0。这是基于企业碳资源的总量的基础上对单位产品的含碳量进行限制,因此总量限制和单位产品含碳量的限制两者并不矛盾。

减排期结束后,各部门就要确定出本部门本期单位产品的含碳量,即:单位产品含碳量=本期消费的碳信用总量/产品数量。由于各部门的碳信用利用效率各不相同,因此各部门的单位产品含碳量就可能大于、等于或小于由减排基金确定的标准含碳量T1。如图1所示,排除通过碳项目市场获得的“经核证的减排量”(简称CER),假设部门A、B、C在一个减排期内将期初赊购的所有碳信用全部用于生产,且各部门产品产量均为Q。那么对于部门A而言,由于单位产品的含碳量T2>T1,部门A先以T1的固定含碳量换取数量为Q×T1的碳信用,在支付完期初赊购的碳信用之后,部门A的剩余碳信用LA=(T1-T2)×Q<0,说明该部门超额使用了分配的碳信用,因此必须进入到现碳交易市场中通过购买碳信用为其超额使用的这一部分资源付出相应的代价;同样,对于部门B而言,期末的剩余碳信用LB=(T1-T3)×Q=0,即部门B恰好完成了该减排期的减排任务,也就无需进入到现碳交易市场中进行交易;部门C的期末剩余的碳信用LC=(T1-T4)Q>0,说明该部门不仅完成了减排任务,还节余了一部分碳信用,因此可以选择进入现碳交易市场出售这部分碳信用给那些超额使用碳信用的部门以获取利润,也可以不进入市场而是把碳信用留下来供本部门在下一个减排期使用,从而减轻下一减排期的减排任务。

通过引入单位产品含碳量这个概念,可实现碳信用分配的市场化,从而提高碳信用分配的灵活性。当企业在某个减排期因内外部原因而需要增加或减少产量时,减排基金就可以灵活作出调整,适当增加或减少碳信用的发行数量。由于对单位产品的含碳量加以限制,同实施企业内部碳交易机制前相比,增加相同数量的产品产量并不影响企业减排目标的实现,这也就解决了企业发展与碳资源总量不足的问题。此外,由于各部门获取的碳信用的数量与产品产量成正比,这就激励各部门积极提高产量,降低单位产品含碳量。

2.2 碳项目市场

碳项目市场是以国际上基于项目的碳交易市场的基本理念为指导而构建的。国际上基于项目的碳交易市场主要是《京都议定书》中规定的联合履约机制和清洁发展机制。本文所论述的碳项目是指部门间开展项目合作,实现CER后,在相关部门间按协议进行分配,然后各部门在现碳交易市场上出售以获取利润,或者留作自用。碳项目市场包含两个子市场:技术换资源市场和联合减排市场。

2.2.1 技术换资源市场

各部门在努力提高本部门碳资源利用效率的同时,还可以为其他部门提供技术指导,以降低其单位产品的含碳量,为其节约温室气体排放权。但是在市场机制下,这种指导是对被指导部门的一种有偿的技术投资。

各部门在充分挖掘本部门的减排潜力的同时,会形成一些较为成熟的减排技术或经验方法。在市场机制的激励下,拥有先进技术和经验的部门会主动寻求需要技术的部门,并成为后者的投资方。如图2所示,在征得对方的同意后,合作双方就该项投资达成协议,并将项目结束后如何对项目成果即由该技术实现的CER进行分配写入协议中,然后开展技术投资。经过一个减排期,被投资部门根据期末资源剩余量进行排放权分配。在排除其它影响因素后,与上一个减排期期末资源剩余量相比,如果本期资源剩余量大于上期资源剩余量,差额部分就相当于在清洁发展机制下实现的CER,被投资部门就要将差额部分按照协议规定的比例分给投资部门,其余的归本部门,各部门在分配到相应的温室气体排放权后,就可将其在现碳交易市场上出售,或留作自用;而如果本期资源剩余量小于上期资源剩余量,就表明该项技术给被投资部门带来了损失,这时投资部门就要按照协议规定的比例进行赔偿,这时温室气体排放权就由投资部门流入到被投资部门,从而充分体现了投资的风险性,约束投资部门在进行投资前要做好充分的调研。

图2 技术换资源市场图解Fig.2 Technology and resources trading market

投资部门能否通过技术投资获取收益,以及收益的多少直接取决于该项技术能否在被投资部门中发挥最大效用,使得被投资部门温室气体排放权的期末剩余量最大。因此,在该子市场中,各经济主体之间是契约关系、合作关系,在其约束下,投资部门与被投资部门的利益就被捆绑在一起,这就要求投资部门对被投资部门高度负责。

2.2.2 联合减排市场

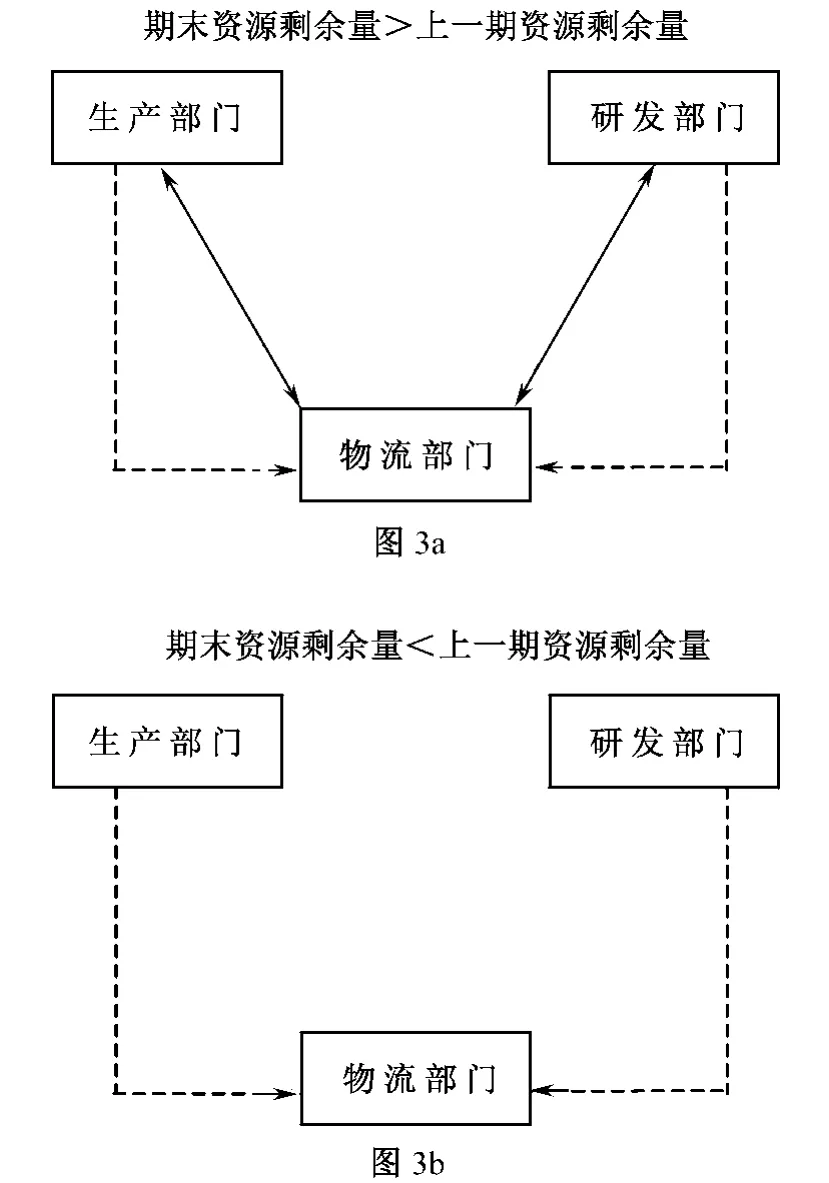

由于某些减排项目无法由一个部门独立完成,而是需要各个相关部门相互合作才能完成,这就为联合减排市场的存在提供了生存的空间。例如,产品的体积大、重量大,造成了在产品运输过程中温室气体排放量大。但物流部门只能通过调整产品的装载结构来实现单次运输的产品数量最大化,提高温室气体排放权的利用效率。这种调整是有限的,因而在达到一个极限后,物流部门就无法再通过调整装载结构来提高温室气体排放权的利用效率了。这就需要从产品的设计研发着手解决,同时还需要生产部门的极力配合才能完成(如图3中虚线箭头表示的关系)。物流部门要主动与研发部门和生产部门进行协商,在征得后者同意的情况下,三方可就物流部门提出的要求,在经过可行性调查研究后,就新的产品规格达成协议,同时将由于此项创新而实现的“经核证的减排量”的分配比例写入协议中,然后三方按照协议的规定展开合作。

同技术换资源市场一样,在经过一个减排期后,在排除其它影响提高温室气体排放权利用效率的因素后,如果物流部门本期的期末资源剩余量大于上期,那么就按照协议规定的比例将实现的CER在三方中进行分配(图3a中实线箭头所示)。与技术换资源市场不同的是,三方并不是投资与被投资的关系,因此在期末,如果物流部门的资源剩余量小于上期,所有的损失由物流部门自行承担(图3b,即没有多余的温室气体排放权在部门间产生流动)。参与项目的各部门也存在契约关系、合作关系。项目结束后,研发部门和生产部门根据项目实施结果和协议规定从中获取收益。此外,研发部门和生产部门还可以将在该项目中积累的先进经验和技术带到技术换资源市场中进行投资,以获取更多的收益。这样就极大的提升了研发部门和生产部门的积极性。

图3 联合减排市场温室气体排放权流向图——以物流部门为例Fig.3 Emission rights flow in the joint reduction market-a sample of logistics department

技术换资源市场和联合减排市场同属于碳项目市场,因此两者具有以下几点共同之处:一是都需要通过技术创新来提高温室气体排放权的利用效率;二是各部门之间是契约关系和合作关系;三是作用相同,都是通过构建市场、鼓励技术创新来提高企业的凝聚力和创新能力。

当然,这两个市场也有差异。首先,在技术换资源市场中,是拥有技术的部门主动寻求需要技术的部门,而在联合减排市场中,是需要技术的部门主动寻求其他部门共同进行创新;其次在技术换资源市场中由于技术的实用性问题,使得在该市场中对于提供技术的部门具有风险性,而在联合减排市场中,这种风险是不存在的。

与碳信用市场不同,低碳部门作为辅助部门也可参与到碳项目市场中来,前提是高碳部门需要其配合减排。如果达到预期目标,低碳部门也可从中获取一定的温室气体排放权并出售给超额排放的部门。

在碳项目市场中,各部门在企业温室气体排放权总量既定的前提下,通过技术创新提高温室气体排放权的利用效率,相对的扩大温室气体排放权的基础存量;而如果没有取得预期效果,甚至造成损失,就会相对的减少温室气体排放权的基础存量。因此,碳项目市场也为现碳交易市场提供了必要的供给和需求。

2.3 现碳交易市场

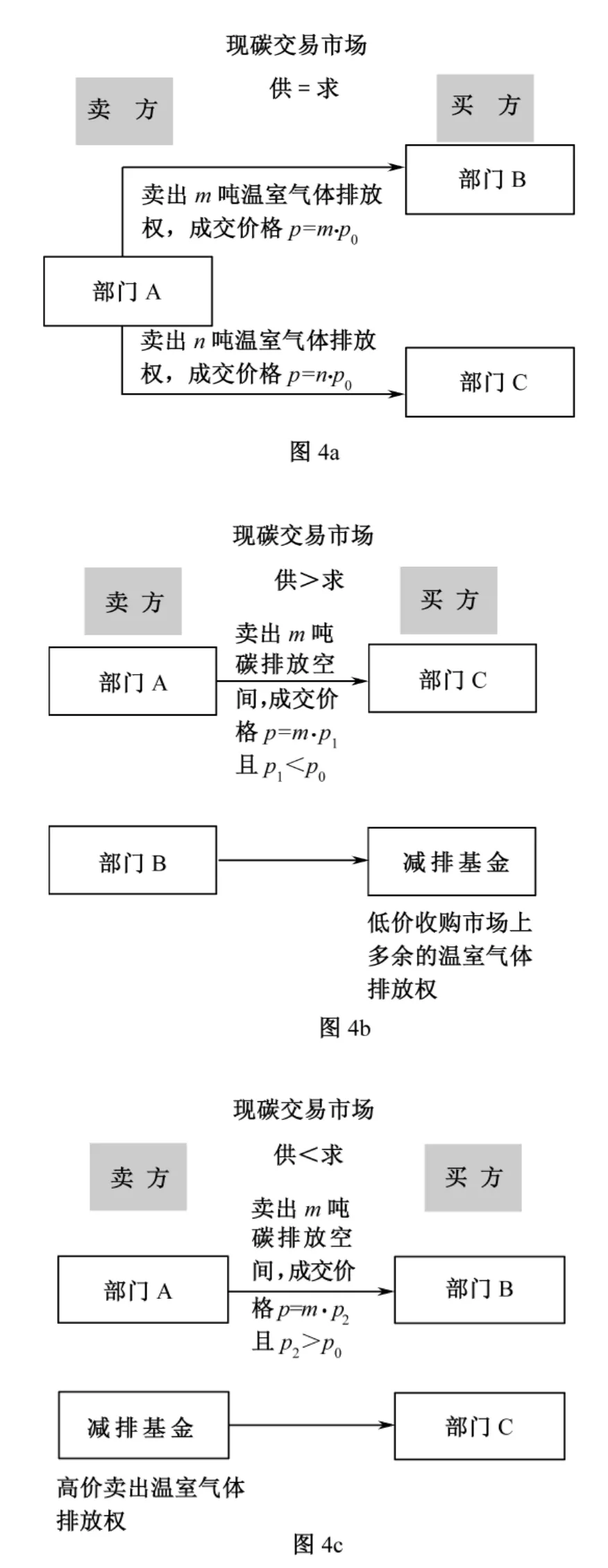

现碳交易是现货交易的一种。其实质上就是各个经济主体在现碳交易市场上即时或是在较短时间内进行温室气体排放权交收的一种交易方式。该市场又可称为1+N间的碳交易市场,1代表减排基金,N代表企业内其它部门,即参与该市场的经济主体是代表企业的减排基金和企业内的各部门。由于该市场中的各经济主体直接以货币为交换媒介进行交收的,因此称其为现碳交易市场。

在一个减排期期末,当各部门在结束以上两个市场的活动,且各项分配和赔偿均结束后,各部门温室气体排放权的剩余量可能会出现三种情况:大于零、等于零、小于零,于是就自然产生了买方和卖方。这时,在现碳交易市场就会出现温室气体排放权的供给大于、等于、或小于需求三种情况。当供给与需求相当时,就会形成一个买卖双方都认可的市场均衡价格(用p0表示),买卖双方在这一价格下就交易的数量达成协议,并完成交易(图4a)。当供给大于需求时,就会形成买方市场,这时,卖方之间展开竞争,最后在价格竞争机制的作用下形成一个新的市场均衡价格(用p1表示,且p1<p0),然后买卖双方在以该价格完成温室气体排放权的交易(图4b)。当然,如果温室气体排放权的市场均衡价格跌至卖家可承受的范围以外时,出于理性考虑,卖家可以选择不出售温室气体排放权,而是留下来待日后价格上涨时出售或者是供本部门日后使用。而当供给小于需求时,就形成了卖方市场,这时买家之间的竞争会将温室气体排放权的价格抬升至一个新的市场均衡点(用p2表示,且p2>p0),卖方就会从中获取更多收益(图4c)。这样一来,市场机制就被完全移植到企业内部的现碳交易市场中,实现了企业与市场的融合,充分利用市场的效率优势和优化资源配置的优势,实现温室气体排放权的优化配置和市场化运作。

在现碳交易市场上的温室气体排放权的供给与需求无论相等与否,由于卖方可以自由选择是否出售本部门的温室气体排放权,部分买家可能因此无法购买到足够的排放权,这会减弱现碳交易市场的效力,为此,减排基金业需要参与到现碳交易市场中去。但为了避免造成卖方的利益损失,只有当市场均衡价格已经形成之后,减排基金才能正式参与到该市场中。因此在现碳交易市场上,减排基金实际上是在进行低价买入(p1)、高价卖出(p2)温室气体排放权的活动。为使现碳交易市场能够有序进行,在碳交易市场机制实施的初期,减排基金可以在没有温室气体排放权的情况下出售资源,然后在规定的期限内以合理的价格购入资源来弥补。

图4 现碳交易市场温室气体排放权流向图Fig.4 Emission rights flow in the actual carbon trading market

此外,当现碳交易市场上的温室气体排放权供需出现严重失衡时,减排基金就要采取相应的短期或长期工具来解决该问题,维护温室气体排放权价格稳定,保护买卖双方利益。当市场上温室气体排放权的供给严重大于需求,且超额供给来自多数部门时,就说明各部门的温室气体排放权利用率普遍提高,市场出现“通碳膨胀”,卖方利益受损。这时,减排基金除了要以已经形成的市场均衡价格回购温室气体排放权,解决短期碳信用供给过剩外,还要降低单位产品标准含碳量,减少市场上温室气体排放权的流通数量。同理,当现碳交易市场出现需求过旺,而供给严重不足时,减排基金就要提高单位产品的标准含碳量,当然碳含量的提高要设定一个上限,即必须小于实施碳交易机制前的水平,增加市场上的碳流量,同时以形成的市场均衡价格出售手中的碳信用,弥补市场短期内的供给不足问题。如果市场上超额供给或超额需求是由于个别部门引起且不具有普遍意义时,减排基金只需要采取短期措施弥补市场供给或需求不足,而无需采取长期工具。

3 总结

企业内部碳交易的三个子市场是一个统一的、不可分割的整体,既存在差别,又互为联系。碳信用市场是基于配额的碳交易产生的,是企业内部碳交易市场的基础市场,如果没有该市场,各部门就无法获取用于生产的温室气体排放权。碳项目市场是基于项目的碳交易而产生的,该市场为各部门之间的合作提供了一个平台,使得内部合作更加规范,避免了部门之间因利益纠纷而引起的摩擦,并能激励技术创新,提高企业整体创新能力。现碳交易市场是企业内部碳交易市场的核心市场,其意义主要在于通过引入价格竞争机制让超额排放的部门受到惩罚,积极减排的部门受到奖励。如果没有现碳交易市场,那么不仅碳信用市场和碳项目市场失去意义,而且各部门就无法及时得到应有的奖惩,从而影响减排积极性。

总之,企业内部碳交易市场的构建是通过市场化运作转变企业经营理念,加强企业温室气体减排主动性和积极性的重要方式,也是推动企业将应对气候变化从成本看作利润,从风险看作机遇的有效举措。但其良好运作离不开企业内部保障机制的建设,包括减排基金的合理设置、产权的明晰以及内部监督机制的建立等。而且,在企业内部碳交易市场的理论架构建设后,尚有许多具体内容需要深入探究。例如,各部门温室气体排放权空间总量的合理配置,减排基金运作的可行性,现碳交易市场上的温室气体排放权定价问题,以及实施企业内部碳交易机制的成本效益分析等。另外,与BP等国外大型企业不同的是,我国大多数企业都没有温室气体排放的完整的数据记录,这为设置减排基数带来了困难,也就是说在我国企业内部实施碳交易机制的可能性、必要性和必然性问题也有待进一步探讨。而这个机制框架的提出恰恰为研究以上问题提供了重要的理论基础。随着全球变暖的加剧和企业对该问题的关注,如何通过市场化运营方式加强企业减排的主动性、提高减排效率必然将成为未来研究的重要领域之一。

致谢:感谢聂利彬、岳杰、魏东等为此文的完成提供的建议和帮助。

(编辑:温武军)

References)

[1]福斯特·莱因哈特,理查德·维尔特.企业管理与自然环境[M].大连:东北财经大学出版社,2000:52.[Reinhardt F L,Vietor R H K.The Business Management and Natural Environment[M].Dalian:Dongbei University of Finance Press,2000:52.]

[2]Esty D C,Winston A S.Green to Gold:How Smart Companies Use Environmental Strategy to Innovate, Create Value, and Build Competitive Advantage[M].New Haven and London:Yale University Press,2006:33.

[3]罗纳德·科斯.企业的性质[C]//奥利弗·威廉姆森等.企业的性质[M].北京:商务印书馆,2007:24.[Coase R H.The Nature of the Firm[C]//Williamson O,The nature of the Firm[M].Beijing:The Commercial Press,2007:24]

[4]迈克尔·迪屈奇.交易成本经济学[M].北京:经济科学出版社,1999:44.[Ditriech M.Economics of Transaction Costs[M].Beijing:Economic Science Press,1999:44.]

[5]冯俭.论企业管理市场化的本质[J].南开管理评论,2003,(5):24 - 29.[Feng Jian.The Nature of Marketalizing Enterprises Management.Nankai Business Review,2003,(5):24 -29]

[6]苏慧文.海尔管理变革:市场链与业务流程再造[J].南开管理评论,2001,(1):42 - 49.[Su Huiwen.Haier’s Managerial Inovation:Market Chain and Business Process Re-engineering[J].Nankai Business Review,2001,(1):42 -49.]

[7]陈高生.企业内部市场化——大型企业的一种管理模式[M].北京:经济管 理 出版社,2008:51,76,113.[Chen Gaosheng.Enterprise Internal Marketalization-A Management Model for Large Enterprises[M].Beijing:Economics and Management Press,2008:51,76,113.]

[8]Akhurst M,Morgheim J,Lewis R.Greenhouse Gas Emissions Trading in BP[J].Energy Policy,2003,(31):657 -663.

[9]李海舰,郭树民.企业市场化研究:基于案例的视角[J].中国工业经济,2008,(8):120 - 131.[Li Haijian,Guo Shumin.The Research of Enterprise Marketalization-A Case Study[J].China Industry Economy,2008,(8):120 -131.]

[10]张懋麒,陆根法.碳交易市场机制分析[J].环境保护,2009,(2):78 -81.[Zhang Mengqi,Lu Genfa.The Analysis of Carbon Trading Mechanism[J].Environmental Protection,2009,(2):78 -81.]