我国苹果生产与贸易统计分析

2011-06-21■张放

■ 张 放

苹果是我国第一大水果,产量占全国水果(含瓜果类)总产量的1/4以上。苹果也是我国鲜果出口量最大的水果,其出口量占我国水果出口总量的1/3以上。同时,我国又是全球最大的苹果生产国和出口国,收获面积和产量均占全球苹果收获面积和产量的40%以上,出口量占全球苹果出口量的15%左右。

一、生产概况

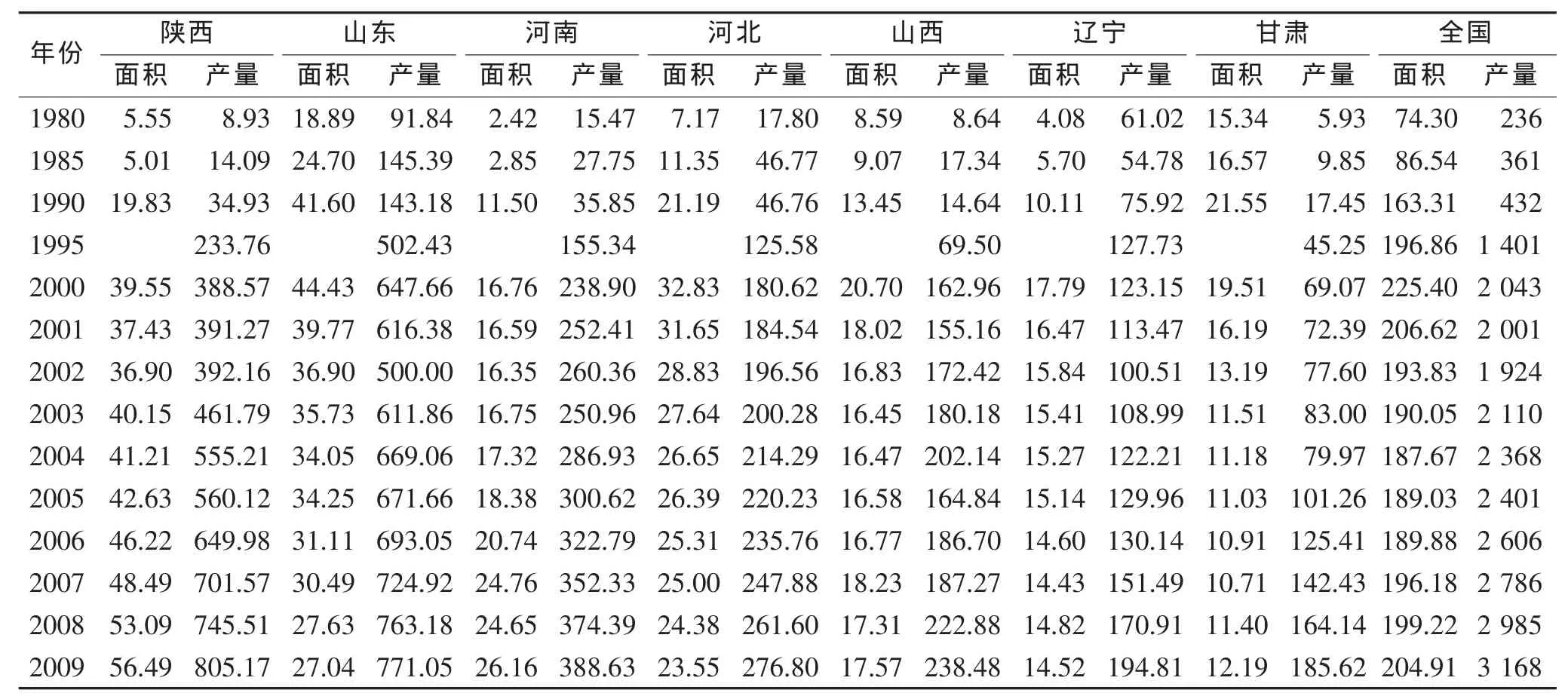

20世纪80年代中期以来我国苹果生产得到快速发展,栽培面积不断扩大,到90年代中期达到顶峰,近300万hm2。之后,随着品种结构和区域布局的调整,栽培面积有所回落,21世纪以来稳定在200万hm2左右,仅次于柑桔;而苹果产量自上世纪90年代以来便持续增长,21世纪以来虽然规模有所压缩,但产量增长势头不减,到2009年已突破3000万t(见表1),是我国产量最大的水果。

我国内地31个省(市、区)除广东、广西、海南、江西、湖南和浙江近几年无苹果生产统计资料外,其他25个省(市、区)均有苹果生产统计。其中,陕西、山东、河南、河北、山西、辽宁和甘肃是我国苹果主产区,自上世纪90年代以来栽培面积均保持在10万hm2以上,产量近几年都已突破100万t,这7个省苹果面积和产量分别占全国苹果栽培面积和产量的85%左右和90%左右。

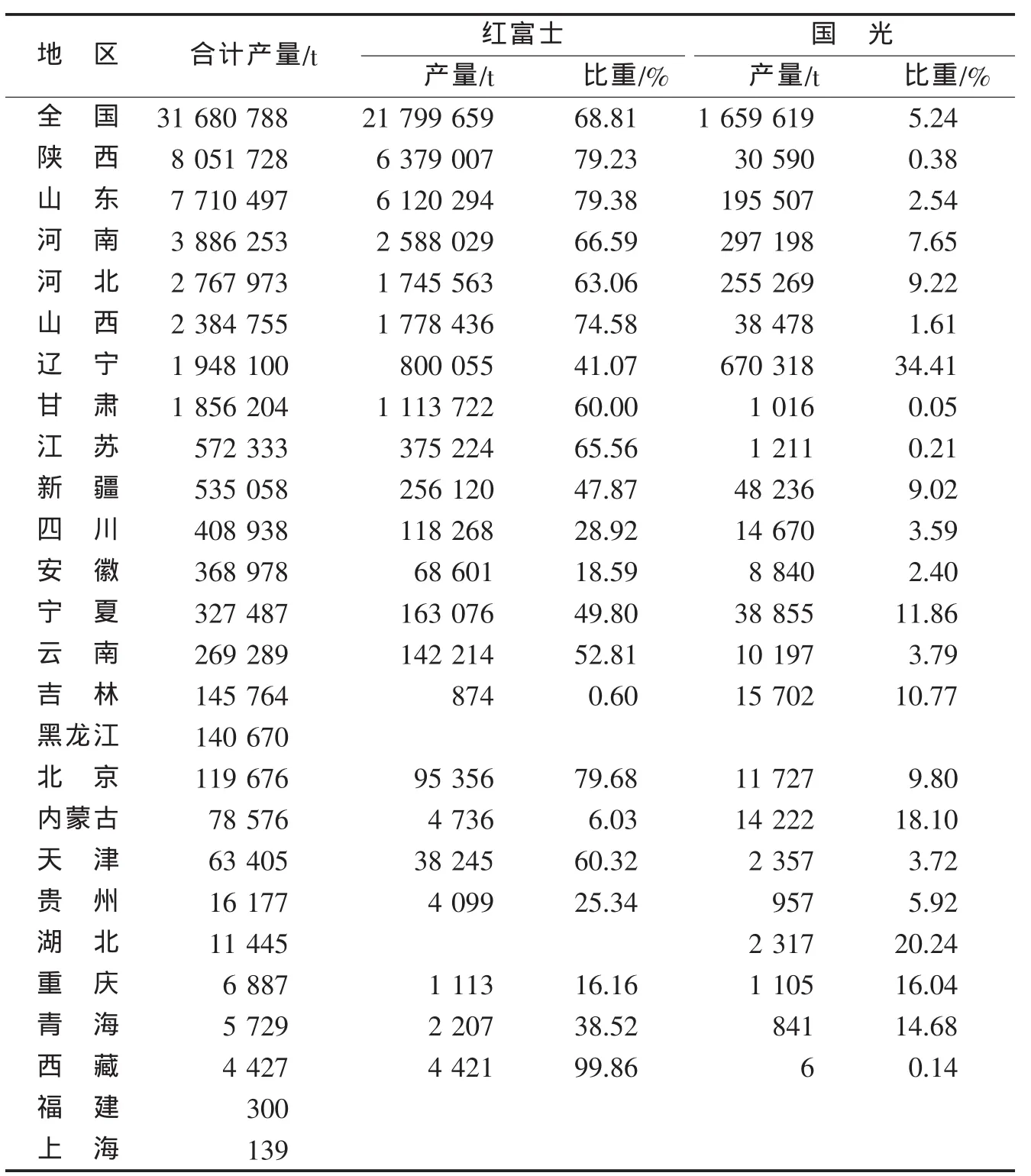

从品种来看,我国苹果主栽品种相对单一的现状仍未得到有效改变,红富士栽培面积和产量均占苹果栽培总面积和总产量的60%以上(见表2);早、中熟品种栽植比例偏低,晚熟品种过多,成熟期过于集中,采后销售压力大,市场风险高,果农收益较难保障。

二、进出口统计

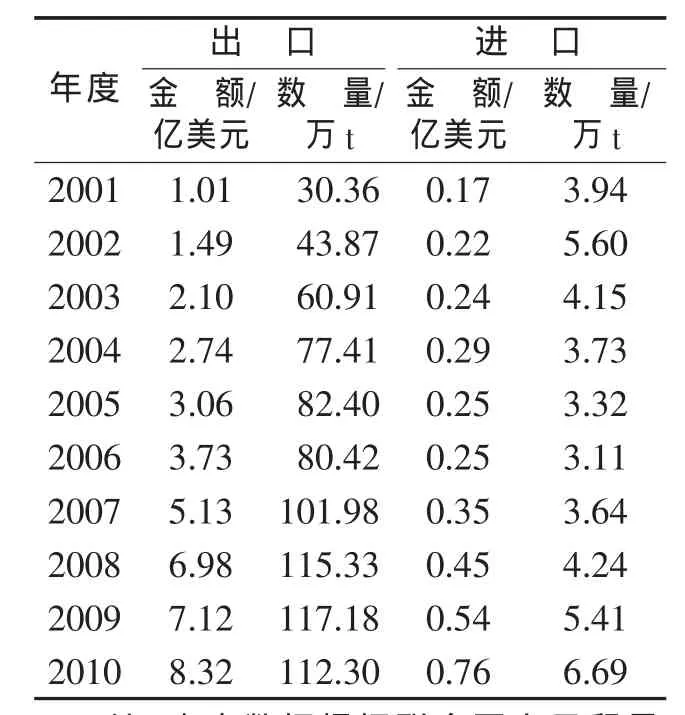

近10年来,我国苹果进出口贸易稳步增长,目前贸易总量已达120万t左右,贸易总额在10亿美元以上,贸易顺差显著。其中,出口量自2007年突破100万t(见表3),是全球最大、也是唯一一个出口量上百万吨的国家。随着我国苹果品种结构的进一步优化和果品质量的进一步提高,在出口外部环境渐好的情况下,我国苹果出口量有望继续保持增长的势头,贸易顺差将进一步加大。

(一)出口

联合国商品贸易数据库(UNComtrade)的统计数据(与我国海关统计数据一致)表明,近10年我国苹果出口市场呈扩大趋势,从本世纪初的40余个国家和地区增加到目前的80个左右。2001年,我国出口苹果30.36万t,出口市场有45个;其中,亚洲市场29个,欧洲市场9个;出口量排前10位的市场分别是俄罗斯、马来西亚、缅甸、印度尼西亚、新加坡、菲律宾、中国香港、泰国、蒙古和越南等,除排首位的俄罗斯外,其余的均是邻近的亚洲市场。2008年是近10年我国苹果出口国家和地区最多的一年,共有89个,其中,亚洲40个,欧洲21个,非洲19个,美洲7个,大洋洲2个。与2001年相比,我国苹果出口市场有了较大拓宽,非洲市场增加最多,达15个;大洋洲增加最少,仅1个。从出口量排位来看,出口量居前10位的市场中,排首位的仍是欧洲的俄罗斯,之后的9个市场也都是与我国相邻的亚洲国家和地区,分别是越南、印度尼西亚、哈萨克斯坦、泰国、菲律宾、马来西亚、沙特阿拉伯、孟加拉和阿拉伯联合酋长国。2010年中国苹果出口市场有所缩减,仅72个,其中,亚洲 37个,欧洲15个,非洲15个,美洲4个,大洋州1个。总体来看,近10年中国苹果出口亚洲和大洋洲市场相对稳定,而欧洲、非洲和美洲市场变化较大。

表1 近30年我国苹果主产区生产情况

表2 2009年我国苹果分品种产量

表3 近10年中国苹果进出口情况

随着出口市场的不断扩大,中国苹果出口量也逐年增加,其中,出口亚洲、欧洲和非洲的数量近10年总体呈增加趋势,出口美洲的数量相对稳定,出口大洋洲的数量较少且波动较大。其中,出口亚洲的数量最多,所占比重也最大,达74%~82%,而且数量和比重均呈逐年增长趋势;出口欧洲市场的数量居其次,尽管在不断增加(近3年有所下降),但所占比重相对稳定,在22%左右徘徊(近3年有所下降);出口非洲的数量较少,所占比重也较小,但近10年出口量及其占中国苹果出口总量的比重则呈稳步增长趋势(见表 4),由本世纪初的不足0.1%上升到1%以上。2010年我国分别向五大洲出口苹果917185、188345、12829、4563 和 31t,分别占我国苹果出口总量的81.68%、16.77%、1.14%、0.41% 和0.0028%;与2001年相比,所占比重,出口亚洲、非洲、美洲的比重分别增加了 5.62、1.05和 0.39个百分点,出口欧洲和大洋洲的比重分别减少了7.06和0.0005个百分点。

从单个出口市场来看,2001—2010年俄罗斯一直是中国苹果最大的出口市场,近几年中国苹果出口俄罗斯的数量一直维持在10万t以上,占中国苹果出口总量的15%~21%(见图 1); 马来西亚、印度尼西亚、菲律宾、泰国和越南是近10年中国苹果出口量一直位居前10位的市场;除俄罗斯外,荷兰作为另外一个欧洲国家,曾于2003、2004年跻身中国苹果出口量排名前10位的目标市场,其余均为亚洲市场,尤其是近邻的东南亚国家和地区居多。

(二)进口

我国进口苹果数量不多,进口苹果来源较窄且相对稳定。近10年我国进口苹果数量稳步增加,已由过去的不足4万t增加至6万t左右;但由于出口苹果数量的大幅增长,进口苹果占我国苹果贸易总量的比重仍呈下降趋势,由过去的10%以上降至3%~6%。我国进口苹果来源于4~6个国家,其中,美国、日本、智利和新西兰是相对稳定的4个供货国。2001—2010年,我国进口智利苹果呈大幅增加趋势,目前智利已是中国进口苹果的主要供应国,进口量占中国进口苹果总量的比重由过去的11%左右增加至75%以上。中国每年进口美国苹果的数量相对稳定,大都在2万t左右波动。由于中国进口智利苹果数量的大幅增加,美国苹果占中国进口苹果的比重逐年下降,已由过去的60%左右下降至30%左右。中国每年都要从日本进口苹果,但数量相对较少,近几年虽有所增加,但仍不足500t,占中国进口苹果的比重绝大多数年份均不足1%。

表4 2001—2010年我国苹果出口市场洲际分布及变化情况

从价格(根据UNComtrade提供的进出口额与进出口量数据计算而来,下同)来看,近10年中国进口苹果价格不断上涨,从0.40美元/kg上涨至1美元/kg左右。中国进口的日本苹果价格最高,是进口均价的1.69~20.89倍,但年度间波动较大;进口的美国苹果和智利苹果价格相当,目前都已涨至1美元/kg以上。2010年中国进口日本、美国、智利苹果的价格分别为5.57、1.26和 1.06美元/kg。

三、主要出口市场分析

俄罗斯、印度尼西亚、越南、泰国、马来西亚和菲律宾是我国苹果主要的传统出口市场,近10年出口至这些国家的苹果数量一直位居我国苹果出口市场前10位,每年我国出口至这些国家的苹果占我国苹果出口总量的55%~70%。提高中国苹果在这些市场的竞争优势,对确保我国苹果出口稳步扩大具有重要意义。

(一)俄罗斯

长期以来,俄罗斯一直是我国最大的苹果出口市场,2001—2008年出口量呈稳步增长态势,从2001年的6.13万t增长至2008年的23.64万 t,增长了285.78%,为历史最高;2009—2010年有所回落,2010年出口量仅 17.89万 t,与2008年相比减少了 24.31%,与2001年相比增加了191.99%。

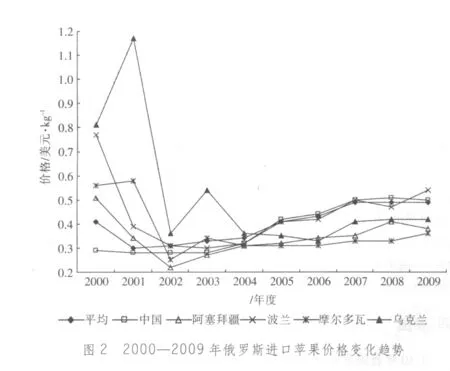

2006年以来俄罗斯便稳居全球苹果第一大进口国,进口量不断增长,2008年开始突破 100万 t,占全球进口苹果总量的15%以上。俄罗斯向UNComtrade提供的数据表明,俄罗斯进口苹果主要来自邻近的中国以及西亚、东欧、西欧和南美的一些国家和地区;近几年俄罗斯进口苹果数量大幅增加主要是由于进口中国及东欧一些国家如波兰、阿塞拜疆、摩尔多瓦和乌克兰等国苹果数量的大幅增加,而进口西欧及南美国家苹果的数量相对稳定。

从近10年俄罗斯进口苹果变化趋势来看,中国苹果出口俄罗斯的竞争压力主要来自阿塞拜疆、波兰、摩尔多瓦和立陶宛等国。从区位优势来看,这几个国家都与俄罗斯相邻,与俄罗斯均保持着较好的传统贸易关系。从进口量来看,近10年俄罗斯进口中国、阿塞拜疆和乌克兰苹果的数量均保持着稳定增长态势(2009年进口中国、阿塞拜疆苹果数量有所下降,估计是因进口波兰苹果数量大幅增加所致),而进口波兰、摩尔多瓦苹果的数量年度间变化较大。从价格来看,与西欧及南美国家苹果价格相比,俄罗斯进口中国及西亚、东欧一些国家苹果价格相对较低,尤其是进口阿塞拜疆、摩尔多瓦和乌克兰苹果的价格近几年均低于其进口均价,而进口中国和波兰苹果价格与进口均价基本持平(见图2)。从苹果生产来看,中国是全球最大的苹果生产国,出口量不足生产量的4%,出口潜力巨大,其他几个国家苹果生产规模相对较小。其中,波兰年产量在100万~300万t间波动(文中若无说明的生产数据均来自联合国粮农组织统计数据库),俄罗斯进口波兰苹果占波兰苹果总产量的5%~20%;乌克兰年产量在80万t左右徘徊,俄罗斯进口量占其苹果产量的1%~7%;摩尔多瓦年产量在20万~50万t间波动,俄罗斯进口量占其生产量的5%~65%;阿塞拜疆产量虽呈逐年增长态势,但目前也仅20万t,俄罗斯进口量占其产量的7%~60%。另外,受冻害、干旱等自然灾害影响,波兰、摩尔多瓦苹果生产起伏很大,近10年凡是两国苹果丰产年,两国苹果出口俄罗斯的数量均较多,其中,波兰通常会一跃而成为俄罗斯进口苹果最大的供应国,并对其他国家苹果对俄罗斯出口造成一定冲击。因此,中国苹果出口俄罗斯除要在质量上继续保持优势外,还应注意控制贸易成本,提高和巩固价格优势;同时,关注竞争对手的苹果生产与贸易动态,及时调整贸易策略,确保中国苹果在俄罗斯市场的稳步扩大。

(二)印度尼西亚

印度尼西亚(简称印尼)是中国苹果出口比较稳定且增长明显的重要市场,2007年出口量便突破 10万 t,2010年达 15万 t余。中国苹果在印尼进口苹果中所占比重逐年增加,目前已达70%以上。

近10年印尼进口苹果数量呈稳步增长态势,到2010年已接近20万t。印尼向UNComtrade提供的数据表明,近10年印尼进口苹果来源地相对稳定,一直保持在20个左右。美国和中国是印尼进口苹果主要供应国,而且随着印尼进口苹果的逐年增加,美国和中国苹果占印尼进口苹果的比重也越来越大,由2000年的82.01%增加至2010年的96.97%。在进口中国苹果不断增长的同时,印尼进口美国苹果却相对稳定,一直在3万~5万t间小幅波动,变化不大。从价格来看,印尼进口中国与美国苹果的价格与其进口均价变化基本一致,而且三者差距不大,进口中国苹果的价格优势不明显(见图3)。相对于美国而言,中国与印尼距离较近,同属中国—东盟自由贸易区,区域优势突出;另外,印尼是全球海外华人最多的国家之一,中国苹果在印尼相对美国苹果更受欢迎。为此,中国苹果出口印尼,在已经占有绝对市场优势的情况下,应利用中国—东盟自由贸易区的相关政策,努力提高果品质量,降低出口贸易成本,进一步凸显价格优势;积极研究和分析印尼市场相关变化,及时调整出口策略,确保出口稳定,降低贸易风险。

(三)越南

越南是近年我国苹果出口量在10万t以上的另一个国家。近10年我国苹果出口越南尽管有些起伏,但总体呈增长态势,2008年开始突破 10万 t,2009年增至16.28万 t;2010年有所回落,仅10.99 万 t。

据越南提供给UNComtrade的数据,越南进口苹果来源相对较窄且稳定,近10年一直维持10~13个,没有大的变化;进口量则不断增长,由本世纪初的1万t左右增加至近年的2.5万t左右。2003年以来,越南进口苹果95%以上都来自中国和美国,其中80%以上来自中国,来自美国的占14%左右;进口价格与进口均价一致。而其他国家和地区向UNComtrade提供的数据表明,每年对越南出口苹果的国家和地区有10个左右,中国和美国是对越南出口苹果数量最多的两个国家,近10年美国苹果出口越南的数量年度间波动较大,大多数年份保持在2000 ~3000t, 个 别 年 份 (如2008、2010 年)达到 9000t余。从价格看,近10年中国苹果出口越南的价格涨幅不大,维持在0.25~0.46美元/kg,而美国苹果出口越南的价格不断上涨,近几年已突破1美元/kg;其他国家和地区的苹果出口越南的价格也相对较高,中国苹果出口越南的价格优势突出。

总体看来,中国与越南毗邻,出口贸易成本低,中国苹果出口越南优势突出。在确保出口苹果质量前提下,随着越南进口苹果的稳步增长,中国苹果出口越南有望继续保持增长态势。

(四)泰国

近10年我国苹果出口泰国的数量稳步增长,到2010年已接近10 万 t,达 9.55 万 t。

据泰国向UNComtrade提供的数据,近10年泰国进口苹果数量稳步增长,由本世纪初的5万t左右增长至现在的近13万t。泰国进口苹果来源于全球10多个国家和地区,而中国、新西兰、美国和法国是主要供应国,来自这些国家的苹果占泰国进口苹果总量的90%~99%。其中,进口中国苹果数量最多,占80%左右;其次是美国苹果,占11%左右。在进口中国苹果数量持续增长的同时,泰国进口美国苹果的数量近10年则基本稳定,保持在1万t左右;进口法国苹果的数量也维持在3000t左右,变化不大;进口新西兰苹果的数量则呈增长态势,尤其是近3年增长明显,2010年已达1.36万t。从价格看,在泰国所进口苹果中,中国苹果价格几乎处于最低,价格优势突出(见图4)。另外,中国与泰国毗邻,中泰果蔬贸易早就实行了零关税,因此,中国苹果出口泰国具有很强的竞争力,在确保产品质量的前提下,根据市场需求变化特点,积极调整贸易策略,相信中国苹果在泰国进口苹果中的比重会进一步提高。

(五)马来西亚

近10年中国苹果出口马来西亚的数量相对稳定,大多数年份均维持在4万~5万t。马来西亚是中国苹果又一个比较大且相对稳定的出口市场。

据马来西亚向UNComtrade提供的数据,近10年马来西亚进口苹果数量总体呈增长趋势,到2010年已突破10万t,达10.29万t, 与2000年相比增长了48.41%。马来西亚进口苹果来自全球20个左右的国家和地区,主要来自中国、南非、新西兰、美国和法国,近几年马来西亚从这几个国家进口的苹果占其进口苹果总量的98%以上。其中,进口南非苹果数量增长显著,已由本世纪初的1万t左右增加至近4万t,所占比重也由过去的15%左右上升到40%左右;进口中国苹果的数量在4万t左右波动,占其进口苹果的40%左右;进口美国苹果在1万t左右。另外,近10年马来西亚进口澳大利亚苹果的数量急剧下降,已由本世纪初的近万吨减至几百吨。从价格看,近10年马来西亚进口苹果价格呈上涨态势,但与其他国家相比,进口均价相对较低,目前仅0.50美元/kg左右。在马来西亚进口苹果中,来自上述几个国家的苹果进口价格差距不大,并与进口均价基本一致,各国价格优势及劣势不明显;近几年进口中国苹果的价格略高于其他几个国家。因此,中国苹果要扩大马来西亚市场,还面临着成本等多方面的限制因素,需要进一步控制贸易成本,积极研究马来西亚民众消费习惯和市场需求特点,调整出口策略,确保稳中有增。

(六)菲律宾

近10年中国苹果出口菲律宾总体呈增长趋势,2009年创历史新高,达8.14万t,比2000年增长了46.66%;2010年出口量有所下降,仅6.43万t。

据菲律宾提供给UNComtrade的数据,近10年菲律宾进口苹果数量总体稳定,在5万~8万t间波动,近5年则一直保持在7万t余。菲律宾进口苹果来源地近年有减少趋势,已由本世纪初的14个左右减少至几个。中国是其最大供货国,中国苹果占菲律宾进口苹果的比重近几年维持在91%~96%之间;其次是美国,美国苹果所占比重维持在3%~7%间;近4年中国和美国苹果占了菲律宾进口苹果的99%以上。总体来看,近10年菲律宾进口中国苹果呈小幅增长态势,而进口美国苹果年度间变化较大,多数年份在0.2万~0.5万t间波动。从价格看,近10年菲律宾进口苹果价格总体呈上涨趋势,目前均价已达0.60美元/kg;进口美国苹果价格明显高于均价和中国苹果,进口中国苹果价格略低于进口均价,两者基本持平(见图5);相比美国苹果,进口中国苹果具有一定的价格优势。不过,由于菲律宾进口苹果总体趋稳,加之中国苹果已占据了绝对市场优势,因此,中国苹果出口菲律宾短期内不会出现大的增长,确保对其稳定出口是当下第一要务。

总体来看,中国苹果在亚洲尤其是东南亚地区已经占有绝对的市场优势,出口量大幅增加的可能性很小;而对于俄罗斯等欧洲及西亚市场来讲,我国苹果出口还有很大的潜力。