美国对华反倾销裁决影响因素实证分析

2011-06-03周灏

周 灏

(武汉纺织大学 经济学院,湖北 武汉 430073)

一、美国对华反倾销裁决情况概述

根据“全球反倾销数据库”的统计,终裁期为1995年1月到2010年6月期间,美国对华反倾销已有最终裁决结果的案件共计88起。其中有部分案件是在1995年之前立案的,但是最终裁决时间是在1995年之后的案件也统计在内了。终裁的涉案产品涉及面非常广,涵盖了农产品、水产品、贱金属、纺织品、电器设备、机械产品、化工产品、矿石、家具、纸、五金等各类。在上述统计中,倾销裁决和损害裁决均为肯定性裁决的案件计入实施最终反倾销措施的案件数量中。采用“中止协议”的案件也计入实施最终反倾销措施的案件数量中,因为“中止协议”其实就是一个折衷了的最终反倾销措施。上述88个反倾销案件中,有14个案件没有实施最终反倾销措施,74个案件被实施最终反倾销措施,具体裁决结果分布见图1。

图1 终裁期为1995.1.-2010.6.的美国对华反倾销案件的裁决结果分布

二、文献综述

(一)国外研究

1.经济因素

学者们的研究中对经济因素给予了较多的关注。Baldwin和Steagall(1994)使用了反倾销调查案件的经济数据通过probit模型研究了20世纪80年代美国国际贸易委员会(ITC)裁定反倾销的损害结果的经济因素。[1]Czinkota和Kotabe(1997)通过对1980-1992年间的美国反倾销案件的研究,发现在美国国际贸易委员会反倾销裁决中,当前的进口渗透率对裁决会产生影响,但来自于日本和其它亚洲国家的进口对于裁决结果影响不大。[2]Mah(2000)研究了在美国国际贸易委员会的反倾销裁决中的宏观经济影响因素。Johansen协整检验的结果显示肯定性反倾销裁决的百分率增长和贸易差额之间存在长期均衡关系,肯定性反倾销裁决的百分率增长被认为是经济增长降低的原因。[3]Sabry(2000)实证研究的结果显示进口渗透率、资本利用和美国商务部(DOC)的倾销评估在解释美国反倾销诉讼裁决的结果时是显著影响因素。[4]Lee和Mah(2003)通过对1975-1999年的反倾销案件的实证分析,显示增长的进口渗透率对美国国际贸易委员会的肯定性裁决的百分率存在肯定性影响。[5]Mah(2006)使用美国数据揭示了反倾销中损害裁决的影响因素,实证结果显示所有的美国国际贸易委员会委员都会考虑涉案产业的利润的变化,利润与销售额比的变化影响到少数委员的行为。[6]

2.政治因素和混合性因素

除了经济因素外,学者们还发现诸如政治因素、包括制度和社会压力等因素在内的混合因素等也会对反倾销裁决结果产生影响。Moore(1992)分析了美国国际贸易委员会在1980-1986年间的反倾销裁决,研究显示政治因素能帮助预测委员会裁决结果。如果诉讼方的支持者是参议院监管委员会的成员,则对诉讼方有利。裁决中也发现可能对欠发达国家的出口存在偏见的证据。[7]Lee和Mah(2003)通过1975-1999年美国反倾销案件的实证分析,发现民主党的委员比共和党的委员对于宏观经济状况的变化更为敏感,而且有强烈的证据显示WTO制度的开始和随之而来的争端解决机制的建立降低了肯定性损害裁决的可能性。[5]Gupta和Panagariya(2006)的实证研究显示反倾销案件中的损害调查被美国国际贸易委员会操纵,并发现长期拥有总的市场份额的涉案被告公司越多,肯定性裁决的可能性就越高。[8]Czinkota和Kotabe(1997)发现即使在市场不断增长的情况下,大公司面临国外竞争者时使用反倾销的手段能获得战略性保护,而处于更为“原子状态”竞争产业的小公司只有在市场萎缩的情况下才可能获得这样的保护。[2]Mah(2000)发现在美国国际贸易委员会的反倾销裁决中存在派系的特征。[3]Kim E.和 M.Kim(2007) 使用了美国1947-1999年间反倾销的年度时间序列数据,认为国际政治和国内社会方面在美国反倾销裁决中具有支配地位,特别是国际压力和利益集团的组织水平对于美国反倾销的裁决有高度的相关性。[9]

(二)国内研究

国内专门针对美国对华反倾销裁决影响因素研究的文献则更为稀缺,仅有极少数学者对此进行了研究。沈国兵(2007)基于时间序列运用负二项计数模型发现:美国工业生产增长率下降、失业率增加、从中国进口渗透率提高和美元对人民币实际汇率变动率上升,会增加美国对中国最终反倾销措施数量;而美国对中国出口比重增加,会降低对中国最终反倾销措施数量。[10]李坤望、王孝松(2008)则采用经验分析方法,对1980至2005年美国对华反倾销案件裁定结果和影响因素进行了研究,认为:案件申诉者的政治势力对税率裁定结果的影响最为重要,是美国对华反倾销呈现出歧视性的首要原因;反倾销税率裁定结果还依赖于中美双边贸易状况和涉案产品所属部门等因素,而其他政治经济因素均不能对裁定结果产生显著影响。[11]

我们发现,无论是国外文献还是国内文献,在对于反倾销裁决影响因素的实证研究中,几乎都是以时间序列为基础,且基本上只考察宏观影响因素,这在一定程度上降低了分析的有效性。本文与其它研究的不同之处在于:不采用时间序列;在考察宏观因素的同时,重点考察微观因素的影响。本文认为,在反倾销的裁决中,其实进口国主要是针对具体案件本身的微观因素(如涉案产品的价格、数量等)进行倾销以及损害的裁决,即使在同样的宏观因素背景的情况下,由于涉案产品的微观变量的差异也会导致裁决结果截然不同。

三、变量选取及理论分析

本文在重点考察涉案产品的微观影响因素的同时也兼顾宏观影响因素的分析,选择影响因素时还需要避免各个因素之间存在严重的多重共线性问题而导致结果失真。

(一)涉案产品的微观影响因素

涉案产品的微观影响因素是指具体到某一种涉案产品的相关微观变量。在反倾销影响因素的研究中,有关涉案产品的微观变量的统计和收集较为困难,这是针对涉案产品本身的实证分析缺乏的原因之一。涉案产品微观变量(如价格、数量等)的变动其实是进口国的相关利益方最能直接感受到的,也是进口国进行倾销以及损害裁决的重要依据。如果影响因素的分析中缺乏最为直接的微观变量,会导致研究结果不完善。

1.涉案产品出口数量增长率:EQR

该指标是指我国涉案产品出口美国的出口数量增长率。我国涉案产品出口到美国的出口数量是美国反倾销当局确定损害的重要指标。当我国涉案产品出口到美国的数量出现较快增长时,美国的国内同类商品市场势必会受到冲击,可能会造成实质性损害。涉案产品出口数量增长越快,越容易造成实质性损害,因此越容易导致实施最终反倾销措施的裁决结果。

2.涉案产品出口价格变动率:EPR

该指标是指我国涉案产品出口美国的出口价格变动率。当涉案产品的出口价格降低较快时,可能会冲击进口国当地市场秩序和当地生产者的利益。我国涉案产品出口美国的出口价格是美国反倾销当局裁定是否存在倾销以及倾销幅度多大的重要指标。当涉案产品的出口价格降低较快时,我方的出口价格显得比以往偏低,美国反倾销当局越容易裁定我国存在倾销行为,因此越容易导致实施最终反倾销措施的裁决结果。

3.涉案产品在美国进口份额:IMR

该指标是指美国从中国进口的涉案产品总额占美国从全球进口的该类产品总额的百分率。一般来说,当中国某种产品出口的市场结构失衡时,出口会过度集中。该产品出口市场的过度集中对进口国同类产品产生替代作用,会使进口国同类产品厂商的市场萎缩,进口国反倾销当局做出存在实质性损害的可能性增加,从而越容易导致实施最终反倾销措施的裁决结果。因此,当涉案产品在美国的进口份额占比越高,越容易被实施最终反倾销措施。

4.涉案产品的主要输美国家出口价格变动率:FEPR

该指标是指对美国出口该涉案产品的国家中除中国之外最大的一个出口国对美国出口该涉案产品的出口价格变动率。理论上分析,该指标对裁决结果的影响可能产生两种效应:第一,当涉案产品的主要输美国家出口价格下降越多时,对美国市场造成冲击就越大,但在反倾销裁定中有时很难识别出各国出口的该产品造成的损害分别占到多少。一些学者的研究显示美国在反倾销裁决中存在自由裁量权滥用的情况,如Boltuck和Litan(1991);李坤望、王孝松(2008)的研究都认为自由裁量权滥用和裁定中较大的随意性会对最终裁定结果造成显著影响。[11]再加上美国长期对中国的出口商品比较敏感,导致对中国的涉案产品裁定实施最终反倾销措施的可能性增加。第二,当涉案产品的主要输美国家出口价格下降越多时,中国涉案产品出口价格针对于该主要国家出口价格的相对价格则呈现出增长,或者呈现出相对出口价格的下降减缓的状况,从而减少美国反倾销当局肯定性终裁的可能性。具体产生哪种效应则需要通过后文的实证分析来检验。

5.涉案产品的美国全球进口总额增长率:GIMR

该指标是指美国从全球进口的某种涉案产品的进口总额的增长率。当美国从全球进口的该涉案产品的进口额增长较快时,对美国国内市场冲击就会较大;同样由于在反倾销裁定中有时很难非常明晰地识别出哪国的产品造成的损害分别占到多少,并且美国在反倾销裁决中存在自由裁量权滥用的情况,再加上美国长期对中国的出口商品比较敏感,可能会将一些其它国家商品造成的损害算到中国的出口商品头上,这就导致美国反倾销当局对中国的涉案产品裁定实施最终反倾销措施的可能性增加。

(二)双边国家的宏观影响因素

1.美国失业率:UER

由于来自于美国同类商品的生产行业的失业是美国整个社会失业的一个组成部分,当美国失业率偏高时,美国反倾销当局可能会认定来自中国的较低价格的涉案产品增加了美国失业,认定造成实质性损害的可能性增大,从而导致实施最终反倾销措施的可能性增加。沈国兵(2007)的实证研究也发现美国的失业率增加会导致美国对中国最终反倾销措施数量增加。[10]

2.人民币实际汇率变动率:RER

汇率变化对反倾销案件的最终裁定结果可能存在两种效应:(1)若从倾销裁定的角度分析,当人民币汇率贬值时,经过汇率换算后的中国出口产品的人民币价格高于中国国内该产品的市场价格的可能性增加,从而降低了“低于公平价格销售”裁定的可能性,进而减小肯定性倾销裁决的可能性。(2)若从损害裁定的角度分析,如果人民币汇率贬值,则中国的出口将上升,使得美国的相关产品面临更为强烈的进口竞争,提高了肯定性损害裁决的可能性。具体产生哪种效应则需要通过后文的实证分析来检验。考虑到真正对贸易活动起到影响作用的应该是剔除了通货膨胀因素之后的实际汇率,另外为了消除汇率对其它自变量的内在多重共线性的影响,本文使用汇率的变动量,采用人民币对美元的实际汇率变动率作为考察变量。

3.非市场经济地位:NMT

“非市场经济地位”问题一直是我国在反倾销应诉中非常敏感的一个问题。美国到目前为止仍未承认中国的市场经济地位。理论上的分析显示,“非市场经济地位”会导致美国在倾销裁决时认为中国“存在倾销”的可能性增加,因为“非市场经济地位”情况下的“替代国”是由美国来选定。美国调查机构为了证实“倾销”的存在,必然倾向于选择一个实际上生产成本较高的替代国,然后用该替代国的同类产品价格来进行比较,从而较容易地认定存在倾销,导致实施最终反倾销措施的可能性增加。当中国为“非市场经济地位”时,令NMT=1;当中国获得“市场经济地位”时,令NMT=0。

四、模型设定及数据说明

(一)模型的设定

当以反倾销裁决结果作为计量模型的因变量时,即以是否实施最终反倾销措施为因变量时,由于该因变量是二分类变量,不能采用以连续变量为因变量的一般计量模型,也不能采用诸如泊松回归模型或负二项回归模型等计数模型,此时采用二元Logistic回归模型是较为广泛的选择。Logistic回归克服了线性方程受统计假设约束的局限性。设P为某事件发生的概率,取值范围为“0-1”,对P进行Logit转换,以LogitP为因变量,建立线性回归方程:

该公式可以进一步简化为:

该模型即为二元Logistic回归模型,参数a是常数项,参数βi为Logistic回归系数。本文选用软件SPSS16.0进行辅助研究。以1995年1月到2010年6月美国对华反倾销已有终裁结果的88起案件的最终裁决结果为模型的因变量,用FMER表示。当最终裁决结果为“实施最终反倾销措施”,则令FMER=1;当最终裁决结果为“不实施最终反倾销措施”,则令FMER=0。前文提到的“涉案产品的微观影响因素”和“双边国家的宏观影响因素”中的共计8个影响因素作为模型的自变量。

(二)数据说明

1995年1月到2010年6月间美国对华反倾销已有终裁结果的88起案件的最终裁决结果(FMER)根据“全球反倾销数据库”统计数据整理得到。由于从1995年到2010年6月美国对华反倾销已有最终裁决结果的88起案件中有5起案件相关的统计数据无法完全获得,因此只能以余下的83起案件作为分析样本。考虑到美国反倾销当局在裁决时主要是针对调查期的情况进行裁定,各类影响因素在调查期的数据就很重要,本文统一将立案前一年作为调查期,使用立案前一年的数据进行分析。涉案产品出口数量增长率(EQR)、涉案产品出口价格变动率(EPR)、涉案产品在美国进口份额(IMR)、涉案产品的主要输美国家出口价格变动率(FEPR)、涉案产品的美国全球进口总额增长率(GIMR)数据根据联合国统计署数据库数据计算得到。美国失业率(UER)数据来源于IMF的世界经济展望数据库(World Economic Outlook database)。人民币实际汇率变动率(RER)计算中所需的人民币对美元名义汇率数据来源于加拿大英属哥伦比亚大学的太平洋汇率服务网站,中美两国的CPI数据来源于联合国统计署。非市场经济地位(NMT)统计数据来源于美国国际贸易委员会关于案件裁决的公告。

五、实证分析

模型拟合时采用基于偏最大似然估计的后退法(Backward:LR),利用二元Logistic回归模型拟合出的结果见表1。

表1 在方程中的自变量

表2 变量移出模型的结果

二元Logistic回归结果显示最终只有两个变量进入模型,分别为:涉案产品在美国进口份额(IMR)、涉案产品的主要输美国家出口价格变动率(FEPR)。它们的Sig值分别为0.036和0.052,都小于0.10,说明在10%的显著性水平下,这两个变量有统计学意义。同时表2中变量移出模型的结果表明这两个变量不能从模型中剔除掉,回归结果显示该两个因素对最终反倾销措施的裁决结果有显著影响。

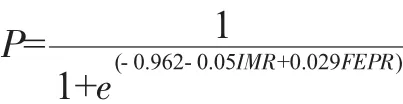

实证结果显示涉案产品在美国进口份额(IMR)的回归系数为0.050,是正数,表明是正向效应,这与前文理论分析中的影响方向一致,说明我国的涉案产品在美国的进口份额越大,我国被裁定实施最终反倾销措施的风险就越大。具体为涉案产品在美国进口份额(IMR)每增加一个百分点,美国对华裁定实施最终反倾销措施的风险将增加5.2%。涉案产品的主要输美国家出口价格变动率(FEPR)的回归系数为-0.029,是负数,表明是负向效应,说明涉案产品的主要输美国家出口价格增长越快,我国被裁定实施最终反倾销措施的风险就越低。具体为涉案产品的主要输美国家出口价格每增加一个百分点,美国对华裁定实施最终反倾销措施的风险将降低2.8%。前文的理论分析认为该影响因素可能存在两种效应,现在的实证分析结果确认了产生的是第一种效应,即涉案产品的主要输美国家出口价格越低,美国对华裁定实施最终反倾销措施的风险越大。

最后可以得到二元Logistic回归的事件发生概率方程,即被裁定存在倾销的概率方程。简化后的最终方程如下:

我们发现,在实证分析过程中“非市场经济地位(NMT)”一开始就被自动排除在模型之外,根本未纳入模型分析。之所以出现这种奇怪的现象是因为在作为研究样本的所有案件裁定中美国均将我国视为“非市场经济地位”,因此导致NMT全部等于1,SPSS软件在运行中就会自动的将该变量排除在外。基于上述原因,虽然在最终的回归结果中没有“非市场经济地位”这个变量,但我们不能得出“非市场经济地位”对美国对华反倾销裁决没有影响的结论。至少从表面的数据统计上看,88起案件中有74起被裁定实施最终反倾销措施,肯定性裁决比例高达84%。

为了探究中国的“非市场经济地位”对反倾销裁决的影响,本文就“非市场经济地位”对反倾销税率高低裁决的影响作进一步的分析。已有的文献主要是通过理论研究和个案研究来分析“非市场经济地位”对反倾销税率高低的影响,缺乏“非市场经济地位”对反倾销税率影响的实证研究。本文则通过较全面的统计数据就中国的“非市场经济地位”对反倾销税高低的影响作进一步的研究。美国商务部在对华反倾销案件的倾销裁决中,一直视我国为非市场经济国家,从而对同一案件中的不同出口企业裁定统一的“普遍税率”。但是,美国反倾销法允许我国出口企业通过证明其不受政府控制自主决定出口活动,从而获得不同于该国其它所有企业的税率,即“单独税率”。简单而言就是单独税率裁决中涉案厂商以各个体厂商的身份单独获得“市场经济地位”。对美国商务部国际贸易署(ITA)公布的案件公告的数据统计整理后发现,上述已有终裁结果的案件中,我国获得“单独税率”的涉案厂商有1090个,具体情况见表3。其中获得低于“普遍税率”的涉案厂商达到1048个,获“零税率”裁决的有20个(如一次性打火机、聚乙烯醇、自行车、抽屉滑轨等案件中均有部分涉案厂商获得了“零税率”的裁决),其中裁定为“存在倾销,但忽略不计”的有17个(如自行车案件中,有部分涉案厂商的裁决结果为0.55%、1.54%、1.56%;餐具套件案件中,有部分涉案厂商的裁决结果为0.04%、0.46%、0.47%)。低于“普遍税率”的涉案厂商占到所有获“单独税率”的涉案厂商数量的96.1%,而且绝大部分“单独税率”低于“普遍税率”,如阿司匹林案件的裁决中,普遍税率高达144.02%,而单独税率仅为10.85%和16.51%;纯镁案件的裁决中,普遍税率高达305.56%,而单独税率仅为24.67%。所以,可以直观地看出“非市场经济地位”对美国商务部的反倾销税率高低的裁决存在较大的影响。

表3 终裁期为1995.1.-2010.6.的美国对华反倾销的单独税率分布情况

六、结论和政策建议

通过对美国对华反倾销裁决的影响因素的研究,得出以下结论:

1.美国对华反倾销裁决的影响因素主要有三个:涉案产品在美国进口份额、涉案产品的主要输美国家出口价格变动率、非市场经济地位。前两个影响因素为涉案产品的微观因素,对最终反倾销措施的裁决产生影响;第三个影响因素为宏观因素,虽不能确定它对最终反倾销措施的裁决结果是否产生影响,但它对反倾销税率高低的裁决产生影响。

2.二元Logistic回归的结果显示:涉案产品在美国的进口份额越大,我国被裁定实施最终反倾销措施的风险就越大;涉案产品的主要输美国家出口价格增长越快,我国被裁定实施最终反倾销措施的风险就越低。这说明涉案产品的微观因素对于最终反倾销措施的裁决是至关重要的。

3.描述性统计分析的结果显示:中国的“非市场经济地位”对反倾销税率高低有较大影响,在“市场经济地位”下获得“低于普遍税率”的较低税率裁决结果的可能性很大。

为了有效预防和减少美国对华实施最终反倾销措施,以及减少反倾销导致的贸易损失,维护我国对外贸易的合法利益,增强产业安全,在减少贸易摩擦的基础上实现对外贸易的可持续发展,基于上述研究结论,提出如下政策建议:

1.选择有效的预警指标构建反倾销预警体系

构建预警体系有利于在初期化解反倾销风险,增加贸易安全。有效的预警指标的选择则是预警体系能否有效预警的关键。前面的研究显示涉案商品在美国进口份额、涉案商品的主要输美国家出口价格变动率对美国对华反倾销裁决结果有显著影响,因此预警体系必须对这两个变量重点监控。

2.增加市场开拓成本的支出,逐渐实现市场多元化

我国遭受美国反倾销的许多商品在美国的进口份额都偏高,如小龙虾尾肉在反倾销调查期年份在美国的进口份额达96.1%、钢丝衣架达67.2%、文具纸达62.8%、手推车达61.3%。②我国在美国的进口份额偏高的商品出口商应增加市场开拓成本的支出,尽力开拓不同的出口市场,避免市场过度集中,实现市场多元化,降低进口国利益方对该产品的关注度,否则一旦被反倾销,未来损失会超过市场开拓成本。

3.在中国无法获取“市场经济地位”的情况下,涉案厂商积极争取获得“市场经济地位”是明智之举

张淑娟、隋广军(2006)认为对于“非市场经济地位”问题应将长远规划和现实选择紧密结合,现实选择就是在个案处理上要争取排除“替代国”价格,要以被诉企业生产要素价格或平均成本为“正常价值”,[12]即涉案厂商要积极争取获得“市场经济地位”。从案件裁决的总体情况来看,普遍税率平均达到141.7%,而单独税率平均为46.2%,平均普遍税率达到平均单独税率的3倍。普遍税率最高达到386.28%,最低为3.29%;单独税率最高为291.57%,最低为0%。③无论从具体案件的个体情况来看,还是从案件的总体情况来看,单独税率大大低于普遍税率,因此在中国无法获取“市场经济地位”的情况下,涉案厂商积极争取获得“市场经济地位”是明智之举,可以大大减少贸易损失。

4.认真研究美国的反规避立法,进行合理规避

我国涉案厂商可采取合理的反倾销规避措施,如改变产品形态、改变产品产地等办法来减少贸易损失。当然,在我们进行反倾销规避的同时,美国也会针对规避行为采取各种反规避措施。徐崇波、吴小珊(2005)就曾总结过美国《综合贸易与竞争法》中的反规避措施针对的五种规避情况。[13]因此我们在进行合理规避的同时,还需要认真研究美国的反规避立法,避免遭受美国的反规避制裁。

注 释:

①数据根据WTO反倾销统计数据整理计算得到。

②数据根据联合国统计署数据库的数据计算得到。

③数据根据美国商务部国际贸易署公布的案件公告整理得到。

[1]Baldwin R.E.,J.W.Steagall.An Analysis of ITC Decisions In Antidumping,Countervailing Duty And Safeguard Cases[J].Review of World Economics,1994,130(2):290-308.

[2]Czinkota M.R.,M.Kotabe.A Marketing Perspective of the U.S.International Trade Commission's Antidumping Actions——an Empirical Inquiry[J].Journal of World Business,1997,32(2):169-187.

[3]Mah J.S.Antidumping Decisions and Macroeconomic Variables in the USA[J].Applied Economics,2000,32(13):1701-1709.

[4]Sabry F.An Analysis of the Decision to File,the Dumping Estimates,and the Outcome of Antidumping Petitions[J].International Trade Journal,2000,14(2):109-145.

[5]Lee K.-H.,J.S.Mah.Institutional Changes and Antidumping Decisions in the United States[J].Journal of Policy Modeling,2003,25(6-7):555-565.

[6]Mah J.S.ITC Decisions on Antidumping Duties under the WTO[J].Applied Economics Letters,2006,13(2):73-76.

[7]Moore M.O.Rules or Politics?An Empirical Analysis of ITC Anti-dumping Decisions[J].Economic Inquiry,1992,30(3):449-466.

[8]Gupta P.,A.Panagariya.Injury Investigations in Antidumping and the Super-Additivity Effect:A Theoretical Explanation[J].Review of World Economics,2006,142(1):151-164.

[9]Kim E.,M.Kim.Determinants of US Antidumping Decisions:Four Perspectives of International Trade Policymaking[J].Applied Economics Letters,2007,14(12):893-897.

[10]沈国兵.美国对中国反倾销的宏观决定因素及其影响效应[J].世界经济,2007,(11):11-23.

[11]李坤望,王孝松.申诉者政治势力与美国对华反倾销的歧视性:美国对华反倾销裁定影响因素的经验分析[J].世界经济,2008,(6):3-16.

[12]张淑娟,隋广军.反倾销争端与外国对华的歧视待遇——基于博弈论视角的解析[J].当代财经,2006,(5):93-98.

[13]徐崇波,吴小珊.中美反倾销税比较研究[J].江西财经大学学报,2005,(1):23-25.