做空中国?

2011-05-30尹瀼

尹瀼

与业界印象相左,“浑水(Muddy Waters)”公司创始人卡森·布洛克(Carson Block)远非“做空中国”概念的第一发起人。

实际上,卡森·布洛克仅仅是寻找到一个契合当下时机的投资主题,和一个脆弱到完全可以一击得手的攻击目标,才最终成功凿穿了封着火山岩浆的岩层,一夜之间使得火光冲天,遮云蔽日, 蔚为壮观。

风起青萍之末

2009年4月的一个早晨,美国独立投资人John Bird在自己的办公室电脑上搜索信息,想知道一家远在中国的赴美上市公司是否在讲实话。

Bird不信任的公司名叫“中国天一医药”(CSKI),其认为该公司披露的财报存在明显瑕疵:与库存周转速度相比,其外包装材料的消耗速度显得非常慢——作为配套出厂的产品,一套产品的售出必然伴随着一套外包装材料的消耗。

在 Bird的研究中,不止一家中国公司在资金上超速运转。他列出了350家中国公司的名单。

虽然没有像今日的卡森·布洛克一样“召唤”了空前强大的沽空力量和甚嚣尘上的“沽空中国”大论战,但Bird也引领了小范围内的沽空交易。

罗斯资本(Roth Capital Partners,针对中国募集的基金中最活跃)应该是跟进较早的大型基金公司)几乎与Bird同一时间,至少有94家赴美上市的中国概念股成为其潜在的猎杀目标。被罗斯资本列入狙击名单的公司具备如下共性:总市场资本在5000万至10亿元美元之间;平均日交易量寡淡(少于5万股);通过反向收购快倒闭的在美国公开上市的壳公司上市。

不过,据记者了解,中国境内的部分群体对当前正在惨遭猎杀的中国概念股的“沽空动作”,却又远远领先华尔街数年——只是因为缺乏做空渠道,以及部分政府及监管部门的不作为,才使得这部分群体“错失”一战成名和一夜暴富的机会,并最终将“家丑”现到了国外,赚翻了境外资本。

作为第三方独立声音,负责舆论监督的中国报界对此类股票的“沽空”行为早已开展数年。在媒体持续数年的调查结果中,绝大部分境外机构沽空者可能仍未意识到,很大一部分被列入“猎杀”名单的上市公司,被狙击的“罪状”并不局限于是财务造假、虚假陈述等“技术性违规”,部分公司在上市之前,在中国境内就已直接触犯刑法:它们有可能涉嫌原始股诈骗。

两年前的2009年的秋天,某报业集团的两名记者奔波在哈尔滨双城市的开发区里,调查一家名叫黑龙江维康生物科技集团(下称维康集团)的踪迹。这家公司通过反向收购成功赴美上市,代码为wkbt.ob。

直到2010年底,SEC(美国证监会)因为立案调查4家会计师事务所,维康才被列入调查对象,并成为此次国际沽空行动的猎物之一。

维康集团符合全部正在被群起“空”之的中国概念股的特质:即便是外行也能看出的漏洞百出的财务报表;近乎完美的销售业绩;通过反向收购上市;在国内已涉及“原罪”。

在当地开发区管委会工作人员的口中,这家美国上市的公司,“2007年就已经黄了”,“2008年生产几乎是停滞的”。但就是在2007年,维康集团成功赴美上市,并在2008年的英文年报(10K表)中取得了“1285.29万美元”、折合人民币近9000万元(当时汇率)的销售额。

与此同时,记者也在展开对维康年报审计机构的调查。维康集团在SEC所披露的年报,是由没有审计资格的国内会计师审计,美国本土会计师事务作为首席会计和责任会计签字。“挂名”的国外审计机构会计师事务所名叫Goldman Parks Kurland Mohidin, LLP(简称GPKM)。

正是这家GPKM,曾在2010年12月份被美国SEC直接点名,成为SEC财务造假的重点调查对象。一起被调查的另三家会计师事务所分别为Frazer & Torbet(飞腾)、Kabani & Company Inc.(柯邦宁)和GHP Horwath。

供职于GPKM的摩西丁(Ahmed Mohidin)就是维康年报的首席会计。摩西丁在就维康虚假年报一事接受采访时,坦言自己“并未到中国考察过维康”,与维康合作一年以来,甚至“还未见过维康的厂房”。

“大量的审计工作是由我们所在中国的合作伙伴来操作的”,摩西丁说。中美合作的分工,是“中方负责收集素材和制作年报,由我们的公司来审查,审查没有问题之后,由我们公司签字上报给美国证监会”。

而这样合作的结果就是,一份虚假年报由国内没有资质的会计师签字,再由不负责任的境外有资质的会计师事务所签字,堂皇地刊登于SEC市场里,如同一颗逐渐腐臭的“有缝的鸡蛋”,引发了“逐臭基金”的群起攻之,并最终导致该中国概念市场被集体清算,玉石俱焚。

目前已成定论的是,维康集团的负责人曾被徐州警方拘留配合调查。年报中所提到“公司97.03%的公司总收入通过5个客户得到”,这“5个客户”也在其各自所在地被以原始股诈骗和非法集资罪名举报,被受骗投资者穷追不舍,被警方调查。

但是即便已在外围市场中遭到绞杀和官方处罚,在国内,这些公司依然因为某些不便言说的原因,继续逍遥。

“臭鸡蛋”的救赎

面对提前两年就已行动的同行和掌握大量证据但却非常“无奈”的中国调查者们,卡森·布洛克与他的浑水公司的成功,具备了天时地利人和等一切充分必要条件。

首先起源于少数人和少数机构的质疑与沽空尝试,慢慢积聚不信任情绪;美国证券市场官方机构SEC对中国概念公司的“警觉”,并展开正式官方调查,导致市场开始风声鹤唳草木皆兵;然后才是卡森·布洛克与他的浑水公司登台表演,他精心挑选目标,一击得手,得手后马上连环出击,屡试不爽。

布洛克显然是个中国通。

他在中国有数年的从商和生活经历。也许,只有这样一个了解中国、能够把自己公司名称起得颇含中国深意的职业投机家,才能最终凿穿封压“做空动能”的岩层,使得火山岩浆喷薄而出!

在晚于John Bird进攻“中国天一医药”近一年时间之后,2011年2月4日,卡森·布洛克率先攻击了对中国旅客而言并不陌生的中国高速传媒控股有限公司(NASDAQ:CCME,下称中国高速)。这家公司的产品经常在我们旅行的大巴车上播放广告。

卡森·布洛克质疑该公司蓄意夸大盈利能力,并指出其向工商局提交的盈利数据与向美国证监会(SEC)递交的财报数据严重不符的事实。卡森·布洛克在对中国高速给出“强力卖出”评级的同时毫不讳言自己直接参与了“Shot”(做空)这只涉嫌造假的公司,目标价5.28美元。

研报发布当天,中国高速便暴跌33.23%,报收于11.09美元。此前一周,这只中國概念股刚刚升至上市三年来的历史最高价——23.97美元/股。对中国高速而言,这仅仅只是梦魇的开始。随着股价大跌,先后又有四家美国律师事务所宣布将对中国高速进行调查,并代表某一时期购买中国高速股票的投资者发起集体诉讼。

首战告捷之后,卡森·布洛克又再次成功狙击了老牌中国海外上市概念股“嘉汉林业”。

长时间积累的不信任,以及卡森·布洛克利用“厌恶情绪”疯狂盈利的刺激,国际资本市场对冠以“中国”字头的上市公司进行了“集体有罪推定”,开始逐个、逐批地狙击这些已然无法分清是好坏鸡蛋的所有“中国鸡蛋”们。

对纽交所主板上市的中国概念股发动调查和沽空行动,表示着原本对“反向收购上市”这一特定范围内上市公司的不信任案开始扩大化。而显然,某股力量也并不想让这种积聚多年才终于成型的沽空运动就此终结。

战火再一次被扩大。这次烧向的是新股和次新股。而这部分被殃及的公司,即便在我国严格的核准制上市(区别于备案制)规则下,也是经得起推敲的。

6月9日,首只中国儿童概念股淘米控股有限公司在美国纽约证券交易所上市首日即告破发,开盘之后即跌破9美元的发行价,收盘跌幅8.56%。

淘米控股悲惨遭遇只是一个侧影。今年在美上市的13家中国概念股中已有11家破发,占比84.62%,5月份以来上市的诸如人人网、网秦、世纪佳缘、凤凰新媒体、正兴集团等,除凤凰新媒体上涨以外,余下均告破发。而去年上市的企业更是大面积处于破发状态。

消灭完部分质地优良的新股和次新股之后,“臭鸡蛋战争”仍在推进,这次是境外老牌券商对老牌中字头上市公司的一次全面围剿——从措辞和方式来看,这次大面积围剿显然不分青红皂白,全部打翻在地。

需提前说明的是,这场始发于个别“臭鸡蛋”的小型经济战争,最终演变成的是一场对一国经济形势和执政党能力的国际沽空。从最后的演变结果来看,这已不再是经济领域内的单纯经济行为,更像是在经济领域内发动的军事战争。

“臭鸡蛋战争”演变成国际沽空行为前的最后一个环节,由美国券商盈透证券接棒。盈透证券成立于1977年,为美国最大非银行券商,在全球80多个国家和地区开展证券经纪业务。

6月8日,该券商宣布,由于担心一些中国公司可能存在会计违规行为,即日起禁止客户以保证金的方式买进部分中国公司股票。被列入“黑名单”的有132家中国公司的159只不同股票,其中约90只在美国上市。上榜公司大部分为在纳斯达克上市的中国中小公司和网络概念公司,但其中不乏麦考林、新浪、当当网、搜狐等知名企业。

从4月份至盈透证券黑名单公布时,这些质地优良的上市公司早已损失惨重。新近上市后就暴涨的优酷大跌54.11%,人人网跌56.21%, 网秦跌56.97%。而“三大”中的百度亦跌22.67%,“三小”中新浪跌34.21%,搜狐跌37.53%,网易跌22.58%。

SEC主席玛丽·夏皮罗今年4月表示,自2010年12月以来,已有8家在美上市的中国公司被摘牌。今年3月以来,24家在美上市中国公司的审计师提出辞职或曝光审计对象的财务问题,19家在美上市中国公司遭停牌或摘牌。6月9日,SEC在其网站上发布了一份长达6页的公告,警告投资者投资反向收购公司所面临的巨大风险,而公告中所列公司,几乎全部来自中国。涉嫌造假的中国企业已经从转板上市的中小企业,向主板蔓延,由美国证券市场延伸至加拿大。

失责的SEC

如果真如玛丽·夏皮罗所言,臭鸡蛋战争仅仅是针对“反向收购”的中小企业,它们也不过仅仅是一场积极意义上的上市公司范围内的“驱逐劣币运动”。积极角度而言,这是对中国资本市场的一种警醒。

而且,SEC展开调查的立意之初,甚至也未避讳自己的监管过失:其首先将矛头对准了自己治下的会计师事务所和审计机构。

因为按照美国证券法律规定,几乎所有上市公司所提交的财务报表,均需有美国本土具备资质的会计师事务所和审计机构签字,签字的首席会计一职必须由当地会计师担当,且该首席会计和事务所需承担全部责任。

在维康非法集资案中采访首席会计摩西丁时,记者作为参照,同时采访了另一位资深的美国审计师约翰(化名)和SEC的新闻官海尼(John Heine)。前者同样做过中国公司的审计工作,从业15年;后者作为权威监管机构的发言人,对美国的财务审计制度进行了透彻的阐述。

“借用当地审计公司来审计外国公司在美国审计业是很常见的。”约翰介绍,但对于摩西丁在审计维康的第一年却不去现场,约翰也表示很吃惊:“像这样一家上市头一年的外国公司,首席审计师又是头一次审计的话,一般来说首席审计师是要去客户现场察看的,否则风险太大了!”

摩西丁將自己和自己的公司推向绝境。在被SEC立案调查的美国会计师事务所中,截至2010年6月底,GPKM、飞腾、柯邦宁拥有在美上市中国企业客户数分别为11家、11家和10家。而“四大会”中排名最末的安永也仅拥有14个客户。

根据美国法律,如果SEC对维康财务造假的调查最终在法律上成立,摩西丁将可能被停业。美国法律规定,上市公司对财报造假,负责审计的事务所将承担责任,轻至被法庭警告下不为例,重至吊销审计师从业执照和对事务所罚款。2005年著名的安然财务造假案就使其审计公司安达信巨额赔偿而导致破产。SEC新闻官海尼告诉记者,其无权评判维康财务造假案会给摩西丁和他的事务所带来多少损失,但是他向记者引用了去年的一桩类似的外国公司财务造假案。该案涉及的审计师被法庭处于停职5年和赔偿26万美元的判决。

记者发现美国的审计制度并非人们想象的那样完善。根据海尼的说法,SEC财务审计只需要确保上市公司能够提交经由符合资质的会计公司审计的年报。“我们的要求是:会计公司核对财务信息(certify the financial information)。但是这是会计师事务所自己的事情,如果它们愿意找承包商,那是可以的。”

也许正是这种“承包商制度”和SEC相对宽松的监管措施,才导致了目前沽空行动所带来的多方俱损的局面。显然,SEC也意识到自己在某种程度上助长了这种局面的形成,开始立案调查。

随着越来越多的中国公司去美国上市,如何确保跨国审计的真实性成了美国会计师们不得不思考的问题。“审计的特质就是总在追随商业发展的步伐,审计全球化是我们面临的一个挑战。”约翰告诉记者。

记者随后联系了美国OTCBB(该市场是本次沽空战争的发源地和重灾区)的首要监管机构美国金融业监管局(Financial Industry Regulatory Authority),希望寻找到沽空目标的具体数量。这家美国最大的监管美国从业证券公司的独立机构表示,他们目前无法统计这类公司的数目。“因为存在着大量的经营地在中国,但是注册地在美国的公司(这也是反向收购的特点),所以无法统计。”金融业监管局的发言人佩隆(Herb Perone)向记者解释道,

监管上市公司审计工作的机构是一家非政府私人机构——美国上市公司会计监管委员会(Public Company Accounting Oversight Board)。2001年发生的安然财务造假事件促成了委员会的成立。

当记者向该委员会的新闻发言人求证使用外包审计是否合规范时,该机构新闻发言人布列宁(Collin Brenen)竟无法回答。“我不能说美国事务所使用中国所审计是否属于规范操作”。布列宁的理由是该机构关于此项业务的规定非常复杂,“有上千页的法律文本”,而负责国际标准的人正在休假。

但据海尼介绍,SEC目前尚未考虑针对加强审计外国公司的监管改革,美国的审计制度还有很长的路要走。

“我们的制度还很年轻。美国证券法有100年历史了,审计法存在却只有7年而已。我很难估计我们需要多少时间才能进入成熟阶段。”美国上市公司会计监管委员会的匿名员工告诉记者。

令人欣慰的是,虽然SEC的监管措施相对宽松,但是其处罚措施却堪称残酷,经常动辄将一家公司罚至关门大吉。相对于中国国内部分监管机构和地方政府的不作为而导致大量“原罪”公司骗完国内再骗国外,杀鸡儆猴虽然属于事后补救、且“鸡猴俱败”,但是总比不补救要有效得多。

所以,境外资本市场上的对中国概念股的沽空只是对国内资本市场监管缺失一种倒逼状态而已,虽然带来痛苦,但是有益!

而两三个月后,当劣币被驱逐,被错杀的中国概念股跌入谷底时,又将是黄金遍地之机!

沽空中国?蠢蛋进化论

倘若本次事件仅仅止步于对造假中国概念股的成功绞杀,那么客观观察可以发现,过程和结果都较为圆满:逃过了国内市场处罚的造假公司,最终未能逃脱法律的制裁,在海外被揪个正着,杀个痛快。

绞杀过程可以拍成大片《华尔街3》,其中各链条的默契配合,时机选择,资金集聚,毕其功于一役……加点谍战、枪战和美女,俨然又是正义美国拯救受难世界的好莱坞大片,绝不会比前两部逊色。

但事件并未以SEC推波助澜之后自我审视为终结,而是滑向了一个宏大而无力的滑稽主题:沽空中国。

中国概念股的惨烈局面使得一切曾经的空头言论再被提及,并辅以各种最新的蛛丝马迹——坐在围城之中极目望去,显然城外又是旌旗猎猎,空头涌动。

城中国人不免忐忑:莫非,他们又要沽空中国?

作为沽空论调的蛛丝马迹,诸如以下:2010年索罗斯基金管理公司携七八只基金入驻香港办公,被解读为目标直指中国,而今年5月份白银、黄金的暴跌被解读为索罗斯的小试牛刀;“新末日博士”鲁比尼的楼市泡沫论调再次发酵;今年5个月内在香港证券市场中出现的针对四大行大量沽空抛单的出现等等。沽空中国经济和楼市的论调再次成为当前投资界的最热主题。

因在2005年和2009年两度预警美国房地产泡沫的发酵和破灭,鲁比尼获得了当代经济界“先知”的美称。

2011年初,鲁比尼在对中国进行了两次访问之后说:“中国内部到处充斥着实物资本、基础设施和不动产方面的过量投资。在一个访问者眼中,证据就是那些光鲜靓丽却旅客寥寥的机场和高速列车、通往偏僻之地的高速公路、数千座高大的中央与地方政府建筑、空无一人的新城区以及被迫关闭以避免引发全球价格下跌的崭新铝冶炼厂。”“最终,很可能会在2013年后,中国经济将会遭遇一场硬着陆。从以往的经验看,所有的过度投资——其中包括上世纪90年代的东亚——最终都会导致长时间经济增长迟缓。”

关于沽空中国楼市泡沫,美国《新闻周刊》就曾把中国因房产泡沫导致的经济崩溃列为“2010年十大世界预测”的第二位;华尔街的空头大师、2001年因卖空安然而闻名的查诺斯甚至断言,中国房地产业的问题比迪拜严重1000倍;英国《金融时报》也认为中国将重蹈日本的覆辙。

除了在港股市场上大量抛空四大行以打压国内资本市场的价值中枢之外,机构也默契地开始唱空货币、债务市场。2011年4月13日,全球最佳评级机构、美国国际评级公司惠誉将中国长期本币发行人违约评级从稳定降至负面,其被确认为“AA-”级。与鲁比尼相似,惠誉認为,由于创纪录的信贷扩张和资产价格飙升,中国在2013年年中以前爆发银行业危机的概率高达60%。

对一国经济的沽空,常用途径就是货币和股市,“这些机构的动作,其实就是最通用的手段。”北京某著名资本系旗下的私募基金的投行总监认为。但对中国而言,这两个市场显然都还没有完全放开,同时庞大的外汇储备也可保证遭受冲击的可行性微乎其微。

“从实体经济分析,一些被看成是沽空条件的潜在和表象因素,基本都是局限在行业内进行分析,未曾考虑到汹涌的资本力量正在窥伺。犹如困兽的民间投资和雄厚的央企产业链整合,都可以让这些被预测有重大泡沫的行业在即将崩溃时,以一种替代投资的方式软着陆。”上述投资总监表示。

这家私募基金去年在短短5个月的时间里,审核了100多个项目,行业包罗万象,最终投资5个符合要求的企业和项目,其中有3个就是正在被“唱空”的地产项目。

“真正的好项目,会有大量的资本等着去接盘,而且还要拼能量,看谁能先找到,谁能先拿下。”而与民间资本拼力争夺的,是财力和政力都更为雄厚的国家资本,如央企。后者正在贯彻被管理层默许的“国进民退”的主导方针,展开宏大的国民经济整合。

这位第一线的投资人认为,虽然从目前经济状况来看,部分行业确实存在危机,资金链条紧张的企业不在少数,但是,“每一个行将就木的企业或公司的背后,都有大量的现金资本在等着进入”。

其认为,这幅画面虽让人“有点毛骨悚然”,但这对于一个较为封闭的国家经济体而言,最多只是内部的“角色对调”,一种资本取代另外一种资本,“最终会让行业整合度更高、优质资本和优质经营者胜出,盲目扩张者、不符经济大形势者出局。这事实上就是在进行产业结构调整。”产业结构调整本是国内挽救经济政策的既定重要方针之一,只是真正实施的过程中,带来的疼痛让人困惑。

而在外围虎视眈眈的所谓国际沽空大军,显然无法深刻了解中国经济的特点。中国经验表明,中国经济的危机并非总量危机,主要是结构危机和质量危机。利用经济危机淘汰掉一部分质量差的行业和企业,顺势调整现有的经济结构,虽然带来了强烈的阵痛和一定程度的未知风险,但趋势仍符合生产规律和历史方向。

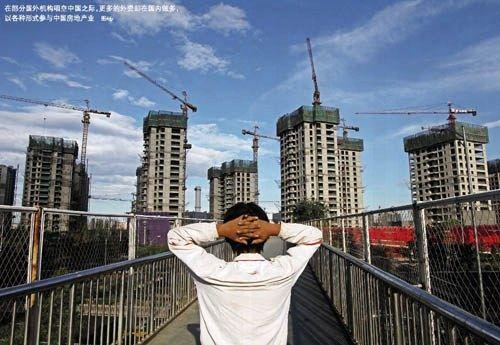

事实上,在部分国外机构唱空中国之际,更多的外资却在国内做多,以各种形式参与到中国房地产业中去,或是通过股权债权,或是直接购买楼盘。

而在其他行业中,外资“辛勤劳碌”的身影也绝不少见,打破脑袋拼抢一个项目的情形,每天都在上演。

这些针对中国的“末日论”者们,究竟是在唱空做空,还是在唱空做多?▲