铁矿石定价机制演变及价格影响因素

2011-05-30陈其慎李建武杜雪明徐铭辰

彭 颖,陈其慎,李建武,杜雪明,徐铭辰

(1.中国地质科学院全球矿产资源战略研究中心,北京100037;2.中国地质大学(北京),北京100083)

1 铁矿石定价演变

国际市场上,铁矿石统一定价始于20世纪六十年代中期澳大利亚皮尔巴拉矿山的开发。在此之前,只有日本进口铁矿石,但数量很少,不能看成是一个市场。欧洲钢厂主要依赖于欧洲的铁矿石供应商,美洲钢铁厂则从他们控制的铁矿石矿山购买。随着皮尔巴拉矿山的开发,以及日本、欧洲等国家铁矿石进口量不断增大,铁矿石价格逐渐得到日本和欧洲国家的关注。

1.1 20世纪60~70年代长期合同制的形成

20世纪60年代中期以前,澳大利亚政府认为本国铁矿石资源有限,为了保障国家未来对铁矿石的需求,政府禁止铁矿石贸易。直到皮尔巴拉地区发现铁矿后,澳大利亚开始出口铁矿石。皮尔巴拉地区矿山的开采需要大量资金,此时日本正处于经济飞速发展阶段,铁矿石需求量不断增加。因此两国很快达成协议,日本出资开发矿山,澳大利亚将开采出的铁矿石出口日本。以新日铁公司为首日本钢铁厂创造了长期合同制,以保证合理价格的铁矿石长期稳定供应。此协议通常是15~20年,前5~7年的铁矿石价格不变,既保证了皮尔巴拉矿山项目的资金,又保障了日本对铁矿石需求。

1.2 20世纪80年代至2003年长期合同制的发展

皮尔巴拉铁矿石开发初期,日本是澳大利亚铁矿石第一进口国。由于澳大利亚社会环境差,罢工频率高,以及巴西卡拉加斯矿山大规模开发,巴西成为日本第二进口国。鉴于从巴西进口铁矿石的CFR价格远远高于从澳大利亚进口铁矿石的CFR价格,日本新日钢铁厂向巴西供应商提出运费共价制,即巴西供应商和日本钢铁厂共同承担巴西到日本与巴西到欧洲之间距离差的运费:

巴西到日本的离岸价-巴西到欧洲的离岸价-(巴西到欧洲的海运运费-巴西到日本的海运运费)/2[1]

2003年以前,日本每年进口铁矿石1.2亿~1.3亿t,居世界第一位。德国每年进口铁矿石近4000万t,据欧洲第一位。于是,每个财年开始之前的几个月,亚洲以日本钢铁厂为代表,欧洲以德国钢铁厂为代表,与巴西淡水河谷、澳大利亚必和必拓及力拓,进行亚洲市场和欧洲市场铁矿石离岸价格的谈判[2]。这一时期内中国和韩国等一些亚洲国家只能被动的接受由日本企业与铁矿石巨头所商议制定的价格,印度供应商通常选择在谈判结束后,进行现货交易。这一时期,由于世界钢铁产量增长比较缓慢,供需稳定,所以国际铁矿石粉矿价格始终在25美元/t上下浮动,球团矿在45美元/t上下浮动 (图1)。

1.3 2004~2007年中国加入长期合同谈判

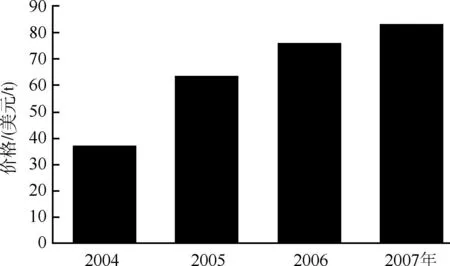

2003年以来,中国超过日本成为世界最大铁矿石进口国家,2003年11月,由宝钢代表的中国钢铁企业正式加入2004年全球铁矿石价格谈判,但在价格主导权上尚没有话语权,最终由日本新日铁公司定价,该年度铁矿石价格涨幅18.6%。2005年,日方率先谈定涨价71.5%,成为铁矿石价格谈判历史上涨价幅度最大的一年。尽管如此,BHP还要求,在此价格基础上,补偿澳洲供应商运费差价 7.5~10美元/t。其后,宝钢继续与BHP谈判,最终迫使BHP放弃运费差价的要求。2006年,巴西淡水河谷与德国蒂森克虏伯达成涨价19%,中国宝钢认为此价格没有考虑到中国因素,要求继续谈判,经过一个月努力未果,只能接受19%的涨价。2007年,宝钢与淡水河谷谈判,以涨价9.5%获得首发价,这是中国钢铁企业首次确定国家铁矿石价格,但还是未能抑制价格上涨的趋势 (图2)。

图2 2004~2007年铁矿石粉矿长期合同价

1.4 2008年至今长期合同受到挑战

长期合同定价机制所确定的基准价是基于相对稳定市场环境,一年固定的价格可以使上游供应得到确定的销售量和销售收入,而下游用户也能得到稳定的原料供应和可以预见的采购成本,体现了双方的利益。基准价的缺点是无法及时反映市场的变化和及时作出调整,因此在波动较大的市场环境下显得比较被动[3]。

由于中国是世界第一大铁矿石进口国,且国内经济高速增长,钢铁行业利润迅速上升,地方政府处于业绩的考虑,不断推出新的钢铁项目,重视量而不重视质的生产[4]。因此以现货采购为主的钢厂往往愿意出高价购买进口铁矿石保证产量,从而造成铁矿石现货价格远远高于长期合同价格。同时,由于铁矿石市场的丰厚利润,导致大批贸易商进入现货市场炒买炒卖哄抬现货价格,攫取高额利润。尤其是2007年中期到2008年,以印度矿为代表的现货矿价格高出以澳大利亚为代表的长期合同价格的数倍。如此大的价格差异使得三大巨头极为不满,并宣称今后要扩大现货市场销售量。

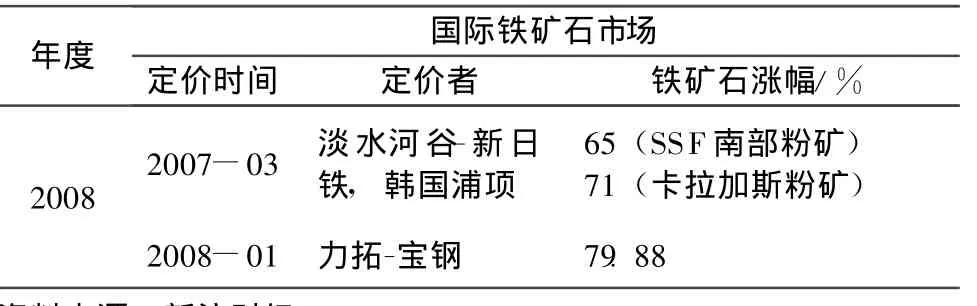

2008年,新日铁与淡水河谷达成两种铁矿石基准价格的协议,其中南部铁精粉涨65%,卡拉加斯粉矿涨71%,改变了以往 “同品种价格同涨幅”的原则 (表1)。力拓未如往年那样,跟随首发价格,而是以到岸价 (CIF)取代了离岸价 (FOB),改变了以往离岸价的原则;2009年,新日铁与力拓达成铁矿石降价32.94%的协议。近年来国外供应商利用其处于卖方市场垄断地位的优势,扩大了CIF贸易条款合同份额,掌握派船权利、控制海上运输,如力拓旗下的哈默斯利已将出口至我国的50%铁矿石改为到岸价(CIF)条款。

2010年,全球铁矿石巨头力拓、必和必拓和巴西淡水河谷均弃用年度铁矿石定价机制,从第二季度开始使用更加灵活的指数定价机制。同年11月8日,淡水河谷表示,不再宣布定价,并与全部客户达成协议,建立铁矿石季度价格机制,并以中国现货市场价格指数为基准。每个季度末,新价格将由新季度开始上一个月之前的三个月平均值来自动确定,这就意味着来年第一季度价格,仍由去年9月、10月和11月的平均价现货价格决定[5]。

表1 2008~2009年铁矿石长期合同定价详情

2 铁矿石长期合同定价规则

长期合同价格分别确定亚洲市场和欧洲市场铁矿石产品离岸价格。谈判内容主要包括钢铁公司和铁矿石公司的经济状况、营业业绩、钢铁价格、运费率以及铁矿石预期的供需事项。多年的铁矿石价格谈判形成了同品种价格同步变动、“N对N谈判方式”、首发价格跟随和离岸价四个原则。谈判价格一旦确定,未来一财年的铁矿石长协矿均以此价买卖,不受现货价格波动的影响。价格谈判一年一次,每年第四季度开始下一年价格谈判。每个铁矿石的起止年度为4月1日到来年的3月31日。谈判双方之所以愿意遵循这些规则,为了尽可能的缩短和简化议价过程,最大程度上避免巨大交易成本。

长期合同价格首先谈判的是铁矿石粉矿价格,这是贸易量最大的一种货物。一旦达成粉矿价格协议,铁矿石的基准价格也就确立。这个价格起初是以在卸货港的交货价为基准。然后FOB价格通过这个卸货港交付价格减掉一个公认的装货港至卸货港的合同运费。此后,其他供应商使用已经决定的价格作为基准价格继续谈判并且使用同样的方法来推算确定他们的FOB价格。一旦FOB价格确定后,海运费就成了影响钢铁生产者的关键因素[6]。铁矿石块矿和球团的谈判在粉矿价格确定之后,其谈判点是在粉矿价格之上加价多少的问题。一旦块矿和球团达成价格协议后,供应商的FOB价按照铁矿石粉矿的价格原则确定。

由于欧洲市场、亚洲市场与澳大利亚和巴西的海运距离不同,因此离岸价格的算法也有所不同。如果首发价格是由欧洲公司代表与供应商确定的,则亚洲的FOB是适用图巴郎到欧洲市场的FOB价减6%[6]。当首发价格由亚洲公司与供应商确定,则程序相反。

3 铁矿石价格影响因素

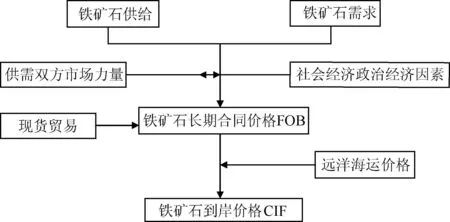

影响铁矿石价格的因素很多,本文将影响因素分为铁矿石供需、供需双方市场力量、现货贸易、远洋海运价格和社会政治经济因素 (图3)。

图3 铁矿石价格影响因素结构图

3.1 铁矿石供需因素

铁矿石作为一种商品,供给和需求是其价格波动的主要因素。根据微观经济学理论,当商品供大于求时,商品价格下降;当供小于求时,商品价格上涨。当前国际铁矿石市场,由于中国对铁矿石需求旺盛因素,整体处于供小去求局面,同时由于铁矿石价格缺乏弹性,致使近几年铁矿石价格持续上涨。

3.2 供需双方市场力量

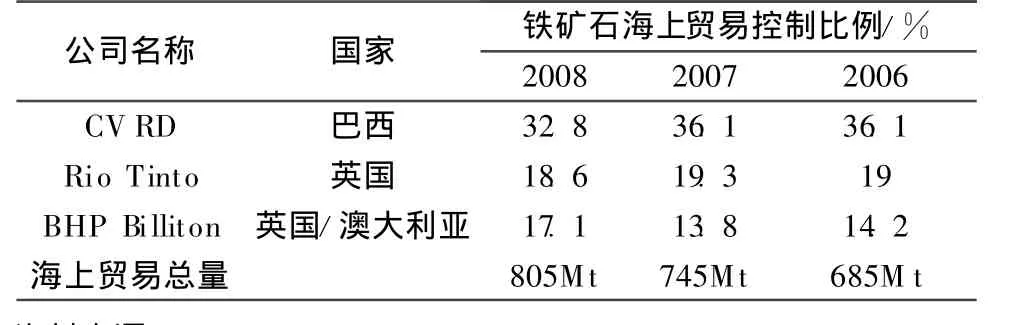

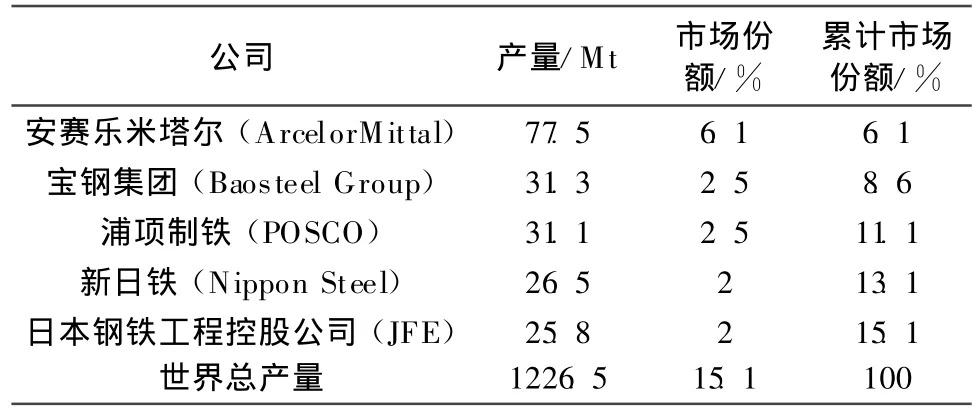

国际铁矿石供应商淡水河谷、力拓和BHP控制着全球32%的铁矿石产量 (表2),及接近70%的海上贸易量 (表3),在铁矿石市场上具有绝对市场力量。而世界五大钢铁厂的产量只占世界总产量的15%左右 (表4),与三大供应商相比,市场力量明显不够。因此,在买卖双方实力悬殊的情况下,卖方决定了铁矿石定价。

3.3 现货贸易

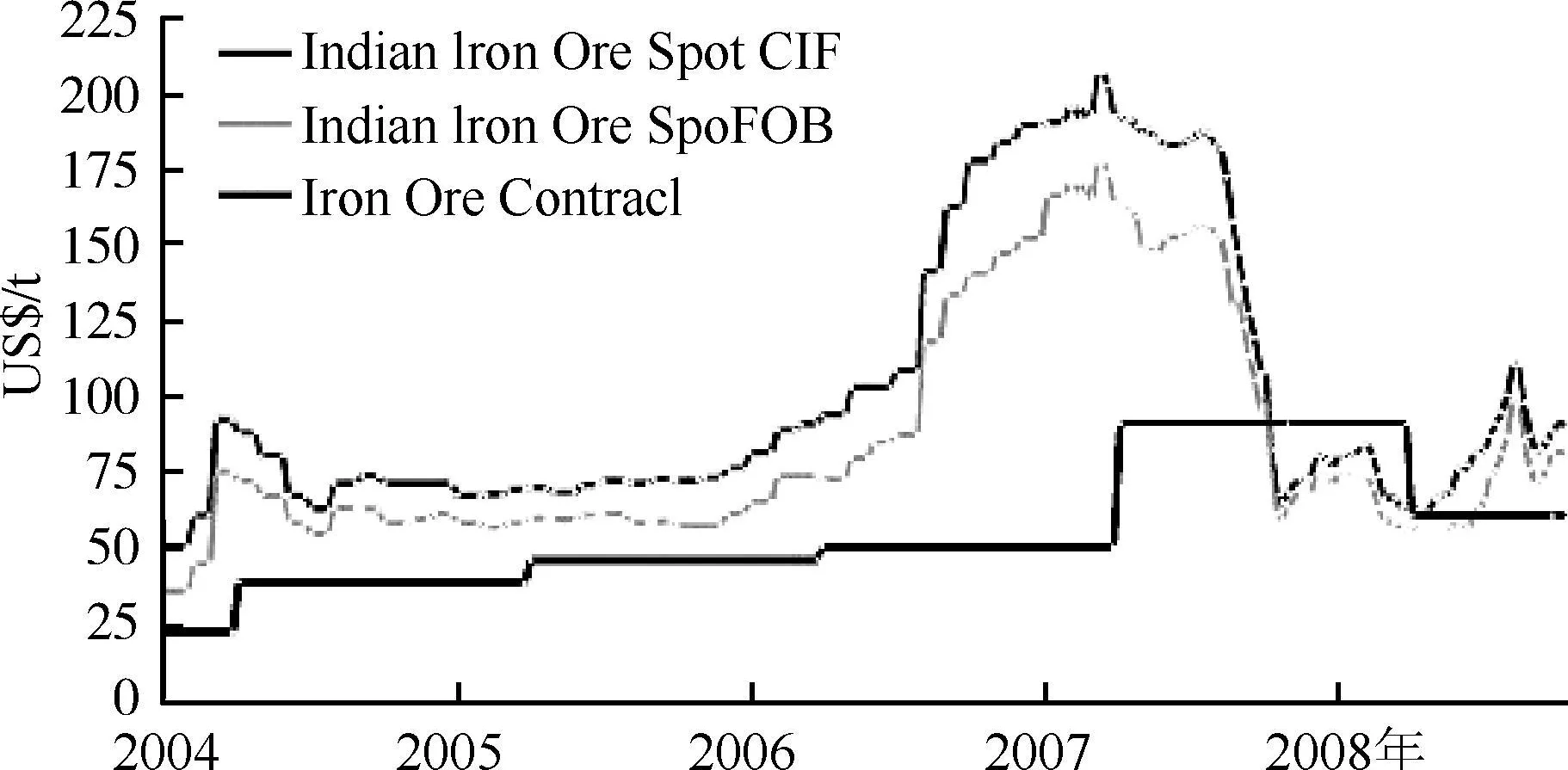

中国作为世界铁矿石第一进口大国,其进口渠道有两种,一是通过长期合同从澳大利利亚和巴西进口,二是通过现货交易从印度等国家进口。近年来,中国钢铁矿市场空前繁荣,铁矿石需求十分旺盛,受国际市场供应的掣肘,往往接受较高的现货价格。目前中国从印度进口的铁矿石一直维持在总进口量的23%左右,进口价格通常高于长期合同价格,尤其是2007年中后期现货价格高出长期合同价格数倍 (图4)。此现象引起三大供应商极其不满,从而变相助长了长期合同价格的上涨。

表2 2009年铁矿石三大巨头产能

表3 铁矿石三大巨头海上贸易控制比例

表4 2009年世界五大钢厂产能

图4 2004~2009年铁矿石现货价及长期合同价

3.4 远洋海运价格

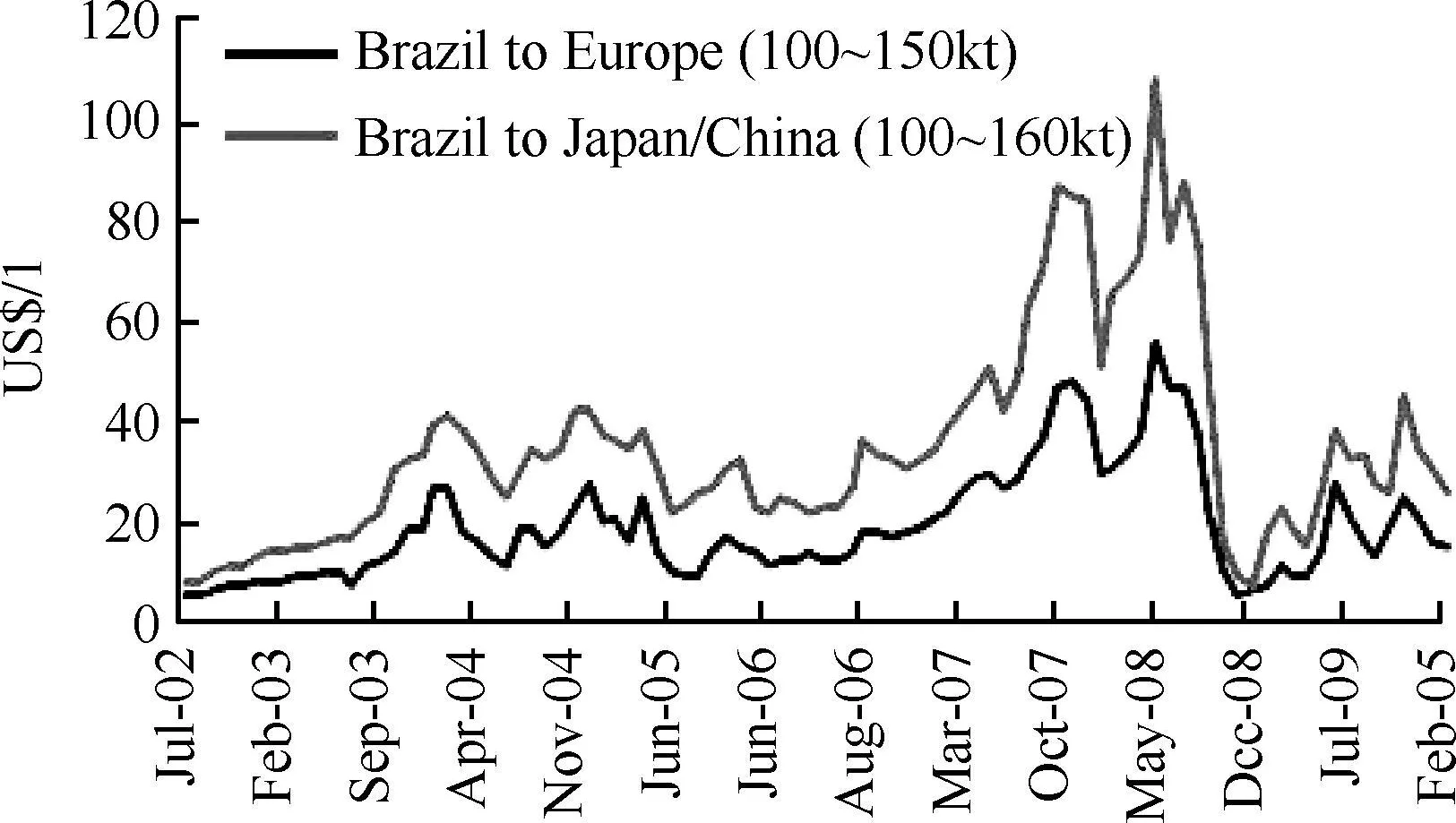

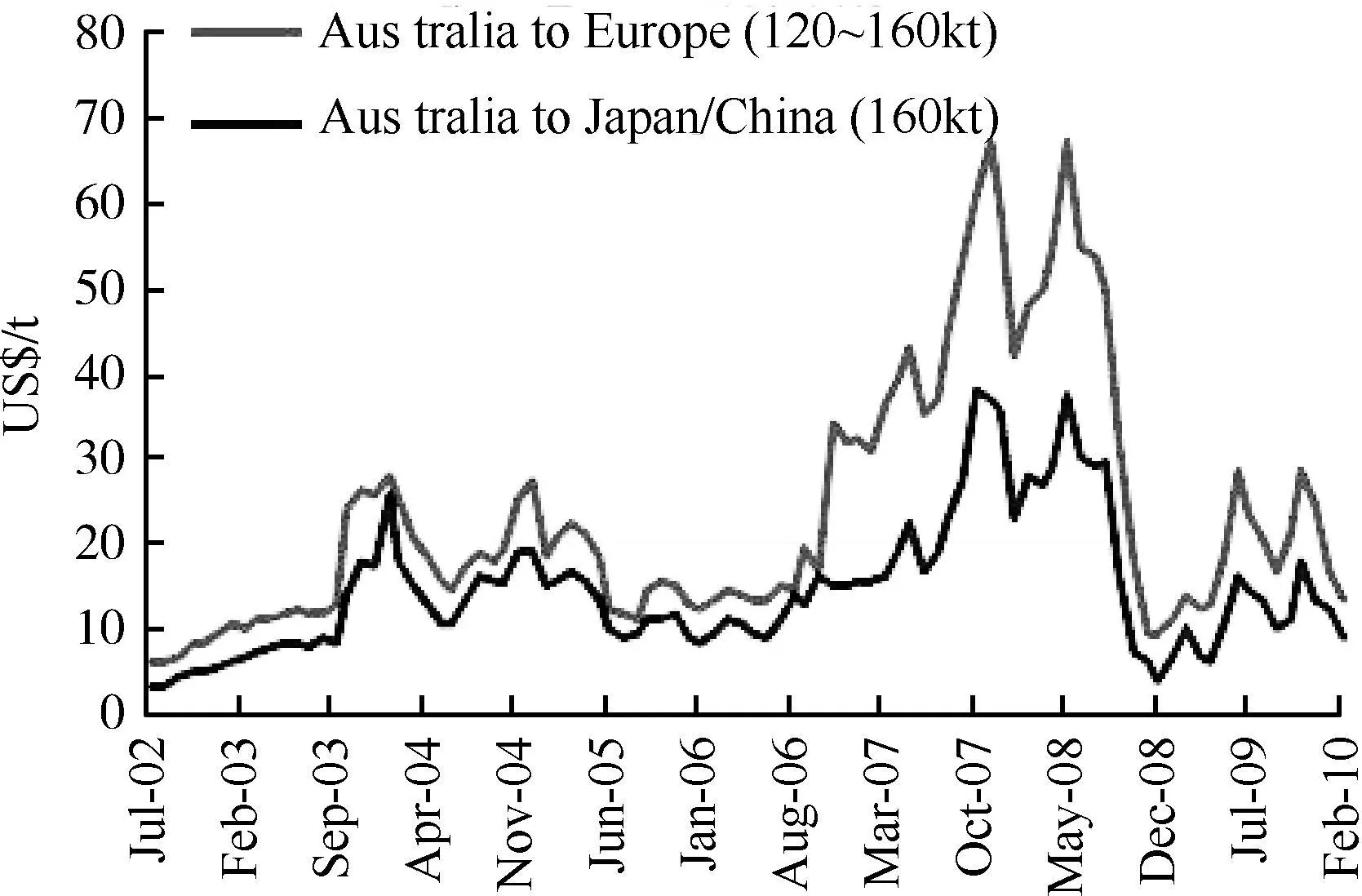

随着铁矿石海运贸易量的快速增长,与之对应的散货航运市场也水涨船高,甚至在一些国际炒作家的炒作下大有喧宾夺主之势。2007年,巴西至中国平均铁矿石运费达到41.98美元/t,比2006年的均价上涨51.62%(图5);澳大利亚至中国的平均铁矿石运费为17.82美元/t,比2006年均价上涨50.16%[7](图6)。2008年一季度,铁矿石现货到岸价价格冲破190美元/t的历史高位。船运价格的节节攀升严重影响的国际铁矿石价格。

图5 巴西铁矿石运费

图6 澳大利亚铁矿石运费

3.5 国际宏观经济因素

全球和区域市场的宏观经济状况与铁矿石市场兴衰密不可分,因此是供应双方在每年铁矿石的价格谈判时所必需沟通的内容之一。目前世界经济还未完全走去经济危机的困境。美元大幅贬值,直接导致全球以美元计价的各种资源性产品价格不断上升,铁矿石价格和钢铁价格也因受美元贬值的影响,而大幅上扬。因此,国际宏观经济因素也是影响铁矿石价格的必要因素之一。

[1] Paul Sukagawa.Is iron ore priced asa commodity?Past and cu rrent practice[J].Resources Policy 35(2010):54-63.

[2] 迁钢信息.国际铁矿石谈判现状及影响分析 [R].迁钢信息行业参考,2009.6.30.

[3] 纪超.对全球化背景下铁矿石定价机制与中国钢铁企业对策的思考 [D].复旦大学,2009.

[4] 陈乐君.我国铁矿石高价进口的原因分析 [J].沿海企业与科技,2008(02):16-20.

[5] 淡水河谷建立铁矿石季度定价机制,中钢协 “孤掌难鸣”[EB/OL].http://www.tianshannet.com.cn/energy/content/2010-11/09/con tent_5352561.h tm[OB/EL].2010.11.09

[6] 王洋.铁矿石谈判对铁矿石海运价格影响研究[D].大连海事大学,2009.

[7] 常俪娟.进口铁矿石价格波动分析及其形成机制研究[D].大连海事大学,2008.