基于层次分析法的地方财政评价模型及其应用

2011-05-28虞建东

虞建东,梅 铮

(1.浙江科技学院信息与电子工程学院,杭州310023;2.浙江工商大学计算机与信息工程学院,杭州310018)

层次分析法(analytical hierarchy process,AHP)是美国运筹学家A.L.Saaty于21世纪70年代提出的,是一种定性与定量相结合的决策分析方法,它是将决策者对复杂系统的决策思维过程模型化、数量化的过程。应用这种方法,决策者通过将复杂问题分解为若干层次和若干因素,在各因素之间进行简单的比较和计算,就可以得出不同方案的权重,从而为最佳方案的选择提供科学依据[1]。

地方财政是分级财政体制的重要组成部分,中国地方财政拥有全国近一半的财政收入,承担着70%以上的事权,是国民经济发展和国家财政健康运转的基石。近年来,受多种因素的影响和制约,地方财政在运行中普遍出现了一些体制性、机制性和制度性的风险与矛盾。对地方财政作一个客观的全方位的评估是关系到未来财政体制调整、健全财政管理制度的基础性问题,是一项复杂的系统工程。因此,要客观评价地方财政运行状况,需建立先进、优化、简单实用的数据模型,依赖科学的决策方法[2]。而层次分析法正是由定性到定量、由复杂到简单地进行建模和求解,符合地方财政运行评价这种结构化、多层次的模型,它从多角度反映各种因素对评价目标的影响,便于实现地方财政监测和预警机制[3-4]。

1 地方财政运行评价体系的建立及指标权重的确定

1.1 评价体系指标的建立

地方财政运行评价指标体系是以市场经济理论贯穿整体,伴随着市场经济的发展和政府职能的不断演变而产生的,它以公共财政作为适宜的财政模式,针对经济和财政运行自身的状态和特点,以及二者之间的相互关系加以设置,以达到客观评价地方财政效果的目的。

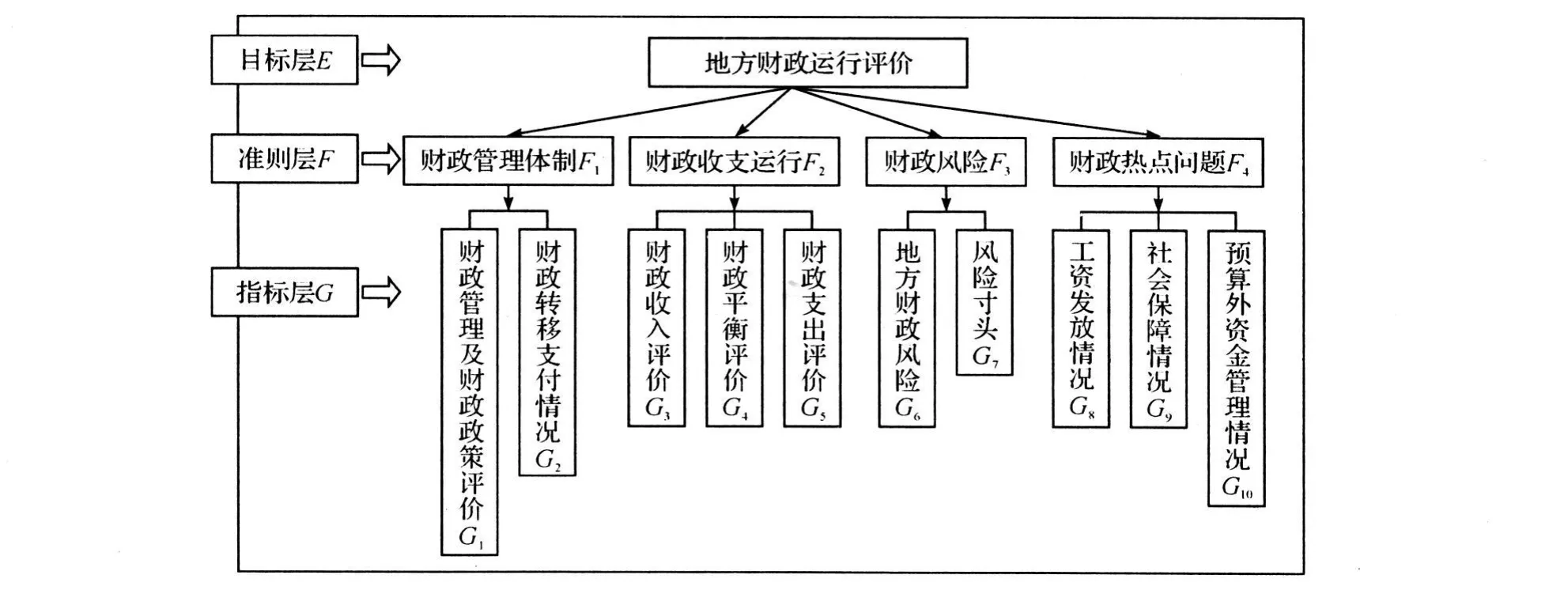

地方财政运行评价是由多种不同因素所决定的,在充分考虑构建运行评价指标体系时应遵循区域性、经济发展、可行性等原则,建立包括财政管理体制评价、财政收支运行评价、财政风险评价、财政热点问题评价四大方面的评价体系[5]。它们体现了财政收支与平衡及其同经济运行的内在联系,而这四方面又由各自特有的因素而决定,比如财政管理体制评价由财政管理及财政政策评价与财政转移支付情况决定,所以这就导致总的评价具有多目标性。因此,对于总目标而言,可以按层次分析法的思想,分层、按属性,定量定性相结合,合理选择和设置指标体系进行构建。在深入分析地方财政评价体系的基础后,将问题中所包含的因素划分为不同层次,分为目标层E、准则层F、指标层G。其结构简图如图1所示。

图1 地方财政评价项目结构简图Fig.1 Project structure diagram of evolution of local finance

从图1可以看出,地方财政运行评价通过财政管理体制评价、财政收支运行评价、财政风险评价和财政热点问题评价4个项目,来综合性地反映财政运行的状况和效果。其中,财政收支运行评价是地方财政运行评价的主体部分。

财政收支运行的评价项目包括财政收入评价、财政平衡评价和财政支出评价,财政管理体制评价项目包括财政管理及财政政策评价和财政转移支付情况,财政风险项目包括地方财政风险和风险寸头,财政热点难点问题评价包括工资发放情况、社会保障情况、预算外资金管理情况。当然,在实际评价过程中,这些评价项目又含有许多子项目,如:财政收入评价项目又包括收入规模、收入质量、收入结构等子项目。为了使层次分析法应用更加简单,本研究只选取了图1所示的评价项目,它可以推广到多个层次。

1.2 指标权重的确立

在地方财政运行评价中,采用专家调查法来确定项目的判断矩阵。具体应用为:用其中的专家会议法来确定基层项目的评价指标判断矩阵,用其中的德尔菲法来确定其他项目的下级项目判断矩阵,然后采用层次分析法将专家调查得到的判断矩阵转化为各项目和指标的权重。其中:专家会议法是省、市财政运行监控室系统管理人员通过会议形式,征询5~10名财政、经济方面的专家,来确定基层项目评价指标的判断矩阵。德尔菲法是省、市财政运行监控室系统管理人员以匿名的方式用判断矩阵调查法征询专家的意见后,根据专家反馈回来的调查表进行信息综合处理,然后将第一轮调查的汇总结果及调查表再反馈给各个专家,请他们以此作参考,提出自己的观点。如果反复2~4轮,专家意见趋于一致,即可得到项目最终的判断矩阵结果。

2 基于层次分析法的地方财政评价

AHP法首先把问题层次化,按问题性质和总目标将地方财政运行评价分解为不同层次,构成一个多层次的分析结构模型,分为最低层(指标层G),相对于最高层(目标层E)的相对重要性权值的确定或相对优劣次序的排序问题[6]。

2.1 构造判断矩阵

判断矩阵表示针对上层次某因素,本层次与之有关因素之间相对重要性的比较,采用1~9及其倒数的标度方法,见表1。当相互比较因素的重要性能够用具有实际意义的比值说明时,判断矩阵相应元素的值则可以取这个值。它反映了人们对各因素的相对重要性的认识,一般由地方财政部门专家或学者根据历史数据和经验给出判断。将上述地方财政评价体系中,准则层相对于目标层建立判断矩阵A描述见表2。

表1 判断矩阵的标度及含义Table1 Scaling and meaning of judgment matrix

表2 判断矩阵ATable 2 Judgment matrix A

其中,F1、F2、F3、F 4分别为准则层中的财政管理体制评价、财政收支运行评价、财政风险评价、财政热点问题评价。

2.2 层次单排序及其一致性检验

运用和积法求出矩阵A的最大特征根λmax及其对应的特征向量x,即解方程Ax=λmax x的解x,经规一化后即为同一层次相应因素对于上一层次某因素相对重要性的排序权值。由于2.1节中所建立的判断矩阵具有一定的人为性,所以还需进行一致性检验。计算一致性指标并与表3所给出的平均随机一致性指标RI进行比较。

表3 1~9阶矩阵平均随机一致性指标RITable 3 Average value of random consistency index RI with matrix rand from 1 to 9

2.3 层次总排序

计算同一层次所有因素对于最高层相对重要性的排序权重。这一过程是最高层次到最低层次逐层进行的。若上一层次F包含m个因素F 1,F2,…,Fm,其层次总排序权值分别为a1,a2,…,am;下一层次G包含n个因素G1,G2,… ,Gn,那么,它们对于因素Fj的层次单排序权值分别为b1j,b2j,…,bnj,(当Gk与F j无联系时,bkj=0),此时G层次的总排序权值为

下面仅对指标层G中的财政管理及财政政策、财政转移支付情况、财政收入、财政平衡、财政支出共5项指标进行优先级评价,即排出它们依次重要程度,以供地方财政管理人员进行决策。分别建立财政管理体制评价、财政收支运行评价的子层次矩阵F1、F2,见表4和表5。

表4 判断矩阵F 1Table4 Judgment matrix F 1

表5 判断矩阵F 2Table 5 Judgment matrix F 2

同理可得特征向量y=[0.75,0.25]T。

特征向量z=[0.56,0.12,0.32]T。

对地方财政运行评价总目标的指标层进行总排序:由于只比较准则层F中的前两项,故对F1,F2的权值[0.065,0.651]进行规一化处理得[0.1,0.9]。排序结果如表6所示。

2.4 层次总排序的一致性检验

从高到低逐层进行检验,如果G层次某些因素对于F j单排序的一致性指标为CI j,相应的平均随机一致性指标为CRj,则G层次总排序随机一致性比率为RI=当RI<0.10时,则认为层次总排序结果具有满意的一致性,否则需要重新调整判断矩阵的元素取值。

最后对总排序的一致性进行检验并通过。由上述评价结果可知,对合理评价地方财政运行所考虑的5个子项目优先程度依次为:G3,财政收入评价(0.504),G5财政支出评价(0.288),G4财政平衡评价(0.108),G1财政管理及财政政策评价(0.075),G2财政转移支付情况(0.025)。地方财政管理部门可以据此进行决策,比如应优先考虑财政收入所带来的利弊进而对财政进行合理分配;由于财政收入、支出、平衡评价三者总比重为0.9,故可以只考虑前三项的影响作决策,从而提高决策效率。

表6 总排序结果Table 6 Results of final sort

3 结 语

地方财政运行评价项目及指标重要程度判断模型的建立,有利于地方财政部门测算各项目、各指标在运行评价过程中的相对权重。这个评价指标体系是一个具有多层次、多指标的复合体系。针对评价体系各层次、各指标的相对重要性各不相同,难以科学确定。本研究使用了层次分析法AHP确定财政评价指标的权重,而线性回归、灰色模型、神经网络等方法都需特定的输入,难以处理定性信息;而AHP法则克服了这种缺陷,适合定性对比模型,其评价结果较为客观实用,对地方财政作出合理决策提供重要支持。

应用AHP法对地方财政进行分析,它所构造的层次分析模型是递阶层次结构,即从高到低的层次结构。而在实际分析中,还会遇到更复杂的系统。在这些系统中,层次已经不能标明高或低了,因为某一层次既可直接或间接地影响其他层次;而同时又直接或间接的被其他层次所影响,此时需要用网络结构模型来描述。对于这种具有反馈影响的复杂系统,需要用超矩阵方法将前述排序方法扩展以解决这类更一般系统的排序问题。虽然AHP法计算相对复杂,但已经程序化现实了上述步骤,其应用前景还是非常乐观的,并且课题组正将上述模型应用于面向地方财政的运行监测与风险预警系统中。

[1] 赵焕臣,许树柏,和金生.层次分析法——一种简易的新决策方法[M].北京:科学出版社,1986.

[2] 吴胜泽.用层次分析法确定财政转移支付测算权重问题的尝试[J].改革与战略,2004(6):93-94.

[3] 冯利英,冯洁.财政支出绩效评价指标体系研究[J].统计教育,2007(5):18-27.

[4] 李建华,陈其辉.政府预算绩效评价指标体系的构建[J].系统工程,2009(3):68-72.

[5] 姚绍学,成军,郭玉清,等.地方财政运行分析系统工程[M].北京:经济科学出版社,2003.

[6] 王红莉,徐璋勇.公共财政支持科技产业绩效评价的指标体系[J].生产力研究,2008(16):126-128.