2011年一季度机床工具行业运行情况分析

2011-05-26中国机床工具工业协会市场部

中国机床工具工业协会市场部

2011年一季度机床工具行业运行情况分析

China's machine tool order steep increased in the first quarter

中国机床工具工业协会市场部

2011年一季度,我国机床工具行业延续了2010年市场火爆局面,企业在手合同增长迅猛,零部件短缺成为企业接单的瓶颈;进口继续高速攀升;出口到新兴市场的机床工具产品同比呈大幅度增长。

一、1~3月行业主要经济指标完成情况及进出口统计

自2011年起,国家统计局确定规模以上企业由年度产品销售收入500万元调整为2000万元,因此2011年一季度末企业个数为4273家,比2010年年末减少2000多家。本文所涉及数据均在4273家企业范围内。

1.行业主要经济指标完成情况

一季度机床工具行业工业总产值累计完成工业总产值1294.0亿元,同比增长38.1%。

机床工具行业累计完成产品销售产值1264.3 亿元, 同比增长 39.2%。

机床工具行业工业产品销售率达到97.7%,比上年同期提升0.7个百分点。

机床工具行业实现利润46亿元,比同期增长 53.2%; 产值利润率为 5.9%, 同比提高 0.6个百分点 (1~2月数据)。

机床工具行业本期累计固定资产投资完成额同比增长49.8%。

2.主要小行业经济指标完成情况

(1)金切机床行业

金切机床行业工业总产值一季度同比增长28.3%。

金切机床产量为174900台,其中数控机床产量达到53309台,分别比同期增长22.9%和39.0%。

金切机床行业实现利润9.1亿元,同比增长 86.9%; 产值利润率为 5.0%, 同比提高 1.6个百分点 (1~2月数据)。

(2)成形机床行业

成形机床行业工业总产值同比增长41.4%。成形机床产量为46700台,其中数控机床产量达到2958台,分别比同期增长0.3%和33.7%。

成形机床行业实现利润3.7亿元,同比增长 64.8%; 产值利润率为 5.7%, 同比提高 0.9个百分点 (1~2月数据)。

3.机床工具产品进出口情况

机床工具产品累计进口47.4亿美元,同比增长61.9%。其中金属加工机床进口24.4亿美元,同比增长71.9%。

机床工具产品出口18.3亿美元,同比增长32.7%;其中金属加工机床出口4.7亿美元,同比增长 24.1%。

二、行业经济运行特点及分析

1.产销高速增长

尽管国家统计局统计范围缩小了,但是今年一季度,机床工具行业工业总产值和产品销售产值比上年同期还高,均突破1200亿元,同比增长均超过38%。机床工具行业工业产品销售率达到97.7%,比上年同期提升0.7个百分点。近期月度工业总产值完成情况显示,增速一直维持在30%以上。具体情况见图1。

图1 2010年3月~2011年3月机床工具行业月度工业总产值完成情况及增速

机床工具大行业中,机床附件小行业完成工业总产值68亿元,增速最高,达到61.0%。此外,铸造机械、磨料磨具、金属成形机床小行业工业总产值增速高于行业平均水平。尽管金属切削机床小行业工业总产值增速低于其他小行业,但依然保持在较高速度。具体情况见图2。

图2 2010年3月~2011年3月金切机床行业月度工业总产值完成情况及增速

一季度金属加工机床产量呈现高速增长的同时,不同类型机床的平均单价情况却不同。以重点联系企业为例,金切机床平均单价为16万元,与去年同期基本持平;数控金切机床平均单价接近30万元,比去年同期下跌十分之一。据了解,企业产品价格没有向下浮动,产品技术水平也没有明显下降,单价下降的原因之一很可能是数控机床的规格有所减小。成形机床平均单价同比上涨十分之一,其中数控成形机床平均单价同比增涨8%。

2.企业利润率大幅提升

根据国统局数据,2011年2月机床工具行业产值利润率为5.9%,基本达到行业历史最高水平。其中金切机床行业利润率提升最为明显,提高了1.6个百分点,达到5.0%。按各个小行业利润率由高到低派序如下:磨料磨具,6.8%;机床附件,6.6%;木工机械,6.4%;铸造机械行业,5.8%;金属成形机床行业,5.7%;量刃具, 5.2%。

尽管最近一段时期,材料、零部件、燃料动力、劳动力、运费等各项价格持续增涨,企业成本不断增加,但是我行业仍保证了利润率的增长。影响企业利润空间的主要因素简析为:一是一些企业根据市场需求适时调整价格;二是订单饱满,生产能力得以充分发挥,单台固定成本有所下降;三是企业加强管理,严格控制成本。

3.订单大幅增长

今年前三个月,行业企业全面反映订单增长迅猛,产品供不应求。根据对重点联系企业(部分企业)的调查, 3月末在手订单达到309.1亿元,同比增长36.3%。部分重点企业在手订单超过一季度全部重点联系企业工业总产值50亿元。

根据我协会在CIMT2011上对部分参展企业的了解,反映出目前企业在手订单普遍达到3~6个月的产能,有的企业在手订单已满足全年产能。境外参展企业收获颇丰,中国台湾展团在展会上签单高达50亿元人民币;某德国公司展会签的合同超过200台机床,价值4000多万欧元,是上届展会的一倍。

但是我们需要关注三点,一是普通机床市场曾在过去一年中增长很快,但就市场和行业发展来看,并非正常,因此,企业应时刻注意市场变化,防止普通机床库存加大。

第二是重型机床有继续走弱趋势,品种单一的重型企业应有所准备。

现任阿里巴巴集团学术委员会主席,湖畔大学教育长,阿里巴巴商学院院长。2006—2017年担任阿里巴巴集团总参谋长,参与了阿里巴巴集团整体战略的制定和执行,包括淘宝、支付宝、阿里云计算、菜鸟等重要子公司的开创和发展。

第三是中高档机床市场增长迅猛,这将是市场的主流产品,当前来势凶猛的进口潮正是说明了市场的需求热点。我行业企业应以此为关注重点并进行重点投入,要把成套设备、生产线、全面解决方案的供应,作为企业的发展目标。重点投入,以提高产品技术水平和制造水平。

4.功能部件短缺成为瓶颈

市场形势持续向好,订单不断增多,企业普遍反映拖期交货再次成为我行业的常态,而功能部件供应紧张是这一矛盾的焦点,它已成为制约企业生产的突出矛盾。

我协会重点联系企业统计数据显示:机床附件、量刃具两个小行业的产品销售率超过100%,其他零部件和功能部件小行业的产品销售率均高于金切和成形机床两个主机行业的销售率。这反映出配套件的技术水平和产能滞后于主机。

5.进口来势凶猛

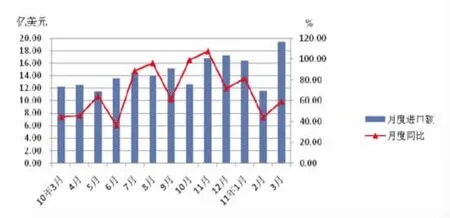

一季度我国机床工具产品进口继续保持高速增长,同比增长61.9%,再创历史新高。金属切削机床、金属成形机床、数控装置是机床工具进口三大产品,同比增长分别为71.5%、73.4%和58.0%。金属成形机床增长较快,超过数控装置进口额,上升到第二位。最近13个月的月度进口情况见图3。

一季度金属加工机床进口额29.9亿美元,同比增长71.9%。其中数控机床24.8亿美元,同比增长69.4%。最近13个月金属加工机床月度进口情况见图4。

今年一季度我国进口的金属加工机床平均价格变化较为明显,非数控机床平均单价同比上涨,而数控机床单价同比下降。

图3 2010年3月~2011年3月机床工具产品月度进口额及同比

图4 2010年3月~2011年3月金属加工机床月度进口额及同比

数控机床单价下降的几个主要因素分别是:从台湾进口的数控车床量多价低;某出口型台资企业进口了大量低价立式加工中心和龙门加工中心;大重型数控镗铣进口量减少。

一季度台湾位列大陆进口数控车床来源地第二位,总额达到4460万美元,同比增长61.3%,占大陆进口数控车床总额的21.6%。其平均单价仅为6.6万美元,大约是中国大陆进口数控车床平均单价的二分之一。

某台资企业最近一段时期内,分别在四川和河南新建工厂,增购设备,用于加工出口电子产品。其数控机床季度进口量达数千台,单价极低,例如:龙门加工中心单价仅14.6万美元,而一季度我国进口龙门加工中心的平均价格为61万美元,价格悬殊很大。数控镗铣床平均价格由上年同期的215.5万美元下降到44万美元。由于不掌握进口产品的具体规格和技术水平,难以做其他分析,但可以认为,平均单价的大幅下降,重型或大型数控镗铣床进口量系明显减少造成。

图5 2011年一季度中国金属加工机床来源情况

一季度我国从日本进口增速迅猛,增幅高达105%,位居我国金属加工机床来源第一位,占我国进口的金属加工机床总额的43%。进口来源情况见图5。

进口机床如洪水般涌入市场,特别是低价数控车床、加工中心的大量进口令我国相应产业面临巨大危机,尽管目前由于市场好,压力尚不明显,但持续高速进口显然会对我行业企业进行结构调整、产业升级造成长期的负面影响。我行业企业应密切跟踪进口产品品种,及时调整产品战略。

6.出口增势放缓

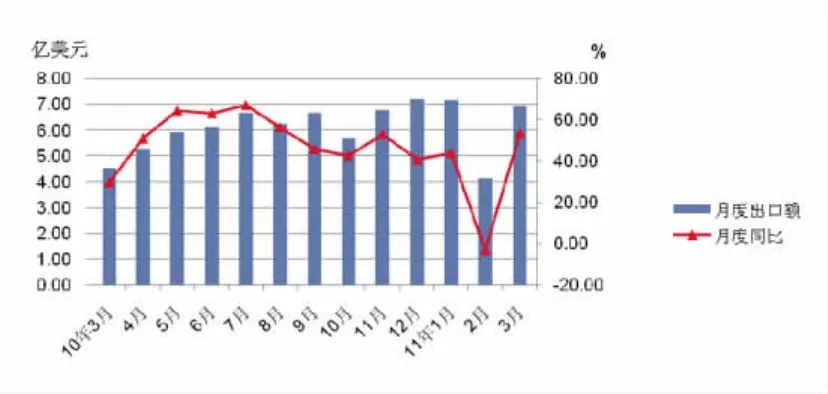

一季度机床工具产品继续保持稳定增速,出口额达到18.3亿美元,同比增长32.7%,出口额为多年以来同期最高水平。最近13个月的机床工具月度出口情况见图6。

磨料磨具出口额以50%以上的速度增长,达到4.1亿美元,首次超过切削刀具,列机床工具十类产品出口额第一位。各类产品出口占比情况见图7。

图6 2010年3月~2011年3月机床工具产品月度出口额及同比

图7 2011年一季度机床工具十类产品出口在出口总额中占比情况

1~3月金属加工机床出口增速有所放缓,出口额达到4.7亿美元,同比增长20.9%。其中数控机床1.7亿美元,同比增长31.4%。最近13个月月度出口情况见图8。

图8 2010年3月~2011年3月金属加工机床月度出口额及同比

一季度,我国金属加工机床出口市场全面回升,尤其是对新兴市场出口增长迅速,出口到印度的机床金额超过4亿美元,同比增长51.8%,列机床出口去向第一位;对巴西、俄罗斯出口增长分别为57.9%和98.5%,分列第四、第六位。但出口到印度、巴西的成形机床占比较大。出口至美国、日本的机床产品以金属切削机床为主,其出口额分别为3.8亿和3.4亿美元,同比增长61.4%、74.9%,并分列机床出口去向第二、三位。

数控金属加工机床出口贸易方式仍以一般贸易方式为主,出口额1.1亿美元,同比增长19.0%,占数控金属加工机床出口额比重65.0%;进料加工贸易方式出口的机床数量和金额均成倍增长,金额占比达到30%,该出口方式增势显著。

全球危机爆发后,我国数控机床出口企业中,以外商独资企业出口额下降幅度最大,自去年开始明显回升,今年一季度继续增长,出口额同比翻番,且出口数控机床平均价格较高,达到4.4万美元,是数控机床整体水平的2倍。辽宁、江苏、广东、上海是我国出口数控金属加工机床的主要地区,除广东外,其他三个地区出口单价均高于整体水平1-2倍,是拉动数控机床出口平均单价上升的主要力量。

三、对当前形势的几点看法

目前市场已持续一年超高速增长,2010年全球金属加工机床有二分之一都消费在中国,形势的确超乎想象。当很多人还在为都如何扩大产能获取更大规模效益的同时,也有人在担心市场可能的突变。对此,我协会有一些看法供行业内人士参考。

首先,保持头脑冷静和谨慎是企业家面对当前形势最重要的态度。我国机床工具行业已经连续十八个月同比增速保持在30%以上。前期,由于国家投入4万亿资金拉动内需,促成机床工具行业高速增长是可以理解的。时至今日,在宏观经济已经要求保持平衡较快增长,以及严格控制资金信贷规模的前提下,是什么因素驱动了行业仍然持续的高速增长,这种增长速度还能维持多久,这些都是企业家必须认真思考和应对的。

第二,机床工具进口增速远高于国内企业工业总产值增速,说明市场对中高端产品的需求趋势比中低档产品更为强烈,也说明国产中高端产品在技术水平上或在产能上都存在不足之处,特别是一季度进口普遍反映出的量增价减现象,更说明中档产品的不足。所以加快调整产品结构,争取替代进口,特别是替代中档机床的进口显然是当务之急,也是部分行业企业有能力在较短时间内可以达到的。

第三,要加强国内外市场调研,关注政策变化,及时掌握市场信息。目前应特别关注汽车工业,它作为机床工具行业最大的用户领域,近几年产能迅速提升为机床工具带来了巨大市场。但是受到能源和道路的制约,国家有关部门已经开始通过政策调控汽车产能过快发展。尽管目前仍有很多汽车厂仍在规划新的生产线,但是不能忽视的是,还有更大的市场是对老旧生产线的升级改造。一旦政策调控影响到汽车,新线的需求必定减少,而老旧生产线的升级改造就将成为众多企业争抢的市场,我行业企业应及早做准备,抓住这个机会。

第四,积极应对ECFA正式实施带来的影响。ECFA已经实施一个季度,由于大陆市场需求的空前高涨,掩盖了其对行业的影响程度。以数控车床为例,一季度从台湾进口数控车床在金额上和数量上分别同比增长 61.25%和59.53%,远高于大陆同类产品生产的增长速度。在市场需求下降时,势必挤占大陆的市场,引发激烈的市场竞争,相关企业必须居安思危,有所应对。

第五,今年是我国 “十二五”开局之年,企业应根据本企业的总体战略,制订切实可行的五年规划,要把企业做强作为企业转变发展方式的主要目标。最为重要的是,从今年开始就要认真贯彻和落实 “十二五”规划,为企业在“十二五”期间产生质的变化打下坚实基础。