货币因素将进一步推高船价

2011-05-26中船重工经济研究中心蒋日富

中船重工经济研究中心 李 蒋日富

货币因素将进一步推高船价

目前,世界经济正在持续复苏,在需求强劲增长和供给冲击的共同影响下,全球商品价格出现高于预期的增长。而今年下半年主导船舶价格逐渐走高的主要推动力更多的是货币因素。

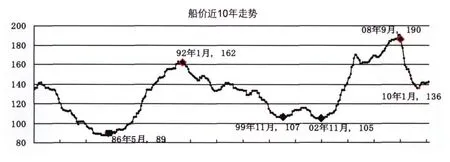

船价波动的历史规律

货币因素和供求因素对船价走势的影响,在不同阶段其作用和大小不同。在世界经济强劲增长或历次经济和金融危机这样的特定时期,世界船市表现为非常明确的上升或下跌(手持订单和新船订单同时都在上涨或下降阶段),此时船舶市场供求因素对船价走势起主导作用。如2003~2007年9月,船价表现为上涨。期间世界经济欣欣向荣,全球经济一体化推动贸易量急剧上涨,BDI指数稳步升高,原油价格、大宗商品价格逐步走高;反之,2008年10月开始,雷曼事件引发全球金融市场恶化,11月BDI指数暴跌至谷底,2009年全球经济衰退,期间船价表现为急剧下跌。

在船市处于拐点附近或恢复阶段,货币等因素具有更大的影响。如2007年9月~2008年10月期间,次贷危机虽已隐现,但开始货币因素给人以虚假繁荣,2008年3月BDI指数创最高点11400点,7月原油价格达最高点149美元/桶。在此期间尽管新船订单不断萎缩,但其下滑程度还不足以立即反映在船价上,而当时美元贬值致使全球性通货膨胀,大宗商品价格上涨反而对船价继续上升起到了支撑作用。

历次经济和金融危机期间船价的变化

两大因素的双重动力

决定船价的基本因素是船舶市场供需和造船成本。根据对历史走势的分析,当船市快速上升或大幅下跌时,决定船价的主导因素是船市供需情况;当船市处于恢复期或临近拐点期时,货币因素在决定船价中的作用将更加突出。

2011年,世界船市在经历了2010年超预期增长后,船市积累的供需矛盾仍然较大,从目前情况来看,一季度新接订单仅为1430万载重吨,比去年同期2170万载重吨下滑了34.1%。预计全年新造船市场将有所回调,下降幅度在25%左右。由此,可以判断2011年世界船市仍处于恢复期,决定船价走势的主要是货币因素,但供需因素也将影响船价波动的方向。

市场供需因素总体有利于船价回升

全球经济及贸易增长是影响船市进而影响船价走势的基本因素。2011年,尽管美、日、欧国家步履蹒跚,但是以中国、印度为引擎的亚洲新兴经济体国家却以V字型态势强劲复苏。今年4月IMF报告维持了原先的估计,预测2011年、2012年全球实际GDP增长约为4.5%,并认为新兴经济体的经济增幅将继续处于全球领先地位,并拉动全球贸易在2011年和2012年保持8%的增长速度。

不过目前中东、北非局势成为影响经济发展最大的不确定性因素。近来国际油价继续飙升,纽约市场油价盘中冲破每桶100美元,如果紧张局势不能很快平息,油价长期维持高位,势必影响世界经济复苏。

总体来看,根据世界各大机构的预测,2011年世界经济增长比2010年有所下降,但全球贸易仍保持缓慢而稳定增长。这将继续推动世界船市逐步恢复,对船价回升将起到正向支撑作用。

世界手持订单量与船队规模之间的关系能够在一定程度上反映航运市场供需矛盾。当比例过高时,说明航运市场供给压力过大,反之航运市场供给压力得到缓解。

自2008年以来,船舶手持订单的泡沫正在迅速挤出,2008年手持订单在世界船队中占到54%,2010年底这个数字回调到36%左右。预计2011年底,手持订单占世界船队的比重可能要调整到接近30%,已接近合理水平。随着航运市场供需矛盾的改善,船市回升预期加大,船东决定价格的能力在弱化。

随着全球经济和贸易稳步发展、航运市场供需矛盾不断缓解,船市回升预期正在加大。在船企和船东的博弈中,船厂决定价格的能力在加强,而船东决定价格的能力在弱化。

2010年世界主流船东的经营业绩普遍明显提高,尤其是大的班轮公司恢复程度高于预期,一些大型航运公司净利润已弥补了2009年的亏损。如全球第一大航商丹麦马士基2009年亏损了20.8亿元美元,而在2010年集团净利润达50亿美元,提高了对船价的承受能力。

2011年,受船舶大量交付和中东局势不稳定因素的影响,航运指数总的表现不如去年,这将直接影响船东经营业绩改善和船东下单的心里预期,也将影响船东对船价承受能力。但是,市场预期下半年航运市场将会回升,预计船东经营业绩将会好转。

货币因素推高造船成本

造船成本主要包括劳动力成本、原材料成本、资金成本和货币汇率等因素。2011年,劳动力成本、原材料成本、资金成本都将有所上升,而人民币汇率升值也将提升造船企业成本。

2010年,新兴经济体国家陷入通货膨胀,而美国、欧洲和日本等经济体却有一定程度的通货紧缩。2011年新兴市场通胀加剧,今年3月中国消费价格同比上涨了5.4%,为2008年7月以来的最大涨幅,印度总通胀率接近9%;新兴经济体国家通货膨胀也开始波及到欧美等西方国家,今年3月份欧洲通货膨胀率达2.7%,美国居民消费价格指数上涨了2.7%。

全球性通胀直接带动了石油、铁矿石和钢材等原材料价格大幅上涨;而为了抑制通涨,银行加息则提高了资金使用成本;同时全球性通胀也将带动消费品价格上涨,预计将进一步推动劳动力成本上升。

自2010年7月至今年4月,三大造船国币值对美元出现了不同程度的升值。其中韩元、日元以及人民币对美元分别升值11.37%、4.92%、3.54%。由于三大造船国货币对美元升值过快,世界造船成本上升速度较快。

2011年,随着我国输入性通胀的加大,以及国际压力的不断放大,预期2011年人民币兑美元将以约6%的速度较快升值,与此同时在全球经济开始复苏及美元面对贬值压力之下,亚洲货币兑美元面临普遍升值压力。

未来,美国的“双赤字”基本格局不会变化,未来两三年美元仍将面临进一步贬值的压力,这些都促使造船成本急剧上升。

下半年船价回升幅度将达到5%~10%

2010年,尽管船企面临钢材价格上涨和造船规范成本不断上升等压力,但是几种不利因素促使船东又将此压力传导给造船厂,例如海运市场能力的过剩,造船企业接单荒,以及欧洲经济的紧缩政策,导致船价在底部区域徘徊。

今年上半年作用于船价的主导力量依然是供求因素,受航运指数低迷和船厂与船东博弈的结果,船价依然会在底部徘徊。

下半年,如果世界新船订单下降幅度与去年相比不跌破28%(根据2008年船价变化的类似背景判定),主导船舶价格走强的主要推动力就不是供需影响下的“商品属性”,更多的是货币因素影响下的“金融属性”。

在2011年下半年船价波动似乎与大宗商品以及美元具有更直接的关系。考虑到2011年全球性的通货膨胀,石油、铁矿石等大宗商品的快速上涨,人民币以及亚洲货币对美元升值等因素的影响,世界造船成本将不断被推高,届时船价依然维持在底部区域的可能性已变得困难。

2011年世界经济继续在不平衡发展中复苏。下半年,全球通货膨胀的传导作用很快会波及船价,船价上升的幅度或保持在5%,甚至达到10%。

The influences of monetary factor and supply and demand factor on ship price are different in different stages in terms of effect and extent.During specific periods when the world economy grows sharply or when it is hit by economical and fi nancial crisis,the global ship market will rise or plummet in a definite manner. At this time, the supply and demand factor of the shipping market plays a major role in defining the ship price trend. When the shipping market is at the turning point or in recovery, the monetary factor will have more inf l uence.

In the year of 2011, the conflict between supply and demand accumulated in the shipping market is still fi erce after world shipping market has experienced the growth over expectation in 2010. According to present situation,in the fi rst quarter, there are only 14.3m dwt for new order,decreased by 34.1% as compared with 21.7m dwt in the same period of last year. It is anticipated that the new ship market will experience a decrease of about 25%. It can thus be known that the world ship market is still in recovery in 2011, and the monetary factor is the main factor to determine the trend of ship price, but supply and demand factor will also inf l uence the direction of the fl uctuation of ship price.

In the year of 2010, the newly emerging economic entity nations were affected by inf l ation, while some economic entities, like the US, Europe and Japan have experienced some extent of deflation. In 2011, the inflation of newly emerging markets is getting worse, CPI in China increased by 5.4% in March, the biggest increase since July, 2008. In India, the overall inflation rate reached almost 9%. The inflation of newly emerging economic entity nations has also spilled over to the western countries, in Europe, the inflation rate reached 2.7% in March, and the CPI in the US increased by 2.7%.

The global inf l ation has directly led to the price increase of the raw materials like crude oil, iron ore and steels. In order to contain inf l ation, interest rise is introduced which will increase the cost of fund use. The global inflation will also lead to the price rise of consumer goods which will in turn increase the labor cost. From July, 2010 to April, 2011, the monetary value of three main shipbuilding countries have experienced appreciation to various extent against dollar. Among which, the WON, JPY and RMB have respectively experienced an appreciation of 11.37%,4.92% and 3.54% against dollar.

With the increase of Chinese imported inflation as well as international pressure, it is anticipated that in 2011 the exchange rate of RMB and dollar will rise by 6%. At the same time, under the pressure of global economic recovery and the devaluation of the dollar, the exchange rate of Asian currencies and dollar is generally faced with the pressure of appreciation. In the future, the basic pattern of American “double red” will not change, the dollar will encounter further devaluation pressure in the next 2 or 3 years, which will lead to the rise of newbuilding price.

Monetary Factor Will Boost High Ship Price

Li Cheng & Jiang Rifu