风险投资机构的网络位置对其退出方式的影响研究

2011-05-24党兴华董建卫

党兴华,董建卫,陈 蓉

(西安理工大学 经济与管理学院,陕西 西安 710054)

一、引言

已有研究表明,个人或组织间的网络联结对其行为结果有重要的影响。基于个人职业方面的研究表明,网络联结有助于个人找到工作[1]、获得奖金[2]、得以晋升[3]以及在工资谈判中处于有利地位[4]。基于组织层面的研究表明,网络联结有助于组织增加收益[5],合作创新[6-7],获取财务资本[8-9],分享资源与能力[10-11],获得或失去地位[12-13]。

组织间的网络联结广泛存在于金融市场中。在贷款市场,银行联合发放银团贷款是一种常见现象。在证券市场,投资银行往往利用与机构投资者的关系来对股票定价和分配股票[14]。在风险资本市场,首先,相对于单独投资,风险投资机构更趋向于联合投资[15],从而产生投资机构间的网络联结[16]。其次,投资于风险项目后,风险投资机构需要借助与会计师事务所、律师事务所、投资银行等其他服务机构的网络联结来帮助企业成功[17-18]。

国外学者已对风险投资机构间的网络联结效应展开了研究。Hochberg、Ljungqvist和Lu使用美国的数据以及Abell和Nisar使用欧洲的数据研究均表明风险投资机构间的网络联结对投资绩效有积极的影响[16-19],而且投资机构间的网络联结还可以阻碍外来者进入风险资本市场[13]。但是,以我们所见,现有研究尚有两点不足之处:(1)鲜有研究关注中国情境下风险投资机构间的网络联结效应。(2)现有研究较少关注风险投资机构间的网络联结对退出方式的影响。然而,一方面,由于存在经济、文化、法律等多方面的差异,北美的研究结论并非必然可以“复制”到其他地区[20-21],美国或其他地区的经验也未必必然适用于中国[22-23];另一方面,退出方式不仅会影响投资机构的投资收益,而且,更重要的是退出方式的不同会影响投资机构在风险资本市场的声誉和影响力[24-25],并进而影响投资机构的筹资能力[26]、讨价还价能力[27]以及所投资项目的市场表现[24,28]。

基于上述两方面的原因,本文研究中国本土风险投资机构间的网络联结对退出方式的影响。本文余下的部分按如下步骤展开:第二部分对风险投资机构间的网络联结效应展开理论分析,并提出研究假设;第三部分是研究设计,阐述本文所使用的数据、变量以及计量模型;第四部分对研究假设进行经验检验,并对经验检验结果进行稳健性检验;第五部分简要概括本文的研究结论。

二、理论分析与研究假设

风险投资机构间的网络联结可以实现交易流、信息流、资源流在投资机构间传播与扩散,有助于投资机构选择更好的投资项目,加强对投资项目的监督,并提高增值服务的质量。

1.风险投资机构间的网络联结有助于投资机构选择更好的投资项目 首先,风险投资机构在选择投资项目时,可供选择的对象越多,选到好项目的机会越大。然而,投资机构在选择投资项目时往往要受到空间与行业的限制,可供选择的投资项目集合较小。投资机构间的网络联结有助于拓展空间与行业的边界,扩大投资项目集合,选择更好的投资项目[8,29-31]。其次,为吸引投资并提高投资项目的估值,风险企业家有时会过高评价项目的吸引力,因此投资机构必须谨防所投资的项目是一个“柠檬”。通过网络联结,风险投资机构可以获得更多、更真实全面的信息,可以降低投资于“柠檬”项目的可能性[32-34]。再次,风险投资项目的可行性与潜在收益往往是高度不确定的,通过检验其他投资机构对潜在项目的投资意愿,风险投资机构可以汇集相关信号,选择更好的投资项目[35-36]。

2.风险投资机构间的网络联结有助于投资机构加强对投资项目的监督 风险投资机构投资于风险项目后,风险企业家可能会追逐自身利益或降低努力程度,从而伤害投资机构的利益,出现所谓的委托代理问题。通过阶段投资[37],控制权分配等契约设计可以缓解风险资本家与风险企业家之间的代理问题[38],但却不能完全消除委托代理带来的利益冲突。因此,风险投资机构需要监督所投资项目以维护自身的利益。Gorman和Sahlman的研究表明,风险资本家经常性的光顾投资项目以监督项目的进展并收集必要的信息[17]。然而,试想一下,如果投资机构与投资项目的空间距离较远,或者行业距离较大,风险投资机构的监督成本必将上升,所收集信息的质量将会有所下降。通过投资机构间的网络联结,上述问题可以较好地解决,风险投资机构可以委托与所投资项目空间距离和行业距离更为接近的投资机构来完成监督和信息收集工作,有效增强对投资项目的监督。

3.风险投资机构间的网络联结有助于提高增值服务的质量 投资于风险项目后,风险投资机构所扮演的角色不仅仅是监督者,还有一个角色是增值服务的提供者。风险投资机构为投资项目提供增值服务需要资源,但任何一个投资机构的资源都是有限的,通过网络联结,风险投资机构可以实现资源共享,为投资项目提供更好的增值服务[39-41]。比如拓宽产品上市时的用户范围,增加可供选择的战略合作伙伴,提高投资项目获得下一轮融资的可能性,扩大投资银行、会计师事务所、律师事务所等服务机构的选择集合,等等。

风险投资机构虽有多种退出方式,但IPO和并购(M&A)是所有方式中最重要的两种退出方式,也是投资机构获得投资收益最为丰厚的退出方式。正是基于此,已有研究中经常把投资机构通过 IPO 或 M&A 退出定义为成功退出[16,24,42-43]。然而,相对于M&A而言,投资机构通过IPO退出所获得的投资收益往往要更多一些。

基于以上理论分析,本文提出两个研究假设:

假设1:若包含所有投资轮次,在网络联结中处于有利位置的投资机构通过IPO或M&A退出的可能性更大。

假设2:若仅包含通过IPO或M&A退出的投资轮次,在网络联结中处于有利位置的投资机构通过IPO退出的可能性更大。

三、研究设计

(一)数据来源

本文使用的数据来源于清科数据库,数据的时间范围是从2000年1月1日至2009年12月31日,弃用2000年以前的数据。由于本文分别以4年和5年为时间窗来测度风险投资机构的网络位置,所以本文使用的数据分为两组。以4年为时间窗时,本文使用2003年1月1日至2006年12月31日之间的本土投资机构的投资数据作为样本①依据资本来源的不同,清科数据库把投资机构分为本土投资机构、外资投资机构和中外合资投资机构。本土投资机构是指由国内(本地)的个人投资者、机构投资者及中国政府出资成立的投资机构。外资投资机构是指由国外(境外)的个人投资者、机构投资者及外国政府出资成立的投资机构。中外合资机构是指至少由一家国内投资者和一家境外投资者联合出资的投资机构。考虑到本文的研究目的,我们仅使用本土投资机构的投资数据。另外,清科数据库中的投资者不包括天使投资者和企业战略投资者。,2000年1月1日至2002年12月31日的数据在测度投资机构的网络位置和投资经验时使用,并留有2007年1月1日至2009年12月31日的三年时间来观察投资结果②国外同类型的研究多使用4年或5年的时间来观察投资结果,本文使用3年时间来观察投资结果,主要目的是为了扩大样本量。。抽样的原则是在2003年1月1日至2006年12月31日之间至少发生一次投资行为的本土投资机构,总共收集到91家本土投资机构的323轮投资数据。其中,53轮投资通过IPO退出,75轮投资通过M&A退出。以5年为时间窗时,本文使用2004年1月1日至2006年12月31日之间的本土投资机构的投资数据作为样本,2000年1月1日至2004年12月31日的数据在度量投资机构的网络位置和投资经验时使用,并留有2007年1月1日至2009年12月31日的三年时间来观察投资结果。抽样的原则是在2004年1月1日至2006年12月31日之间至少发生一次投资行为的本土投资机构,总共收集到79家本土投资机构的242轮投资数据。其中,44轮投资通过IPO退出,62轮投资通过M&A退出。

(二)变量界定

1.风险投资机构的网络位置 分析风险投资机构间的网络联结对退出方式的影响首先需要测度投资机构的网络联结状况。循着前人的研究思路,本文运用社会网络研究框架中的网络位置来度量风险投资机构的网络联结状况。社会网络研究以图论为工具,通过计算网络中心性来衡量行动者在网络中的相对重要性,也即网络位置。网络中心性包括三大类多个指标,其中最常用的是程度中心性、点出度中心性、点入度中心性、特征向量中心性以及中介中心性。这5个指标也是国外类似研究中曾经使用过的[16,19]。

程度中心性、点出度中心性和点入度中心性测度的都是行动者网络联结的数量,但适用范围和内在涵义有所差别。程度中心性适用于无方向数据,而点出度中心性和点入度中心性适用于有方向的数据。在无方向数据中,程度中心性度量了网络中的行动者与其他行动者存在网络联结的数量。网络联结数量越多的行动者参与交换的机会越多,因而更有影响力。在有方向的数据中,点入度中心性度量了行动者收到网络联结的数量,点出度中心性度量了行动者发出网络联结的数量。点入度中心性高的行动者收到更多的网络联结,更有威望。点出度中心性高的行动者促成了更多的网络联结,可以与更多的行动者进行交换。特征向量中心性根据网络联结重要性的不同进行了加权处理,目的是找出最中心的行动者[44]。中介中心性度量了行动者充当网络联结中介的能力[45]。

在测度风险投资机构的网络位置时,时间窗选择的不同会影响投资机构在观察期内发生联合投资的数量,进而会影响投资机构的网络中心性。为控制时间窗选择的不同对研究结果的影响,本文分别以4年和5年为时间窗来计算风险投资机构的网络中心性,即投资机构在投资时的网络中心性由投资前4年或5年内(含投资当年)该投资机构与其他投资机构联合投资的数据来计算①联合投资的概念有广义与狭义之分:狭义的联合投资是指两个(含)以上的投资机构共同投资于某一特定轮次;广义的联合投资是指两个(含)以上的投资机构共同投资于某一特定项目,投资的时间可以不同[46]。本文采用广义概念。注意:在Hochberg、Ljungqvist和Lu的研究中,无方向数据采用了狭义联合投资的概念,而有方向数据则采用了广义联合投资的概念[16]。,在时间窗内发生一次联合投资便视为产生一次网络联结。对于有方向数据,本文定义联合投资中的主投资机构为网络联结的发出方(即联合投资的邀请方),其他联合投资者为网络联结的接收方(即联合投资的被邀请方)[16,24]。联合投资中的主投资机构是按照如下步骤确定的:(1)参与首轮投资。(2)累计投资金额最多②第一个条件为先,第二个条件为次。有以下几种特殊情况:(1)均参与了首轮投资且累计投资金额相同。在这种情况下,以观察期内作为主投资机构次数多的投资机构为主投资机构。(2)数据中没有首轮投资的信息,或者首轮投资不在观察时间范围之内,以第二轮的投资信息来确定主投资机构。若第二轮的信息也没有,则采用第三轮的信息。以此类推。(3)若相邻两轮投资不在一个时间窗内,则不视为联合投资。以四年时间窗为例,若某轮投资发生在2001年,而紧随该轮投资的下一轮投资发生在2004年,则在2000至2003年这个时间窗内,这种情况并不视为联合投资,而在2001至2004年这个时间窗内视为联合投资,当然,在2002年至2005年这个时间窗内也不视为联合投资。(4)清科数据库中部分投资轮次的投资金额数据是估计值,这种情况下采用估计金额确定主投资机构。。这种确定主投资机构的方法要比仅仅依据累计投资金额确定主投资机构的做法更有意义,因为随着风险企业的不断成熟,后面投资轮次的估值往往要比前面投资轮次的估值高出许多[24]③本文中网络中心性的计算使用软件Ucinet 6 for Windows。。

2.退出方式 对应于本文提出的假设1和假设2,当样本中包含所有投资轮次时,本文把退出方式分为两种:一种是通过IPO或M&A退出,另外一种是其他(包括其他所有的退出方式以及活跃投资)。若风险投资机构通过IPO或M&A退出,退出方式取值为1,其他情况取值为0;当样本中仅包含通过IPO或M&A退出的投资轮次时,把退出方式分为两种:一种是通过IPO退出,一种是通过M&A退出。若风险投资机构通过IPO退出,退出方式取值为1,若风险投资机构通过M&A退出,退出方式取值为0。

3.控制变量 依据前人的研究结论与研究方法,本文引入了如下控制变量:投资经验、联合投资规模、投资轮次、市场竞争以及退出条件。

Kaplan研究发现风险投资机构的收益具有持续性,这种持续性可能归因于投资技巧与投资经验[47]。许多研究表明,投资经验的确对投资绩效有积极的影响。然而,已有研究中度量投资经验的方法并不尽相同,主要有以下4种:投资机构的年龄、累计投资轮次、累计投资金额、累计投资企业数[16,24,42,48-49]。Sorensen 认为,度量投资经验的最佳指标是累计投资轮次。因为,使用投资机构的年龄来度量投资经验不能把活跃投资者与非活跃投资者区分开来,使用累计投资金额和累计投资企业数度量投资经验不能把投资阶段的不同区分开来[42]。所以,本文使用累计投资轮次来度量投资经验。

Brander、Amit和Antweile最早研究发现联合投资获得更高的收益[46],Nahata 的研究表明联合投资规模越大,投资项目成功退出的可能性越大,退出期限越短[24]。本文引入联合投资规模来控制联合投资对退出方式的影响,联合投资规模定义为联合投资于某一项目的投资机构数。

投资轮次与退出方式紧密相关:投资轮次越靠前,投资项目越不成熟,通过IPO或者M&A退出的可能性就越小;投资轮次越靠后,存活到下一轮投资或者通过IPO以及M&A退出的可能性就越大[16]。本文定义投资轮次的方法如下:首轮投资时,投资轮次取值为1;其他为0。

Gompers和Lerner最早研究发现,其他条件保持不变时,流入风险投资市场的资本越多,投资机构投资项目时付出的价格越高,他们把这种模式解释为对稀缺投资机会的竞争导致估值上升[50]①Gompers和Lerner把这种模式定义为“money chasing deals”[50]。。Hochberg、Ljungqvist和 Lu 以及 Nahata的研究发现投资时的竞争越激烈,投资机构通过IPO或M&A退出的可能性就越小[16,24]。本文在控制变量中引入市场竞争来控制上述影响,市场竞争定义为投资年度所有投资机构管理的风险投资基金总额。

始于Lerner[43],多项研究发现投资机构选择更好的市场条件退出[16,24,51]。由于本文有两个研究假设,检验不同研究假设时,退出条件的定义方式有所不同:检验假设1时,退出条件定义为:对于通过IPO或M&A退出的投资,使用退出时所在季度的季度IPO与M&A退出总数来度量退出条件。对于没有成功退出的投资,使用从投资活动的下一个季度至2009年第四季度的季度平均IPO与M&A退出数量来度量退出条件。检验假设2时,退出条件定义为:对于通过IPO退出的投资,使用退出时所在季度的季度IPO退出总数来度量退出条件。对于没有通过IPO退出的投资,使用从投资活动的下一个季度至2009年第四季度的季度平均IPO退出数量来度量退出条件。

另外,本文的回归模型中还引入虚拟变量来控制投资行业与投资年份的固定效应②清科数据库的行业一级分类包括五大类:广义IT;生技/健康;清洁技术;服务业;传统行业。。

(三)模型构建

本文使用Probit模型检验提出的研究假设,对于假设1,检验模型为:

其中,EW表示退出方式;NC表示网络中心性;IE表示投资经验;SS表示联合投资规模;IR表示投资轮次;MC表示市场竞争;EC表示退出条件;DI表示投资行业虚拟变量;DY表示投资年份虚拟变量;ξ表示随机干扰项。

假设2的检验模型与假设1的检验模型相同,但EW和EC的定义方式与假设1不同,这一点在上文中已经论及,不再赘述。

四、经验检验与分析

为控制时间窗选择的不同对研究结果的影响,本文分别以4年和5年为时间窗来计算风险投资机构的网络中心性,并分别在4年和5年时间窗下检验网络位置对退出方式的影响③本文还以3年为时间窗计算投资机构的网络中心性并进行了回归,回归结果与四年和五年时间窗基本一致,为节约篇幅,没有在正文中报告出来。。经验检验使用软件包Eviews 6.0。

(一)4年时间窗下网络位置对退出方式的影响

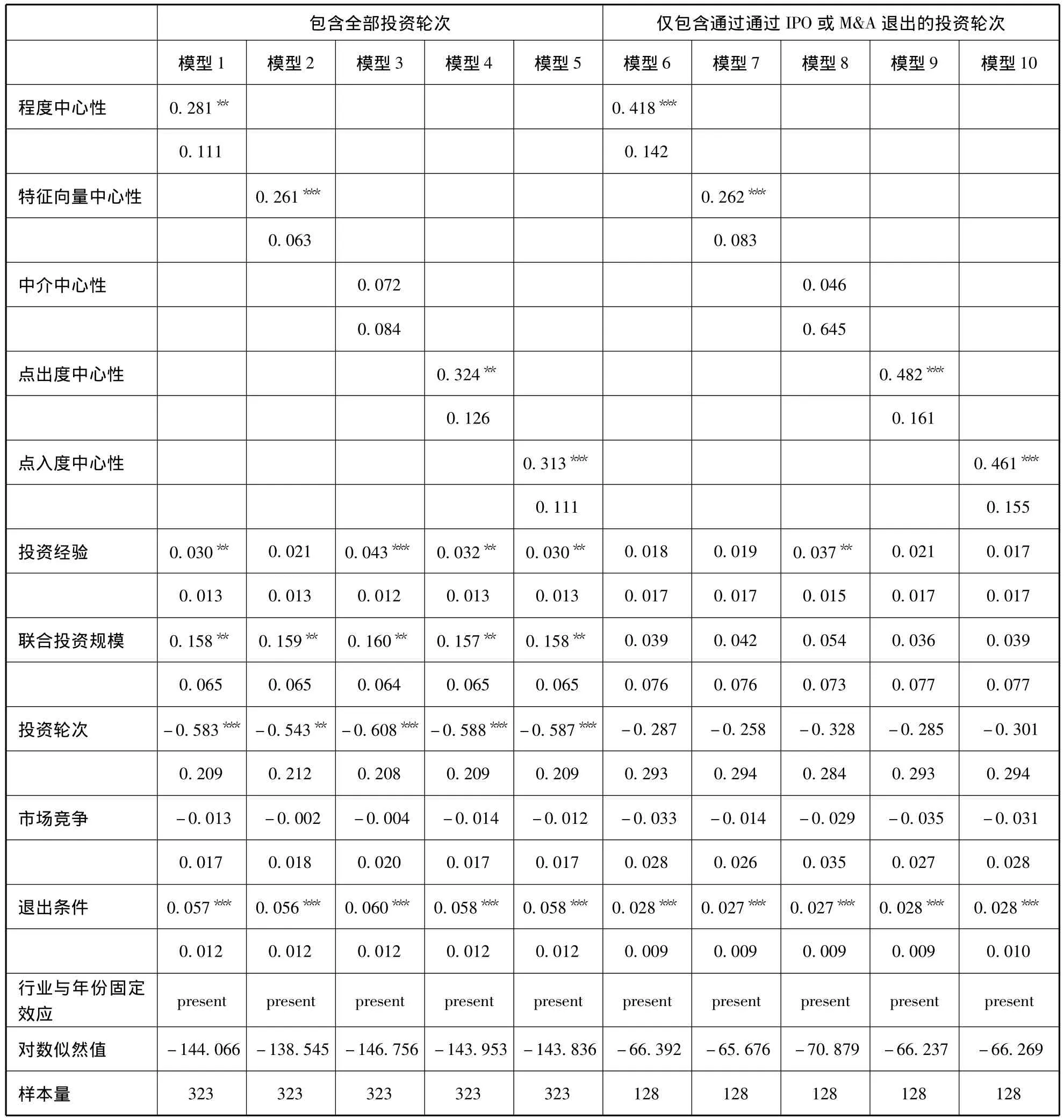

表1中的模型1到模型5检验研究假设1,即检验风险投资机构的网络位置对通过IPO或M&A退出的影响。在控制了投资经验、联合投资规模、投资轮次、市场竞争、退出条件等因素的影响,并剔除了投资行业和投资年份的固定效应后,在回归模型中引入网络中心性来观察投资机构的网络位置对退出方式的影响。为避免多重共线性的问题,从模型1到模型5分别引入程度中心性、特征向量中心性、中介中心性、点出度中心性以及点入度中心性。

模型1中引入程度中心性来观察投资机构网络联结的数量对通过IPO或M&A退出的影响。从表1中可以看到,程度中心性在0.05的显著性水平下对通过IPO或M&A退出的概率有显著的正向影响:在其他因素相同的条件下,程度中心性越高,通过IPO或M&A退出的概率越大,即投资机构的网络联结数量越多,通过IPO或M&A退出的可能性越大。其他控制变量的影响如下:投资经验,即累计投资轮次,在0.05的显著性水平下对通过IPO或M&A退出的概率有显著的正向影响,在其他因素相同的条件下,投资机构的投资经验越丰富,通过IPO或M&A退出的可能性越高。联合投资规模在0.05的显著性水平下对通过IPO或M&A退出的概率有显著的正向影响,在其他因素相同的条件下,联合投资通过IPO或M&A退出的可能性更大。投资轮次在0.01的显著性水平下对通过IPO或M&A退出的概率有显著的负向影响,在其他因素相同的条件下,首轮投资通过IPO或M&A退出的可能性显著低于其他轮次投资。市场竞争的影响作用虽然不显著,但正如我们预期的,投资时的竞争越激烈,通过IPO或M&A退出的可能性越低。退出条件在0.01的显著性水平下对通过IPO或M&A退出的概率有显著的正向影响,表明退出活动多与更好的退出条件联系在一起。回归模型中还控制了投资年份和投资行业的固定效应,但限于篇幅,没有在表1中报告出来。不同年份的投资轮次通过IPO或M&A退出的退出率虽有差异,但差异并不显著。然而,投资于广义IT的退出率在0.1的显著性水平下低于投资于传统行业,投资于生技/健康的退出率在0.05的显著性水平下低于投资于传统行业。

从模型2到模型5逐次引入特征向量中心性、中介中心性、点出度中心性以及点入度中心性。特征向量中心性在0.01的显著性水平下对通过IPO或M&A退出的概率有显著的正向影响:在其他因素相同的条件下,特征向量中心性越高,通过IPO或M&A退出的概率越大,表明投资机构的网络联结质量越高,通过IPO或M&A退出的可能性越大。中介中心性的影响作用不显著,表明充当网络联结中介的能力对退出方式的影响作用较小。点出度中心性在0.05的显著性水平下对通过IPO或M&A退出的概率有显著的正向影响:在其他因素相同条件下,点出度中心性越高,通过IPO或M&A退出的概率越大,表明投资机构促成的网络联结数量越多,通过IPO或M&A退出的可能性越大。点入度中心性在0.01的显著性水平下对通过IPO或M&A退出的概率有显著的正向影响:在其他因素相同的条件下,点入度中心性越高,通过IPO或M&A退出的概率越大,说明投资机构收到的网络联结数量越多,通过IPO或M&A退出的可能性越大。这4个模型中其他控制变量对退出方式的影响作用与模型1中的影响基本一致,不再赘述。

综合模型1到模型5,可以发现:网络位置对退出方式有显著的影响,网络中心性越高,通过IPO或M&A退出的可能性越大。上述经验检验还验证了一些前人研究结论:投资经验越丰富,通过IPO 或 M&A 退出的概率越高[16,24,42,48];联合投资可以提高收益率和退出率[24,46];投资时的竞争越激烈,成功退出率越低[16,24];投资机构选择更好的市场条件退出[16,43,51]。

表1中的模型6到模型10检验研究假设2,即检验风险投资机构的网络位置对IPO退出的影响。同样的思路,为避免多重共线性的问题,从模型6到模型10分别引入程度中心性、特征向量中心性、中介中心性、点出度中心性以及点入度中心性。

模型6中引入程度中心性来观察风险投资机构网络联结的数量对IPO退出的影响。从表1中可以看到,程度中心性在0.01的显著性水平下对IPO退出的概率有显著的正向影响:在其他因素相同的条件下,程度中心性越高,通过IPO退出的概率越大,表明投资机构的网络联结数量越多,通过IPO退出的可能性越大。其他控制变量对IPO退出的影响如下:风险投资机构的投资经验越丰富,通过IPO退出的可能性越高,但投资经验的影响作用不显著。联合投资规模越大,通过IPO的可能性越高,但影响作用不显著。首轮投资通过IPO退出的可能性低于其他轮次投资,但投资轮次的影响作用不显著。投资时的竞争越激烈,通过IPO的可能性越低,但市场竞争的影响作用也不显著。退出条件在0.01的显著性水平下对IPO退出的概率显著的有正向影响,表明IPO市场越活跃,投资机构通过IPO退出的可能性越大。回归模型中还控制了投资年份和投资行业的固定效应,为节约篇幅没有在表1中报告出来。不同年份投资的IPO退出率虽有差异,但差异并不显著。不同行业的IPO退出率也有差异,但差异也不显著。

表1 4年时间窗下网络位置对退出方式的影响

从模型7到模型10逐次引入特征向量中心性、中介中心性、点出度中心性以及点入度中心性。特征向量中心性在0.01的显著性水平下对IPO退出的概率有显著的正向影响:在其他因素相同的条件下,特征向量中心性越高,通过IPO退出的概率越大,表明投资机构的网络联结质量越高,通过IPO退出的可能性越大。中介中心性对IPO退出的影响作用不显著,表明充当网络联结的中介对退出方式的影响作用较小。点出度中心性在0.01的显著性水平下对IPO退出的概率有显著的正向影响:在其他因素相同的条件下,点出度中心性越高,通过IPO退出的概率越大,表明投资机构促成的网络联结数量越多,通过IPO退出的可能性越大。点入度中心性在0.01的显著性水平下对IPO退出的概率有显著的正向影响:在其他因素相同的条件下,点入度中心性越高,通过IPO退出的概率越大,说明投资机构收到的网络联结数量越多,通过IPO退出的可能性越大。这四个模型中其他控制变量对IPO的影响作用与模型1中的影响基本一致,不再赘述。

综合模型6到模型10,可以发现:网络位置对IPO退出有显著的影响,网络中心性越高,通过IPO退出的可能性越大,这一结果与Nahata使用美国的数据研究得出的结论一致[24]①Nahata的研究中对网络位置的度量仅仅使用了程度中心性[24]。。上述经验检验还验证了Brau、Francis和Kohers的研究结论:IPO市场越活跃,投资机构通过IPO退出的可能性越大[51]。

(二)5年时间窗下网络位置对退出方式的影响

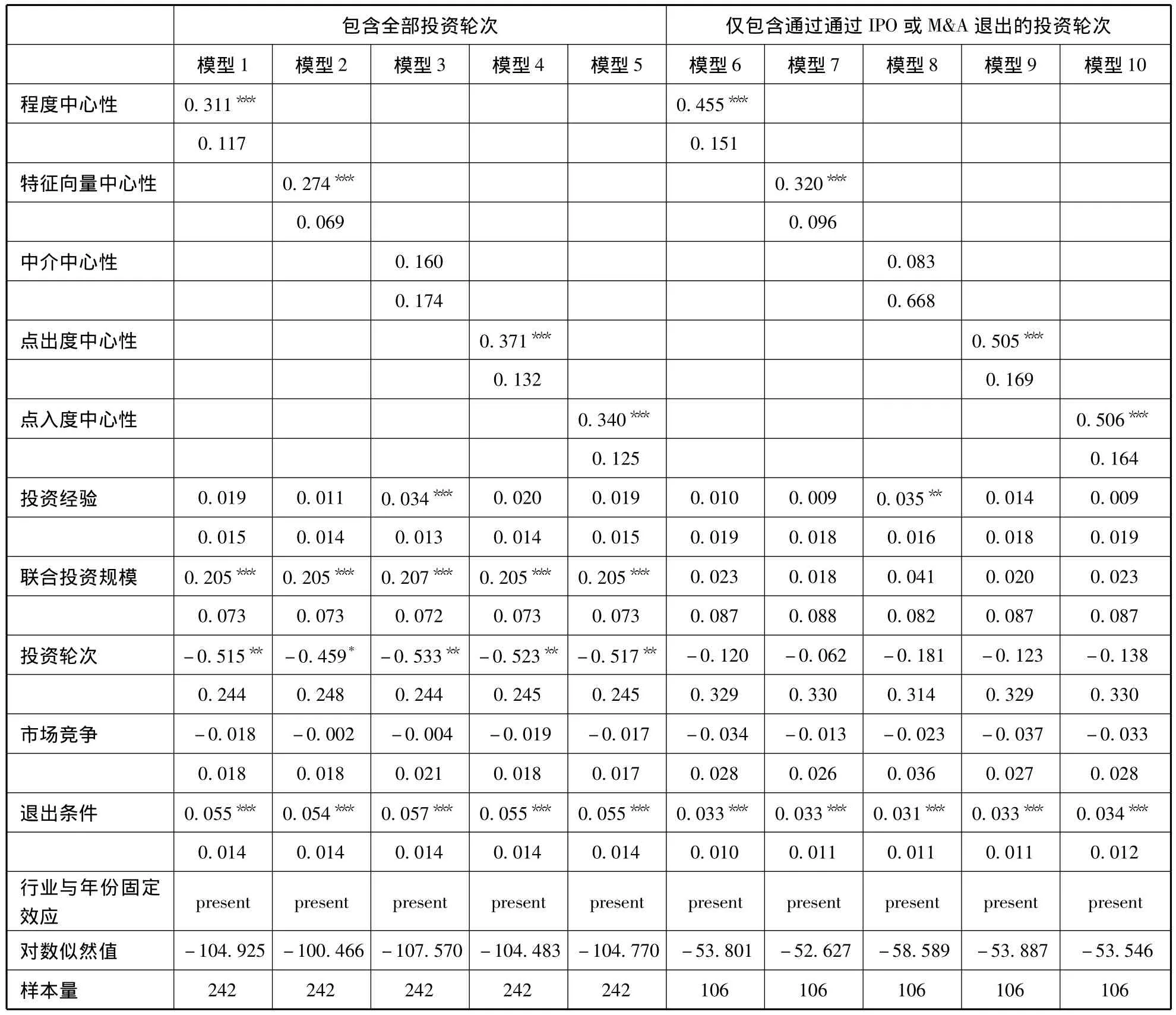

为控制时间窗选择的不同对研究结果的影响,本文进一步以5年为时间窗来计算投资机构的网络中心性并进行回归。表2是5年时间窗下的回归结果。

比较表1中的模型1到模型5和表2中的模型1到模型5,可以得出:(1)网络中心性越高,投资机构通过IPO或M&A退出的可能性越大,说明风险投资机构的网络位置对退出方式有显著的影响。(2)无论以4年还是5年为时间窗计算网络中心性,回归结果差异不大。但以5年为时间窗计算网络中心性时,网络中心性的回归系数变大,影响作用有所增强。(3)以5年为时间窗计算网络中心性时,随着网络中心性的影响作用增强,投资经验的影响作用不再显著,说明网络位置的解释力强于投资经验。

比较表1中的模型6到模型10和表2中的模型6到模型10,可以得出:(1)网络中心性越高,投资机构通过IPO退出的可能性越大,表明网络位置对退出方式有显著的影响。(2)无论以4年还是5年为时间窗计算网络中心性,回归结果差异不大。但以5年为时间窗计算网络中心性时,网络中心性的回归系数变大,影响作用增强。(3)无论以4年还是5年为时间窗计算网络中心性,大部分模型中投资经验的影响作用都不显著,说明网络位置的解释力远强于投资经验。

(三)稳健性检验

在前面的部分,本文研究发现风险投资机构的网络位置对退出方式有显著的影响。这个研究结果有一种可能的替代解释——网络中心性仅仅是投资经验的替代变量,网络中心性高的风险投资机构有可能只是投资经验丰富的投资机构。在前面的经验检验中,本文使用累计投资轮次来度量投资经验,并发现网络中心性绝不仅仅是投资经验的替代变量。然而,虽然Sorensen指出度量投资经验的最佳指标是累计投资轮次[42],但其他3种度量方式也在已有研究中广泛使用。那么,如果采用其他的方式来定义投资经验,本文的研究结果是否会受到影响呢?为回答这个问题,本文分别把投资经验定义为累计投资企业数和投资机构的年龄并进行了回归,回归结果与表1和表2的内容类似,为节约篇幅,没有在正文中报告出来②在清科数据库中,累计投资金额的数据缺失较为严重,无法直接使用。若把数据缺失的样本剔除掉,又会产生样本量过小和抽样偏误的问题。。

(四)相反的因果关系

本文计算网络中心性的方法排除了相反因果关系出现的可能性。对于每一项投资,本文以投资前(含投资当年)4年或5年为时间窗来计算投资机构的网络中心性,再观察投资后的退出情况(最短的观察时间为3年)。通过这种方式,把过去的网络位置与未来的退出相联系,可以避免出现相反的因果关系。

表2 5年时间窗下网络位置对退出方式的影响

五、结语

风险投资机构因联合投资而形成机构间的网络联结。本文检验了中国本土风险投资机构间的网络联结对退出方式的影响。在控制了投资经验、联合投资规模、投资轮次、市场竞争、退出条件等其他因素的影响,并剔除了投资年份和投资行业的固定效应后,本文研究发现风险投资机构的网络位置对退出方式有显著的影响:(1)若包含所有投资轮次,风险投资机构的网络中心性越高,通过IPO或M&A退出的可能性越大。(2)若仅包含通过IPO或M&A退出的投资轮次,风险投资机构的网络中心性越高,通过IPO退出的可能性越大。本文对上述研究结论进行了稳健性检验,结果表明本文的研究结论是稳健的。

本文的研究结论有助于风险投资机构确定发展战略,若在网络联结中处于有利位置的投资机构更有可能实现成功退出或IPO退出,提升自身的网络位置便成为投资机构的必然选择。同时,本文的研究结论可以帮助风险投资基金的提供者选择恰当的投资对象,选择网络中心性高的投资机构有益于提高投资者的投资回报。最后,选择在网络联结中处于有利位置的风险投资机构为自身提供投资和增值服务有助于风险企业的存活、发展和成熟。

[1]Fernandez R M,Weinberg N.Sifting and Sorting:Personal Contacts and Hiring in a Retail Bank[J].American Sociological Review,1997,62(6):883 -902.

[2]Burt R S.The Contingent Value of Social Capital[J].Administrative Science Quarterly,1997,42(2):339 -365.

[3]Podolny J M,Baron J N.Resources and Relationships:Social Networks and Mobility in the Workplace[J].American Sociological Review,1997,62(5):673 -693.

[4]Seidel M - D L,Polzer J T,Stewart K J.Friends in High Places:The Effects of Social Networks on Discrimination in Salary Negotiations[J].Administrative Science Quarterly,2000,45(1):1 -24.

[5]Ingram P,Roberts P W.Friendships among Competitors in the Sydney Hotel Industry[J].American Journal of Sociology,2000,106(2):387 -423.

[6]Powell W W,Koput K W,Smith-Doerr L.Interorganizational Collaboration and the Locus of Innovation:Networks of Learning in Biotechnology[J].Administrative Science Quarterly,1996,41(1):116-145.

[7]Baum J A C,Calabrese T,Silverman B S.Don’t Go It Alone:Alliance Network Composition and Startups’Performance in Canadian Biotechnology[J].Strategic Management Journal,2000,21(3):267 -294.

[8]Sorenson O,Stuart T E.Syndication Networks and the Spatial Distribution of Venture Capital Investments[J].American Journal of Sociology,2001,106(6):1546 -1588.

[9]Katila R,Rosenberger J D,Eisenhardt K M.Swimming with Sharks:Technology Ventures,Defense Mechanisms,and Corporate Relationships[J].Administrative Science Quarterly,2008,53(2):295-332.

[10]Ahuja G.Collaboration Networks,Structural Holes,and Innovation:A Longitudinal Study[J].Administrative Science Quarterly,2000,45(3):425 -455.

[11]Gulati R.Social Structure and Alliance Formation Patterns:A Longitudinal Analysis[J].Administrative Science Quarterly,1995,40(4):619 -652.

[12]Podolny J M.Market Uncertainty and the Social Character of Economic Exchange[J].Administrative Science Quarterly,1994,39(3):458 -483.

[13]Hochberg Y,Ljungqvist A,Lu Y.Networking as a Barrier to Entry and the Competitive Supply of Venture Capital[J].Journal of Finance,2010,65(3):829 -859.

[14]Cornelli F,Goldreich D.Bookbuilding and Strategic Allocation[J].Journal of Finance,2001,56(6):2337 - 2369.

[15]Lerner J.The Syndication of Venture Capital Investments[J].Financial Management,1994,23(3):16 -27.

[16]Hochberg Y,Ljungqvist A,Lu Y.Whom You Know Matters?Venture Capital Networks and Investment Performance[J].Journal of Finance,2007,62(1):251 -301.

[17]Gorman M,Sahlman W A.What Do Venture Capitalists Do?[J].Journal of Business Venturing,1989,4(4):231-248.

[18]Sahlman W A.The Structure and Governance of Venture Capital Organizations[J].Journal of Financial Economics,1990,27(2):473 -421.

[19]Abell P,Nisar T M.Performance Effects of Venture Capital Firm Networks[J].Management Decision,2007,45(5):923-936.

[20]Kaplan S N,Martel F,Stromberg P.How Do Legal Differences and Learning Affect Financial Contracts?[R].NBER Working Paper Series,2003,381.

[21]Manigart S,DeWaele K,Wright M,et al.Determinants of Required Returns in Venture Capital Investments:A Five Country Study[J].Journal of Business Venturing,2002,17(4):291-312.

[22]Pukthuanthong K,Walker T.Venture Capital in China:A Culture Shock for Western Investors[J].Management Decision,2007,45(4):708 -731.

[23]Ahlstrom D,Bruton G D.Venture Capital in China:Past,Present,and Future[J].Asia Pacific Journal of Management,2007,24(3):247 -268.

[24]Nahata R.Venture Capital Reputation and Investment Performance[J].Journal of Financial Economics,2008,90(2):127-151.

[25]Gompers P A.Grandstanding in the Venture Capital Industry[J].Journal of Financial Economics,1996,43(1):133-156.

[26]Diamond D W.Reputation Acquisition in Debt Markets[J].Journal of Political Economy,1989,97(4):828 - 862.

[27]Hsu D.What Do Entrepreneurs Pay for Venture Capital Affiliation?[J].Journal of Finance,2004,59(4):1805-1844.

[28]Megginson W L,Weiss K A.Venture Capitalist Certification in Initial Public Offerings[J].Journal of Finance,1991,46(3):879-903.

[29]Guler I,Guillén M F.Home Country Networks and Foreign Expansion:Evidence from the Venture Capital Industry[J].Academy of Management Journal,2010,53(2):390-410.

[30]Sorenson O,Stuart T E.Bringing the Context Back in:Settings and the Search for Syndicate Partners in Venture Capital Investment Networks[J].Administrative Science Quarterly,2008,53(2):266 -294.

[31]Keil T,Maula M V J,Wilson C.Unique Resources of Corporate Venture Capitalists as a Key to Entry into Rigid Venture Capital Syndication Networks[J].Entrepreneurship Theory and Practice,2010,34(1):83 -103.

[32]Cumming D J.Adverse Selection and Capital Structure:Evidence from Venture Capital[J].Entrepreneurship Theory and Practice,2006,30(2):155 -183.

[33]Casamatta C,Haritchabalet C.Experience,Screening and Syndication in Venture Capital Investments[J].Journal of Financial Intermediation,2007,16(3):368 -398.

[34]Amit R,Glosten L,Muller E.Entrepreneurial Ability,Venture Investments,and Risk Sharing[J].Management Science,1990,36(10):1232 -1245.

[35]Wilson R.The Theory of Syndicates[J].Econometrica,1968,36(1):199 -132.

[36]Sah R K,Stiglitz J E.The Architecture of Economic Systems:Hierarchies and Polyarchies[J].American Economic Review,1986,76(4):716 -727.

[37]Gompers P A.Optimal Investment,Monitoring,and the Staging of Venture Capital[J].Journal of Finance,1995,50(5):1461-1489.

[38]Hellmann T.The Allocation of Control Rights in Venture Capital Contracts[J].RAND Journal of Economics,1998,29(1):57-76.

[39]Bygrave W D.The Structure of the Investment Networks of Venture Capital Firms[J].Journal of Business Venturing,1988,3(2):137 -157.

[40]Verwaal E,Bruining H,Wright M,et al.Resources Access Needs and Capabilities as Mediators of the Relationship between VC Firm Size and Syndication[J].Small Business Economics,2010,34(3):277 -291.

[41]Deli D N,Santhanakrishnan M.Syndication in Venture Capital Financing[J].Financial Review,2010,45(3):557-578.

[42]Sorensen M.How Smart Is Smart Money?A Two-Sided Matching Model of Venture Capital[J].Journal of Finance,2007,62(6):2725 -2762.

[43]Lerner J.Venture Capitalists and the Decision to Go Public[J].Journal of Financial Economics,1994,35(3):293-316.

[44]Bonacich P.Factoring and Weighting Approaches to Status Scores and Clique Identification[J].Journal of Mathematical Sociology,1972,2(1):113 -120.

[45]Freeman L C.Centrality in Social Networks:Conceptual Clarification[J].Social Networks,1979,1(3):215 -239.

[46]Brander J,Amit R,Antweiler W.Venture Capital Syndication:Improved Venture Selection versus the Value-Added Hypothesis[J].Journal of Economics and Management Strategy,2002,11(3):423 -452.

[47]Kaplan S N,Schoar A.Private Equity Performance:Returns,Persistence,and Capital Flows[J].Journal of Finance,2005,60(4):1791 -1823.

[48]Gompers P A,Kovner A,Lerner J.Specialization and Success:Evidence from Venture Capital[J].Journal of Economics and Management Strategy,2009,18(3):817 -844.

[49]Gompers P A,Kovner A,Lerner J,et al.Performance Persistence in Entrepreneurship[J].Journal of Financial Economics,2010,96(1):18 -32.

[50]Gompers P A,Lerner J.Money Chasing Deals?The Impact of Fund Inflows on Private Equity Valuations[J].Journal of Financial Economics,2000,55(2):281 -325.

[51]Brau J,Francis F,Kohers N.The Choice of IPO versus Takeover:Empirical Evidence[J].Journal of Business,2003,76(4):583-612.