全球谷物供给与需求简况

2011-04-17

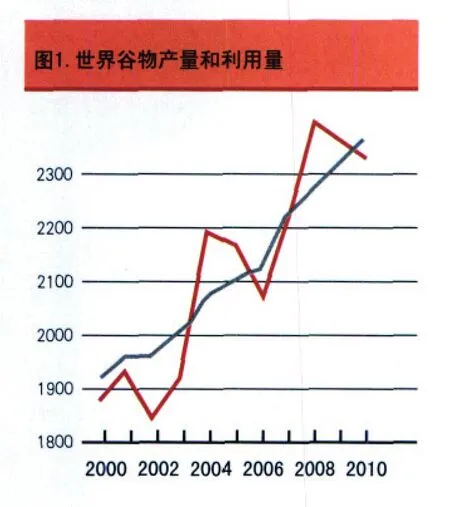

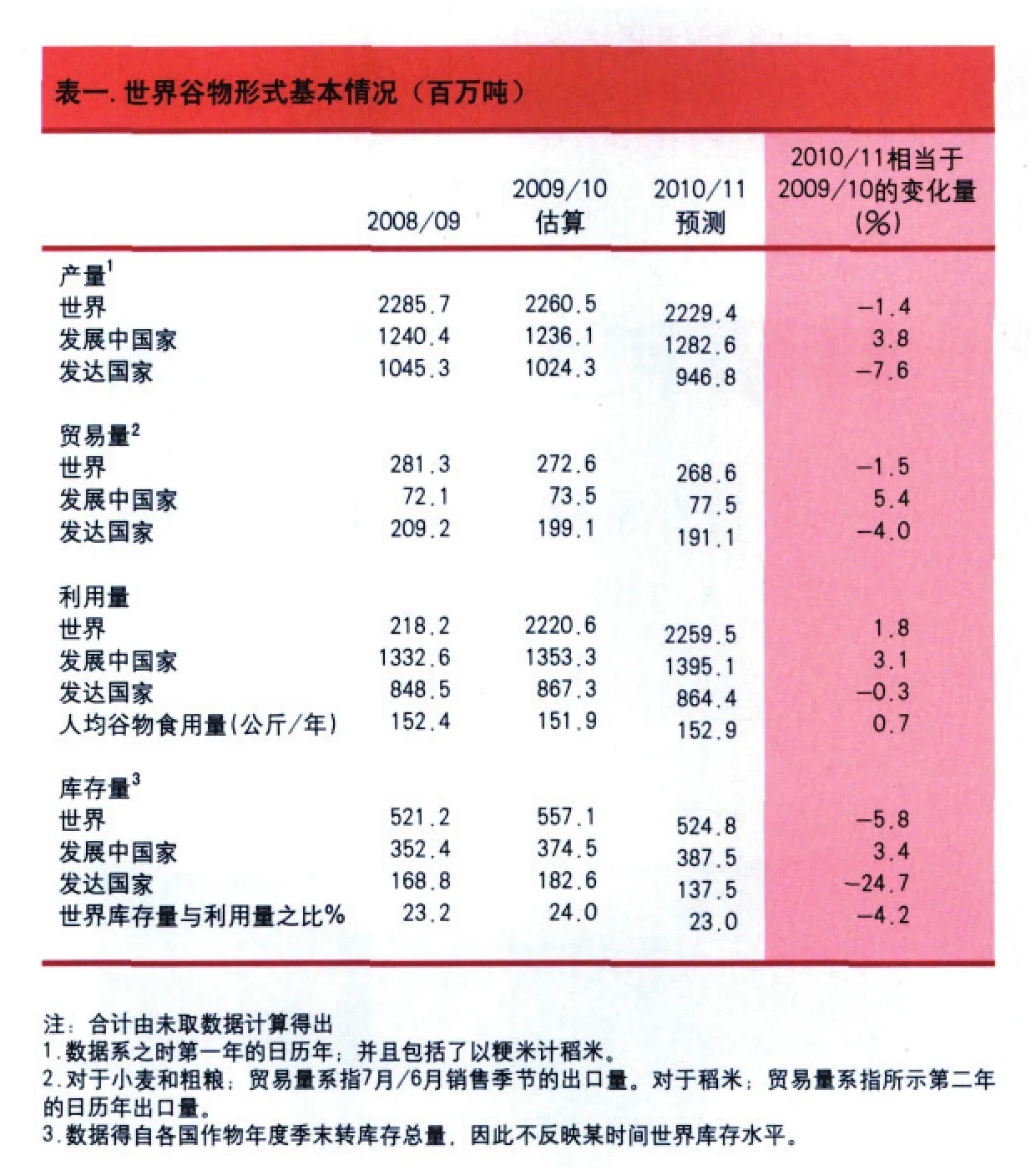

目前预测2010/2011年度世界谷物利用量将达22.60亿吨,比上年度增加1.8%。预期增幅略高于先前预测,主要谷物品种的食用和饲料用量与近期趋势水平相符。

2010年世界谷物产量的降幅略低于11月份的预期。自上次做出估算(《粮食展望》2010年11月7日发布)以来,对2010年世界谷物产量的估算略有上调,增至22.29亿吨(包括碾米)。

2011年收成早期前景

北半球冬季粮食作物的播种工作基本结束。在欧洲,冬粮播种工作已经完成,其中欧盟西部地区播种期各项条件有利,但在中欧和东欧国家恶劣天气妨碍了田间作业,估计播种面积少于先前预期。虽然也种植一些春播小麦,但冬季作物占到年总产的大部分;目前预测2011年收获的小麦总面积仅略微增长约1%。在欧洲远东地区,在初期因不利的干旱天气造成延迟之后,2011年收获的冬季谷物的播种工作已经完成。早期迹象显示俄罗斯联邦播种面积下降,而乌克兰的播种面积则与去年的水平相去不多。2010年12月初作物长势基本令人满意。在北美洲,美国的冬小麦播种工作已于11月初完成,据称面积比去年的40年来的最低水平有较大幅度增加,播种面积扩大了约200万~300万公顷。但据称由于出现恶劣的干旱天气,部分主产区作物长势远不如人意。在亚洲远东,将于4月份收获的2011年小麦作物的早期迹象基本向好。预计中国和印度均有望获得与2009年丰收水平相仿的好收成。在巴基斯坦,政府计划在2011年生产创纪录的2500万吨小麦,但由于洪涝对灌溉基础设施造成了破坏,这一目标未必能够实现。在亚洲独联体,估计冬小麦播种面积比上年减少了5%~7%。但该次区域2011年谷物收成的前景将取决于其中的主产国哈萨克斯坦的播种面积,而该国多数作物将在春季播种。在北部非洲,多数国家到目前为止播种天气条件有利,尽管摩洛哥的大雨对作物造成了一定破坏。

在南半球,2011年收获的主要玉米作物的播种工作大多已结束。在南美洲,阿根廷2011年玉米收成的早期前景尚不明朗,原因是近期拉尼娜现象引发了干旱天气。这造成田间作业推迟并影响了作物早期长势。截至2010年12月中旬,农民的播种意向仅完成了20%,但若播种意向完全兑现,那么预测总面积将比2009年提高9%。在巴西,估计第一季玉米作物的面积(主要位于该国南部)比2009年下滑了约3%,原因是先前的干旱天气造成播种季节开局推迟。对2011年玉米总面积的最新官方预测(包括将于2011年播种的第二季作物)显示总面积比2010年的高水平降低2%。

在南部非洲,多数国家主季玉米作物的播种工作已深入展开或业已完成。2010年11月份的早期降雨(尽管部分地区雨量少于常年)有利于安哥拉、博茨瓦纳、莫桑比克、南非、赞比亚和津巴布韦的玉米播种。虽然目前还不掌握实际的面积估算数字,但该次区域最大生产国南非的播种意向显示面积可能比去年减少约10%,主要原因是玉米连续两年丰产后价格较低。在该次区域的不少其他国家,预计政府提供的投入品补贴将继续对2010/2011作物年度的农业生产给予扶持。但决定该次区域2011年玉米产量的主要因素将是今后两个月期间的降雨情况,预计雨量将高于常年,这与目前盛行的拉尼娜现象有关。

总体上看,初步估算显示小麦播种面积略微高于2009年,但作物长势则喜忧参半。然而,假设生长季节剩余时间内天气条件正常,而不是像2009年那样干旱影响到东欧和亚洲一些主产区的话,2011年有望出现一定幅度增产。在粗粮方面,由于大部分作物要到几个月后才播种,因此即便要对2011年产量进行初步预测也为时尚早。

谷物供求关系紧张且预计库存量下滑将导致价格高企

根据最新产量和利用量预测,虽然新近对2010年谷物产量进行了上调,但预计世界谷物供求关系仍将出现较大程度趋紧,利用总量将高于2010/2011销售年度的世界产量。因此,结转库存量需要减少约6%(即3200万吨以上)才能满足消费需求。

对2010/2011销售年度谷物市场趋紧的预期已经造成近几个月所有主要谷物品种的国际价格大幅上扬,其中小麦和粗粮的价格比上年水平高出了约50%。2010年11月份粮农组织谷物价格指数上升了近5点,至225点,是2008年9月以来的最高点位。2011/2011销售年度剩余时间内的价格走势将在很大程度上取决于2011年谷物收成前景如何,而目前这一前景仍是喜忧参半。收成前景若出现较大幅度恶化,则将进一步推动价格上行。

目前预测2010/2011年度世界谷物利用量将达22.60亿吨,比上年度增加1.8%。预期增幅略高于先前预测,主要谷物品种的食用和饲料用量与近期趋势水平相符。在主要谷物品种中,按百分比计算,预测利用量增幅最大的是稻米,但预计小麦和粗粮用量也将增加。最为重要的是,谷物食用消费量的增幅很可能略高于人口增长速度,推动人均谷物食用消费量略增,至每年约153公斤。

2011年结束的各作物年度的世界谷物库存量可能将降至5.25亿吨,比相对较高的季初水平下滑近6%。预测粗粮库存量降幅最大,达11%以上,小麦库存量可能下滑6%,但预计稻米库存量将增长5%。根据目前对本年度产量和利用量的预计,预测2010/2011年度世界谷物库存量与利用量之比将降低近2个百分点,至23%,但仍明显高于2007/2008年度出现的19.6%的30年低点。

预测2010/2011销售年度世界谷物贸易量将缩减约1.5%,近2.69亿吨,主要原因是小麦贸易量下降,稻米出口量也略有减少。这些减量将抵消世界玉米贸易量的预期增量还有余。

国际谷物价格保持坚挺

与2010年11月份均价相比,12月前半月国际小麦价格上涨了11%。基准性美国小麦价格(美国2号硬红冬麦)达每吨325美元,比2010年7月份本销售年度开局时高出约70%。由于收获时恰逢大雨,人们对澳大利亚小麦的品质产生了担忧,这对小麦市场形成了支撑。某些主产国2011年冬季作物面临干旱天气条件,这也对市场形成了支撑。在12月前半月,基准性美国小麦价格比一年前同期高出47%,但仍比2008年3月创下的纪录低33%。

?

2010年11月份粗粮的出口价格保持坚挺,12月前半月上涨了4%。在这一水平上,价格比7月份2010/2011销售年度开局时高出50%。近期价格走强的原因包括人们对干旱天气对阿根廷最终播种面积和单产水平的影响心存担忧。小麦价格的上涨也对此提供了支持。2010年12月前半月,基准性美国玉米价格(美国2号黄玉米)均价每吨245美元,比一年前高出48%,且仅比2008年6月创下的高点低13%。

2010年6月份以来国际稻米价格呈稳步上涨态势,11月份和12月前半月上涨步伐加快,到12月前半月,基准性泰国稻米价格(泰国100%B级)达每吨566美元。但在这一水平上,泰国稻米出口价格仍比一年前低8%,比2008年年中的高点低41%。近期价格上涨的原因是泰国和越南供给趋紧且进口需求势头不减,这包括孟加拉国、印度尼西亚和菲律宾等主要进口国的进口需求。

(本文节选自联合国粮农组织《作物前景与粮食形势》2010年第12期)