中国的苜蓿草贸易

——历史变迁、未来趋势与对策建议

2011-03-14王明利刘亚钊

杨 春,王明利,刘亚钊

(1.中国农业科学院农业经济与发展研究所,北京 100081;2.内蒙古农业大学经济管理学院,内蒙古 呼和浩特 010018)

近年来,随着我国农业结构的调整、草原生态环境治理工程的实施和畜牧业的快速发展,牧草的作用和地位不断加强。特别是畜禽产品质量安全事件的频发和人们对绿色无污染畜禽产品消费的更加青睐,催生了市场对优质牧草特别是苜蓿(Medicagospp.)草的强劲需求[1]。伴随着国内外苜蓿草市场供需的快速变化,我国苜蓿草产品贸易格局也发生了显著变化。如何准确把握苜蓿草市场的供求变化格局,抓住机遇快速发展我国的苜蓿产业将是草业界关注的一个热点问题。本研究在全面分析中国苜蓿草贸易的现状与问题的基础上,深入剖析苜蓿产业的发展机遇与未来趋势,进一步提出推动我国苜蓿产业发展的相关政策建议。

1 我国的苜蓿草贸易量与品种结构变化

苜蓿草贸易产品主要是苜蓿干草、苜蓿草粉及颗粒,其中进口的80%以上是苜蓿干草,出口的50%左右为草粉及颗粒。

1.1苜蓿干草贸易量

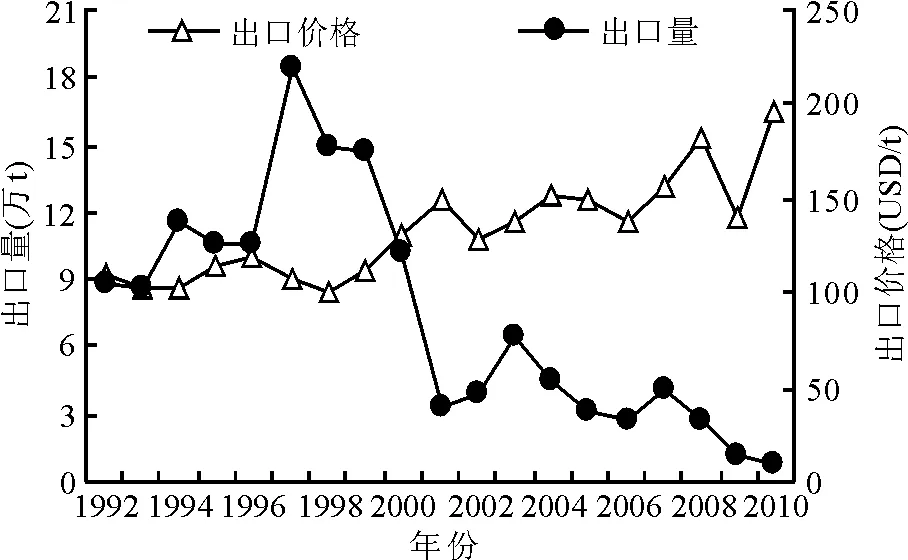

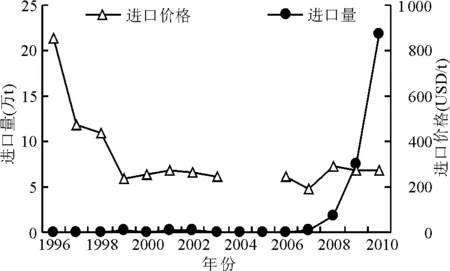

1.1.1苜蓿干草出口量逐年下降 1992年以来,苜蓿干草出口量为先升后降。在1992-1997年,随着国外苜蓿草产品市场需求的增加,苜蓿干草出口量增加明显,苜蓿干草的年平均出口量为11.46万t,年平均出口价格为109.41 USD/t,1997年出口量达到最高,为18.54万t;1998年以后,受国内市场需求增加以及国际金融危机对我国传统的出口市场韩国和日本经济的影响,苜蓿干草的出口量快速下降,至2010年下降到0.88万t。苜蓿干草的出口价格整体为波动小幅上升,但是出口价格总体水平较低(图1),1992-2010年,苜蓿干草出口年平均价格为133.10 USD/t,远低于进口价格(275.33 USD/t)。

图1 我国苜蓿干草出口情况

1.1.2苜蓿干草进口量迅速上升 1992-2007年,苜蓿干草的进口量相对比较平稳,苜蓿干草的年平均进口量为1 192.39 t,年平均进口价格为275.38 USD/t;2008年以来,随着三聚氰胺事件后,国内苜蓿草需求的明显增加,苜蓿干草进口量大幅增长,2008、2009、2010年苜蓿干草的进口量分别为1.96万、7.66万、22.72万t,分别比上年增加了838.67%、290.81%、196.61%,进口价格分别为288.77、266.71、269.83 USD/t。苜蓿干草进口价格在1992-1996年为持续下降,1997年以来,苜蓿干草进口价格波动上升(图2)。

图2 我国苜蓿干草进口情况

1.2苜蓿草粉及颗粒贸易量

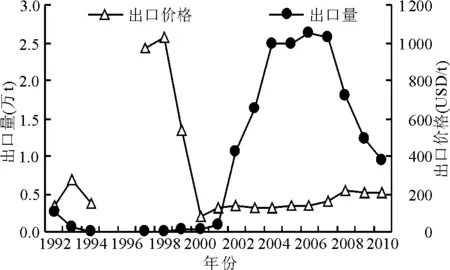

1.2.1出口 苜蓿草粉及颗粒的出口自2001年以来快速增长,近年来又呈下降趋势。1992-2000年,苜蓿草粉及颗粒的出口量基本稳定,保持在526.40 t左右,出口价格平均为453.01 USD/t;2001-2006年,出口量持续增加,2006年出口量达到最高,为2.63万t;2007年以来出口量持续下降,由2007年的2.57万t下降到2010年的0.94万t(图3)。

图3 我国苜蓿草粉及颗粒出口情况

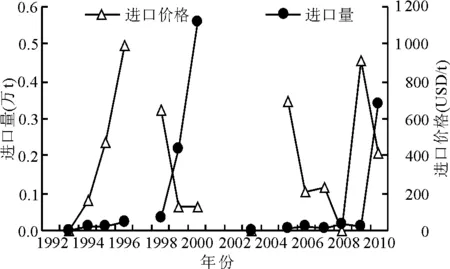

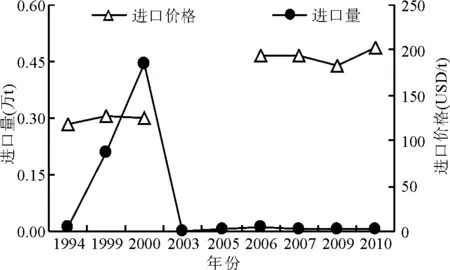

1.2.2进口 苜蓿草粉及颗粒的进口波动很大,近年来稳定在较低水平。1992、1997、2001、2002、2004年,苜蓿草粉及颗粒基本没有进口。进口量在2000年达到最高,为5 586.68 t,进口价格在1996年达到最高,为987.03 USD/t。历年苜蓿草粉及颗粒,年平均进口量为900.27 t,年平均进口价格为568.93 USD/t(图4)。

1.3苜蓿草贸易品种结构变化 1992年以来,苜蓿草贸易品种结构变化明显。进口方面,主要以苜蓿干草为主,在1992-1996、1998-2000、2005-2006年,有一定数量的苜蓿草粉及颗粒进口;出口方面,1992-2001年,主要以苜蓿干草出口为主,干草出口年平均比例为99.42%,2002-2010年,苜蓿草粉及颗粒出口明显增加,出口年平均比例为37.51%。

图4 我国苜蓿草粉及颗粒进口情况

2 苜蓿草贸易地理分布及变化

2.1苜蓿干草贸易地理分布及变化

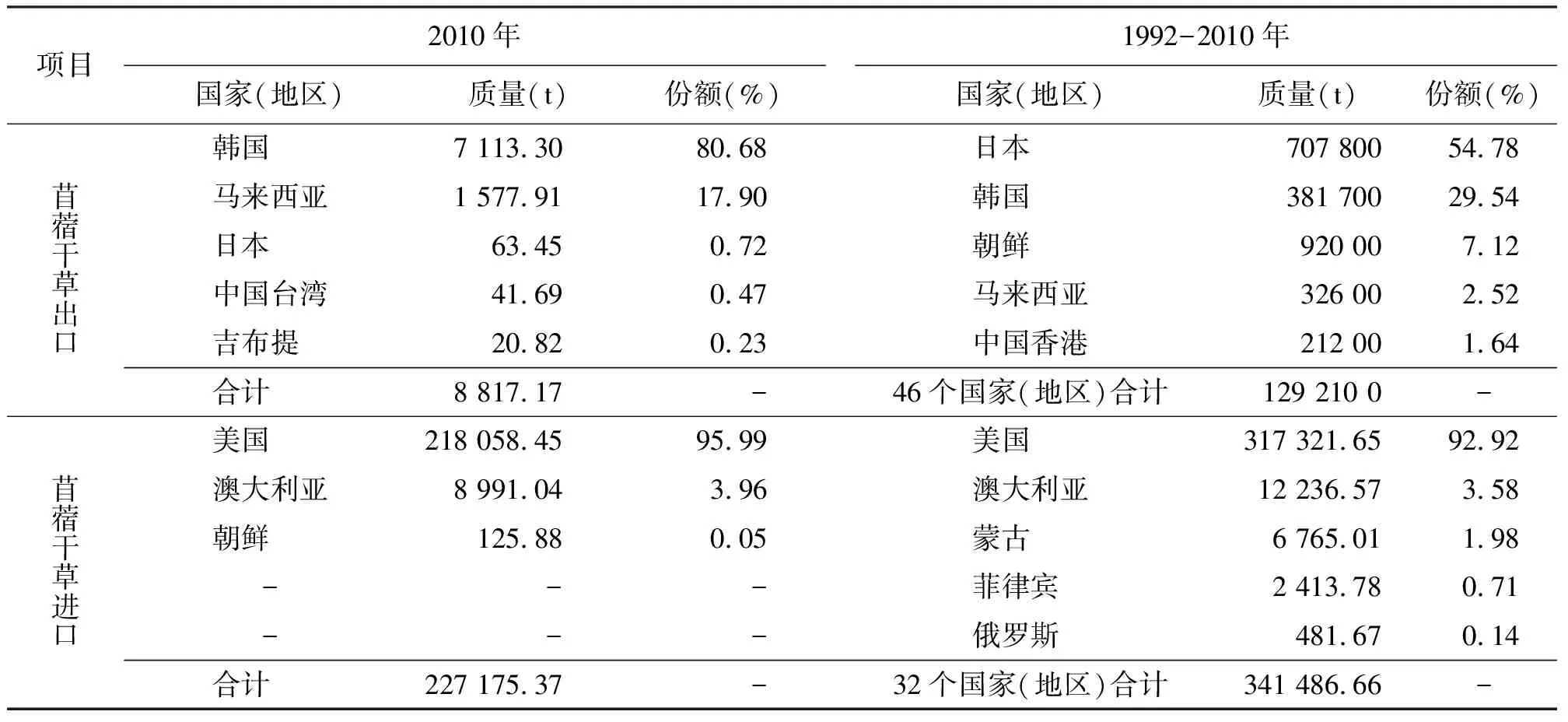

2.1.1出口 1992年以来,我国苜蓿干草的出口国累计有46个,日本、韩国是主要出口国,1992-2010年,苜蓿干草对日本和韩国的出口量占总出口量比例分别为54.78%、29.54%(表1)。

苜蓿干草曾经出口到日本的量最多,但2000年以来急速下滑。1992-2010年,我国苜蓿干草对日本的出口量为先增后减,1999年出口量最高,为107 837.15 t,2010年出口量最低,为63.45 t,出口价格呈小幅上升,2010年价格最高达282.77 USD/t,1994年价格最低为100.82 USD/t。

苜蓿干草出口到韩国的量波动很大,总体先升后降。1992-2010年,我国苜蓿干草对韩国出口量为先升后降,波动明显,2007年出口量最低,为177.70 t,2003年出口量最高,为49 273.02 t;出口价格波动上升,1998年出口价格最低,为83.22USD/t,2008年出口价格最高,为187.21 USD/t。

2.1.2进口 苜蓿干草的进口来源国主要是美国、澳大利亚和蒙古等国。1992年以来,我国苜蓿干草的进口来源国累计有32个,美国是主要进口来源国,1992-2010年,苜蓿干草来自美国的进口量占总进口量的比例为95.99%(表1)。我国苜蓿干草从美国进口量,1996-2007年保持稳定,年平均进口量为767.74 t,年平均进口价格为611.78 USD/t;2008-2010年,进口量迅速增加,2008、2009、2010年来自美国的苜蓿干草进口量分别为1.82万、7.43万、21.81万t,进口价格分别为291.27、270.00、270.91 USD/t(图5)。

表1 我国苜蓿干草进出口主要贸易国家/(地区)情况

图5 我国苜蓿干草进口来自美国情况

图6 我国苜蓿草粉及颗粒进口来自加拿大情况

2.2苜蓿草粉及颗粒贸易地理分布及变化

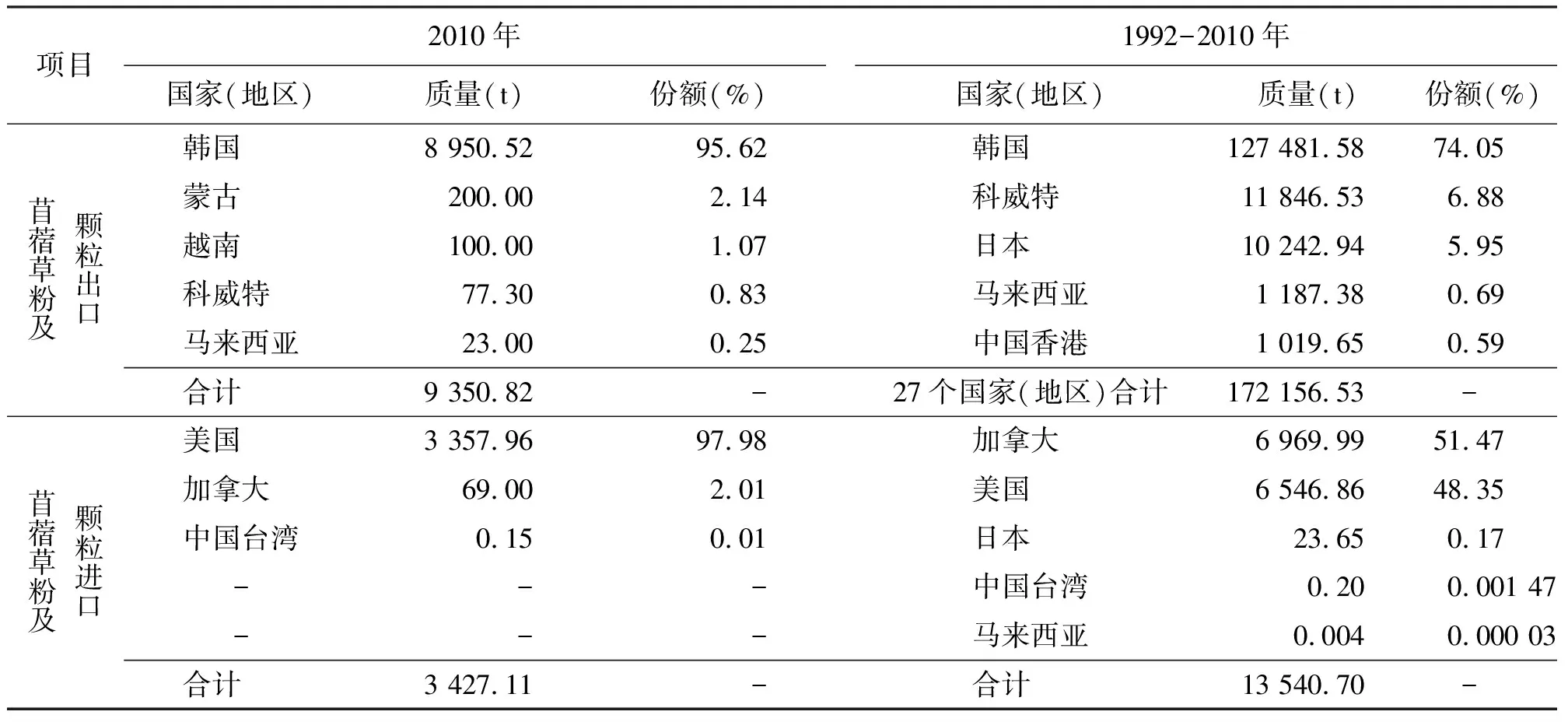

2.2.1出口 苜蓿草粉及颗粒的出口目的地主要是韩国、日本和科威特等东南亚、中东国家。苜蓿草粉及颗粒的第一大出口目的地国是韩国。1992年以来,我国苜蓿草粉及颗粒的出口国累计有27个,韩国、科威特、日本是主要出口国,1992-2010年,苜蓿草粉及颗粒对韩国、科威特和日本的出口量占总出口量比例分别为74.05%、6.88%、5.95%(表2)。1992年以来,我国苜蓿草粉及颗粒对韩国的出口量呈先增后减,2002-2007年出口量居于较高水平,这个阶段的年平均出口量为17 912.36 t,2009年以来,出口量持续下降,到2010年下降到8 950.52 t,出口价格整体保持上升,2010年出口价格为最高,达204.50 USD/t。

苜蓿草粉及颗粒也出口日本和科威特。我国对日本的苜蓿草粉及颗粒出口量在1997-2000年处于较低水平,这个阶段的年平均出口量为37.58 t,在2002-2010年出口量先升后波动下降,2004年达到最高,为2 693.89 t。出口价格呈波动上升,2008年出口价格最高,为212.50 USD/t。科威特是近年来出口的新兴目标国家。从2004年,我国开始对科威特出口苜蓿草粉及颗粒,出口量先升后降,2005年出口量最高,为3 823.90 t,到2010年下降到77.30 t。

2.2.2进口 苜蓿草粉及颗粒的进口来源国主要有美国、加拿大等国。1992年以来,我国苜蓿草粉及颗粒的进口来源国(地区)累计有5个,加拿大、美国是其主要进口来源国,1992-2010年,苜蓿草粉及颗粒来自加拿大、美国的进口量占总进口量的比例分别为51.47%、48.35%(表2)。1992年以来,我国苜蓿草粉及颗粒从加拿大进口主要有9个年份,2000年进口量最高,为4 436.27 t, 2010年进口价格为最高,达202.30 USD/t(图6)。1992年以来,我国苜蓿草粉及颗粒从美国进口主要在1995-1996、1998-2000、2006-2007、2009-2010年的9个年份,2010年进口量最高,为3 357.96 t,1996年进口价格为最高,达998.26 USD/t(表3)。

表2 我国苜蓿草粉及颗粒进出口主要贸易国家(地区)情况

表3 我国苜蓿草粉及颗粒进口来自美国的情况

3 当前我国苜蓿草贸易特点

3.1苜蓿草产品贸易由净出口国转变为净进口国 1992-2008年,苜蓿草产品出口均大于进口,其中在1993-2000年,出口明显大于进口,苜蓿草产品出口与进口之差年平均为24.60万t;2009年以来,受国内苜蓿需求的迅速增长,苜蓿草产品进口大幅增加,2009和2010年,苜蓿草产品进口与出口之差分别为5.34万和21.2万t。我国苜蓿草产品贸易格局逐步由出口为主转向进口为主。

3.2苜蓿干草进口量迅速增加 2006年以来我国苜蓿干草贸易发展迅速,苜蓿干草进口增长尤其明显。伴随我国奶业发展对优质牧草需求的增长,苜蓿干草进口量从2006年的0.03万t迅速增加到2010年的22.72万t,增长了757.33倍。苜蓿干草出口量从2006年的2.75万t减少到2010年的0.88万t。

3.3贸易国分布具有明显集中的区位特征 苜蓿草产品的出口国主要集中在邻近的日本、韩国、东南亚等国家。苜蓿草产品进口国主要集中在苜蓿草业较为发达的美国、加拿大等国家。1992-2010年,我国苜蓿草产品对日本、韩国、朝鲜、马来西亚的累计出口量分别为71.80万、50.92万、9.20万和3.37万t,分别占总出口量的49.04%、34.77%、6.28%和2.31%;从美国、加拿大和蒙古累计进口苜蓿草产品分别为32.39万、0.73万和0.68万t,分别占总进口量的91.22%、2.05%和1.91%。

3.4出口价格平稳,进口价格波动较大,近年来进口价格显著高于出口价格 苜蓿干草方面,出口价格基本保持在100~200 USD/t,而进口价格则在43.48~848.27 USD/t,近年来苜蓿干草的进口价格明显高于出口价格。苜蓿草粉及颗粒的出口价格除了在1997-1999年处于较高水平外(平均价格为842.45 USD/t),其他年份均保持在77.89~278.77 USD/t,而进口价格则在128.19~987.03 USD/t波动。

3.5进口对国外依赖性增强,出口面临贸易壁垒 目前进口苜蓿已经占到了全国苜蓿总销售量的40%以上[5],进口苜蓿的稳定供给问题以及进口产品潜在病菌危险,使得依靠进口牧草发展本国奶业存在潜在风险。近年来,美国苜蓿种植面积和产量均在逐渐下滑,种植面积由2000年的949.5万hm2下降到2009年的847万hm2,同期产量由7 395万t下降到了6 326万t[6-7];2010年4月,江苏从美国进口苜蓿草中曾检出苜蓿黄萎病菌,对我国苜蓿种植产生潜在威胁。在苜蓿草产品出口方面,经常面临着日本、韩国对进口产品设置的贸易壁垒,如草产品熏蒸处理、热处理的技术贸易壁垒,以及草产品卫生和安全等方面的贸易壁垒,不利于苜蓿草产品的持续出口,这也是我国苜蓿产业在2004年后遭到市场打击的主要原因。

3.6质量标准和检测体系不完善,国际市场竞争力低下 目前,苜蓿生产质量标准和检测体系仍没有和国际标准接轨。一是在苜蓿种子生产、引进、销售方面缺乏统一的标准;二是苜蓿种植和收获缺乏统一的标准,缺乏配套的机械设备,收获的干草质量很低;三是苜蓿产品市场缺乏统一的质量标准及监测机构,不利于苜蓿草产品优质优价机制建立,一些大型养殖场,宁愿用较高的价格大量从国外进口,也不愿购买国产苜蓿草。由于苜蓿草产品质量较低,出口价格也不高,其国际市场竞争力低下。

4 我国苜蓿草贸易的未来趋势

4.1畜牧业质量和安全问题的突出拉动了国内苜蓿草的强劲需求,国外苜蓿草产品将长期占据一定份额的国内苜蓿市场 随着生活水平的不断提高,居民膳食结构中动物性蛋白摄入量明显增加,畜牧业发展对蛋白质饲料的需求将越来越大,苜蓿草作为优质的蛋白质饲料,将成为最具发展前景的饲料产品[8]。同时,随着居民对绿色安全畜禽产品的消费需求快速增加,草食畜牧业发展前景更加广阔,对苜蓿草的需求也将快速增长,苜蓿草的市场前景更加广阔。

国外苜蓿草产品将长期占据国内苜蓿市场的一定份额。由于国产苜蓿产量少、品质差、货源不稳定等原因,难以保证有效供给。从近年来中国苜蓿进口行情来看,2007-2008年,广东、上海、天津、河北等地进口美国苜蓿近1万t;2009年,除上述省份外,江苏、福建和重庆三省市也首次加入到进口美国苜蓿的行列中。同时,美国输华苜蓿草企业的数量在不断增加[9]。因此,即使在国际市场苜蓿价格居高不下的情况下,中国的苜蓿进口量可能继续增长,国外苜蓿将长期占据一定份额的国内市场。

4.2苜蓿草进口继续大幅增加的可能性不大,最终必须依赖国内解决苜蓿草供应 首先是多年的世界贸易历史决定苜蓿草出口的规模不会太大,而进口国不断增加,进口国的需求逐渐增加;其次,世界范围内土地资源的约束性,决定了能提供苜蓿出口的只有少数几个国家,并随着对生物质能源的强劲需求,这些国家能够出口的苜蓿也越来越少;再次,苜蓿草是资源类初级产品,普遍不愿意直接输出,而是通过发展养殖业转化后输出高附加值的畜禽产品,近年来国际畜产品贸易量快速增长而牧草贸易扩张有限即充分证明了这一事实;最后,我国的养殖规模庞大,巨大的牧草需求不可能完全依赖国际市场,若我国大幅增加苜蓿进口,必然引起国际苜蓿产品价格大幅上涨,会引起国际争端。

4.3农业产业结构调整和生态环境治理,为国内苜蓿生产提供有利的发展空间 苜蓿产业是优化资源配置、发展绿色产业的重要内容,是改善生态环境的重要手段,可直接和间接替代粮食,一定程度上缓解粮食生产压力,成为“三元”种植结构的首选饲草作物,苜蓿生产发展在种植业结构调整中显示出越来越重要的作用。近年来,国家相继启动了退耕还林还草、京津风沙源治理、退牧还草等重大工程,苜蓿作为优良豆科牧草,具有强大的根系,能起到防风固沙、调节空气、涵养水源的作用,有助于生态环境的改善。

在苜蓿生产面临上述发展机遇的同时,近年来,地方政府和养殖场(户)也逐渐认识到苜蓿草的重要作用,苜蓿生产保持较好发展势头。从2009年开始,河北省把苜蓿草产业确定为农业新兴产业,苜蓿种植规模稳步增加。近年来,黑龙江省大力推进“苜蓿奶”工程,苜蓿种植面积将逐步发展到200万亩(约合13.3万hm2),每头成年母奶牛平均拥有1亩(约合667 m2)苜蓿[10]。同时,草畜结合将进一步加强,有利于推动苜蓿生产发展长效机制。如在2009年成立的齐齐哈尔市富裕县马岗村牧草种植专业合作社、杜尔伯特蒙古族自治县一心乡勇敢村改良草原种植苜蓿,都对带动当地农户增收和苜蓿生产发展起到积极的示范作用。

4.4苜蓿草产品进入日、韩等国市场将具有一定的比较优势 目前亚洲已成为世界最大的苜蓿草产品进口市场。日本、韩国及东南亚国家每年需要进口大量的苜蓿草产品(每年约需300万t苜蓿干草)。近年来,由于综合成本较高,亚洲国家和地区希望从中国就近进口。苜蓿草产品进入这些地区的市场具有明显的地理优势。

中国对韩、日等国的苜蓿草产品出口,将保持一定市场份额。从中国对韩、日的出口情况来看,2005-2010年,苜蓿干草方面,对日本年平均出口量为1 481.61 t,对韩国年平均出口量保持在14 657.54 t;苜蓿草粉及颗粒方面,对日本年平均出口量基本保持在1 115.11 t左右,对韩国年平均出口量基本保持在16 447.62 t左右。一方面中国与韩、日已形成了长期稳定的贸易合作关系,另一方面中国具有出口韩、日的地理优势。预计近期,中国对韩、日的苜蓿草产品出口,仍将保持一定的市场份额,但由于国内需求旺盛,出口量不会增加很大。

5 对策与建议

5.1以奶业发展为契机,积极推动苜蓿生产地快速发展 草畜结合协调发展,是建设现代奶业的必然选择。以美国为例,苜蓿在美国集约化奶牛日粮配方中一般占干物质总量的40%左右,奶牛单产水平为8 263 kg/头,远高于中国的4 800 kg/头,苜蓿对美国奶业发展的作用至关重要[11]。在今后发展中,一是对标准化奶牛场应要求配套建设一定的优质、高产苜蓿地,保证优质蛋白饲草的供给,采用种养结合方式发展苜蓿型奶牛业。二是加强对苜蓿饲喂奶牛优势的宣传。通过媒体、技术培训、会议等多种形式,加大力度宣传苜蓿型奶牛业的显著效益,让更多的种养殖户认识到苜蓿的重要性。三是促进国家牧草产业技术体系与国家奶牛产业技术体系的合作交流,进一步推动苜蓿型奶牛业的快速发展。

5.2制定苜蓿生产发展激励政策,推动苜蓿生产可持续发展 积极出台苜蓿生产、加工、销售等方面的长期扶植政策。一是将人工苜蓿种植和苜蓿种子纳入补贴范围,建立种草补贴和生产苜蓿种子补贴制度。二是建立苜蓿草业专项基金,扶持苜蓿加工企业建设与技术创新等政策性贷款、种草农户小额贴息贷款,以及科技开发、技术服务、信息咨询等业务的贴息贷款。三是加大牧草机械补贴机具种类,扩大对苜蓿播种、收获等机具的补贴,同时提高补贴标准。四是开展苜蓿生产保险工作,建立种草户的风险补偿机制。

5.3加大科研开发力度,建立现代苜蓿草产品生产加工示范基地 进一步以科技为抓手,加大科研开发力度。一是加强苜蓿新品种选育、扩繁推广。加快现有品种的繁育和推广,加快选育适应不同区域气候特点的高产、优质新品种,加强对引进苜蓿品种的适应性研究。二是加大苜蓿高产栽培技术研发与示范。逐步完善和提高栽培技术、播种技术、杂草防除技术、田间管理技术、水肥耦合技术、病虫害预测预报及防治技术、潮湿地区苜蓿的鲜贮(青贮)技术等。三是尽快研制国产配套设备,尤其是研制适应中小规模种植的中小型播种、割草、压扁捡拾机械,满足广大丘陵地区、小规模种植户的需要。四是积极扶持苜蓿加工企业的技术升级和标准化生产。在苜蓿生产优势区,以扶持已有的苜蓿草产品加工企业技术升级为主,带动苜蓿草产品加工企业向现代化方向发展,与国际加工技术接轨,使中国苜蓿草产品生产水平迈上一个新的台阶。

5.4完善苜蓿草产品质量标准和检测体系,提升应对贸易壁垒能力 加大苜蓿草产品的质量标准制定,加快国家标准与世界标准接轨;进一步完善草产品饲用价值快速测定,草产品农药残留和重金属含量监测技术;加强标准化的基础工作,标准论证、检验方法研究等工作;进一步规范产品检验机构的监管。在应对国际贸易壁垒方面,一是建立专门的机构,调查研究相关组织和国家的标准、技术法规和认证的情况,收集研究主要贸易国各种技术性贸易壁垒措施与规则,取得较为完善的技术法规和合格评定程序信息,制定应对策略。二是行业管理部门通过认真研究相关方面的内容,密切注视新的壁垒形式,以应对新的情况。

5.5健全苜蓿生产发展组织化程度,逐步完善社会化服务体系 各级政府应鼓励和支持农民在自愿互利原则指导下,组织农民草业专业合作组织,充分发挥其中介服务作用,使农民从分散经营走向联合经营,构建苜蓿产、加、销一条龙产业化格局。逐步建立健全科技服务、供销流通服务和信息服务体系。建立苜蓿供销信息平台,完善苜蓿种植户与加工企业、养殖企业的联接机制;加强专业技术人才、管理人员培训,以及对种植户的种植、田间管理、收获贮存等苜蓿生产技术、新型牧草机具使用培训;充分发挥牧草产业技术体系综合实验站的作用,进行苜蓿产业技术的示范推广。

[1]王明利.推动苜蓿产业发展 全面提升我国奶业[J].农业经济问题,2010(6):22-26.

[2]中国海关总署.中国海关统计年鉴[M].北京:中华人民共和国《海关统计》编辑部,1992-2003.

[3]中国海关总署.中国海关统计年鉴[M].北京:《中国海关》杂志社,2004-2009.

[4]中国海关信息网.贸易统计查询系统[EB/OL].[2011-03-15]http://www.haiguan.info/OnLineSearch/TradeStat/StatCOM.aspx?TID=1

[5]李胜利,杨茁萌,黄文明,等.苜蓿产业如何满足我国奶牛养殖业发展的需求[J].中国畜牧杂志,2010,46(8):43-46.

[6]胡跃高.中国苜蓿产业十年发展总结与现阶段建设战略[R].第三届中国苜蓿发展大会,2010.

[7]韩清芳,贾志宽,王俊鹏.国内外苜蓿产业发展现状与前景分析[J].草业科学,2005,22(3):22-25.

[8]翟桂玉.反响:中国从美国进口苜蓿数量不断增长[N].山东科技报,2010-02-08(第A8版).

[9]胥天君,贾红路.黑龙江省畜牧业由粗放向集约化转变松嫩平原2000万亩草原禁牧[N].黑龙江日报,2006-02-20.

[10]王明利.中国牧草产业经济2010[M].北京:中国农业出版社,2010.

[11]曹致中.苜蓿草产业及其关键问题的解决[R].国家牧草产业技术体系西北区苜蓿产业发展研讨会议,2010.