化肥企业:在两头重压下依然承担社会责任——近几年化肥价格增长幅度解析

2011-03-13刘学胜

文|本刊记者 刘学胜

调查结论一:肥价增幅普遍低于粮价增幅

在小麦的种植收益和化肥成本上,由于我国主要种植冬小麦,所以每年收获的小麦主要在年前9月份购肥,因此在对比的时候我们将每年的小麦最低收购价格与上年度相比的增长率和年前9月份尿素和二铵价格与之前一年价格相比的增长率进行比较,从而科学地反映出小麦的种植成本和收益之间的差异,由此而得到了图一。

从图一中可以看出来,从2008年到2011年小麦种植的化肥成本增长率和小麦收益的增长率可以看出来,化肥的价格增幅在2008年、2010年和2011年都小于小麦价格的增幅,只有2009年化肥的价格增幅高于小麦收益增幅,成为偶尔出现的不协调现象。

在2008年,白小麦的收购价增幅达到了6.9%,二铵价格增幅与其相近,为4.7%,而尿素价格则出现了下降,为-1.1%。虽然在2009年化肥价格增幅大大高于小麦价格增幅,二铵和尿素分别达到了69.1%、33.1%,小麦价格增幅为13.%。但是在之后的两年中,化肥价格出现了快速下滑,而小麦价格保持稳步增长:2010年、2011年的白小麦收购价分别增长了3.4%、5.6%,而尿素价格的增幅分别为-22.8%、-3.8%,二铵价格的增幅分别为-35.6%、-1%。

本图所用的收购价为每年白小麦的最低收购价,尿素和64%含量二铵的价格增幅都为冬小麦在上一年度9月份备肥时候的价格增幅。(小麦价格来源于发改委网站,尿素和二铵价格来源于国家价格信息网。)

在2009年收获的小麦遭遇较高的化肥价格增幅,与2008年底爆发的全球经济危机直接相关。进入2008年之后,化肥行业遇到增了数倍的硫磺价格,国际油价也不断被推高,原材料价格的快速增长导致化肥价格不断被推高,但在经济危机爆发后,化肥价格迅速跌回理性水平,甚至不断撞击成本线。

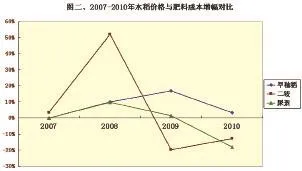

为了能够将农业生产收益与肥料成本的增幅进行更为全面客观的比较,我们采用同样的方法对早籼稻的种植收益和肥料成本的增幅进行了对比,得到了图二。

在图二中可以看出来,水稻的收益增幅和化肥成本的增幅与小麦表现出了非常相像的走势。在2007年的时候,二铵的价格增长了3.5%,而水稻和尿素的价格都没有变化;在2007年的时候,水稻价格增长了10%,尿素价格的增幅为9.8%,而二铵的价格增幅则高达52.1%。不过2008年之后,水稻的价格增幅要远高于肥料价格增长的幅度,在2008年和2009年,水稻的收购价格分别增长了16.9%和3.3%;而二铵价格则连续下跌,跌幅分别为19.8%和12.8%;尿素的价格则在2009年小幅增长1.5%后,在2010年大幅下跌18%。

调查结论二:肥价并不是影响农民增收主因素

之前有报道称,虽然国家对农业进行了较大力度的补贴,但由于化肥价格增长过快,导致国家对农民的补贴被化肥涨价所吃掉。然而我们经过对2007-2010年中央财政农资综合直补和二铵及尿素价格的增幅进行对比之后发现,化肥价格的增幅一直小于农资综合直补的增幅,在化肥价格大幅增长的2008年,对比最为明显。

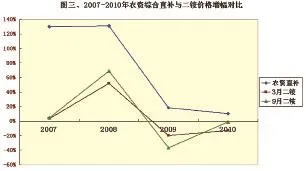

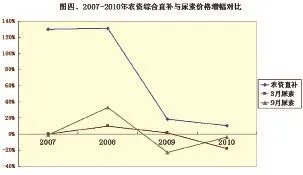

由于尿素和二铵的价格变化相差比较大,所以我们将二者的价格增幅分别与农资综合直补的增幅进行对比,得到了图三和图四。

从图三和图四中可以看出来,从2007年到2010年,农资综合直补的增幅一直要明显高于化肥价格的增幅。2007年农资综合直补增幅高达130%,二铵价格3月和9月份增幅分别为3.5%和4.7%,尿素的价格增幅则只有0%和-1.1%。在化肥价格大幅攀升的2008年,9月份的二铵价格增幅最高,达到了69.1%,但仍远没有补贴131.16%的增幅高。

本图所用的收购价为每年早籼稻的最低收购价,尿素和64%含量二铵的价格增幅都为本年度3月份备肥时候的价格增幅。(小麦价格来源于发改委网站,尿素和二铵价格来源于国家价格信息网。)

本图所指的农资直补为中央财政安排的农资直补资金,不含地方财政的配套资金,64%含量的二铵分别选择了用肥旺季的3月和9月的价格与前一年同期进行对比。(中央财政的农资综合直补数据来源于新华社,尿素和二铵价格来源于国家价格信息网。)

本图所指的农资直补为中央财政安排的农资直补资金,不含地方财政的配套资金,尿素分别选择了用肥旺季的3月和9月的价格与前一年同期进行对比。(中央财政的农资综合直补数据来源于新华社,尿素和二铵价格来源于国家价格信息网。)

当然,2008年化肥价格的快速攀升是非正常的价格,之后化肥价格就逐步回归理性,在稍微高于成本价的上方运行;而我国的农资综合直补则保持平稳增长的态势,在2009年和2010年分别为18.5%和10.45%,在这两年中,尿素和二铵价格都在低价位盘整,增幅几乎都为负值。

因此,从最近几年的农资综合直补的增幅和化肥价格的增长对比来看,常规情况下,化肥价格增幅小于同期补贴增幅,不会吃掉国家给农民增加的补贴。从另一个角度说,正是因为农资企业的生产成本上涨,增加了化肥涨价的压力,国家才提出以直补农民的方式来保证化肥企业的发展以及农民利益不受损害的双赢政策。也就是说,即使国家农资补贴真正和化肥价格的增幅相同,也无可厚非,毕竟补贴的目的不是为了赢利。

调查结论三:阻碍农民增收涉及其他生产资料

虽然化肥的增幅比粮价的增幅及中央财政的综合直补增幅都要低,但是农民增收比较困难依然是一个不争的事实。通过对国家统计局及相关权威部门的统计数据分析之后发现,人工费用、油价上涨、粮价增长缓慢等都在制约着农民增收的步伐。

从国家统计局发布的最近几年各类农业生产资料价格指数和农民收入的增长指数对比可以看出来制约农民增收的因素。我们选择了农民收入的增长幅度和从生产要素价格指数中计算出的价格增长幅度进行对比,得到了图五。

从图五中可以看出来,化学肥料的价格增幅只在2008年的时候高于农民收入增长的幅度,而且还是由多年不遇的全球经济危机引起的;在2006年、2007年和2008年都与农民收入增长幅度有较大的距离,在这三年中,农民收入增幅分别为7.4%、9.5%和8.5%,而化学肥料价格的增幅分别为0.1%、3.4%和-6.3%,对于农民增收还起到了一定的支持作用。

农用机油与化学肥料的特点相似,不过在影响农民增收的程度上要更严重一些,从图五中可以看出来,农用机油在2006年和2008年都较大幅度地超过了农民增收的幅度,分别达到了13.4%和13.1%,而这两年中农民收入增长幅度只有7.4%和8%。

从图五中可以看出来,目前阻碍农民收入增长的最主要因素应该是农业生产服务的价格增幅,在2006-2008年都高于农民收入增幅,分别为7.8%、9.7%和10.3%,并且在2009年化学肥料和农用机油都出现负增长的时候,农业生产服务的价格依然出现了较大的增幅,达到了7.9%。

记者今年春耕期间在江苏省常熟市进行调查的时候也发现了同样的问题,当地积极响应国家提倡的土地流转,规模种植程度越来越高,但是在承包过程中,承包户发现规模大,不一定赚钱就多,最主要的因素就是目前人工费用太高。常熟市尚湖镇罗墩村的徐林林承包了30多亩地,他告诉记者,依靠他夫妇二人可以自己耕种150亩地,再多的话,就需要雇别人帮忙,现在雇人除草一天的工钱就要100元,差不多够一亩地的肥料钱,最近几年,肥料价格没增长多少,但人工费用却从二三十元一天增长到了100多元,而且还很难雇到人。

对于人工费用的增长,尚湖镇常兴村的村民陆林良深有感触,他在当地承包了320亩地,种植冬小麦需要8吨尿素和8吨复合肥,作为大户,当地经销商几乎以出厂价给他供肥,所以化肥成本一直控制比较好。但是在人工方面,请一个老太太割草,一天需要支付60元,请一个男劳力需要120元,而在三年前,人工费用还只有二三十元和四五十元。另外还要支付这些人的交通费和负责午餐,总的费用已经超过化肥成本,并且还在不断攀升。

调查结论四:化肥企业两头受挤压力大

不管怎么样,化肥是农业生产过程中所必需的原料,整个社会都希望化肥价格能够真正降下来,从而让农民以更低的成本来从事作物种植。然而在另一头,是生产成本的不断增长,导致化肥价格虽然出现了适度上涨,但很多时候仍要在成本线上下徘徊。

由于化肥是农村几乎每家都会集中购买的大宗产品,所以化肥价格稍微出现增长,农民便会有很敏感的反映,然而经过统计分析之后发现,化肥价格的变化并不是引起农村CPI增长的主要因素。通过将化肥价格与农村的CPI(农村居民消费价格指数)和PPI(工业品出厂价格指数)进行对比,我们得到了图六,发现化肥价格的增幅在常规情况下要小于二者的增幅。

从图六中可以看出来,2006年至2009年,农村的CPI分别达到了1.5%、5.4%、6.5%和-0.3%,化肥价格增幅分别为0.1%、3.4%、31.7%和-6.3%,除了2008年化肥价格增幅高于农村的CPI,其他年份都要大幅低于农村的CPI。从数据对比中可以看出来,目前农村日用品价格的增长已经明显高于化肥价格的增长,成为制约农民资金积累的主要因素。

从图六中还可以看出来,作为一种工业品,化肥的价格增幅在所有工业品中和平均水平接近,甚至经常会低于平均水平。这样的特点可以通过化肥价格和PPI的对比中看出来,2006-2009年,化肥价格增长了0.1%、3.4%、31.7%和-6.3%,PPI则达到了3%、3.1%、6.9%和-5.4%,在2006年和2009年都明显低于工业品的PPI。而对于2008年化肥价格的增长原因,仅仅从作为化肥生产原料的硫磺价格从150美元/吨增长到800美元/吨就可窥一斑,而且硫磺价格的决定权并不在国内企业。

在化肥价格增长的原因中,在不计算工人工资在最近几年大幅增长的情况下,仅仅通过对相关原材料的分析,就可以明显地看出来化肥价格增长的压力。通过对化肥价格、化工原料价格、煤炭工业价格、燃料和动力的价格增幅进行对比,我们得到了图七,对化肥价格的原材料压力就一目了然。

从图七中可以看出来,作为化肥制造主要原料的煤炭,除了在2008年煤炭和化肥的价格增幅比较接近,分别为31.4%和31.7%,在2006年、2007年、2009年的价格增幅基本都要明显高于化肥,这三年化肥价格增幅分别为0.1%、3.4%和-6.3%,而煤炭则高达5.8%、5.4%和-1.5%,已经成为当前促使化肥价格增长的一个主要因素,尤其对以煤炭为原料生产尿素的企业,压力更是空前巨大。

作为化肥制造相关原料的化工原料和燃料、动力价格的增幅相比,也可以看出来化肥价格上涨的压力。比如对于农民所诟病的2008年肥料价格,除了遭遇直接原材料价格上涨的压力,燃料、动力的价格也在这一年增长了20.6%。在2006年、2007年,化工原料价格增长了2.1%和3.6%,燃料、动力的价格更是大幅增长了11.9%和4.3%,化肥价格则只增长了0.1%和3.4%。在2009年的时候,化工原料和燃料、动力的价格出现下降的时候,化肥价格也随之出现了大幅的下降。

本图所用的农民收入增长幅度为扣除价格因素之后的实际增长幅度,三个主要生产要素的价格增幅为每年价格与前一年相比的增幅。(农民收入的数据来源于新华社,农业生产服务、农用机油和化学肥料的价格增长数据来源于国家统计局。)

农村CPI:农村居民消费价格指数。是反映一定时期内农村居民家庭所购买的生活消费品价格和服务项目价格变动趋势和程度的相对数。PPI:工业品出厂价格指数。是反映一定时期内全部工业产品出厂价格总水平的变动趋势和程度的相对数,包括工业企业售给本企业以外所有单位的各种产品和直接售给居民用于生活消费的产品。(化肥价格增幅、农村的CPI和全国的PPI数据均来源于国家统计局。)

在图中所用的化工原料、煤炭工业和燃料、动力价格,都是指这些工业所生产产品的出厂价格,通过与前一年的价格对比得出图表中的数据。(化肥价格增幅、化工原料、煤炭工业、燃料、动力价格数据均来源于国家统计局。)