相对业绩差距评估对基金经理风险承担的激励研究

2011-02-10冷志明

彭 耿,曹 兴,冷志明

(1.吉首大学商学院,湖南吉首 416000; 2.中南大学商学院,湖南长沙 410083)*

一、引 言

一般来说,基金经理的报酬依赖于其所管理的基金资产的规模,因此,基金经理常常通过吸引净资金的流入来增加基金资产的规模从而增加他们的收入。Ippolito(1992)[1]、Gruber(1996)[2]、Sirri和Tufano(1998)[3]等的实证研究均表明,近期的、相对于其他基金或某一基准指数的业绩对基金的净资金流入有重要的影响。在选择基金时,基金的业绩是投资者所考虑的最为重要的因素,投资者往往选择同一类型中那些业绩相对较高的基金,投资者的这种行为会影响到基金经理对风险选择的激励。Chiu(1989)[4]探讨了基金绩效与资产成长关系,认为存在隐含利益冲突,即绩效较佳的基金,往往能吸引大批的投资者,资产规模迅速成长,而长期绩效差的基金,则面临大量的赎回压力,因此,基金经理有动力去调整投资策略来提升基金业绩。Lakonishok,Sh leifer,Thaler和Vishny(1991)[5]认为,当基金绩效不错时,经理人会锁住其所得,操作只要不落后当前水平就好了,相反,如果基金的绩效是落后平均水平的,经理人便会投资风险较高的股票,期望能够增加其获利,以提高排名。Capon,Fitzsimons和Prince(1996)[6]指出,基金经理人可能会以当年竞争市场中其他经理人的绩效来修订其投资组合,以达到预期绩效报酬的最大化。Brow n,Harlow和Starks(1996)[7]的研究发现,过去半年绩效表现相对较差的基金(称为输家)倾向于增加投资组合的风险,大于绩效相对较佳者,理由是过去绩效较佳的基金,往往会趋于保守,以免万一不幸投资错误,将先前领先地位完全抹去。相反地,短期绩效较差的基金,只有增加投资组合风险放手一搏,才有可能扭转逆势。Chevalier和Ellison(1997)[8]也注意到基金经理补偿一般都是与管理基金的规模联系在一起的,这就意味着投资者的资金流动就是一种隐性激励机制,这种关系的存在会使得基金经理十分注意其相对业绩的高低,并通过调整投资组合风险来影响业绩,他们证明了与所管理基金规模联系起来的补偿结构以及业绩与基金流量之间的关系结合在一起,会激励基金经理根据年末业绩的情况来改变风险。Massa(2003)[9],Goriaev,Nijman和Werker(2005)[10]证明了业绩排名对基金流动性的影响比收益率更大。Johnson(2005)[11]认为如果既有的投资者相对于好的业绩来说,对差的基金业绩不敏感(也就是说,投资者对好的业绩基金购买的份额会多于他们对差的业绩的基金卖出的份额),那么基金经理会有动力去增加投资组合的风险。换句话说,由于既有投资者对差业绩基金的反应不足而导致基金经理承担过多的风险。投资者的这种行为,在基金行业中造成了这样一种状况:为了吸引更多新的净资金流入从而获得更多的报酬,每个基金都把战胜对手视为一个重要的目标,在基金市场上相互展开竞争,其竞争方式就通过选择组合风险来影响未来收益。因此,Brow n,Harlow和Stark(1996)[7]把投资基金市场视为一系列的“联赛”,在这些“联赛”中所有具有可比较的投资目标的基金相互之间进行竞争,这样能更好地理解并制定投资组合管理决策的过程提供一个有用的框架。

李俊青和郑丕谔等(2004)[12],王明好和陈忠等(2004)[13],史晨昱和刘霞(2005)[14],孙静和高建伟(2006)[15],吴航(2006)[16],丁振华(2006)[17],王茂斌和毕秋侠(2006)[18]分别从理论和实证的角度研究了相对业绩评估对基金经理是否存在激励作用以及对基金经理风险承担的影响,结论不尽相同。在中国基金市场中,到底相对业绩评估对基金经理是否存在激励作用以及对基金经理的风险承担有何影响,这是本文的实证研究要回答的问题。本文首先在理论分析的基础上提出了相对业绩差距评估的思想以及研究假设,然后进行实证,其中包括两个实证,第一个实证是分别应用周收益以及月收益数据来验证BHS结论在中国基金市场中的适用性,第二个实证是通过建立一种新的、有别于BHS方法的实证模型对BHS结论做了再检验并检验相对业绩差距评估的激励作用及其对基金风险承担行为的影响。

二、研究假设

假设1:基金经理人的报酬只依赖于基金的业绩排名,也就是相对业绩,此相对业绩是指经理人所建立的投资组合业绩与市场组合业绩的比值,即Gt=Vt/St,其中,Gt是相对业绩排名,Vt是经理人所持组合的业绩,St是市场组合的业绩。

假设2:基金经理人的报酬函数假设为简单的线性形式P=α+βGt,其中α是经理人的固定收入,β是经理人分享的收益份额,即相对业绩每增加一个单位,经理人的报酬增加β单位。

假设3:基金经理人的效用函数为幂效用函数形式,即U(P)=为经理人的相对风险规避度。

假设4:基金经理人只能投资于市场组合和由基金经理所选择的证券组合。由于基金经理选择的证券不同,导致基金业绩与市场组合的业绩表现不同,这就说明,经理的跨期组合选择问题可以转化为将资金在基准指数和一个组合证券(可以将基金经理自己选择的证券组合看成是一个组合证券)中进行分配的问题。

假设5:以年度为基金业绩的评定期,在年中基金业绩与较高业绩之间的差距越小,也就是说,中期业绩差距排名较高的基金在年度后期会降低投资组合的风险水平。

三、实证研究

(一)实证设计

(1)业绩的衡量

RTNilt表示基金i在t年中从第1周(月)到第l周(月)的累计收益率,

其中rimt为给定的t年度基金i在m周(月)的收益率。

(2)相对业绩的衡量

Ri,t和Ni,t分别代表t年前期基金i的收益和排名(根据所有基金的收益从高到低排名),考虑如下三种相对业绩衡量方法。

第一种相对业绩衡量方法。Pi,t表示t年前期的业绩低于基金i的基金数占所有基金的比例,这是一种一般的衡量方法,在这里称之为业绩排名,即

其中N t是t年所有样本基金数目。

第二种相对业绩衡量方法。Di,t综合考虑了排名以及高于Ri,t的收益分布的指数,即文中所指的业绩差距排名。

那么

该方法认为可以通过计算基金收益与其他竞争基金收益之间的差距来衡量排名,差距越大,Ai,t越大,Di,t越小,从而排名越低,反之亦然。

第三种相对业绩衡量方法。Ei,t指在t年的前期,基金i的收益超越市场指数[20](本文采用沪深300指数作为市场指数)的收益,即超额收益

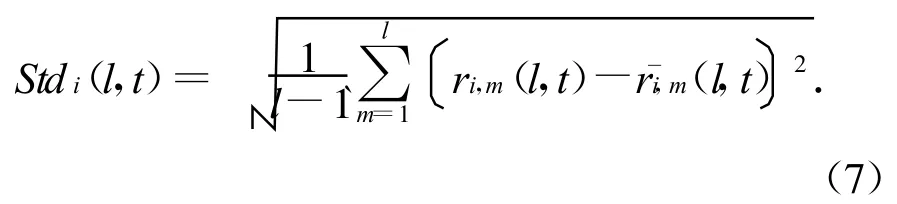

(3)风险的衡量

(月)的收益,那么有

定义基金i在t年前l周(月)中承担的总风险为基金i周(月)度收益的标准差,即

(4)回归模型的建立

通过建立回归模型来检验基金风险的变化,并了解基金风险与排名之间的相关性。回归模型如下

这里ΔStd i,t=Std i(2,t)-Std i(1,t),是指基金i在t年的前期与后期的总风险的变化,Ranki,t是两个相对业绩衡量Pi,t和D i,t中的一个,εi,t为随机误差项。实际上,式(8)包含了两个回归模型,本文应用Pooled OLS进行回归分析。

(二)数据描述

本文实证所用的样本均为股票型开放式基金,并排除指数型基金,因为指数型基金经理无法根据业绩排名情况来调整投资组合风险。时间周期从2004年1月1日到2007年12月31日,采用周以及月收益数据分别进行实证。实证数据均来自W ind数据库。

(三)实证结果分析

(1)BHS结论的验证

首先,我们验证BHS结论在中国基金市场中的适用性。BHS认为,在前期相对业绩较差的基金往往会在后期提高其投资组合的风险水平,期望获得比前期更高的业绩,从而弥补前期的不佳业绩,以提高年末的排名,而那些在前期业绩较高的基金,为了维持当前较高的业绩排名,往往倾向于降低投资组合的风险,以锁定当前的业绩水平。所以可以推测

假设6:以年度为基金业绩的最终评定期,在年度中的业绩排名中,具有较高业绩的基金比较低业绩的基金在后期更倾向于降低投资组合的风险水平。

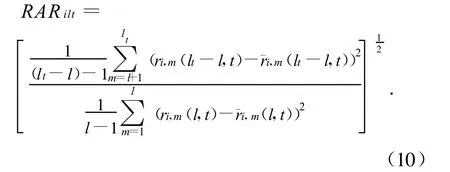

参考Brown,Harlow和Starks(1996)[7]的研究,用基金单位净资产的累计收益率作为排序指标,并以所有基金的累计收益率的中位数为标准,如果基金业绩低于中位数,则称其为排名差的基金,用L表示,如果高于中位数,则为排名高的基金,用H表示,在前期和后期所选择的投资组合风险水平分为用σ1和σ2表示。根据BHS结论有

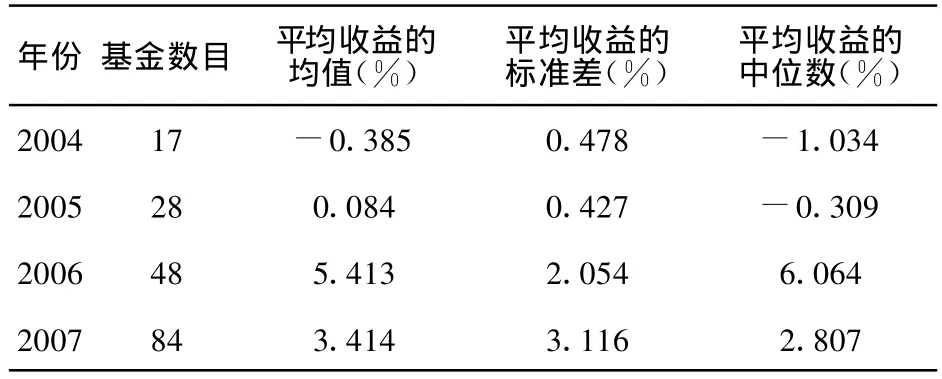

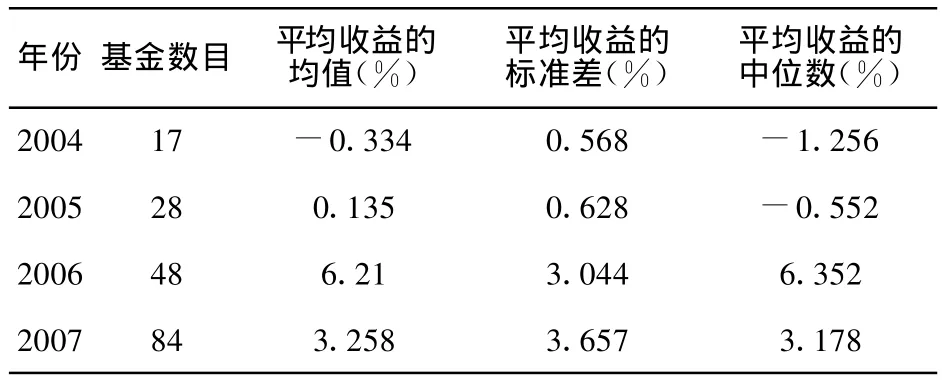

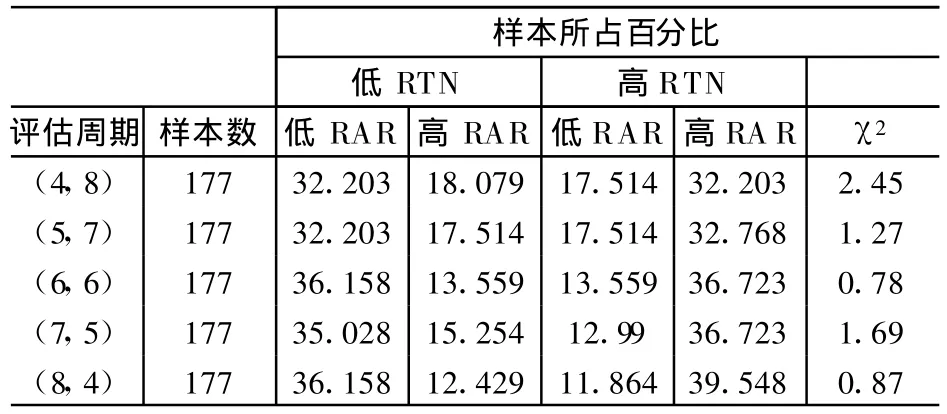

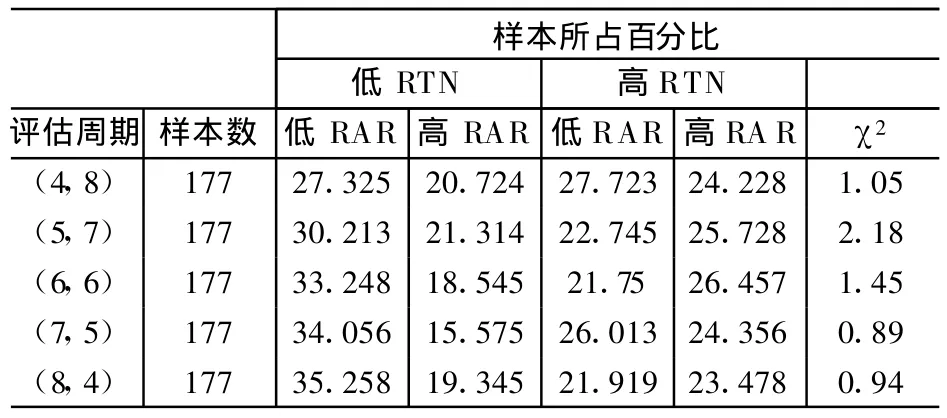

其中,lt表示t年基金交易的总周(月)数,根据累计收益率RTN和风险调整比率RAR是否高于中位数将基金分为低RTN/低RAR、低RTN/高RAR、高RTN/低RAR和高RTN/高RAR四组。根据BHS结论,业绩排序将会促使业绩差的基金提高投资组合的风险水平以及业绩高的基金降低投资组合的风险水平,所以在所有基金中,位于低RTN/高RAR和高RTN/低RAR的基金数目要明显多于低RTN/低RAR和高RTN/高RAR的基金数目。零假设是落入每组的比例为25%,采用χ2检验,自由度为1。样本的月以及周收益信息见表1及表2。

表1 基金月收益的描述性统计

表2 基金周收益的描述性统计

实证结果如表3和表4所示。

表3 基金样本数的分布(月收益)

表4 基金样本数的分布(周收益)

从以上两个表可以看出,在任何一个评估周期中,低RTN/高RAR和高RTN/低RAR的基金数目都要明显少于低RTN/低RAR和高RTN/高RAR的基金数目,而且,没有一个评估周期通过显著性检验,表明前期业绩落后的基金不会在后期增加基金风险,前期业绩好的基金在后期也不会降低风险,也就是说假设6,即BHS结论在中国基金市场中是不成立的。

(2)假设5的验证

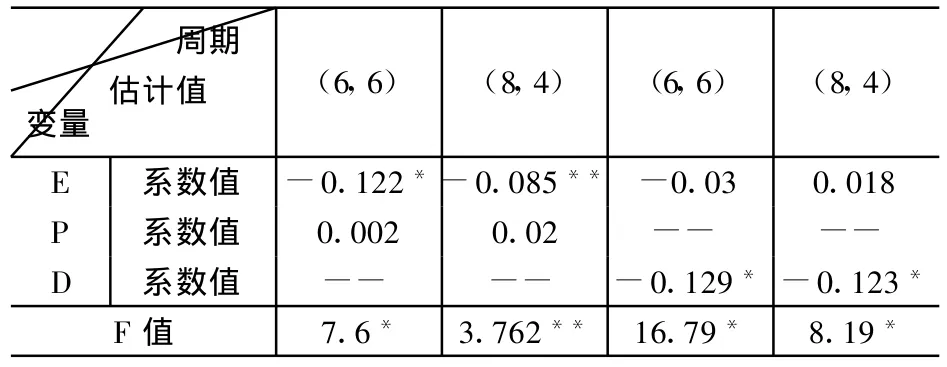

考虑到周收益数据较大的波动性,我们采用月收益数据,并利用Pooled OLS对假设1进行验证,且只考察两个普遍使用的周期(6,6)以及(8,4),这可通过在数据计算中分别取l=6和l=8即可。经整理一共获得88个样本,实证结果见表5。

表5 基金风险选择与业绩排名的回归分析结果

结果表明,当Rank=P时,系数不显著,而当Rank=D时,系数显著,这个结论在两个不同的周期内都成立。这就说明高业绩基金的风险选择不仅依赖于中期排名,同时还考虑了与自身业绩高的基金之间的差距。变量D之所以显著,是因为变量D同时考虑了这两个因素,而变量P则只考虑了前者。

在基金风险选择与业绩差距排名的回归分析结果中,超额收益的系数很不显著,说明基金的风险选择与超额收益之间的没有显著的联系,因此,基金风险选择的激励与超额收益无关,而只与业绩差距排名有关,说明超额收益对基金经理没有风险承担激励,这个结论支持了文中只选择前期业绩高于中位数的基金作为样本的做法。变量D负的系数表明前期业绩差距排名较高的基金在后期会降低投资组合的风险水平,假设5得到了实证支持。

三、结论及政策建议

在基金行业的竞争中,基金经理人具有相对业绩目标,本文研究了相对业绩目标对经理人风险选择的影响。理论研究表明,基金经理人会根据排名情况调整投资组合的风险,但调整方向是不明确的,因此BHS结论有可能是不正确的。另外,我们认为,对于基金经理来说,在选择投资组合风险时,不仅会考虑基金的业绩排名,同时要考虑基金业绩之间的差距,由此提出了业绩差距排名,并提出了新的实证方法,研究了业绩差距排名对基金风险选择的影响,同时验证了BHS结论在中国基金市场中的适用性。应用BHS方法进行实证,结果表明BHS结论在中国基金市场中是不成立的,前期业绩高的基金在后期提高了投资组合的风险水平,而前期业绩差的基金反而降低了投资组合的风险。但是,本文所建立的新的实证方法却表明在中国基金市场中基金经理具有相对业绩排名目标,但此相对业绩排名是业绩差距排名。实证结果表明,有较高前期业绩差距排名的基金相对于竞争对手(具有同样投资目标的基金,在文中是指股票型开放式基金)在后期会降低投资组合风险,因此,本文的研究结论实际上从另一个角度支持了BHS结论,但是,相对于以前各个学者的研究,本文的研究方法采用的是线性回归方法,另外,采取新的相对业绩衡量方法,这在方法上是一个改进。

本文的实证研究表明在基金公司数目日益增加,国内基金市场的竞争日趋激烈的情况下,基金经理为了在下期取得一个较好的排名,会积极调整投资组合风险,这种风险调整行为与相对业绩差距有关,相对业绩差距评估所产生的激励作用值得证券监管部门与基金投资者的关注。可以通过让基金评级机构定期公布基金相对业绩差距排名,使监管部门以及投资者及时了解基金差距排名情况,减少与基金经理之间的信息不对称情况,从而达到规范基金经理投资行为的目的。同时我们建议投资者在投资基金时,不仅要考虑相对业绩,而且还要考虑基金的绝对业绩水平,主要是考虑基金两两之间的业绩差距。在后期,前期业绩落后的基金会增加投资组合的风险,而业绩领先的基金会降低风险,而且,基金承担的风险水平与基金之间的业绩差距有关。这种关系可表述为:与较高业绩差距越大的基金会增加后期投资组合的风险,而与较高业绩差距较小的基金会降低后期投资组合的风险。这种关系可以作为基金投资者在选择基金时的参考。

[1]R.A.Ippolito.Consumer Reaction to Measures of Poor Quality:Evidence from the Mutual Fund Industry[J].Journal of Law&Economics,1992(35):45-70.

[2]M.Gruber.Another Puzzle:The Grow th in Actively Managed Mutual Fund s[J].Journal of Finance,1996(51):783-807.

[3]E.R.Sirri,P.Tufano.Costly Search and Mutual Fund Flow s[J].Journal of Finance,1998(53):1589-1622.

[4]S.B.Chiu.The Behavior of Mutual Fund Investors and Managers:Theory and Practice[D].University of Washington,1989.

[5]J.Lakonishok,A.Shleifer,R.Thaler,R.Vishny.Window Dressing by Pension Fund Managers[J].The American Economic Review,1991(81):227-231.

[6]N.Capon,G.J.Fitzsimons,R.A.Prince.An Individual Level Analysis of the Mutual Fund Investment Decision[J].Journal of Financial Services Research,1996(10):59–82.

[7]K.C.Brown,W.V.Harlow,L.T.Starks.Of Tournaments and Temptations:An Analysis of Managerial Incentives in the Mutual Fund Industry[J].Journal of Finance,1996(51):85-110.

[8]J.Chevalier,G.Ellison.Risk Taking by Mutual Funds as a Response to Incentives[J].The Journal of Political Economy,1997,(105):1167-1199.

[9]M.Massa.Mutual Fund Competition and Stock Market Liquidity[R].INSEAD Working Paper,2003.

[10]A.Goriaev,T.E.Nijman,J.M.Werker.Yet Another Look at Mutual Fund Tournaments[J].Journal of Empirical Finance,2005(12):127-137.

[11]W.T.Johnson.Who Monitors the Mutual Fund Manager,New or Old Shareholders?[R].Working Paper,University of Oregon,2005.

[12]李俊青,郑丕谔,李昌青.基金经理人相对业绩激励契约[J].天津大学学报,2004(1):89-93.

[13]王明好,陈忠,蔡晓钰.费率结构对证券投资基金风险承担行为的影响研究[J].系统工程理论与实践,2004(10):117-121.

[14]史晨昱,刘霞.从竞赛观点探讨基金经理人的风险调整行为[J].证券市场导报,2005(2):28-32.

[15]孙静,高建伟.相对业绩报酬契约及其对基金经理投资决策的影响[J].管理工程学报,2006(4):67-72.

[16]吴航.证券投资基金激励约束机制绩效的实证研究[J].统计与决策,2006(5):116-117.

[17]丁振华.基金过去的业绩会影响未来的风险选择吗[J].证券市场导报,2006(4):52-55.

[18]王茂斌,毕秋侠.业绩排名、投资者选择和投资基金行为[J].证券市场导报,2006(4):52-55.

[19]H.L.Chen,G.G.Pennacchi.Does Prior Performance Affect a Mutual Fund's Choice of Risk?Theory and Further Empirical Evidence[R].Working Paper,2005.

[20]纪宏程,王向荣.指数组合优化中的目标改进与实证研究[J].科学决策,2010(6):64-78.

[21]J.Busse.Another Look at Mutual Fund Tournaments[J].Jou rnal of Financial and Quantitative Analysis,2001(36):53-73.