不同市态阶段的股票收益-风险实证研究——情绪冲击与投资策略

2011-01-29杨春鹏

闫 伟,杨春鹏

(华南理工大学 经济与贸易学院,广东 广州 510006)

一、引言及相关文献

自20世纪80年代以来,鉴于行为金融学对市场异象较强的解释力,其得到了越来越多的支持,并逐渐成为现代金融理论的有效补充;90年代开始,作为行为金融学一大分支的投资者情绪研究得以发展,业已取得了较丰硕的成果。其文献大多为实证性研究,涵盖的内容大致有二:其一是投资者情绪的表征;其二是投资者情绪与市场整体或股票组合的收益及风险之间关系的研究。对于投资者情绪的表征,早期研究较多采用直接调查指标;近年来的发展趋势逐渐演化为利用金融市场交易变量的间接代理,且由仅采用单个代理变量发展至采用多个代理变量综合性表征。对于投资者情绪与股票收益及风险的实证研究,大多文献均考察了其在整体时间区间内的性质,尚缺乏对细分区间或阶段的探讨。本研究即在构建一类投资者情绪指数的基础上,对周期性牛市和熊市进行细分,并研究各阶段情绪与股票收益及风险之间的关系。

早期投资者情绪的间接测度多为仅采用一个代理变量,如Brown和Cliff(2004,2005)对之前的研究做了较全面的综述,[1-2]而最近的研究方法已经发展到运用多个市场交易代理变量综合性地描述情绪。国外研究中,Baker和 Wurgler(2006,2007)、Baker和 Wang等 (2008)、Kurov(2010)、Gao和Yu等(2010)、Yu和 Yuan等 (2011)、McLean和 Zhao(2011)、Stambaugh和 Yu等 (2010)采用封闭式基金折价率、换手率、IPO数量、IPO首日收益率、新股发行占比以及分红等六个代理变量来表征投资者情绪。[3-10]Liao和Huang等(2011)选取了个股平均收益、个股平均成交量、标普500指数收益、罗素2000指数收益、标普500指数成交量、标普500指数期权认沽认购比、IPO首日收益、IPO发行量、纽约证券交易所股票换手率、共同基金净买量等十个变量来表征投资者情绪。[11]Finter和Niessen-Ruenzi等(2010)采用德国GFK消费者信心指数、交易量、基金净买额、IPO发行量、IPO首日收益、股票发行占比、认沽认购比等变量,以主成分分析法构造了投资者情绪指数。[12]Kim和Ha(2010)采用韩国十个代理变量(新股发行占比、相对强度指数、货币流通指数、SERI金融强度指数、IPO首日收益率、股票投资保证金、SERI消费者情绪指数、心理线、垫头借支、KOSPI股票换手率)来表征投资者情绪。[13]国内研究中,张强和杨淑娥(2009)采用市场换手率、封闭式基金折价率和投资者开户增长率作为投资者情绪指数的三个代理变量;黄德龙、文凤华和杨晓光(2009)采用市场换手率、封闭式基金折价率和A股新开户比率作为投资者情绪的代理变量;蒋玉梅和王明照(2009)采用封闭式基金折价率、A股新增开户数、换手率和消费者信心指数四个代理变量来表征投资者情绪;易志高和茅宁(2009)采用封闭式基金折价、市场交易量、IPO数量及上市首日收益、新增投资者开户数和消费者信心指数六个代理变量来刻画投资者情绪。[14-17]

上述文献在构造各自情绪指数的基础上,通过选取不同的时间区间、利用不同的分析模型,研究了情绪与收益间的交互式关系。然而,上述文献只探讨了整个时间区间内投资者情绪平均意义上的表现,而未探讨不同市场态势或周期阶段条件下的情形。杨阳和万迪昉(2010)研究了牛市、熊市两类时期情绪对上证综指收益的影响,得到了不同时期情绪效应的有益结论,是对现有文献研究结论的一大进步。然而,他们的分析未对牛市和熊市作进一步的细分,且未对不同风格股票的轮动效应进行研究。因此,本文基于这一理念,在采用六个代理变量构建一类新的投资者情绪指数的基础上,研究多种市场周期阶段细分情况下不同风格股票收益与风险的轮动效应,以期得到更为丰富的有益结论,并据此给出实际投资策略建议。本文的主要贡献如下:(1)首次将牛市和熊市更为细分,以研究情绪与指数收益及风险在牛市不同阶段和熊市不同阶段的关系;(2)在情绪与指数收益及风险关系的研究中采用了多类股票风格指数,考察了各风格股票在不同细分时期的表现。

二、实证设计

(一)变量定义及数据来源

1.投资者情绪指数

综合以往研究文献,并结合中国数据特征,本文拟选取的表征当期情绪的代理变量有:两市新增股票开户数、两市新增基金开户数、上证成交量、深证成交量、上证基金指数、深证基金指数。以上代理变量均来源于锐思金融数据库,为时间区间2004.1.30-2009.7.31内的周数据。

在对投资者情绪代理变量的选取这一问题上,国内外学者还未形成共识。国外文献和部分国内文献通常采用的是IPO数量及IPO首日收益率,然而本文并未采用这一系列的代理变量。这是因为国内股市数次中断新股发行,造成数据的分段缺失,从而使得该变量并不能很好地刻画市场情绪。另外,国内外文献通常还采用封闭式基金折价率作为反映市场整体情绪水平的代理变量,但本文采用上证基金指数及深证基金指数代替了封闭式基金折价率这一代理变量。这是因为这两个指数更能够综合性地反映基金市场的更多信息。

对以上六个代理变量实行标准化。标准化方法是各变量减去其均值后再除以其标准差。以主成分方法所得到的第一主成分作为情绪指数St,则情绪指数和各代理变量的函数关系为:

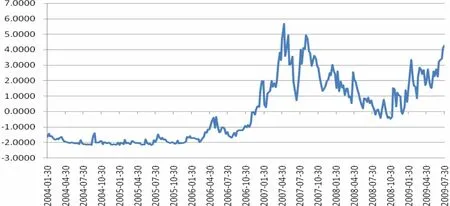

此时,第一主成分贡献度69.65%,意味着情绪指数能够表征上述六个最终代理变量69.65%的信息。情绪最小值为-2.1617,最大值为5.6790。该时间区间内的投资者情绪见图1所示。

图1 2004.1.30-2009.7.31时间区间内的投资者情绪

2.指数收益率

本文采用的各类指数除了上证综指收益率RH和深证成指收益率RS外,还选取了五类股票风格指数收益率。它们分别是:(1)按照股票市值规模,分为大市值指数收益率RDSZ和小市值指数收益率RXSZ;(2)按照股票市净率,分为高市净率指数收益率RGSJL和低市净率指数收益率RDSJL;(3)按照股票价格,分为高价股指数收益率RGJ和低价股指数收益率RDJ;(4)按照公司业绩,分为亏损股指数收益率RKS和绩优股指数收益率RJY;(5)按照公司前景,分为价值股指数收益率RJZ和成长股指数收益率RCZ。其中,第一类风格指数为天相投资顾问公司编制,第二至四类风格指数为申银万国证券公司编制,第五类风格指数为中信证券公司编制。所有指数数据均来源于锐思金融数据库,为时间区间2004.1.30-2009.7.31的周数据。

3.阶段划分

对于不同市场阶段的划分,主要是依据沪市与深市综合指数阶段运行的最高点、最低点所出现的日期,即本文采取事后主观划分法。如其中一个牛市转换至熊市的时点为2007.10.12,沪深两市指数在该时点运行至最高后开始回落。最终主观性细分的市场阶段如下:

牛市初期:2005.7.22-2006.8.11及2008.11.7-2009.2.27;牛市中期:2006.8.18-2007.7.6及2009.3.6-2009.5.22;牛市末期:2007.7.13-2007.10.12及2009.5.27-2009.7.31。熊市初期:2007.10.19-2008.2.1;熊市中期:2008.2.5-2008.9.19;熊市末期:2004.1.30-2005.7.15及2008.9.26-2008.10.31。牛市时期为牛市初期、中期、末期的并集;熊市时期为熊市初期、中期、末期的并集。

(二)实证方法

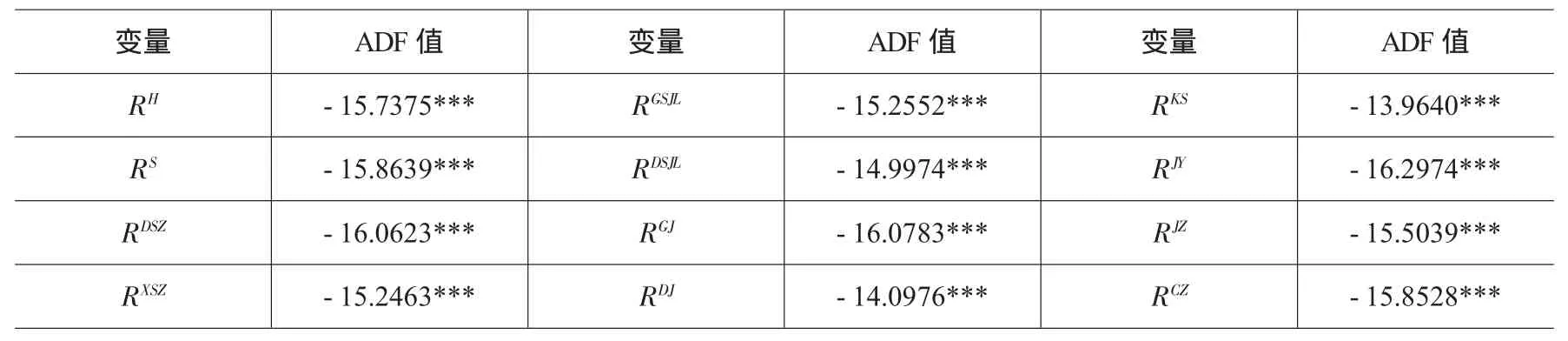

在回归分析时要求所使用的时序数据必须平稳,否则可能产生伪回归问题。因此,在建模回归分析前应首先对时序数据进行单位根检验。本文采用带截距项依SIC确定滞后项的ADF方法对各变量进行单位根检验,继而再确定分析模型。检验结果如表1所示。

表1 各时序数据的ADF检验结果

另外,对情绪增量的单位根检验结果显示其ADF值为-19.5990,P值为0.0000,表明无论是各指数收益率还是情绪增量序列均是平稳的。因此,相应的OLS线形回归模型为:

其中,Rt即为如上各类指数收益率。

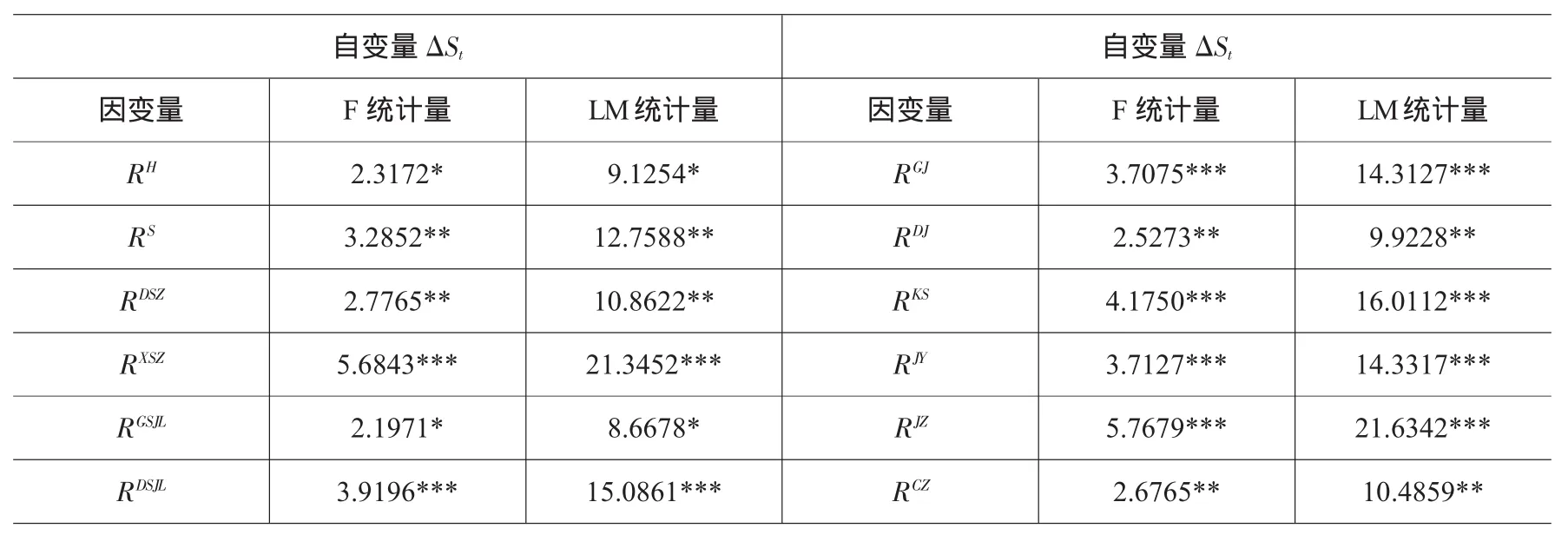

OLS线形回归分析对残差要求其独立同分布,因此,应对回归的残差是否存在条件异方差做LM检验。检验结果如表2所示。

表2 线形回归模型的LM检验结果

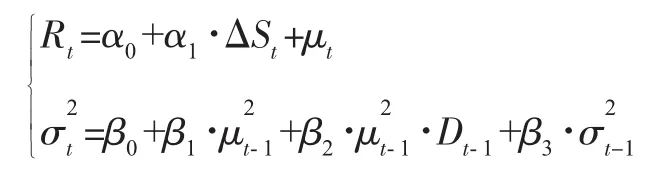

以上检验结果显示,线形回归残差存在显著的ARCH效应,因此需引入条件异方差模型。针对本文的研究内容,即投资者情绪变化与指数收益率在不同市场阶段的关系,拟采用阶数均为1的TARCH(q,p,r)模型进行分析。模型估计方程为:

其中,Rt为指数收益率,ΔSt为情绪变化。α0和β0分别为均值方程与方差方程估计的截距项,μt为均值方程估计残差。β2·μ2t-1·Dt-1项为非对称效应项,或TARCH项;Dt-1为一虚拟变量,当μt-1<0时,Dt-1=1,否则Dt-1=0。好消息和坏消息对条件方差有不同的影响。好消息有一个β1倍的冲击,而坏消息有一个β1+β2倍的冲击,因此体现了对收益波动冲击的非对称性。β3为条件方差的自回归系数,当β3>0时表明条件方差有一期动量效应,β3<0表明有一期反转效应,且意味着条件方差有一期扩增效应,意味着有一期缩减效应。

三、实证结果分析及投资策略

对牛市和熊市的回归结果分别见表3-4。其中,表3为牛市时期情绪变化与指数收益率、风险分析的TARCH(1,1,1)回归结果,表4为熊市时期的回归结果。

表3 牛市时期情绪变化与指数收益率的关系

由表3结果可看出:牛市时期均值方程系数的回归结果α0、α1全部在1%的置信水平下显著为正,情绪变化与各指数收益率关系表明情绪高涨时收益增加、情绪低落时收益减少,两市指数及不同风格股票回归系数间的截面关系表明深市、小市值、低市净率、绩优、价值类股票受情绪变化影响更敏感,其经济含义意味着牛市时期投资者应该加大此类股票的投资比重,方能获取超额收益;TARCH项系数除高价股与绩优股指数外,均表现出较高的显著性,且数值为负,表明牛市时期坏消息的冲击效应较小,各类股票收益波动表现出较强的非对称性;且这种非对称性对于深市、小市值、低市净率、价值类股票更为强烈;各类指数方差方程中的系数β3均在1%的置信水平下显著为正,且其值均小于1,表明条件方差有明显的一期动量效应及一期缩减效应,且这种缩减效应对于深市、小市值、低市净率、高价、绩优、价值类股票更为明显。

表4结果表明:熊市时期均值方程系数的回归结果α0大多显著为负,α1全部在1%的置信水平下显著为正,即各指数收益与情绪变化同向变动,其数值大小截面关系表明深市、小市值、低市净率、高价、绩优、价值类股票受情绪变化影响更敏感,意味着熊市时期投资者应该优先卖出此类股票,以避免过度亏损;TARCH项系数表明除低价股好坏消息对收益波动冲击表现出显著的非对称性外,其他类股票在熊市时期并无非对称性;除低价股指数外,各类指数方差方程中的系数均在1%的置信水平下显著为正,且深市、高价、绩优类股票指数的β3值均大于1,表明条件方差有显著的一期动量效应及一期增扩效应,其他类股票指数的β3值小于1,表明条件方差有明显的一期动量效应及一期缩减效应,且这种缩减效应对于小市值、低市净率类股票更为强烈。

表4 熊市时期情绪变化与指数收益率的关系

综合表3、表4结果可看出,各类指数收益率对情绪变化的回归系数在熊市时期要远大于牛市时期,这证明了情绪变化在不同市态下对股票收益影响的非对称性;熊市时期情绪变化对股票收益的冲击比牛市时期更为强烈,表明了“慢涨快跌”这一金融市场普遍现象;好坏消息对大多指数收益波动的非对称性,在牛市时期比熊市时期更为明显。

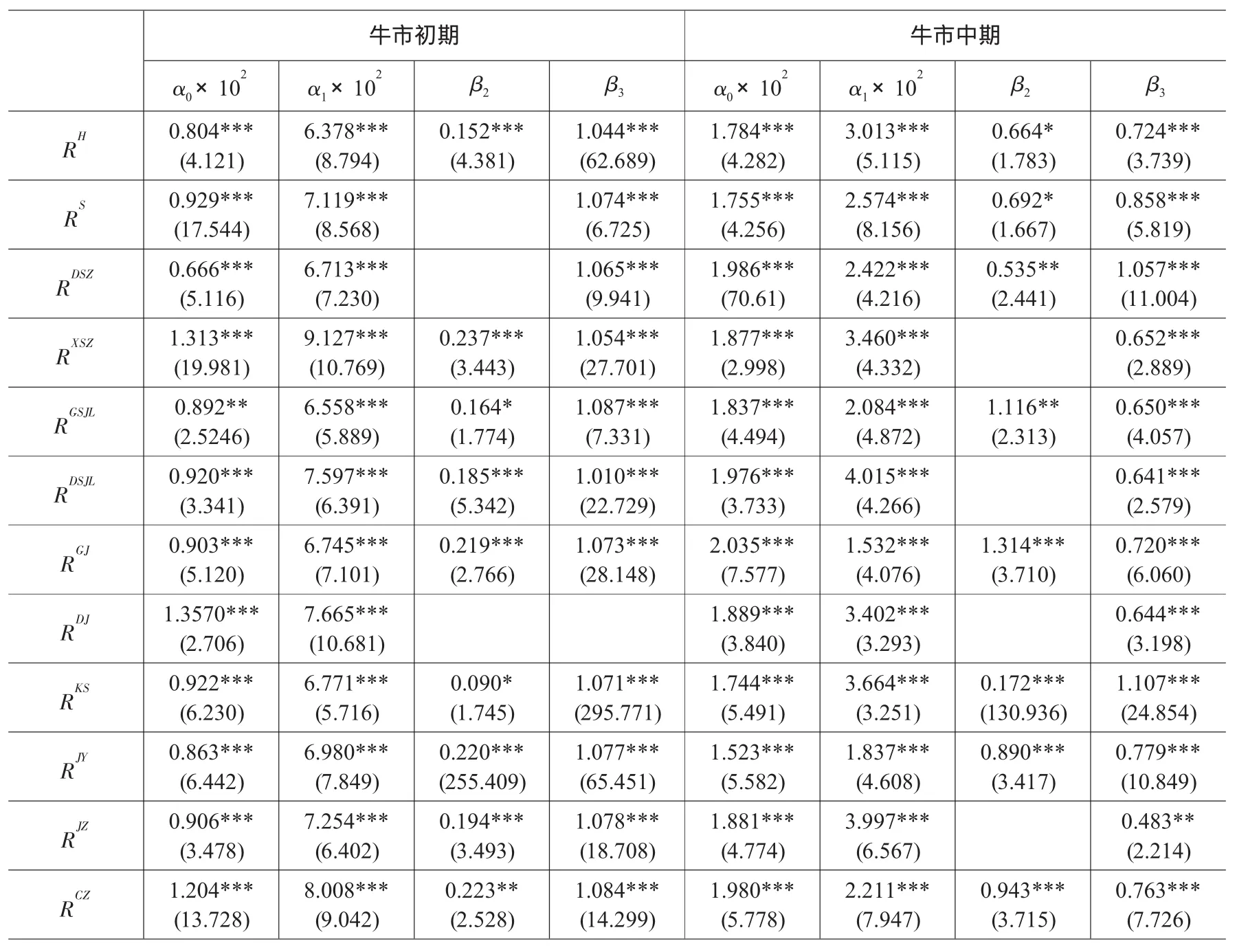

将牛市进一步细分为牛市初期、中期、末期,同时将熊市进一步细分为熊市初期、中期、末期后,对每一阶段的TARCH(1,1,1)分析结果见表5-7。在此为简化起见,只列出关键参数α0、α1、β2、β3的分析结果。其中,表5为牛市初期与中期情绪变化与指数收益率、风险分析的TARCH(1,1,1)回归结果,表6为牛市末期与熊市初期的回归结果,表7为熊市中期与末期的结果。

由表5结果可看出:对于牛市初期,其均值方程系数的回归结果α0、α1全部在1%的置信水平下显著为正,两市指数及不同风格股票回归系数间的截面关系表明深市、小市值、低市净率、低价、绩优、成长类股票受情绪变化影响更敏感,说明牛市初期投资者应优先考虑购入此类股票以获取更大收益;TARCH项系数除深市、大市值与低价股指数外,均显著为负,表明牛市初期坏消息的冲击效应较小,各类股票收益波动表现出较强的非对称性,且这种非对称性对于低市净率、绩优、成长类股票更为强烈;除低价类指数外,各方差方程中的系数均在1%的置信水平下显著为正且其值均大于1,说明各类股票条件方差有明显的一期动量效应及一期增扩效应。对于牛市中期,α0、α1全部在1%的置信水平下显著为正,α1的截面关系表明沪市、小市值、低市净率、低价、亏损、价值类股票受情绪变化影响更敏感,说明牛市中期投资者应加大此类股票的投资权重;非对称项系数除小市值、低市净率、低价及价值类指数外,均显著为负,说明牛市中期坏消息的冲击效应较小,各类股票收益波动表现出较强的非对称性;各方差方程中的系数β3均显著为正,且大市值、亏损类股票面值大于1,说明这类股票在牛市中期条件方差有明显的一期动量效应及一期增扩效应,而其他类股票指数的β3值小于1,表明这类股票在牛市中期条件方差有明显的一期动量效应及一期缩减效应。

表5 牛市初期、牛市中期情绪变化与指数收益率的关系

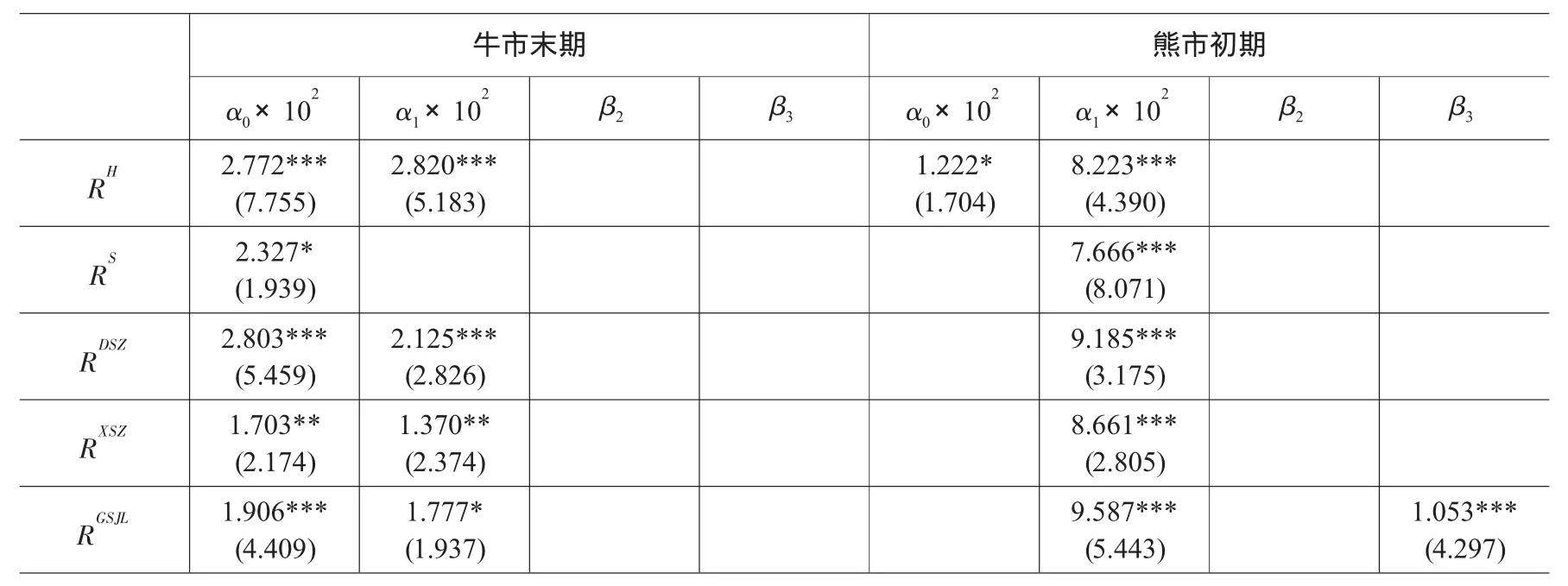

表6 牛市末期、熊市初期情绪变化与指数收益率的关系

续表6

表6结果表明:对于牛市末期,均值方程系数的回归结果α0全部显著为正,α1也大多显著为正;非对称项β2系数均不显著,表明牛市末期好坏消息对各类股票收益波动冲击并未表现出明显的非对称性;各类股票方差方程中的系数β3大多不显著,低价股条件方差有动量及增扩效应,亏损股有动量及缩减效应,成长股有反转缩减效应。对于熊市初期,α1全部在1%的置信水平下显著为正,其数值大小表明深市、大市值、高市净率、高价、绩优、成长类股票受情绪变化影响更敏感,说明熊市初期投资者应优先降低此类股票的配置比重;TARCH项系数β2不显著,表明熊市初期好坏消息对各类股票收益波动冲击并无明显的非对称性;各方差方程中的系数β3大多不显著,高市净率类股票系数β3值为正且大于1,说明这类股票在熊市初期条件方差有明显的一期动量效应及一期增扩效应,而高价类股票系数值为正但小于1,表明这类股票在牛市中期条件方差有明显的一期动量效应及一期缩减效应。

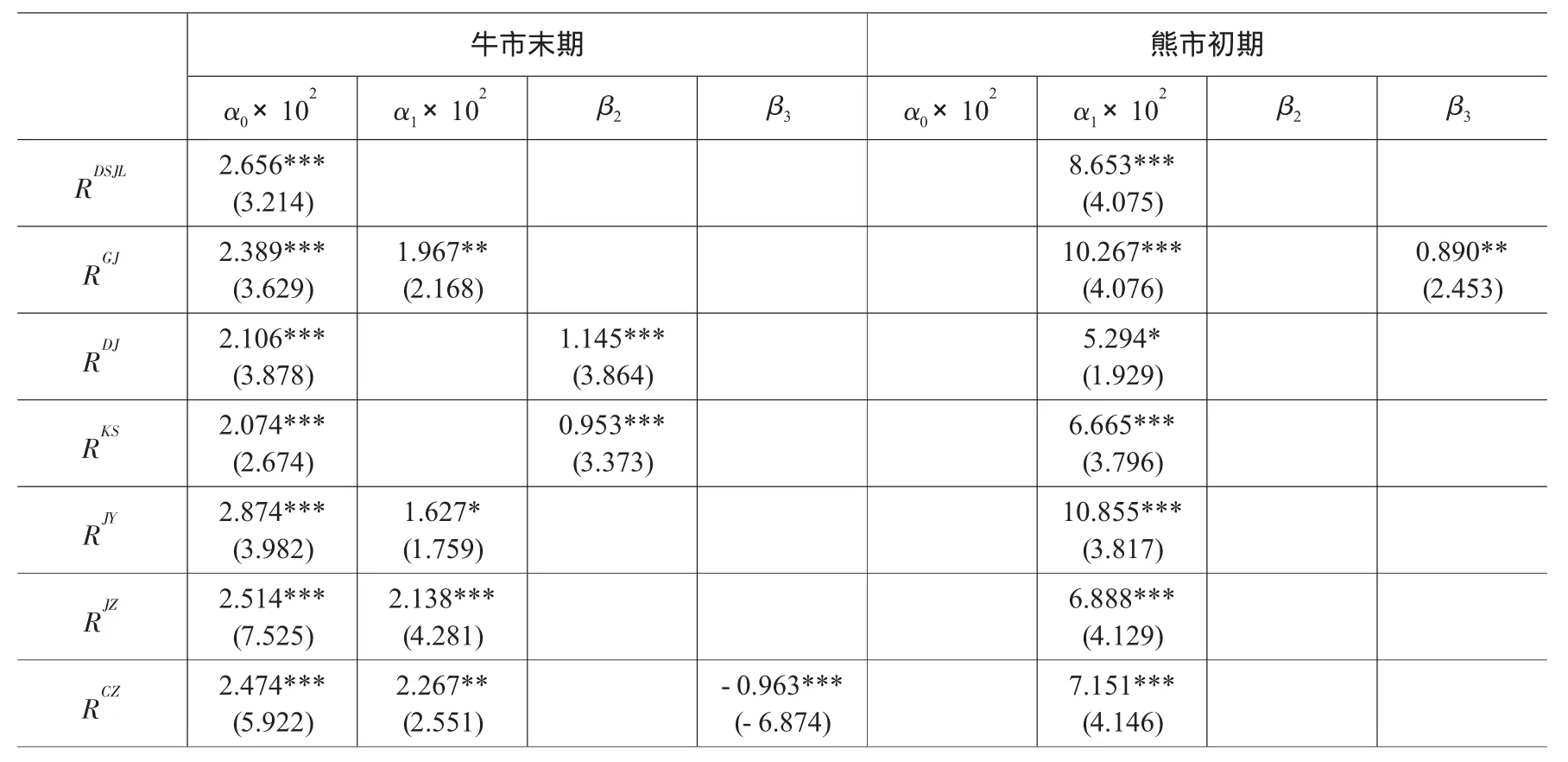

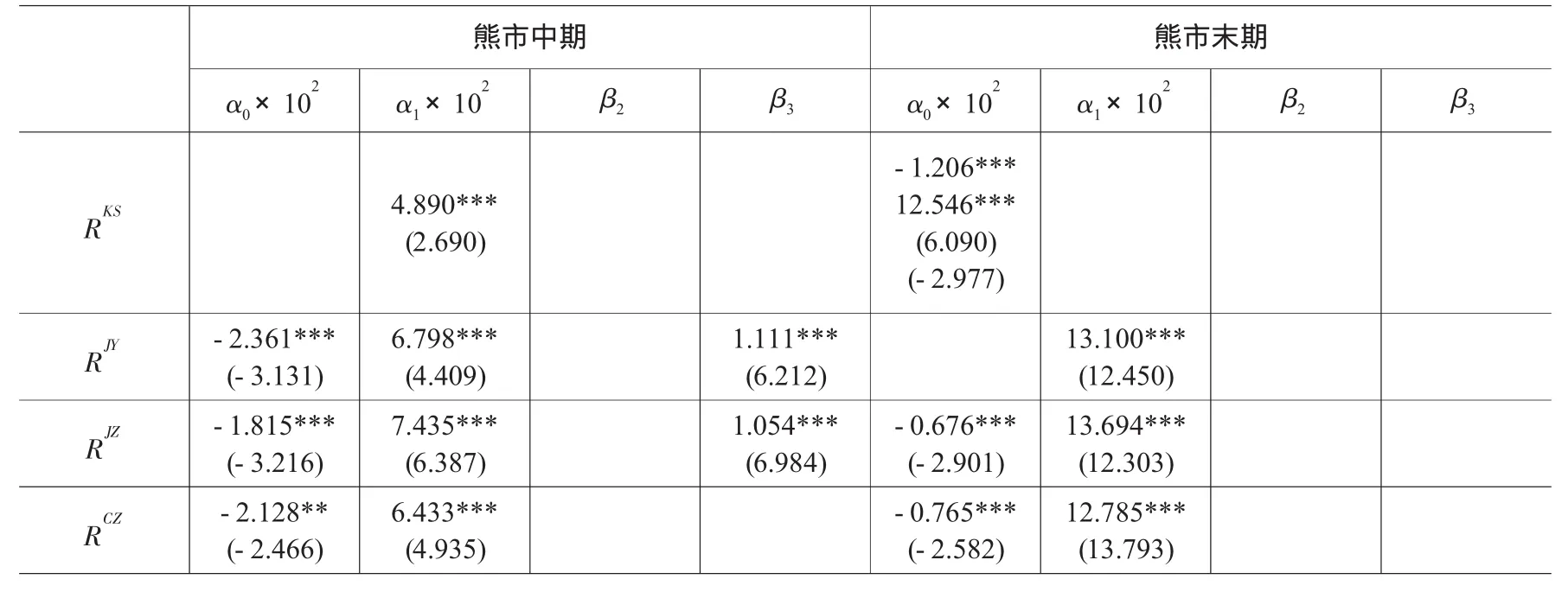

表7 熊市中期、熊市末期情绪变化与指数收益率的关系

续表7

由表7结果可看出:对于熊市中期,均值方程回归系数α1全部在1%的置信水平下显著为正,其数值大小表明在熊市中期深市、小市值、低市净率、高价、绩优、价值类股票受情绪变化影响更敏感,说明熊市中期投资者应优先考虑售出此类股票以避免过度亏损;TARCH项系数β2均不显著,表明熊市中期好坏消息对各类股票收益波动的冲击没有非对称性;方差方程中的系数β3显著,说明沪市股票条件方差在熊市中期有显著的一期动量效应及一期缩减效应,大市值、高价、低价、绩优、价值类股票有显著的一期动量效应及一期增扩效应。对于熊市末期,α1全部在1%的置信水平下显著为正,其数值大小表明深市、小市值、高市净率、高价、绩优、价值类股票受情绪变化影响更敏感,说明熊市末期投资者应优先考虑降低此类股票的投资比重;非对称项系数β2均不显著,说明熊市末期好坏消息对各类股票收益波动的冲击并没有非对称性;仅沪市方差方程中的系数β3显著为正且其值小于1,表明沪市股票在熊市末期条件方差有明显的一期动量效应及一期缩减效应。

综合表5-6结果可看出:对牛市的不同阶段,投资者情绪变化对各类股票收益率的冲击大小不同,在牛市初期冲击最大,中期次之,末期最小。因此,投资者的持股资金比例应随着牛市不同阶段的演化有所变化,牛市初期应持有更多股票,牛市末期应持有更多现金。综合表6-7结果可看出:对熊市的不同阶段,情绪变化对股票收益率的冲击大小也不同,在熊市末期最大,初期次之,中期最小。因此,投资者为保资金安全,熊市初期、末期均应持有较大比例的现金。

综上可看出,投资者情绪变化对各类股票收益的影响以及股票风险不仅在牛市与熊市有不同的特征,而且在牛市各阶段以及熊市各阶段也有不同性质。

四、结语

以往对于投资者情绪与股市收益及风险的分析更多的是研究市场的整个时间区间,而未将该区间按照市态阶段进行细分,以研究情绪在每一阶段对收益及风险的不同影响。本文将时间区间进行了多种方式的细分,不仅考察了投资者情绪在市场周期性牛市、熊市对上证综指、深证成指及五类股票风格指数收益间的影响及其风险特征,而且还探讨了其在周期性牛市和熊市初期、中期及末期时的性质。研究结果表明,情绪变化对上述股指收益有显著影响,是一重要的系统性因素。在市场不同阶段,各类型的股票收益受情绪影响不同,股票收益也表现出风格轮动效应,因此,投资者在不同阶段对各类股票的投资权重也有所差异,其风险特征在不同阶段也有不同表现。

未来研究一方面可考察其他风格股票的收益、风险在市场不同阶段的特征,另一方面也可考察其他市态周期细分方式下(如股改前后、或周期性底部、中部及顶部等)的影响效应。

[1]Brown G.,Cliff M..Investor Sentiment and the Near-term Stock Market[J].Journal of Empirical Finance,2004,11(1):1-27.

[2]Brown G.,Cliff M..Investor Sentiment and Asset Valuation[J].Journal of Business,2005,78(2):405-440.

[3]Baker M.,Wurgler J..Investor Sentiment and the Cross-section of Stock Returns[J].Journal of Finance,2006,61(4):1645-1680.

[4]Baker M.,Wurgler J..Investor Sentiment in the Stock Market[J].Journal of Economic Perspective,2007,21(2):129-151.

[5]Baker M.,Wang J.,Wurgler J..How Does Investor Sentiment Affect the Cross-section of Stock Returns?[J].Journal of Investment Management,2008,6(2):57-72.

[6]Kurov A..Investor Sentiment and the Stock Market’s Reaction to Monetary Policy[J].Journal of Banking and Finance,2010,34(1):139-149.

[7]Gao X.,Yu J.,Yuan Y..Investor Sentiment and Idiosyncratic Risk Puzzle[R].SSRN Working Paper,University of Pennsylvania,Philadelphia,2010.

[8]Yu J.,Yuan Y..Investor Sentiment and the Mean-variance Relation[J].Journal of Financial Economics,2011,100(2):367-381.

[9]McLean R.,Zhao M..The Business Cycle,Investor Sentiment,and Costly External Finance[R].SSRN Working Paper,University of Alberta,Edmonton,2011.

[10]Stambaugh R.,Yu J.,Yuan Y..The Short of It:Investor Sentiment and Anomalies[R].SSRN Working Paper,University of Pennsylvania,Philadelphia,2010.

[11]Liao T.,Huang C.,Wu C..Do Fund Managers Herd to Counter Investor Sentiment?[J].Journal of Business Research,2011,64(2):207-212.

[12]Finter P.,Niessen-Ruenzi A.,Ruenzi S..The Impact of Investor Sentiment on the German Stock Market[R].SSRN Working Paper,University of Mannheim,Mannheim,2010.

[13]Kim T.,Ha N..Investor Sentiment and Market Anomalies[R].SSRN Working Paper,Pusan National University,Pusan,2010.

[14]张 强,杨淑娥.噪音交易、投资者情绪波动与股票收益[J].系统工程理论与实践,2009,(3):40-47.

[15]黄德龙,文凤华,杨晓光.投资者情绪指数及中国股市的实证[J].系统科学与数学,2009(1):1-13.

[16]蒋玉梅,王明照.投资者情绪与股票横截面收益的实证研究[J].经济管理,2009,(10):134-140.

[17]易志高,茅 宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009,(11):174-184.

[18]杨 阳,万迪昉.不同市态下投资者情绪与股市收益、收益波动的异化现象——基于上证股市的实证分析[J].系统工程,2010,28(1):19-23.