我国低压变频器市场分析

2011-01-27华北电力大学电气工程学院章纪锋

华北电力大学电气工程学院 章纪锋

河南省电力公司新乡供电公司 郭雷

浙江省金华电业局 江勇

我国低压变频器市场分析

华北电力大学电气工程学院 章纪锋

河南省电力公司新乡供电公司 郭雷

浙江省金华电业局 江勇

国内外行业发展概述

变频器是把电压与频率固定不变的交流电,变换为电压和频率可变交流电的装置,变频器一般用于控制交流电机的转速或者输出转矩,输入电压不高于690V的变频器为低压变频器。

低压变频器自20世纪60年代左右问世,到20世纪80年代在主要工业化国家已经得到广泛应用,行业内知名企业主要包括瑞士ABB、德国SIEMENS、日本安川、日本三菱、美国艾默生等。(1)ABB。瑞士ABB集团是电力和自动化技术领域的全球领导厂商,在自动化领域拥有DCS,仪器仪表,低压电机,电气传动,低压自动化等业务。2010年,ABB低压变频器在国内的销售额为21.6亿元,同比增长20.0%,位列我国低压变频器市场份额第一,其优势行业为起重,风电,电力,冶金,市政,石油,金属制品等。(2)安川。日本安川2010年低压变频器在国内的销售额为10.3亿元,其优势行业为电梯,起重,印刷包装,机床,冶金等。(3)三菱。日本三菱2010年低压变频器在国内的销售额为5.8亿元,其优势行业为纺织印染,建材,电子设备,汽车制造等。

相对于工业化国家来说,我国的低压变频器行业起步比较晚。20世纪90年代末,低压变频器逐渐得到国内广大用户的认可,在国内开始广泛地推广使用,但仍然以国际品牌为主。2000年以来,在国家的大力支持下,以汇丰技术、英威腾、欧瑞传动、森兰为代表的国产低压变频器生产厂商在吸收国外低压变频技术的基础上通过不断创新,开始尝试自主研发生产,极大地推动了低压变频器的国产化进程。

低压变频器主要应用于大部分的电机拖动场合,能够实现工艺调速、节能、软启动、改善效率等功能。因此,低压变频器在起重、电梯、纺织印染、冶金、电力、石油石化、机床、印刷包装等行业得到了广泛的应用。根据《2010中国低压变频器市场研究报告》和《2010中国交流伺服系统市场研究报告》统计,国内低压变频器和伺服系统市场需求主要集中在经济发达的华东、华南、华北和华中区域,上述四个区域低压变频器市场合计占77.8%,伺服系统市场合计占89.8%。

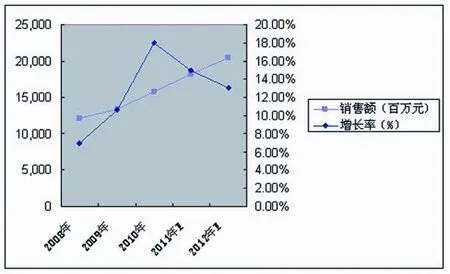

随着低压变频器在我国各行业的逐渐推广应用,我国低压变频器市场保持了较快的增长速度,2007年达到了22.0%的增长,市场规模达113.0亿元。2008年,受全球经济危机影响,我国低压变频器市场增长速度有较大幅度的下滑,但仍保持了6.99%的增长,达到120.9亿元。2010年,受国家4万亿投资的影响,需求猛增,以致2010年变成变频器厂商集体狂欢的时段。预计2011年起跟着国家货币政策开始紧缩,低压变频器市场增速将开始慢慢回落(见表1)。就中长期而言,随着我国装备制造业的发展和国家强制节能减排政策的进一步落实,国内低压变频器的市场仍将保持较快的增长。

行业存在的问题

低压变频器,伺服系统行业属于高科技行业,我国本土企业起步晚,技术积累少,规模小,与国外同行相比差距仍然较大,整体基础薄弱,影响了整个行业的竞争力以及国内外市场的开拓。

行业技术基础薄弱

工业自动化控制产品是工业设备中最关键的部件之一,根据不同的应用场合对低压变频器性能的不同要求,可将低压变频器应用市场划分为高端、中端、低端市场。近年来随着电力电子器件的发展和国内自动化控制技术的进步,出现了一批本土企业,依靠低成本的优势大量进入了中低端市场。但国际品牌厂商经过多年的发展,凭借先进的技术优势,可靠稳定的性能优势在部分重点行业树立了自己的品牌地位,形成了一定的品牌壁垒。本土企业由于规模小,技术相对落后,尤其在核心的电机控制技术,电机制造技术投入不足,在产品的整机设计和可靠性设计技术方面与国际品牌厂商相比还有比较大的差距,因此它们要进入中高端市场还有比较高的技术壁垒。国内的中高端市场长期被国际顶级品牌所垄断,若没有特别有竞争力的产品和方案,国产品牌厂商要进入这些市场将具有相当大的难度。

高端产品严重依赖国外品牌

目前我国低压变频器行业已经形成完全市场化的竞争格局。国际品牌厂商在国内低压变频器和伺服系统市场占据了主要的份额,而且主要定位于中高端市场,并开始向中低端市场延伸产品链。由于国外低压变频器产业起步较早,国际品牌厂商在我国经过多年的发展,凭借先进的技术优势,可靠稳定的性能和强大的品牌攻势在我国低压变频器市场仍然占据主要地位。2000年以来,国产品牌厂商通过自主创新,凭借成本优势和优越的本土化服务迅速崛起,逐步扩大了国产低压变频器的市场份额。但目前国际品牌厂商仍然占据了我国低压变频器约81.06%的市场份额,并占领了起重、电梯、冶金、机床、风电等国内高端市场。

低压变频器的上游行业中的高端电子元器件主要依赖进口,不利于工业自动化控制系统行业的发展。例如,IGBT的供应商主要集中在德国英飞凌,日本富士电机等少数国外厂商,而我国目前还不具备高端大功率IGBT的研发和封装能力,技术上受制于国外厂商。

行业发展的市场机遇

我国装备制造业的快速发展和产业升级对设备制造的工

表1 中国低压变频器市场增长

I艺和产品质量提出了越来越高的要求,客观上加大了设备制造业对工业自动化控制产品的需求。上游的电子元器件,电力电子器件尤其是IGBT的技术进步,成本降低,效率提高可促进工业自动化控制系统行业技术进步,推动该行业提高产品质量,减小设备体积,提高产品性能,降低生产成本。

我国是世界上能耗最高的国家之一,能源资源严重短缺,节能降耗已成为国家发展亟待解决的重要问题。国家先后发布了《“十一五”十大重点节能工程实施意见》和《中国节能技术政策大纲(2006版)》等多项节能减排政策,要求提高电机系统效率,推广变频调速,交流伺服等技术,有助于推动行业的进一步发展。根据“十二五”规划确定的目标,预计到2015年,高端装备制造业年销售产值将在6万亿元以上;力争到2020年,高端装备制造业销售产值占装备制造业销售产值的30%以上,国内市场满足率超过25%。

同时,我国现代化装备制造业的发展使得自动化控制技术得到越来越广泛的应用,而风力发电等新兴行业的快速发展,也将增加工业自动化控制系统设备的需求。除了在纺织、印刷包装、石油石化、机床等传统领域得到广泛应用外,在风力发电、医疗器械、轨道交通、电动汽车等新领域的应用也日益增多,客观上也给工业自动化行业带来了新的发展机遇。

政策链接

工业自动化控制系统行业受国家装备制造业调整和振兴规划及节能减排政策支持,要求做强做大装备制造业,提高装备制造业自主创新和国产化水平。相关扶持政策主要包括:

1、国家发改委《产业结构调整指导目录(2005年)》鼓励类包含:“交流变频调速节能技术开发及应用”,“三轴以上联动的高速,精密数控机床,数控系统及交流伺服装置,直线电机制造”,“节能,节水,环保及资源综合利用等技术开发,应用及设备制造”,“新型电子元器件(电力电子器件、制造等行业项目)”。

2、国家发改委,科技部,环保总局2005年10月发布的《国家鼓励发展的资源节约综合利用和环境保护技术》资源节约部分、第77项“BkS中央空调节能智能化控制技术”要求“利用智能模糊控制技术和独创的预期算法与优化算法模型,以计算机技术,系统集成技术和变频技术为手段,实现中央空调系统运行参数的优化和冷媒流量随负荷变化而自动调节,从而保证系统在各种负荷下均实现最佳能量供应和最佳工况运行,达到节能降耗的目的”。

3、国务院2006年7月发布的《“十一五”十大重点节能工程实施意见》第五项“电机系统节能工程”明确提出:“提高电机系统效率:推广变频调速,永磁调速等先进电机调速技术,改善风机、泵类电机系统调节方式,逐步淘汰闸板、阀门等机械节流调节方式。重点对大中型变工况电机系统进行调速改造,合理匹配电机系统,消除‘大马拉小车’现象。”

4、国家发改委和科学技术部于2006年9月联合制订《中国节能技术政策大纲(2006版)》中明确指出“发展、推广变频调速技术与装置及内反馈斩波调速技术与装置。开发电动机拖动用节能调速装置,工艺调速性能用交流调速装置,特种调速用交流调速装置,变频电源及车船使用的直—交逆变电源,牵引调速专用装置,绿色发电用异步电动机变频调速装置等”。

5、2007年1月23日,国家发改委,科技部,商务部,国家知识产权局联合发布《当前优先发展的高技术产业化重点领域指南(2007年度)》,将“中高档数控系统和数字伺服控制器,大功率,高刚度电主轴及其伺服单元,直线电机,力矩电机及伺服控制器,电网输送及安全保障技术”列入优先发展的高技术产业化重点领域。

6、2009年2月4日,国务院常务会议审议并原则通过了“纺织和装备制造业调整振兴规划”,在产业调整和振兴的主要任务中明确要求“发展高效清洁发电,推进风电设备自主化,重点实现变频控制系统,风电轴承,碳纤维叶片等产品的国内制造”,“加快实施高档数控机床与基础制造装备科技重大专项,掌握高档数控装置,电机及驱动装置,数控机床功能部件,关键部件等的核心技术”。

7、由工业与信息化部等部门起草的《“十二五”高端装备制造业产业发展规划》(下称《规划》)已经完成,正在等待国务院批准。工信部部长苗圩在两会期间则表示,包括高端装备制造在内的四个战略性新兴产业规划将有望于2011年上半年出台。未来中国装备制造业的需求热点就由过去的“出口+城市化”转向“城市化+重化工”领域,工程机械、铁路设备、海工设备、煤炭机械、重型冶金设备和数控机床将逐步崛起,医疗设备和航天军工等尖端技术行业暂时很难有大的突破,而轻工机械和船舶与港口机械的景气高峰已经过去。