资金时间价值与固定资产折旧探析

2011-01-26扬州工业职业技术学院赵明荣

扬州工业职业技术学院 赵明荣

资金时间价值与固定资产折旧探析

扬州工业职业技术学院 赵明荣

一、平均年限法和双倍余额递减法下资金时间价值的固定资产折旧比较

[例]公司购入生产用固定资产原值60000万元,使用年限5年,无残值。市场利润率为10%。

采用平均年限法考虑资金时间价值计提固定资产折旧:第一年年初折旧额:60000/5=12000(万元);第二年年初折旧额:60000/5×(1+10%)=13200(万元);第三年年初折旧额:60000/5×(1+10%)2=15972(万元);第四年年初折旧额:60000/5×(1+10%)3=17569(万元);第五年年初折旧额:60000/5×(1+10%)4=19326(万元);每月折旧额为每年年初折旧额除以12个月,在这里其资金时间价值忽略不计。采用双倍余额递减法考虑时间价值计提固定资产折旧:第一年年初折旧额:60000×2/5=24000(万元);第二年年初折旧额:(60000 -24000)×2/5×(1+10%)=14500×(1+10%)=15950(万元);第三年年初折旧额:(36000-14500)×2/5×(1+10%)2=8600×(1+10%)2=10406(万元);第四年年初折旧额:(21500-8600)/2×(1+10%)3=6450×(1+10%)3=8585(万元);第五年年初折旧额:(21500-8600)/2×(1+10%)4=6450×(1+10%)4=9443(万元),每月折旧额为每年年初折旧额除以12个月,在这里其资金时间价值忽略不计。

采用平均年限法或双倍余额递减法对考虑或不考虑资金时间价值的固定资产折旧比较,如表1所示:

表1计量单位:万元折旧年限(n)12345合计考虑资金时间价值不考虑资金时间价值平均年限法12000 13200 15972 17569 19326 78067双倍余额递减法24000 15950 10406 8585 9443 68384差异-12000 -2750 5566 8984 9883 9683平均年限法12000 12000 12000 12000 12000 60000双倍余额递减法24000 14500 8600 6450 6450 60000差异-12000 -2500 3400 5550 5550 0

通过表1的计算结果分析可知,如果不考虑资金时间价值,两种折旧方法所计提的折旧额合计数没有差别,但是每年计提的折旧额差别很大。双倍余额递减法会大大降低资金时间价值的损失,通过对比考虑资金时间价值的计算得知,两种折旧方法的资金时间价值相差9 683万元由此可见平均年限法折旧方法损失的资金时间价值很大。

二、平均年限法下资金时间价值的固定资产折旧比较

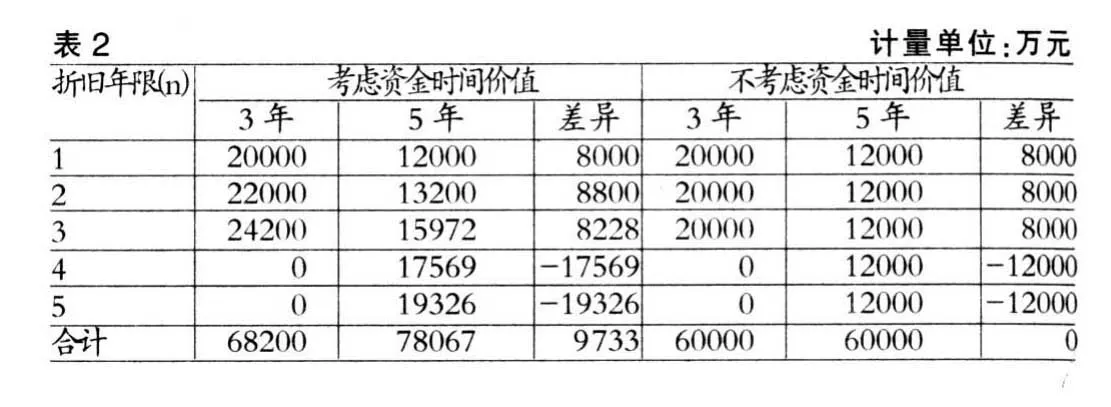

[例2]公司购入生产用固定资产原值60000万元,假设使用年限分别为5年或者3年,采用平均年限法计提折旧,无残值。市场利润率10%。

考虑资金时间价值折旧年限为5年时,每年计提的固定资产折旧额:第一年年初折旧额:60000/5=12000(万元);第二年年初折旧额:60000/5×(1+10%)=13200(万元);第三年年初折旧额:60000/5 ×(1+10%)2=15972(万元);第四年年初折旧额:60000/5×(1+10%)3=17569(万元);第五年年初折旧额:60000/5×(1+10%)4=19326(万元)。每月折旧额为每年年初折旧额除以12个月,其资金时间价值忽略不计。

考虑资金时间价值折旧年限为3年时,每年计提的固定资产折旧额:第一年年初折旧额:60000/3=20000(万元);第二年年初折旧额:20000×(1+10%)=22000(万元);第三年年初折旧额:20000×(1+10%)2=24200(万元)。每月折旧额为每年年初折旧额除以12个月,其资金时间价值忽略不计。

采用平均年限法,在计算考虑或不考虑资金时间价值的固定资产折旧时,分别对折旧年限为五年或三年计提折旧比较,如表2所示:

表2计量单位:万元折旧年限(n)12345合计3年20000 22000 24200考虑资金时间价值不考虑资金时间价值5年5年20000 20000 20000 00 12000 13200 15972 17569 19326 78067差异8000 8800 8228 -17569 -19326 9733 3年68200 00 60000 12000 12000 12000 12000 12000 60000差异8000 8000 8000 -12000 -12000 0

从表2可知,当不考虑资金时间价值时,折旧年限越少,所损失的资金时间价值越少,而且通过对表1和表2的比较,不难发现,采用双倍余额递减法计提折旧,折旧年限为5年时与采用平均年限法计提折旧,折旧年限为3年时的资金时间价值几乎是相等的。所以由此体现出计提折旧时因对折旧方法的使用和折旧年限的选择而造成的不公正性,同时造成了同行业采用不同固定资产折旧方法的不可比性。不同的折旧方法和折旧年限会产生如此之大的差异,是在计提固定资产折旧方面应该弥补的漏洞。

笔者认为,既然考虑资金时间价值计提折旧,就会产生高于固定资产原值的累计折旧,这就与企业会计准则相矛盾。计提的累计折旧额不能高于固定资产原值,当提足折旧就要停止计提折旧。固定资产折旧计提时应该考虑资金时间价值问题。会计处理业务上,可以把折旧额的资金时间价值看做是资本溢价,直接计入资本公积。这样,每月计提折旧的会计分录,就要有所变动,属于原值部分的折旧额计入“累计折旧”,属于资金时间价值部分的折旧额计入“资本公积”。由此可知:在固定资产计提折旧的过程中应该充分考虑到资金时间价值;考虑到资金时间价值的固定资产折旧可以尽可能缩小因为采用方法不同或者因为折旧年限的长短由此而造成的应纳税额差异和资金时间价值的损失;折旧额的资金时间价值看做是资本溢价,直接计入资本公积;采用折旧方法不同造成了资金时间价值损失的不同;折旧年限长短的不同造成了资金时间价值损失的不同。

[1]财政部:《企业会计准则——应用指南》,中国财政经济出版社2006年版。

(编辑 代娟)