作业成本法与平衡计分卡在制造企业成本管理中的结合运用

2011-01-25重庆工商大学夏云飞重庆财经职业学院陈兴述

重庆工商大学 李 洁 夏云飞 重庆财经职业学院 陈兴述

作业成本法与平衡计分卡在制造企业成本管理中的结合运用

重庆工商大学 李 洁 夏云飞 重庆财经职业学院 陈兴述

制造业企业由其自身特点决定物流成本相比其他企业较高,且物流成本的降低作为企业的“第三利润源”,因此制造业企业物流成本的控制显得尤为重要。

一、作业成本法与平衡计分卡结合的可行性分析

目前有关物流成本控制的研究,只是单独地从作业成本法或平衡计分卡来进行,很少有将二者结合在一起进行研究。笔者认为,将作业成本法和平衡计分卡有机地结合起来,更有利于降低制造业企业物流成本。

(一)作业成本法可以促进平衡计分卡的应用 作业成本法分别从财务、客户评价、内部经营流程以及学习与成长四个角度来促进平衡计分卡的应用。

(1)从财务角度来看,作业成本法提供的财务信息更加合理、准确,能够更为恰当的运用平衡计分卡对企业物流成本控制做出评价。

物流成本的高低将直接影响到各个部门业绩的评价:由于使用作业成本法,各个部门承担的物流成本得到恰当的分配,避免出现一些部门错误的承担了其他部门的物流成本而降低了业绩,而另外一些企业则由于存在其他部门分摊成本而提够了业绩。

(2)从客户评价角度来看,企业采用作业成本法能够更好地满足客户的需求。作业成本法计算的物流成本更为准确,从而满足客户对财务信息的需求,提高客户的满意度。

(3)从内部经营流程角度来看,由于作业成本法提供了更为准确的财务信息,企业能够容易的分辨出价值增值的作业活动和无效的作业活动,为企业经营流程改造提供决策。

(4)从学习与成长角度来看,由于作业成本法为企业经营流程改造提供了决策,故企业从而具有了改进和创造未来价值的能力,进而不断修正企业的短期战略目标。

(二)平衡计分卡反作用于作业成本法 具体包括

(1)优化资源费用的配置。企业应用平衡计分卡,根据不同的作业中心对企业短期或长期目标的贡献程度来配置资源费用,以及其使用资源的先后顺序,从而使得作业成本法的应用更符合企业的实际要求。

(2)改善作业。企业利用平衡计分卡对各个作业进行评价,判断作业能否带来价值增值,即是否为增值作业。企业可以消除非增值作业,优化作业构成,利于企业进行成本控制。

(三)分析结果:作业成本法和平衡计分卡相互补充与优化 作业成本法和平衡计分卡结合应用于企业成本控制,能够相互补充、优化。作业成本法的实施是前提,为平衡计分卡的运用提供更加准确的数据支撑;平衡计分卡的运用反过来又作用于作业成本法,优化作业成本法。二者形成一个有机的整体,企业可以更为有效地进行成本控制。

二、作业成本法与平衡计分卡在制造业企业物流成本控制中的结合运用

综上所述,作业成本法与平衡计分卡相结合,可以互为补充、彼此优化,而将二者结合应用于制造业企业物流成本控制中,企业不但可以通过作业成本管理对物流成本进行管理,为业绩评价等提供准确的成本信息,还能够借助平衡计分卡作出的业绩评价来优化资源费用的配置、改善作业、实施物流流程再造等,最终以期达到制造业企业作业资源效用最大化、作业流程最优化和物流成本最低化的物流成本控制目标。

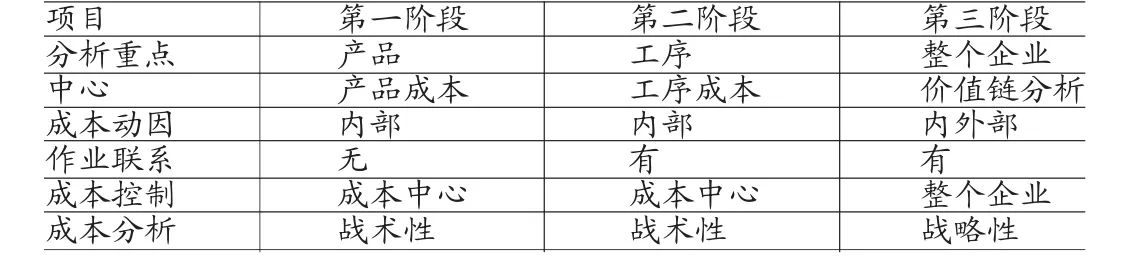

(一)以作业成本为中心的制造业企业物流成本控制 从理论到实务,作业成本法的研究经历了三个阶段(见表1),故笔者认为以作业成本为中心的制造业企业物流成本控制应分别从作业分析、成本动因分析和价值链分析三个方面入手对整个企业的物流作业流程实行有效的作业管理。

表1 作业成本法研究的三个阶段特征

(1)作业分析。要实现上述物流成本控制目标,制造业企业的物流作业必须具备成本低、质量高以及反应迅速等特点。在此基础上,认真分析企业物流作业的增值性,以降低企业的物流成本,提供高质量的产品服务,以及快速地满足顾客需求。制造业企业增值作业需满足以下三个条件:该作业的功能是明确的;该作业能为最终产品或劳务提供价值;该作业在企业整个物流作业链中不能去掉、合并或被代替。

作业分析的目的就是要改善作业,去掉无效作业,合并重置作业,选择成本最低的作业。去掉无效作业即是去掉无增值的物流作业,对于那些不满足增值作业条件的非增值作业,企业应将其去掉。合并重置作业,就是将企业中功能类似的物流作业合并,提高物流作业的效率,以降低作业动因分配率和分摊到产品中的物流成本。选择成本最低的作业是指从多个功能类似的作业中通过比较作业成本,选择成本最低的作业或作业组合。

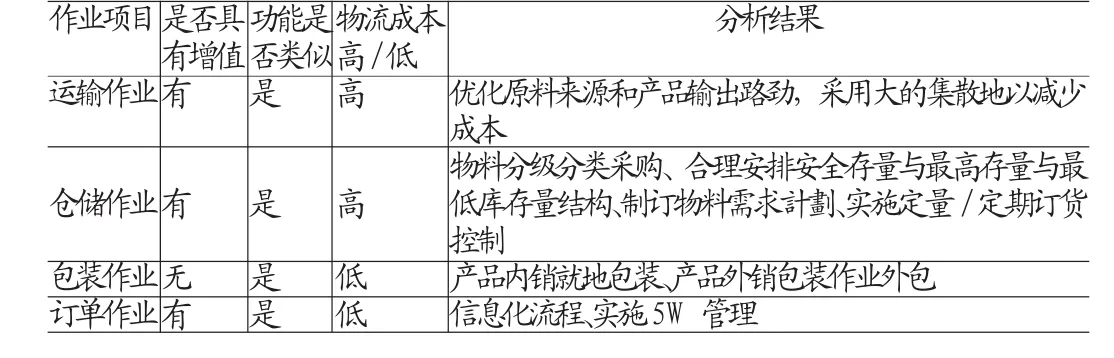

制造业企业可以根据表2来改善物流作业,以达到成本控制的目的。

表2 制造业企业物流作业分析表

作业项目均为制造业企业的经常性作业,通过分析比较,得出分析结果,达到改善物流作业的目的。

(2)成本动因分析。成本动因是将资源费用分配到作业的标准或因素。成本动因分析关键在于确定成本动因数。“作业成本法的中心思想在于准确的产品成本总是优于不够准确的产品成本,随着成本动因的增加,准确性将普遍提高。”物流成本计算的准确性是随着物流成本动因数的增加而提高的,但不是物流成本越准确,企业成本控制的效益就越大。N*表示成本控制效益最大化时的物流成本动因数,如图1所示:

图1 成本控制效益与物流成本动因个数示意图

所以制造业企业进行物流成本控制时,应该充分考虑企业的实际情况,将物流成本动因数最大可能地与N*接近,即物流成本控制效益达到最大化。不能盲目的为提高成本计算的准确性而增加物流成本动因数或为简化成本计算而减少物流成本动因数。

(3)价值链分析。由于“价值链是由为生产产品或提供劳务而发生的、从原材料采购开始至销售给客户为止的一系列价值生产作业所构成的”,客户是企业价值链中利润的提供者和成本的承担者,所以,制造业企业应把为客户提供价值最大化而成本最小化的产品或服务作为经营目标。“客户价值最大化而成本最小化”的目标使得企业不仅关注企业内部的物流作业,而且关注企业内部和外部整个价值链作业。“提高价值链效率的计算可以发现无效作业在整个作业链中所占的比列,量化作业链效率,以达到企业成本控制的目的”

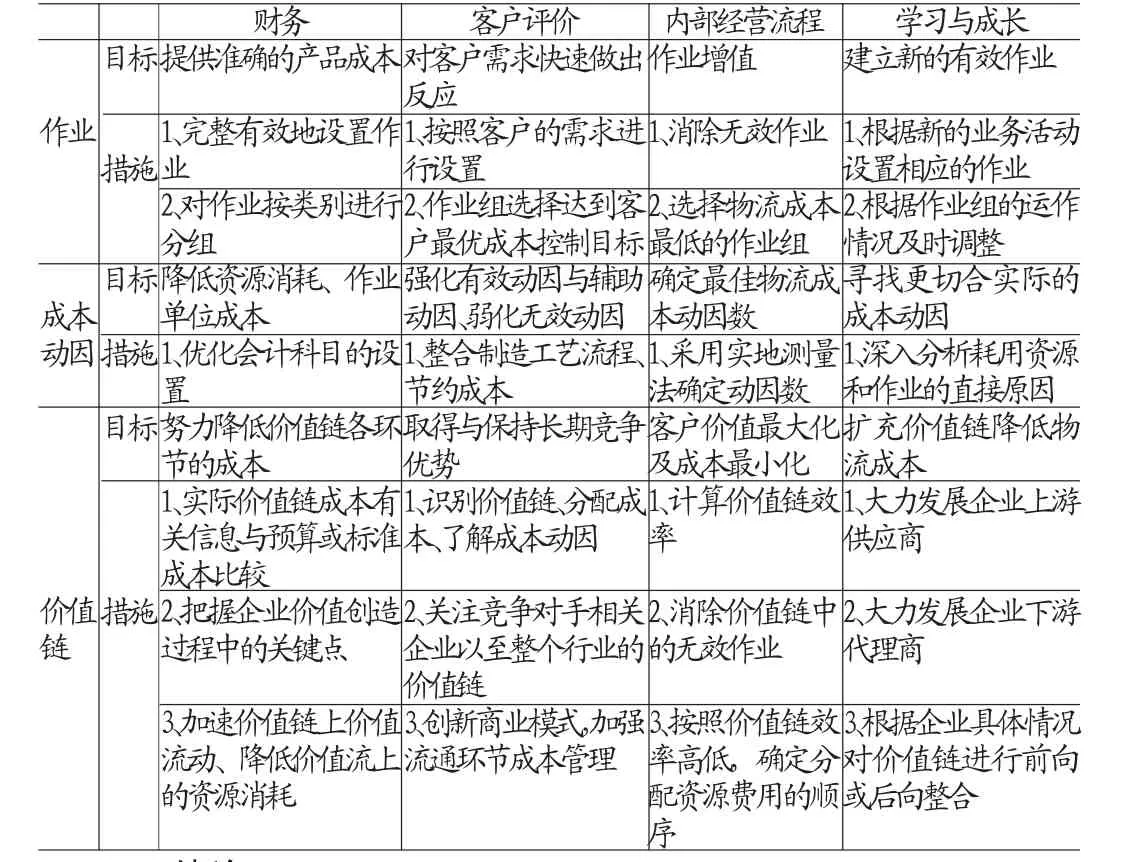

(二)作业成本法与平衡计分卡相结合的制造业企业物流成本控制指标体系的构建 根据前文对作业成本法与平衡计分卡相结合的可行性分析结果,笔者尝试性地将作业、成本动因、价值链与平衡计分卡四维绩效指标相结合,构建了12个子单元的制造业企业物流成本控制指标体系,如表3所示。

表3 制造业企业物流成本控制指标体系

三、结论

随着物流成本占制造业企业生产成本比重的上升,制造业企业物流成本控制问题越发的凸显出来。本文从作业成本法与平衡计分卡相结合的视角,以作业成本为中心,并尝试以作业分析、成本动因分析、价值链分析结合平衡计分卡四维绩效指标构建制造业企业物流成本控制指标体系,通过控制企业的作业、成本动因及价值链,探析了制造业企业的物流成本控制。

[1]Kaplan R S.In the defense ofactivity-based costmanagement.Manangementaccounting,1992,(5);

[2]Kaplan R S,Norton D P.The Blanced Scorecard:Translating Strategy into Action.Harvard Business School Press,Boston,MA,1996;

[3]Constantin,James A.Principles of Logistics Management.Appleton-Century-Crofts,1996;

[4]K.Merchant and M.Shields.“W hen and W hy to Measure Costs Less Accurately to Improve Decision Making”.Accoting Horiaons,(June 1993);

[5]王京芳、谢宏中、薛斌:《利用BSC对企业ERP系统的战略驱动分析》,《软科学》,2006年第5期。

[6]孙建强、陈超:《试析作业成本法与平衡计分卡的结合》,《中国海洋大学学报(社科版)》,2003年第3期。

[7]陈仕娜、郑龙:《作业成本法与平衡计分卡在物流企业战略管理中的结合运用》,《物流技术》,2005年第2期。

[8]陈小龙、朱文贵、张显东:《ABC在企业物流成本核算与管理中的应用》,《物流技术》,2002年第6期。

[9]刘存:《平衡计分卡体系在物流企业管理中的应用》,《统计与决策》,2007年第1期。

[10]李昕、祖峰:《平衡计分卡与物流企业绩效评价体系设计》,《商业时代》2007年第29期。

[11]刘设:《作业成本法在企业物流成本管理中的应用方法研究》,西南交通大学硕士学2006年位论文。

(编辑 杜昌)