基于ARCH 族模型的股票日收益率分析——以张江高科股票为例

2011-01-24暨南大学吴雅亭

暨南大学 吴雅亭

一、引言

在对很多经济时间序列进行分析时,传统的经济计量方法要求序列服从一系列的经典假设,然后建立ARMA模型。但在现实的经济生活中,有很多时间序列并不服从于这些假设,如金融时间序列中的股票价格、通货膨胀率、利率以及收益率等。异方差性是很多金融时间序列固有的特点,它们不服从同方差的假设,方差表现出集聚性和波动性的特点。因此利用传统的模型对这类事件序列进行建模并由此而进行统计推断往往会产生严重的错误。针对上述不足,Engle于1982年在研究通货膨胀时首先提出ARCH模型,为解决这类问题提供了新的思路。1986年Bollerslev在Engle基础上对异方差的表现形式进行了直接的线性扩展,形成了更为广泛的GARCH模型。随后又有一些经济学家对上述模型进行了扩展和完善,形成如GARCH-M模型、IGARCH模型,EGARCH模型等,最终形成了一个所谓的GARCH模型族。之前大多文章是运用ARCH族模型中的一个或几个少数的模型进行分析描述。本文试图利用ARCH族模型分别对张江高科股票日收益率的波动性特征进行分析验证。先简单介绍ARCH族模型及其扩展形式;然后检验张江高科股票日收益率的ARCH性质,建立各种模型,估计模型的参数;最后利用模型对股票收益率进行定性分析。

二、研究方法

本文实证方法主要基于ARCH族模型展开。ARCH模型又称之为条件异方差模型,最初由统计学家Engle(1982)提出。1986年Bollerslev进一步提出了广义自回归条件异方差GARCH模型,此后一些扩展的ARCH模型也相继提出,如ARCH- M模型、EGARCH模型等,这些模型都被广泛地应用于金融时间序列的分析。

(一)ARCH模型 ARCH模型的主要贡献在于发现了经济时间序列中比较明显的变化是可以预测的,且说明这种变化是来自某一特定类型的非线性依赖性,而不是方差的外生结构。有如下形式:

式(1)中,vt独立同分布且E(Vt)=0,D(Vt)=1;α0>0,αi≥0(i=1,2,…,q),且

如果序列满足以上三个方程,则称序列服从P阶的ARCH过程,记为t:ARCH(P)。后来的研究发现,方差并不仅仅决定于残差的平方和,还有可能决定于其自身前几期的值。

(二)GARCH模型 GARCH模型是ARCH族模型中一种带异方差的时间序列建模方法。一个形式简单而且应用广泛的具有其他复杂模型的主要特征的模型是GARCFH(1,1)模型,该模型假定方差仅依赖于被解释变量的过去值。其有如下形式:

式(2)中,vt独立同分布,E(vt)=0,D(vt)=1;α0>0,αi≥0(i=1,2,…,q),且θj≥0。

(三)ARCH- M(p,q)模型 ARCH-M模型适合于描述那些期望回报与期望风险密切相关的金融资产。

其有如下形式:

式(3)中,vt独立同分布,E(vt)=0,D(vt)=1;α0>0,αi≥0(i=1,2,…,q),且θj≥0。

(四)TARCH模型 TARCH模型最先由Zakoian(1990)提出,其有如下形式:

其中,dt是一个名义变量

由于引入dt,股价上涨信息(εt>0)和下跌信息(εt<0)对条件方差的作用效果不同,上涨时其影响可用系数表,下跌时为则说明信息作用是非对称的,而当φ>0时,认为存在“杠杆效应”。

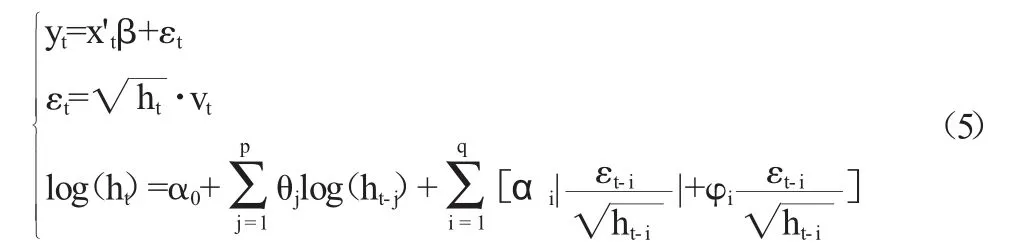

(五)EGARCH模型 EGARCH模型,即指数GARCH模型,有Nelson在1991年提出。其有如下形式:

模型中条件方差采用了自然对数的形式,意味着ht非负杠杆效应是指数型的。若φ≠0,说明信息作用非对称。当φ<0时“杠杆效应”显著。

(六)幂ARCH模型 幂ARCH模型对GARCH模型作了进一步的扩展,对标准差的幂次进行模拟,这个幂并不是事先给定,而是通过模型自身来决定。其具有如下形式:

式中,δ>0;|φi|≤1对于i=1,2,…,r,|φi|=0对于所有的i>k,1≤k≤p。如果对于所有的i,φi=0,则模型是对称的;如果φi≠0,则模型是非对称的。当δ=2,φi=0(对于所有的i)时,则幂ARCH模型就是GARCH模型。

三、基于张江高科股票日收益率的实证分析

(一)数据处理和描述 在分析张江高科股票日收益率时,一般将日收益率Rt为:Rt=log(Pt)-log(Pt-1),其中Pt为张江高科股票每日收盘价,日收益率是对每日对数收盘价的一阶差分。本文选取张江高科股票2005年1月10日至2010年5月31日时间段的每日收盘价作为样本数据,经过计算之后共有1269个数,如表1所示。(数据来源:大智慧软件)

?

表1是对日收益率的基本统计量的描述,从序列的偏度(如图1所示)可以看出分布呈现出负偏态,左拖尾的情况,而从峰度值来看,分布呈现出明显的尖峰厚尾特征,JB值的检验结果说明张江高科股票日收益率和传统研究结果一样,为非正态分布。

图1 2005-2010年日收益率时序图

图2 2005-2010年日收益率柱状图

从图2可以看出,分布呈现中间高,两边低的特点。该股票日收益率分布呈现高峰厚尾的特点,并且左右不对称。

(二)ARCH效应检验 要用ARCH族模型分析时间序列数据,首先需要检验时间序列是否存在条件异方差性质。检验方法有两种:ARCH—LM检验,又称拉格朗日乘数检验和残差平方相关图检验。本文采用ARCH—LM检验法则,首先建立一个辅助方程:

为残差平方和序列,通过这个回归构造两个统计量,来检验ARCH效应是否存在。检验结果如表2所示:

?

表2中检验的统计量的伴随概率P<0.05,拒绝残差序列不存在ARCH效应的原假设,说明张江高科股票日收益率存在着ARCH效应。

(三)ARCH 族模型建立与分析 根据AIC和SC越小,Log likelihood值越大模型的拟合度越优的原则,对ARCH族模型的结果进行对比,如表3所示。

AIC- 3.838246- 3.849898- 3.833909- 3.875685- 3.878593- 3.860370 SIC- 3.822015- 3.829610- 3.813620- 3.855396- 3.854246- 30836023 Log likelihood 2437.448 2445.835 2435.698 2462.184 2465.028 2453.474

通过对比可知,六种模型的AIC,SC值相差很少,数值较小的为PARCH 模 型和EGARCH 模 型,Log likelihood 数 值 最 大 的 为PARCH模型,综合可知,这六种模型中PARCH模型拟合度最优。

运用最大似然法对PARCH模型进行参数估计及检验,可以得到其表达式为:

对模型回归方程式的残差进行ARCH-LM检验,x2检验阶数q=1,2,…,10时均表明该模型不在具有ARCH效应,说明该模型具有较好的拟合度。通过PARCH模型结果的分析发现在样本的时间区间内某一冲击对条件方差的冲击影响是持续的。这表明张江高科股票的日收益率一旦受到冲击而出现异常波动,在短期内难以消除,波动持续时间较长。

四、结论

根据建立的ARCH族模型,可以分析张江高科股票具有同一般股票市场的三个方面特征:波动集群性、波动的持续性和杠杆效应。张江高科股票日收益率序列表现出明显的非正态性和波动集群性特征,具有显著的ARCH现象,波动随时间变化而变化,在较大幅度的波动会紧跟着较大的波动,较小的波动会紧跟着的较小波动,说明投资尚不成熟。张江高科股票日收益率一旦受到冲击而出现异常波动,在短期内难以消除,波动持续时间较长。张江高科股票风险与收益呈正相关且收益率存在信息冲击曲线的非对称特征,利空消息比同样的利好消息对其收益率的波动性影响大。张江高科股票日收益率的长期参数将缓慢的收敛于稳定状态,而短期内存在非对称特征。

通过对ARCH族模型中各个模型之间的比较研究,可以发现,GARCH和GARCH模型在考察信息曲线的对称性和是否存在“杠杆效应”方面要优于TARCH模型,PARCH和(Component)ARCH模型可以说明股票日收益率在长期和短期中是否存在稳定状态。选取多个ARCH模型拟合效果的对比分析,并选取一系列指标来评价模型拟合效果的研究思路,尽管可能存在一定的局限性,但为如何对股票日收益选择较为优良模型分析其特征提供了一种比较合理和有效的方法。

[1]蔡晓黎:《上海股票市场收益率分布模型统计研究》,《现代商贸工业》2008年第10期。