影响我国货币供应量的因素及其分析*

2011-01-22沈昊驹周松月

沈昊驹,周松月

(1.武汉长江工商学院,湖北武汉430065;2.东北证券南昌营业部,江西南昌330006)

影响我国货币供应量的因素及其分析*

沈昊驹1,周松月2

(1.武汉长江工商学院,湖北武汉430065;2.东北证券南昌营业部,江西南昌330006)

在我国居民消费价格指数不断攀升的背景下,通过相关文献发现,货币供应量的规模直接影响物价水平。同时,货币供应量又受到多方面因素的影响。选取信贷规模、国际储备、政府收支、准备金率等因素进行理论分析并对其作简单的实证分析,从而提出调控货币供应量的合理化政策建议:一是合理控制信贷功能;二是合理控制国际储备规模;三是为调整存款准备金政策创造公平竞争环境;四是合理有效调整存贷款利差和贷款利率水平。

货币供应量;国际储备;信贷规模;准备金政策;财政收支

一、引言

目前,我国居民物价消费指数不断攀升,许多商品价格大幅上涨。2010年3月至5月份全国居民消费价格总水平连续三个月超过3%,7月份以来,全国各地商品价格再次冲高,2010年我国物价指数已经达到4.9%的高峰。物价问题成为我国社会各界关注的热点问题之一。大多学者认为,只有较好地控制货币供应量才能解决物价问题。王少平以1978年—1994年为样本,运用Granger检验进行实证研究,验证了中国通货膨胀形成的基本原因是货币的过量发行。[1]李谓文认为:货币经济的稳定运行在于货币供应与需求的是否均衡。[2]根据货币供给学派的理论以及相关的实证检验,货币需求从长期角度看处于稳定状态,因此货币供应的过量或不足就会导致通货膨胀或通货紧缩。基于上述分析,笔者尝试分析影响货币供应量的因素,提出对其自变量进行调控来影响货币供应量,达到稳定物价的效果。

改革开放以来,我国货币政策无论从角色、方式还是其发生的作用等各方面都发生了实质性的变化,对货币供应量的控制也今非昔比,央行在制定、执行货币政策上不断走向成熟,进行宏观金融调控的能力也在不断提高。但是,通过观察和分析我国近年来的数据发现:无论是中央银行对法定存款准备金率或信贷规模,还是财政收支和国际储备,都没能使货币政策的实施达到预期的效果。笔者认为,目前我国货币政策效果不佳并不是货币政策本身造成的,而是由于我国货币供应量这个中介目标没有得到较好的实现。

笔者用理论和实证两种方法来重新分析影响货币供应量的因素,在实证分析中尝试采用货币供应量的多元回归方程,探寻主要影响货币供应量的相关因素,对一些没有达到效果的相关变量进行分析,并为如何控制好货币供应量以及物价提出政策建议。

二、理论分析

在理论方面,大多学者认为影响货币供应量的因素有所不同。黄达认为,影响货币供应量的因素大概有四个方面:一是基建规模;二是农副产品收购价格;三是消费基金;四是信贷规模。[3]Phillips cagun认为,影响货币供应量的因素高能货币、存款现金比率和存款准备金中,存款现金比率是主要的决定因素。[4]李敬、潘久政、陈胜均一致认为,国际收支对货币供应量影响较大,必然会对货币政策的有效性产生影响。[5]下面是笔者对相关变量的理论分析。

(一)国际储备

国际储备的主要渠道有黄金外汇储备和外汇储备。黄金虽然属于国际储备资产,但很少在国际支付中使用。我国的黄金外汇储备量由国家计委、财政部、经贸部和中国人民银行共同管理,中国人民银行很难自主压缩黄金外汇占款。所以,我国中央银行通过黄金外汇储备调节货币供应量的弹性不大。外汇储备增减主要取决于一个国家的国际收支状况。一个国家的国际收支如果是顺差,则增加外汇储备,中央银行增加基础货币投放,货币供应量扩张;反之,国际收支如果是逆差,则减少外汇储备,中央银行收回基础货币,货币供应量缩减。

(二)信贷规模

存款货币银行的债权是通过中央银行对存款货币银行提供再贷款和再贴现而形成的。1998年开始,中央银行取消了贷款限额管理,存款货币银行进一步强化资产负债比例管理和风险管理,存款货币银行是否向中央银行申请再贷款和再贴现取决于其信贷意愿。经济的景气与否,直接关系到企业和商业银行的贷款意愿。在经济不景气时,商业银行的“惜贷”现象,进而减少货币供应量,甚至完全可以削弱中央银行为刺激经济所做的宏观货币政策调控。

随着商业银行对信贷规模控制的减少,降低存贷款利率,企业便可以较为简单地得到商业银行的融资,同时减少居民银行存款的积极性,把剩余收入投放到其他行业。因此在现实中的货币供应量便会不断增加。相反,商业银行实行的是紧缩的信贷政策,提高存贷款利率,各个行业融资就比较困难,相应的银行存款增加,进而大量资金将流向银行,这时货币供应量将减少。因此,信贷规模能更为直接地影响货币供应量,且是正相关。

(三)存款准备金政策

存款准备金制度作为我国的一项基本货币政策制度,其在货币信贷数量控制、货币市场流动性和利率调节,以及促进金融机构稳健经营、限制货币替代和资本流出入等方面发挥着重要作用。从理论上讲,提高法定存款准备金率,一方面直接冻结银行一定数量的流动性,另一方面具有“乘数”效应,产生多倍收缩货币的作用。相对于其他货币政策工具,法定存款准备金率通常被认为是“巨斧”或“猛药”。黄达(2004)认为,法定存款准备金率调整是中央银行的货币政策工具之一,中央银行通过对法定存款准备金率的调整调控社会货币供应量,达到中央银行实施货币政策的目的。

法定存款准备金率的调整既有作用大、见效快、强烈的宣告效应等优点,又有容易引起经济震动、不宜经常调整等缺点。因此,应结合我国的实际情况,谨慎调整法定存款准备金。存款准备金政策已成为各中央银行调控经济健康平稳运行的有力工具,它的有效实施能充分发挥货币政策的积极作用,其作用与经济的发展密切相关。虽然央行提高法定存款准备率的政策在一定程度上能够控制流动性,但其实际作用主要体现在警示方面。同时一系列的紧缩政策出台之后,货币信贷增速仍然较快,流动性过剩比较突出。原本属于猛烈的政策工具逐渐成为常态以及存款准备金率升至新高,都说明了我国央行近一年来货币政策预期目标并未实现,经济运行中一些问题依然存在。因此,无论从理论还是现实角度出发,准备金政策对货币政策影响的研究都具有极为重要的理论和现实意义。

(四)财政收支

中央银行作为政府的银行,代理财政金库是它的重要职能,因此,一切财政收支都要经由中央银行的账户实现。财政收入过程意味着货币从商业银行账户流人中央银行账户;财政支出过程则意味着货币从中央银行账户流人商业银行账户。由于中央银行账户的货币是基础货币或高能货币,商业银行账户的货币是普通货币,所以,财政收入过程实际上就是普通货币收缩为基础货币的过程;财政支出过程实际上就是基础货币扩张为普通货币的过程,从而引起货币供应量的倍数减少或增加。因此,财政收支对货币供应量在理论上也存在一定的影响,其影响主要取决于财政收支状况及其平衡方法。

三、实证分析

(一)变量选择

M是货币乘数r与基础货币B的乘积,即M=B×r。货币乘数r的变动或者基础货币B的变动都会引起货币供应量的变动。所以笔者在货币乘数的选择方面采用法定存款准备金率作为样本数据。

1.货币乘数的确定

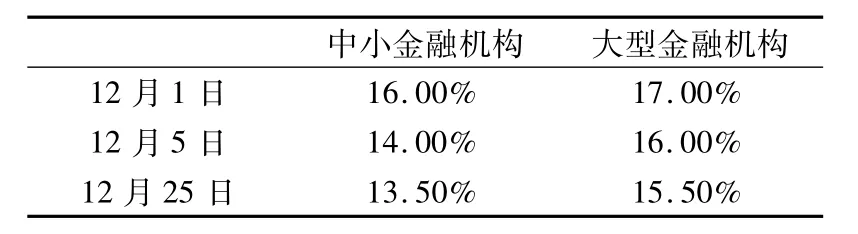

对于法定存款准备金率的数据,一方面由于中国人民银行调整的时间并非都在月初或月尾,而在每月不定的日期,所以在调整的月份中会存在多种数据;另一方面,在2008年9月25日后调整的数据,存在对中小金融机构和大型金融机构不一样的数据,甚至对灾区的数据又不一样(基于对灾区数据影响较小的考虑,在处理数据过程中不加以考虑)。因此笔者对在中国人民银行官网得到的数据作加权算术平均处理。

现以2008年12月的数据为例,其他月份类似。2008年12月央行分别对中小金融机构和大型金融机构调整了两次存款准备金率(见表1)。

表1 2008年12月央行调整的准备金率

首先,确定12月1日的准备金率。以中小金融机构资产在所有金融机构的比例为权重,得到权重为0.2841,同样得到大型金融机构的数据为0.7159。所以得到12月1日的数据为16.716%,类似后面两组数据分别为15.398%、14.898%。最后,不同时间的数据以其在当月的时间比例为权重,得到12月份的准备金率。

用上述例子相同的方法分别计算得到每月的准备金率见表2。

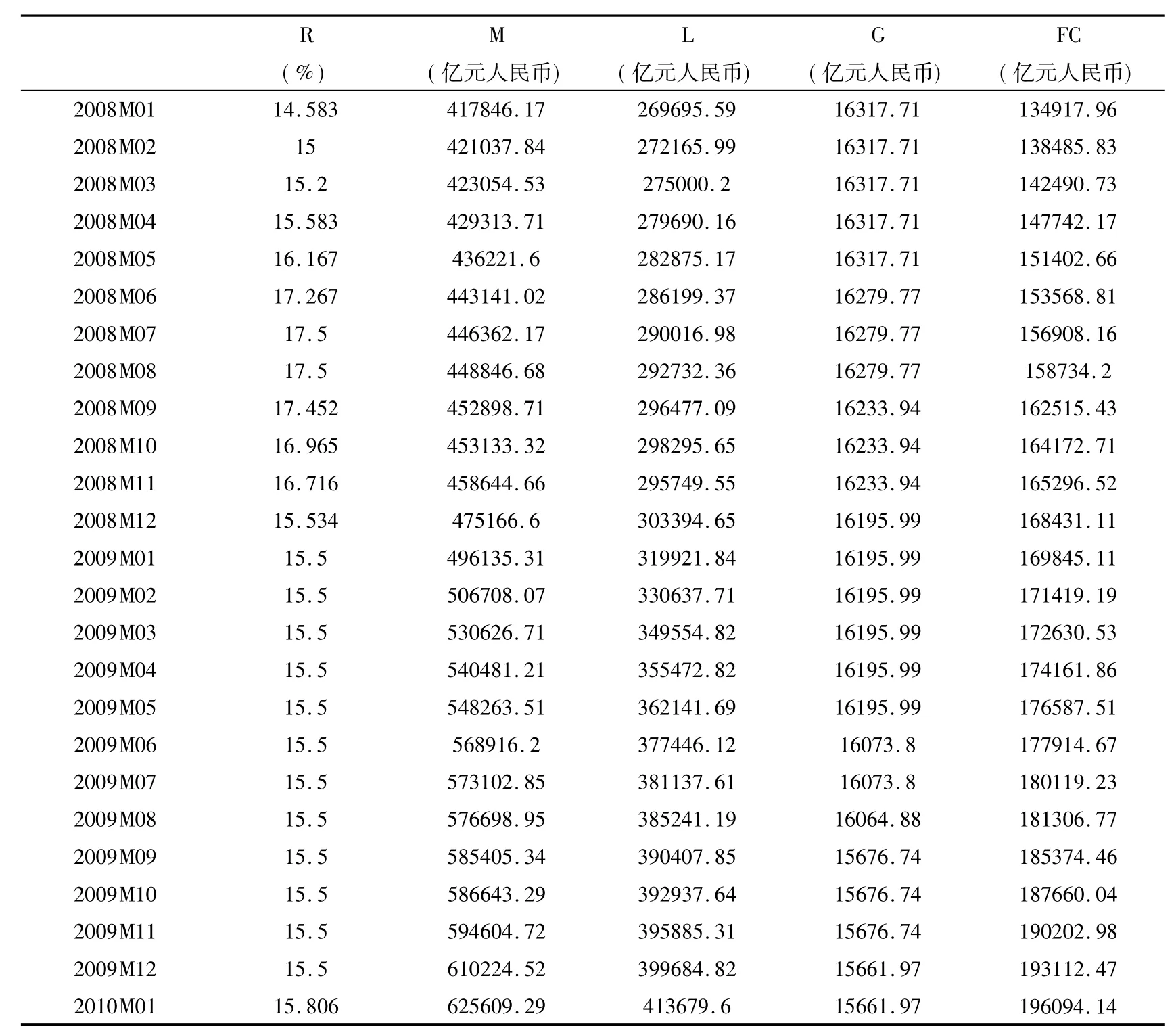

表2 影响货币供应量因素和货币供应量的数据

数据来源:除变量R外,其他数据均由中国人民银行网整理成。

2.基础货币的确定

对于基础货币的数据选择可根据整个银行系统的综合资产负债表(见表3)分析。

表3 银行系统的综合资产负债表

根据会计恒等式,资产恒等于负债加净值

由式(1)可解出

从式(2)中看出,货币供应量的变动由三部分组成。一是国际储备FC(Aa-Lc)的变化。当居民和企业获得外汇收入后,通过经营外汇业务的金融机构出售给央行得到等量的本国货币,导致央行外汇储备增加,被动供应出货币。近年来,我国大力吸引外商投资,鼓励企业出口,这将引起国际收支顺差,在人民币不可自由兑换和人民币有管理的浮动下,为了稳定人民币汇率,央行将吸收外汇,供应人民币,所以资本项目和经常项目的余额将会是影响货币供应量的重要因素。二是财政收入和支出余额G(Ab-Lb)的变化。若为正,则为财政净赤字,表现为扩张的财政政策,导致信贷扩张,货币供应量增加,反之则相反。三是银行体系中信贷规模L(Ac+Ad-Ld)状况。当银行资产项目扩张速度大于负债和净值增加速度,则势必引起信贷规模的扩大,导致货币供应量的增加。相反,如果银行信贷收缩,则通过货币乘数效应使货币供应量下降。

综合上述,得到影响货币供应量的相关变量为:法定存款准备金率、信贷规模、财政收支、国际储备,并对2008年至2010年每月的数据(见表2)加以实证分析。

(二)建立模型

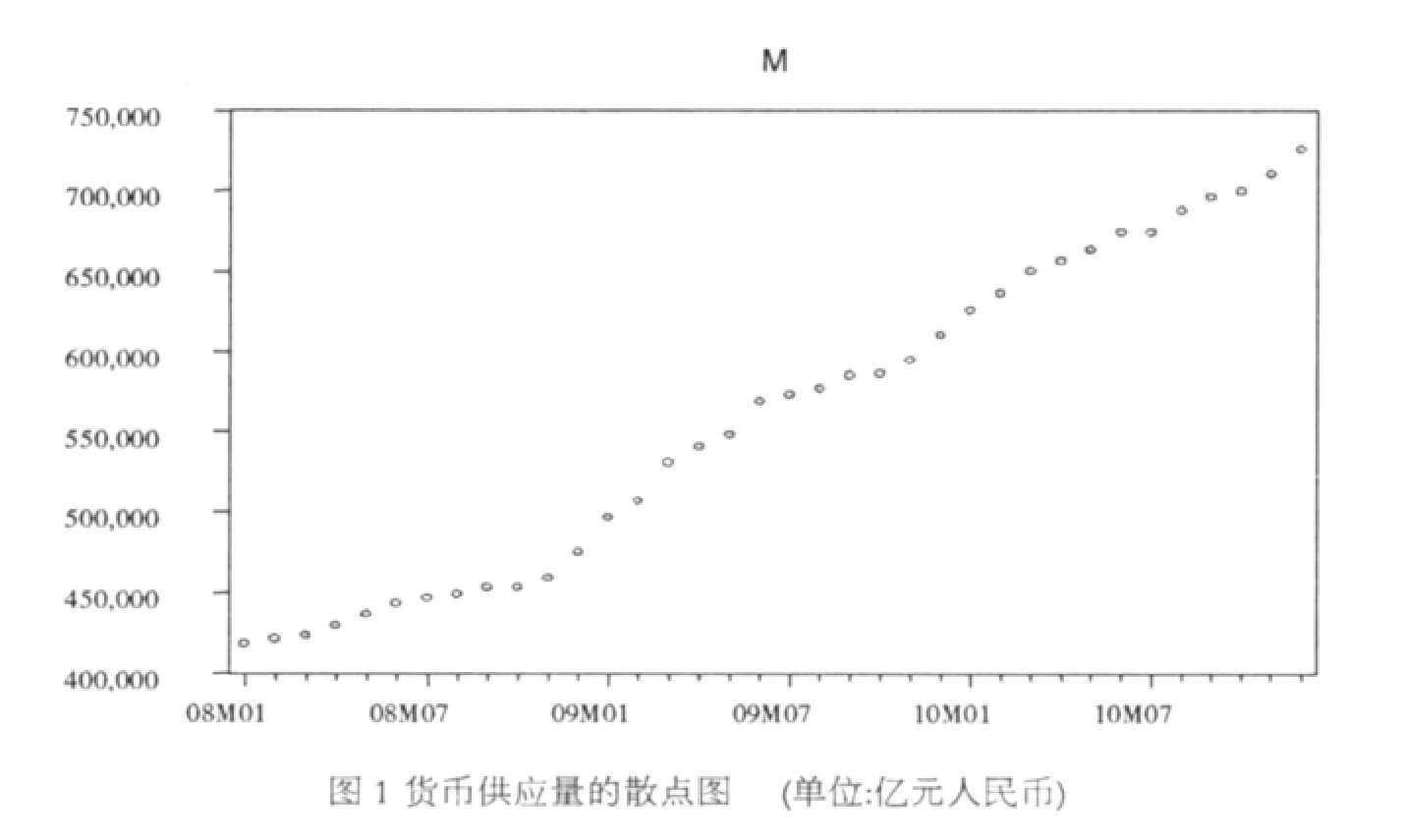

通过Eviews软件,对货币供应量作的散点图(见图1)。

从图1看,我国的货币供应量在2008年到2010年的36个月份中表现出了较强的一致性,基本呈现逐月增长的态势。因此,建立以下多元线性回归模型。设数学形式为:

(三)数据检验

1.模型参数估计

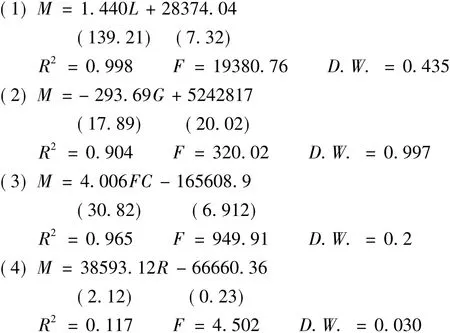

采用Eviews软件对表2中的数据进行回归分析,得出如下回归分析结果:

2.模型检验

首先,从回归估计的结果看,可决系数R2=0.9986,较大且接近于1,表明模型在整体上拟合得非常好。

其次,对方程总体线性的显著性检验。由于F=5535.054>F0.05(4,35)=4.4,故认为影响货币供应量与上述解释变量间总体线性关系显著。

最后,对变量的显著性水平进行检验,采用t值检验的方法对变量进行检验。从模型斜率上看,符合的经济意义也都是合理的。由于t0.025(36-4-1)=t0.025(35)=1.6,所以观察解释变量的t值,FC和R的t值都小于1.6,因此FC和R没有通过变量显著性检验。

(四)回归结果

1.找出最简单的回归形式

分别作M与L、G、FC、R间的回归形式:

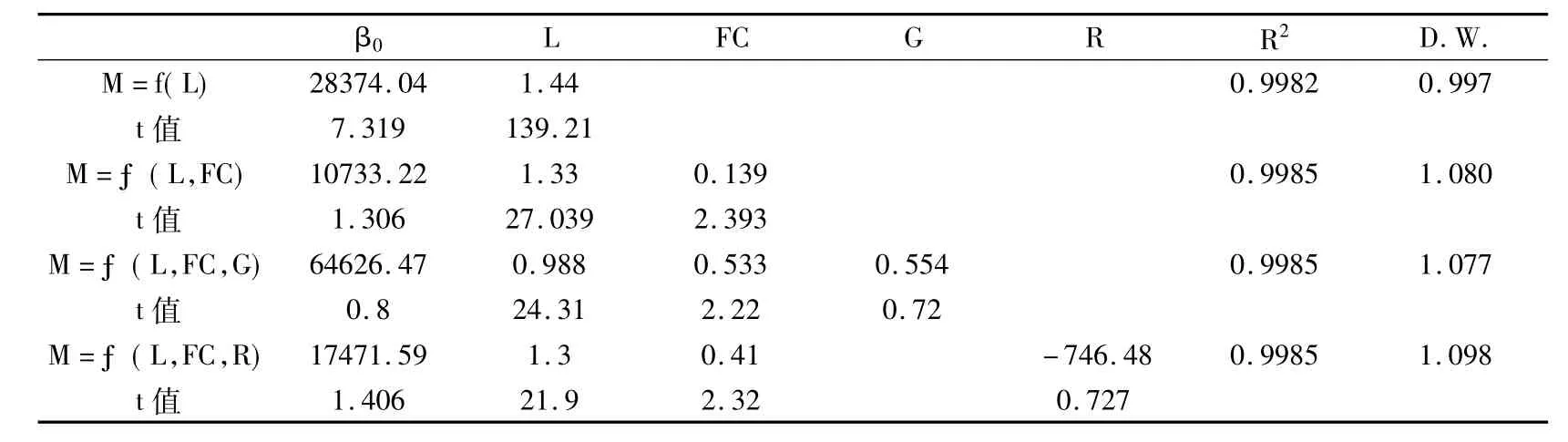

可见,信贷规模的R2=0.998表明货币供应量与信贷规模的拟合优度最高,所以货币供应量受信贷规模的影响最大,这也与理论相符合,因此选择(1)为初始回归模型。

2.逐步回归

将其他解释变量分别导入上述初始回归模型,寻找最佳回归方程(见表4)。

表4 逐步回归过程表

对表4进行讨论:

第一步,在初始模型中引入FC,模型拟合优度从0.9982提高到0.9985,且参数符号合理,变量也通过t值检验;

第二步,引入G,模拟拟合优度没得到相应提高只是有相等,参数符号合理,但是G没有通过t值检验;

第三步,去掉G,模型引入R,拟合优度依然没得到相应提高只是有相等,且参数符号依然合理,但是R也还是没有通过t值检验。

第三步和第四步表明:G和R变量不显著。因此,最终的货币供应量函数以M=f(L,FC)为最优,符合大多学者一致认为的观点。拟合结果如下:

3.最优模型分析

上述结果表明:在2008年至2010年间,货币供应量的变化可由信贷规模和国际储备两个变量来解释。在5%的显著性水平下,自由度36-2-1=33的t统计量的临界值t0.025(33)2.04均小于变量的t值,并且两个变量前面的参数符号与是合理的。从L前的参数看,在所选取的时间段里,信贷规模对货币供应量的弹性大于1,说明随着信贷规模的增加,对货币供应量以更快的速度增加;从FC前的参数看,国际储备的增加对货币供应量的增加不大,国际储备每增加1个单位,货币供应量只增加33%。

四、结论和建议

由于货币供应量的波动对我国目前稳定物价有着重要的影响,所以如何通过调控货币供应量来熨平物价上涨,实现经济稳定健康的发展是一个非常有实际意义的一个课题。理论分析表明:影响货币供应量的因素有信贷规模、财政支出、国际储备以及准备金率。实证分析表明:政府收支和准备金率这两个因素影响不显著。因此,我国要想通过货币供应量来影响物价的话,主要还需要对信贷规模加以控制,只有有效控制信贷规模才能更有效地减少货币供应量。与此同时,应该配合国际收支,对国际储备作相应调整。

(一)合理控制信贷功能

在出现投资过热的情况下,应通过货币政策控制信贷规模,抑制投资过快增长,以更好控制货币供应量。对信贷资金统筹兼顾、合理安排,使专业银行的信贷活动在中央银行统一管理下进行调节,相互之间保持必要的平衡,保证银行体系在国民经济中的调节作用正常发挥。只要在未出现投资过热的情况下,允许在本行、本地区内进行灵活调剂,允许有一定的机动性,贷款项目之间也可以互相调剂。这样,一方面可以让经济得到较好发展,另一方面又能有效控制货币供应量达到稳定物价的效果。

(二)合理控制国际储备规模

国际收支余额主要通过结售汇的方式引起国内货币供量的变化。顺差时,大量外汇兑换成人民币,形成国内的货币供应。因此,国内货币政策的制定需要同时考虑我国的银行结售汇差额变动情况,并把它作为货币供应量的重要先期监测指标之一。外汇储备的快速增加提高了外汇占款,引起货币供应量的被动增加,这使货币政策效果大打折扣。为解决这一矛盾,需要协调外汇管理制度、人民币汇率、结算制度的改革,适当放开汇率波动的幅度,建立灵活汇率机制,扩大汇率浮动范围。在这样的制度安排下,央行通过公开市场业务、再贴现等手段调节货币供给,影响外汇市场供求,以调节汇率,增强其货币政策的独立性。调整人民币汇率形成机制,减少央行对外汇市场的干预,形成更加适应市场供求变化、更为灵活的以市场为基础的汇率形成机制,通过汇率变动的市场信号,有效地引导国际资金流动,以达到有效控制货币供应量的效果。

(三)为调整存款准备金政策创造公平竞争环境

给调整存款准备金政策创造一个公平竞争环境,能够使之适应金融市场发展的要求。我国金融市场起步虽然较晚,但发展速度相当之快,在很多方面,我们用十几年时间,就走完了西方发达国家几十年甚至更长时间走过的路程。前面的实证分析发现,准备金政策调整对货币供应量并不显著。因此,我国准备金政策应该根据不同存款的流动性确定不同的准备金率,而不是简单采取一刀切的办法,使得当前准备金政策能真实反映金融运行状况,从而有效地影响货币供应量。

(四)合理有效调整存贷款利差和贷款利率水平

通过合理有效调整存贷款利差和贷款利率水平来调控货币供应量。通胀压力不断增大时,可适当进行货币政策调整,采取压缩存贷差,提高贷款利率的货币政策,从信贷供需两方面来调控货币供应量。当然如果出现货币供应持续下降则应该反向操作。同时,央行在制定利率水平时,应注意国内外利率的价差,有效地引导资金在国际市场的配置,避免由于国内外利差导致的资金流动大幅波动造成的不良影响。央行应该根据国内外经济运行情况,通过存贷利差、存款利率和贷款利率水平,来有效调控货币供应量,从而达到稳定物价和实现经济稳定健康运行的目标。

[1]王少平,迪克.协整设定和约束检验及其对我国货币收入速率的实证[J].数量经济技术经济研究,2006(4):94-100.

[2]李谓文.中国调息与调整准备金率对货币供应量影响的实证分析[J].西南民族大学学报:人文社科版,2008(205):243-246.

[3]黄达.关于控制货币供给量问题的探讨[J].财贸经济,1985(7).

[4]吴培新.我国宏观调控中的货币供应量和信贷规模[J].经济学动态,2008(8).

[5]李敬,潘久政,陈胜均.我国国际收支变动对M_2影响的实证分析[J].西南农业大学学报:社会科学版,2004,2(1).

Influential Factors in China's Money Supply and Their Analysis

SHEN Hao-ju&ZHOU Song-yue

(Wuhan Yangtze Business University,Wuhan,430065,Hubei;Nanchang Business Department,Northeast Securities,Nanchang,Jiangxi,330000)

Against the background of China's rising CPI,it is found that the scale of money supply directly affects price level after related literature is studied.Meanwhile,money supply is subject to multiple factors.By conducting a theoretical analysis and simple empirical analysis on credit quota,international reserves,government revenues and expenditures,reserve ratio and other factors,the paper sets forth four rational suggestions to regulate money supply,namely,functions of credit should be controlled properly;the scale of international reserves should be managed rationally;a fair and competitive environment should be created for regulating deposit reserve policies,and,interest margin between deposit and loan as well as loan interest rate should be reasonably and effectively adjusted.

money supply;international reserve;credit quota;reserve policies;government revenues and rxpenditures

F822

A

1672-0695(2011)05-0009-07

2011-08-27

沈昊驹,男,经济学博士,华中师范大学政法学院博士后,武汉长江工商学院经济与商务外语学院副教授,主要从事西方经济学理论的研究;周松月,男,东北证券南昌营业部理财经理。

(责任编辑:周继红)