世界金融危机后中国能源供需形势分析

2011-01-22于汶加

代 涛,于汶加,沈 镭

(1.中国地质科学院全球矿产资源战略研究中心, 北京 100037; 2.中国科学院地理科学与资源研究所,北京100101)

世界金融危机对世界经济的影响之大让我们始料未及,至今其阴霾依旧影响着世界的经济增长方式与发展方向。能源作为经济、社会发展的基础原材料,无论供应、需求、进出口和价格等各方面都受到了较大影响。我国是世界能源生产、消费和进出口的资源大国,显然在此次危急中受到了很大的冲击,以至于金融危机后能源的供需格局都发生历史性转变。

1 世界金融危机对中国能源供需的总体影响

在世界金融危机的影响下,我国能源市场在经历艰难的2008年后,2009年开始迎来了曙光,能源生产、消费、进出口和价格等都从低位回升,呈现出“先抑后扬,波动上涨”特点。随着经济企稳回升,2010年能源市场保持稳定上升态势。金融危机之后,我国能源市场相对危机期间显得非常活跃,煤炭、原油、天然气等常规能源资源的供需规模均有集中增长、集中释放的迹象,只是不同品种之间存在步调上的差异[1](表1)。

表1 2004~2010年我国能源的产、消、进口量增长(单位:%)

资料来源:CEIC、Raw Materials、BP。

2 世界金融危机对中国典型常规能源的影响

2.1 煤炭

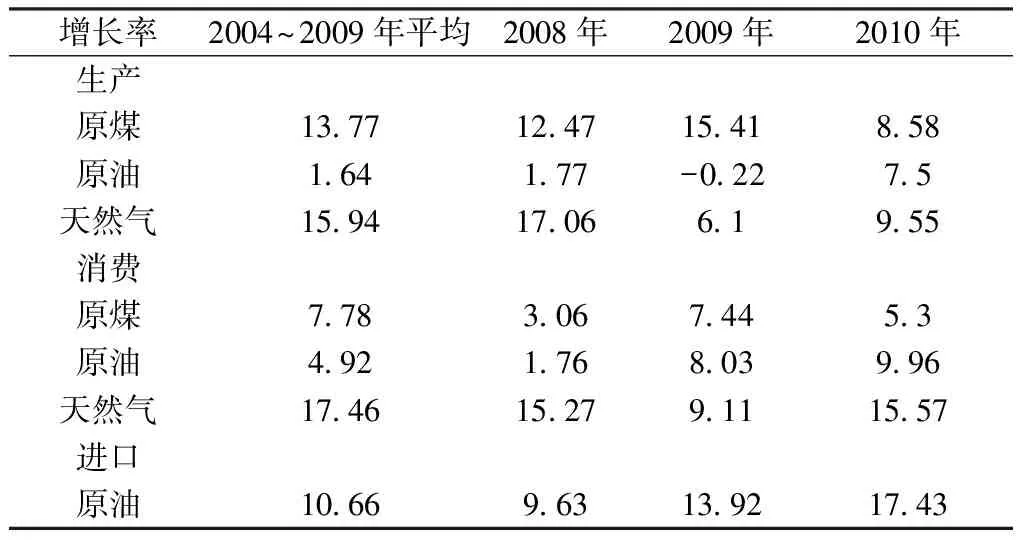

煤炭作为我国能源消费的核心,与其他能源相比有着刚性需求,我国原煤生产继承了月度产量基本呈螺旋式的增长趋势,随着宏观经济逐步走出金融危机阴影,原煤产量增速有提高的潜力。2008年6月份原煤产量达到2.39亿t,之后一直处于下滑状态,直到2009年的5月份产量才回到2.48亿t的高位,接着一路走高,到2009年11月份达到月产原煤的最高记录的2.89亿t(图1)。

图1 我国原煤和天然气生产情况图

2004年到2009年我国原煤产量从15.65亿t增长到29.84亿t,年增长率为13.78%;2009年产量为29.84亿t,比2008年增长3.98亿t,增幅为15.39%;2010年生产32.4亿t,比2009年增长2.56亿t,增幅为8.58%。我国煤炭资源储量大,开发前景较好,能满足国内需求增长的形势[2]。

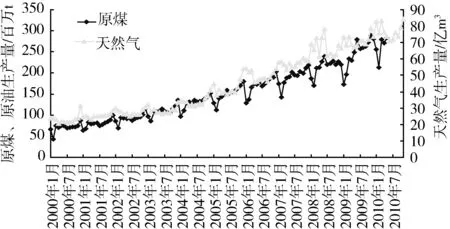

我国煤炭消费从2004年的20.76亿t增长到2009年的31.8亿t,煤炭生产量与消费量逐渐呈平衡趋势,消费缺口从2004年的5亿t左右,下降到2009年的0.36亿t(图2),但依旧呈现供不应求的局面,加之原油价格的不断攀升,对煤炭价格有一定的连带效应,使之煤炭价格也逐步升高。2010年经济回暖带动国内生产的增加,出现供大于求的局面,但从长期来看,我国煤炭供需将趋于平衡。随着经济的进一步回暖,从目前的价格走势看,正呈现新一轮上涨势头,但较之石油价格,煤炭价格会基本保持平稳,波动幅度较小。

图2 金融危机前后我国煤炭供需形势图

金融危机后的形势分析:随着政府投资拉动,煤炭下游钢铁、水泥、电力等需求不断恢复,煤炭行业景气度不断回暖,然而我国煤炭行业的发展还面临着很多困难和问题。一方面金融危机过后全球经济正处于一个复苏阶段,但贸易壁垒有所抬头,不利于煤炭下游行业的出口贸易;另一方面我国正处于“十二五”的起步阶段,节能减排和环境污染是面临的两大挑战,以煤炭为主的能源消费结构将进行重大的调整,煤炭内需增长的动力不足。国家为推行节能减排,必将对传统能源行业施加税赋。为更好的控制环境污染和煤炭开发秩序,全国正在进行煤炭行业的大范围的整合,国家煤炭行业的调控能力将进一步提升,在此情况下,煤炭供给将由偏紧转为缓和。

2.2 原油

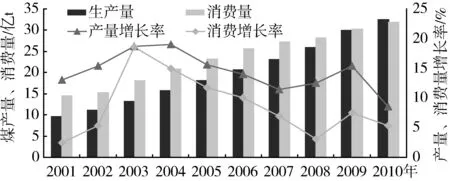

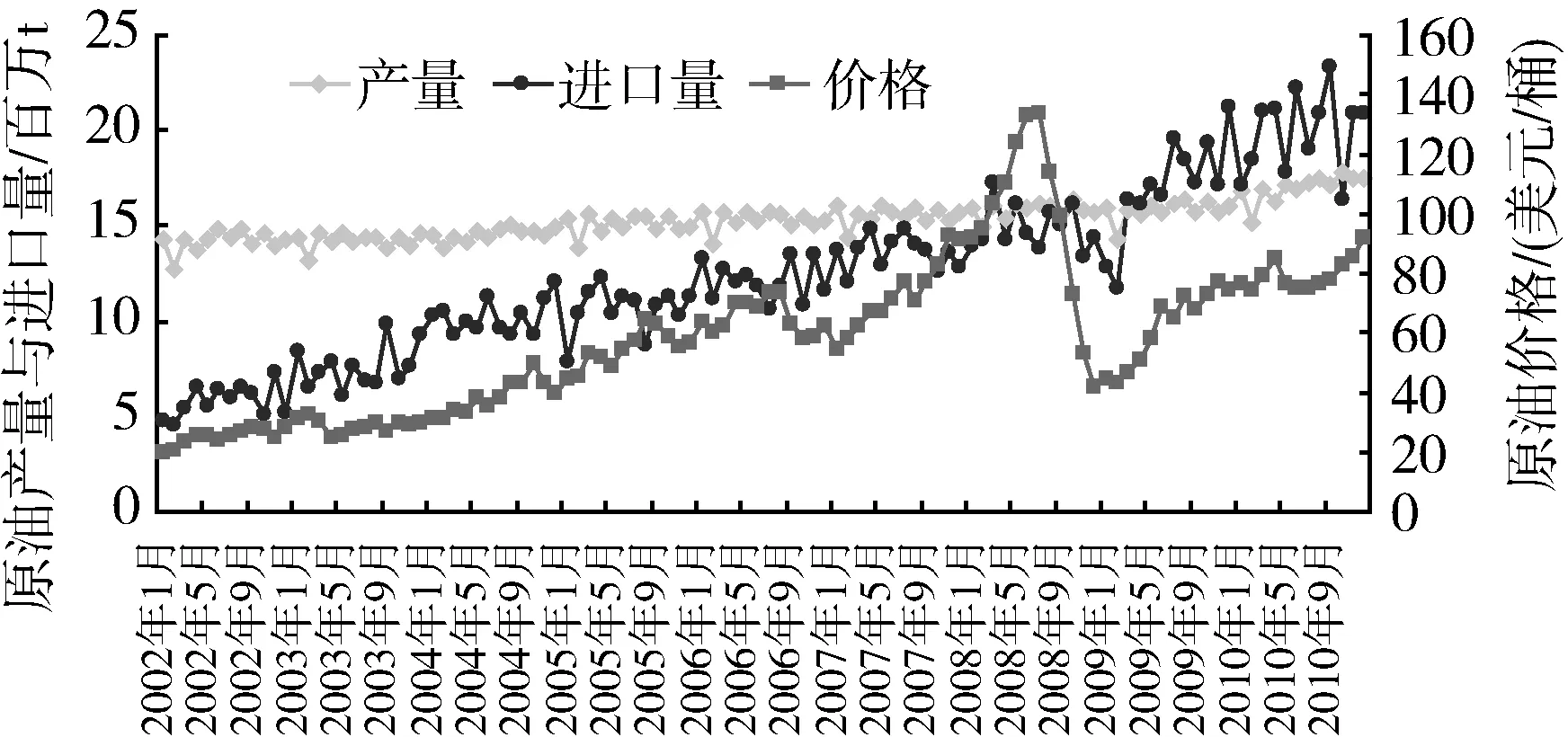

我国石油资源储量不足,属于常规能源生产中发展较为缓慢的。我国原油生产总体稳定,但增产难度越来越高,主要原因是:大庆、胜利、辽河等东部主力油田均已进入开发中后期,已进入高含水、高采出程度和高采油速度的“三高”阶段,稳产难度越来越大。金融危机期间,原油生产稳定中出现低微回落,危机后产量又较快回升,2004年到2009年,原油产量从1.75亿t增长到1.9亿t,年增长率为1.62%[3];2008年原油产量为1.9亿t,2009年产量与2008年持平,2010年,我国原油产量2.04亿t,比2009年增长0.14亿t,增幅为7.37%(图3)。

图3 金融危机前后我国原油供需及增长情况图

相对于国内供应,石油消费的增长速度较为快速,从2004年的3.17亿t增长到2009年的4.03亿t,增长了0.86亿t,年增长率为4.92%;2008年消费3.73亿t,比2007年的3.67亿t略有增长,增幅为1.63%;2009年消费4.03亿t,比2008年增长0.3亿t,增幅为8.04%。2010年我国一次能源消费量为32.5亿t标准煤,同比增长了6%,能耗强度进一步降低,同比下降了4%,但我国能源消耗强度仍偏高,是美国的3倍、日本的5倍;2010年我国GDP总量超过日本居世界第二位,但日本去年的能源消费总量只有6.6亿t标准煤;我国出口总额超过德国,而德国去年消费4.4亿t标准煤[4]。

我国原油生产与消费在总量和增量上都不均衡,这使得我国石油的对外依存度逐年增高。2008年3月份,进口量为1730万t,随后就逐步下降,到2009年的2月份下降到1173万t,到了2009年7月份上升到1963万t,此后在波动中上升,2010年9月份达到历史最高值的2329万t。2004年到2009年,原油进口量从1.23亿t增长到2.04亿t,年增长率为10.65%;2009年原油进口量为2.03亿t,比2008增长0.25亿t,增幅为14.04%;2010年原油进口量2.39亿t,比2009年增长0.36亿t,增幅为17.73%[5]。

金融危机期间,国际油价上演了一轮典型的“过山车”行情,从2007年1月份的54.3美元/桶到2008年7月份的133.9美元/桶,上涨了2.5倍;之后又连跌至12月份的41.58美元/桶,下跌了70%,与2004年的价格相当;2009年1~2月份在低谷徘徊,最低到了35美元/桶,从3月份以来,受货币因素、美国政府增加原油储备、消费出现回升以及欧佩克减产履约率进一步提高等因素的影响,国际油价出现反弹性回升;2010年4月份,纽交所及布伦特原油期货价格均突破80美元/桶,12月份又升到100美元/桶的高位,在经济回暖等因素的激励下,整体走势缓慢回升,回归到金融危机以前的上涨轨迹[6](图4)。

图4 金融危机前后我国原油供需形势图

金融危机后的形势分析:石油面临内忧外患的境地,国内资源逐步枯竭,国外油价居高不下。金融危机后的经济增长速度逐步回升将刺激石油供应和需求的进一步增长,国内生产不会明显提高,进口的数量将会进一步增加。但随着国际原油价格的逐步回升,我国石油进口将会在某种程度上受制于国际原油价格的上涨,届时我国原油供应压力会进一步显现。由于原油需求出现周期性改善、美元汇率下滑、全球流动性增长强劲等因素,油价上涨趋势势不可挡,当前国际油价走势是稳中渐升,2011年2月国际油价已重回100美元/桶的高位。

2.3 天然气

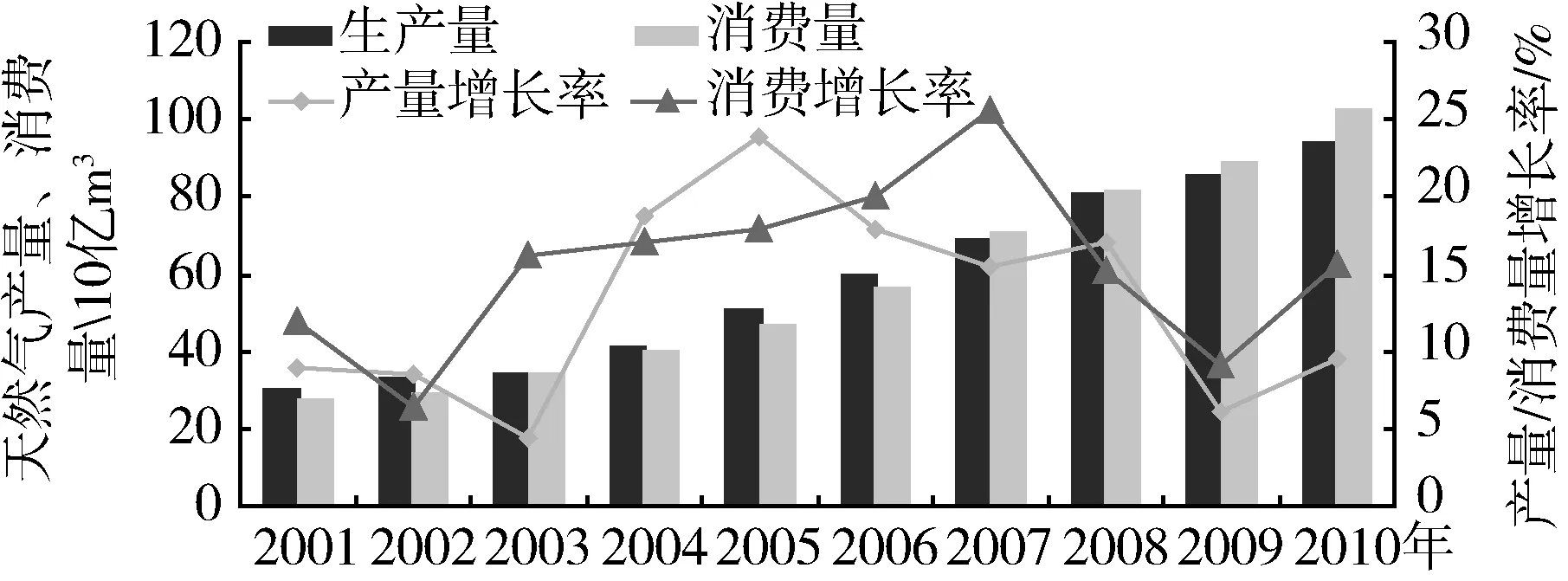

天然气在我国能源消费中所占的比重较小,但作为清洁能源,随着能源消费结构调整其所占比重将持续增加。我国天然气消费比重小的原因主要受三个方面的影响:一是我国天然气资源相对丰富,但资源开发力度不够;二是地区经济发展不均衡,普通民用天然气的管道铺设严重不足;三是国际进口天然气管道受到国际势力的阻碍,进展不顺畅。我国对天然气消费有刚性需求,金融危机对我国的天然气生产影响不大,2008年6月份达到78.4亿m3,之后稍微下滑后又开始增长,到2009年的11月份产量为78.6亿m3,然后在波动中增长,2010年12月份达到历史最高纪录的88.4亿m3。

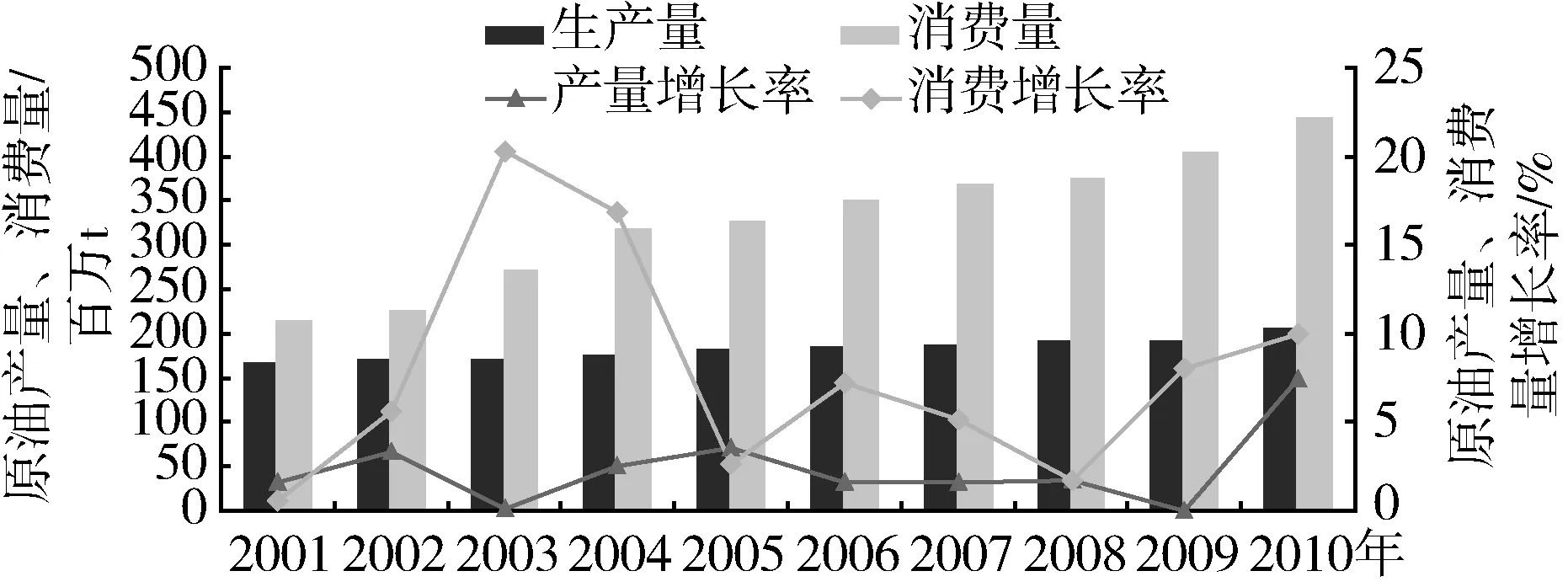

金融危机期间,我国天然气产量保持增长势头,但增速放缓。2004年到2009年,我国天然气产量从407.74亿m3增长到854.14亿m3,年增长率为15.94%;2009年比2008年产量的805.04亿m3增长了49.1亿m3,增幅为6.1%;2010年我国天然气产量935.7亿m3,比2009年增长81.56亿m3,增幅为9.55%。相对于生产情况,消费的增长势头更为迅猛,2004年到2009年,我国天然气消费量从396.72亿m3增长到887亿m3,年增长率为17.46%;2009年比2008年消费量的812.93亿m3增长了74.07亿m3,增幅为9.11%;2010年我国天然气消费量为1025.15亿m3,比2009年增长138.15亿m3,增幅为15.57%。2007年我国首次出现天然气消费的缺口,为17.54亿m3,到2010年就增加到89.45亿m3(图5)。

图5 金融危机前后我国天然气供需形势图

我国天然气消费增长率高于生产增长率,国内生产虽逐年增长,可资源储量、开发等因素限制了国内的生产增长,只能依靠进口来弥补国内消费的缺口。天然气进口包括管道天然气和液化天然气,目前我国进口的天然气主要是液化天然气,这主要是我国进口天然气的管道铺设受到重重国际阻碍,举步维艰。

金融危机后的形势分析:天然气的国内开发起步较晚,但资源储量相对丰富,一定时期内国内增产的潜力较大。我国天然气需求除了来自于工业以外,还来自于生活消费和交通运输,随着我国社会经济发展的不断提高,民用管道气铺设范围将十分广泛,来自于生活消费的增长速度也将十分巨大。同时,新型交通工具使得天然气消费部分替代了石油消费,这可能也是天然气未来消费增长较为主要的部分。从长远来看,国内资源不能满足消费的持续增长,进口势在必然,近几年我国在进口天然气管道建设上取得了较大进步,在未来的几年内就能大大增加管道天然气的进口量,可管道气运输的特殊性也决定着进口受制于人的程度提高。当前以俄罗斯为首的天然气出口大国正意图联合起来,垄断全球天然气市场的供应市场,届时天然气价格将会大幅度的提高。

3 结语

通过对我国能源供需情况的分析,可以得到如下认识:

1)煤炭:随着国家对煤炭资源的整合,在煤炭资源的开发、供应上,国家的调控能力将进一步提升,资源供应从紧缺转为缓和;为实现节能减排和环境污染的目标,能源消费结构将进行巨大调整,煤炭在能源消费结构中的比例将逐步减少,国内产量和消费量的增长势头将减缓;我国煤炭消费规模逐步扩张,煤炭出口转内销倾向也非常明显,煤炭的进出口量将逐步减少;经济形势的好转将拉动能源资源价格的攀升,石油联动效应将带动着煤炭价格的升高,但受我国稳定的煤炭供应局面的影响,价格不会产生巨幅波动。

2)原油:资源储量限制着国内原油生产的规模,在没有地质找矿突破的条件下,国内供应很难有较大提高;消费上表现出两股力量,一是我国国家经济发展规模的不断扩大与能源消费结构进一步调整,致使石油消费需求还将持续增长,另一方面能源消费强度将进一步降低,将一定程度上缓解我国石油资源的短缺,但总体上消费总量增长不可避免;消费缺口的不断增大将依赖于更多的原油进口和海外开发,对外依存度还将继续扩大。我国在海外市场上已经取得了一定的突破,但还远远不能满足当前与未来的需求,还将继续寻求新突破;世界石油资源和石油市场具有很强的垄断性,加之石油资源消费的特点,石油价格会在一定时期内表现出受外界因素影响而发生震荡,但长期来看将持续保持高位运行趋势。

3)天然气:国内开发时间短,短期内生产潜力较大;国家经济发展规模的不断扩大和能源消费结构进一步调整,决定着天然气消费需求还将持续猛增;消费缺口的不断增大将依赖于更多的天然气进口,对外依存度还将继续扩大;未来天然气的国际垄断程度可能会超过石油,进口受制于人,价格将大幅上涨。

[1] BP. Statistical review of World Energy 2010[J/OL]. [2011-02-22]http://www.bp.com.

[2] 崔荣国,刘树臣.我国重要矿产品供需形势分析[J].国土资源情报,2010(1):27-30.

[3] IEA. Key World Energy Statistics [J/OL]. [2010-07-25] http://www.iea.org.

[4] 中国能源研究会.2010年中国能源研究公报[C].2011年2月25日.

[5] 中华人民共和国统计局.中华人民共和国统计年鉴2001~2010[M].北京:中国统计出版社.

[6] 王高尚.后危机时代矿产品价格趋势分析[J].地球学报,2010,10(5):629-634.