欧盟矿产资源政策走向及对我国的影响分析

2011-01-22程新,沈镭

程 新,沈 镭

(1.中国地质调查局发展研究中心,北京100037;2. 中国科学院地理科学与资源研究所,北京100101)

欧洲联盟(简称欧盟)是由欧洲共同体发展而来的,是一个集政治实体和经济实体于一身、在世界上具有重要影响的区域一体化组织。原材料标志着工业化经济价值链的开始,对现代社会的可持续运行非常重要。欧盟经济所需原材料有一个有保障的供应,其重要性是显而易见的。据欧盟委员会2008年统计,欧盟的建筑、化工、汽车、航天、机械与设备等部门提供的总附加值达1.3万亿欧元,为大约3000万人提供了就业机会——所有这些都取决于能够获得原材料[1]。因此,获取原材料对欧盟经济的正常运行至关重要。

欧盟对能源进口的高度依赖性,早已被欧盟提到政治议程的高度。本文把着眼点放在近些年来日益引起欧盟重视的非能源矿产原材料。非能源原材料工业,加上原料商品生产和建筑工业,产生了欧洲GDP的约40%。欧洲经济有赖于安全的原材料供应,在很大程度上依赖于矿产进口,以此来维护其作为制造业商品出口者的基本角色。国际矿产品市场价格的上涨、发展中国家对有利于本国经济发展的矿产品出口的限制和税收措施,以及全球竞争者在世界矿产丰富地区活动的加强,使得欧盟获取原材料特别是高进口依赖度的高技术金属的难度越来越大。为了应对这一挑战,欧盟委员会于2008年11月公布了原材料整体战略《欧盟原材料倡议满足我们对欧洲增长与就业的关键需求》。该倡议包括欧盟成员国旨在达成共同矿产政策而要实施的10个行动方案。本文在分析欧盟矿产原材料供需状况的基础上,重点解剖了欧盟矿产资源的政策走向以及《欧盟原材料倡议》的主要内容,并分析了欧盟后续政策措施动向及其对中国的影响,最后提出我国的应对策略与政策建议。

1 欧盟矿产原材料供需状况

欧盟的建筑材料矿产特别是建筑集料能自给自足。欧盟是世界石膏和长石等的主要产区。虽然欧盟仍是某些工业矿物的净进口地区,但它同时也是世界上这些工业矿物最大或第二大生产区(表1)[2]。在欧洲,开采工业矿物(如菱镁矿、石灰石)的矿山和采石场超过650个,加工处理厂600多个。这个领域的年处理量约1亿t,为欧盟GDP贡献约130亿欧元。欧盟是世界最大的长石、珍珠岩、高岭土、石膏和盐生产地,分别占世界产量的60%、54%、31%、23%和22%(表1)。欧盟在全球工业矿物产量中所占份额约为20%。然而,欧盟总体上仍然是工业矿物净进口地区。2004年,欧盟工业矿物进口量约为1876万t,进口额约7.98亿欧元。对欧洲国家来说,建筑材料矿产作为基础设施开发的基础尤其重要。为满足欧洲建筑业的需要,每年要生产超过35亿t的砂、砾石和碎石,在2007年为欧盟GDP贡献200多亿欧元。另外,在2004年,欧盟进口了大约1218万t(4.56亿欧元)建筑材料。

表1 2006年世界前三大主要工业矿物生产国或地区

资料来源:欧盟企业与工业总司据《世界采矿数据(2008)》计算)

不过,欧盟高度依赖金属矿产进口,因为其本地产量很有限,仅约占世界总产量的3%,其金属矿产供应远远不能达到自给。欧盟成员国已从1957年开始时的6个,增加到2006年的27个。因此,这些年间对进口的依赖性也随着欧盟面积的扩张而变化。欧盟委员会在1975年就强调欧洲共同体大多数金属原材料的进口率已上升到70%~100%,当时欧洲共同体由6个成员国组成。然而,在20世纪80年代和90年代,欧洲原材料供应形势没有出现严重问题。20世纪90年代末以来,世界经济持续增长,这在很大程度上是由新兴市场的发展所造成的。国际商品市场价格的上涨,明显影响了欧盟的工业。2004年,欧洲共同体(当时有25个成员国)进口了1.7亿多t金属原材料,而其本地产量只有3000万t;同年,对进口的依赖程度,铜矿石从74%,锌矿石和铝土矿从80%,镍从86%,均上升到100%。钴、铂、钛及钒对出口依赖度的增长情况类似。2008年,欧盟矿产原材料供应自给率相当低:铁1.99%,铬5.36%,钨4.27%,镍2.03%,锰0.11%,而钴、钼、铌-钽、钒均为0%。

欧盟高度依赖钴、铂、钛和稀土等高技术金属的进口。尽管对这些金属的需求量并不大,但它们对新材料和生态技术的开发至关重要。

除了初级原材料以外,欧盟严重依赖于再生原料如循环废料。近十几年来,循环废料的使用量显著增长,循环废料现已占欧盟金属产量的40%~60%。然而,在欧洲,获取循环废料也变得越来越难。从2000年到2008年,欧盟有色金属和贵金属废料的进口量急剧下降了近40%,而同期出口量却增加了125%以上,从而导致供应短缺和价格上涨。黑色金属废料的出口情况也有类似趋势。其原因之一是许多生活终端产品并没有进入良性循环轨道,而是被非法运输到欧盟以外,导致有价值的再生原料的损失并对环境带来负面影响。

2 欧盟矿产资源政策简况

作为一个自成一格的国际组织,欧盟运行着一种超国家和跨政府的混合体制。在某些领域,需要在成员国之间达成相互协议,而在其他领域则赋予超国家组织权力,无需取得一致意见即可做出决策。引入了一种标准化的法律体系,这个法律体系适用于所有成员国,并确保人员、商品、服务和资本的自由流动,因此欧盟已经形成了一个单一市场。它在贸易和区域发展上保持共同政策。

在2008年11月以前,欧盟矿产政策的主要特征是,在次级部门或国家层面上的独立和未经协调的政策,一些欧盟国家还实行了有利于本国企业的保护政策而且很难改变它们。因此,长期以来,欧盟一直没有实行共同的矿产政策。相反,欧盟的大多数商品贸易合作伙伴,都已确立了原材料战略。这意味着后者在全球竞争中占有明显优势。一些工业化国家已经意识到其对某些特定原材料的严重依赖性,而制定了保证原材料供应的特殊政策。例如,美国已圈定了战略性原材料范围,并对国防工业关键的原材料保持一定的库存。澳大利亚、日本、“金砖四国”(巴西、俄罗斯、印度和中国)、韩国、印度尼西亚、一些拉美和非洲国家都已制定了矿产政策。有些国家还采取了诸如对出口征收附加税、歧视性许可制度等扭曲性措施;一些国家对原材料进口给予补贴,借此使自己的工业获得优势。

而且,欧盟还面临近年来全球矿产市场发生的结构性变化。过去那种粗略的估算方法占世界人口20%的欧洲、美国和日本消费了世界总矿产产量80%以上已不再有效。随着印度、中国以及其他人口众多的发展中国家和新兴国家(如巴西和俄罗斯)融入世界经济,如今50%以上的世界人口消费了最大部分的原材料。这样一来,全球原材料需求又处于新增长曲线的底端。据估计,在2005年GDP之和相当于“G7国家”(美国、日本、德国、英国、法国、意大利)15%的“金砖四国”(BRIC,即巴西、俄罗斯、印度、中国),到2030年这一比例将上升到接近70%[3]。印度尼西亚、墨西哥、土耳其预计也将有类似的GDP高增长率。到21世纪中叶,中国将超过美国成为最大经济强国,印度的GDP也将与美国相当,上述其他国家的经济表现将与日本和德国类似。由于这些发展,原材料需求的进一步地区性转移将会发生。原材料需求的变化,带来的是原材料价格的暴涨。据欧洲议会估计,在2002年和2008年间,非燃料矿产品价格上涨了159%,金属和矿物价格上涨了285%,农用原材料价格上涨了133%。

全球矿产市场的这些变化,已经威胁到欧盟工业的竞争力,也使欧盟不得不把对国际市场的关注转向对本地区矿产资源的开发,然而苛刻的环保限制条件使欧盟矿产资源开发举步维艰。过去10年间,欧盟勘查投资有限,其部分原因是大多数欧盟成员国缺少条理清楚的国家采掘政策。采矿活动在欧盟层次以及在国家和地区层次,都要面对复杂的法律和法规,使采矿许可证的申办成为一种冗长的程序,有些情况甚至可达10年,而结果却是不确定的。

另外,随着世界人口的快速膨胀和工业化在全球新地区扎根,原材料竞争日益加剧。全球足迹网络、世界自然基金会(World Wide Fund for Nature ,WWF)和伦敦动物学会每2年发布一次的《生命行星报告》,是世界上有影响的对人类对地球自然资源利用状况的定量评价分析研究报告。《生命行星报告2004》运用全球足迹网络(Global Footprint Network)提供的新的科学分析方法,比较了世界上150个国家的生态足迹,以更加复杂的数据和分析、更加详细的时间趋势,测算了全球生物多样性的状况。报告肯定,地球的生态超载已经成为一个现实,人类目前消费的自然资源超过地球生产能力的20%,即人类目前使用着1.2个地球,导致了生物多样性的快速减少[4]。《生命行星报告2008》称,不断增长的人口给地球自然资源带来如此大的压力,以至于如果继续维持现在的生活方式的话,到21世纪30年代早期将需要两个地球。考虑到自然资源分布的不均衡,该报告认为,大多数国家已成为生态债务人,通过从其他国家进口资源来满足他们超额的需求。 在欧盟,总的生态足迹是整个欧盟地区生态可承载力的两倍。

可持续的、有保障的和有支付力的原材料供应,是保持欧盟工业竞争力的一个重要因素。因此,欧盟急需共同的矿产政策来协调国际和欧盟市场,保证欧盟的矿产供应。2008年11月,欧盟委员会公布了原材料整体战略《欧盟原材料倡议满足我们对欧洲增长与就业的关键需求》,试图从三个方面来保障欧盟的原材料供应:在国际层面上,消除第三国对原材料贸易的限制性做法,以积极的外交、贸易和发展政策,来确保从欧盟以外获取资源;挖掘欧盟内部矿产资源潜力,改善内部经济条件,促进原材料可持续供应;提高资源使用效率和促进再循环。

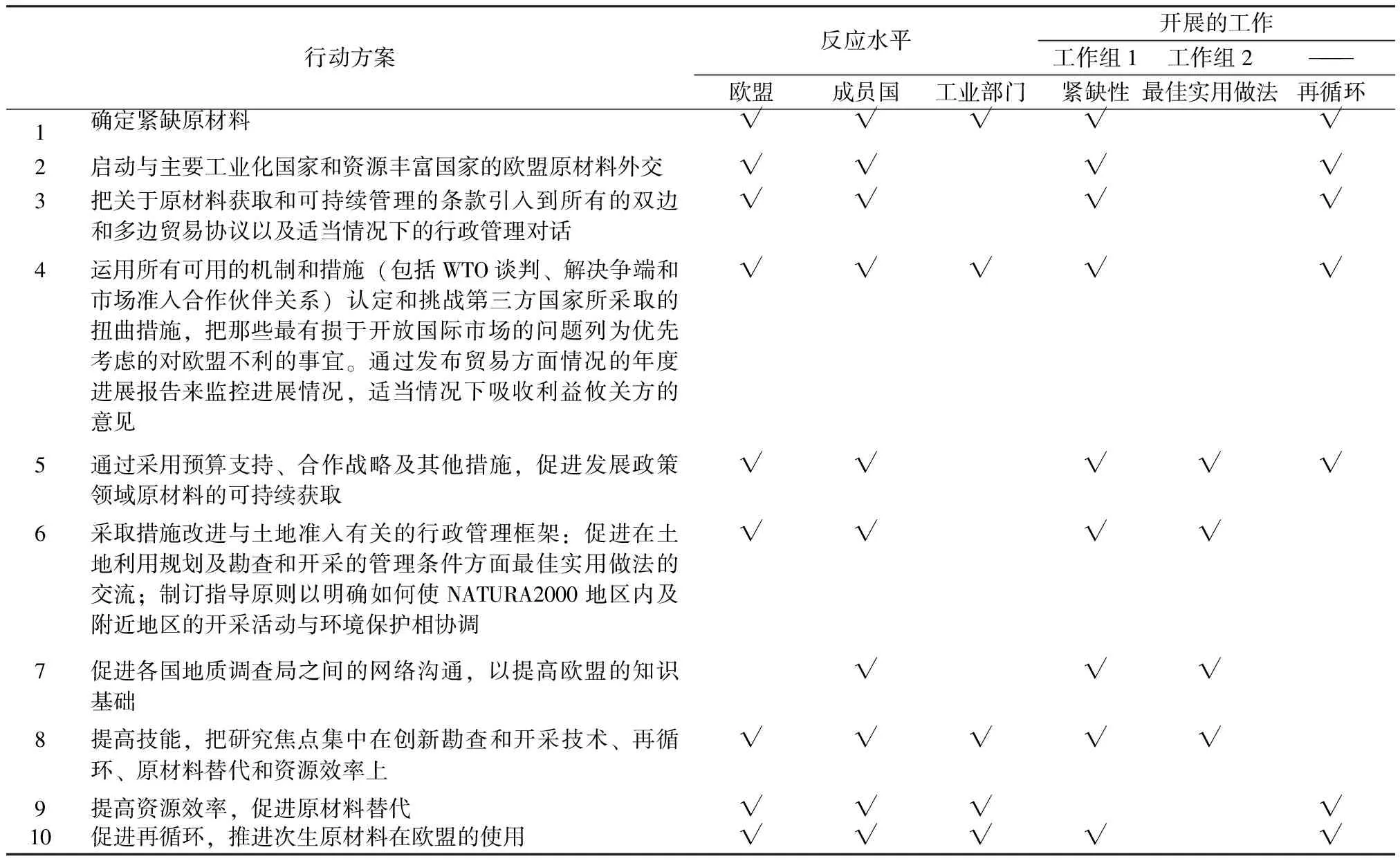

3 《欧盟原材料倡议》框架的主要内容分析

欧盟委员会2008年11月发布的《欧盟原材料倡议满足我们对欧洲增长与就业的关键需求》,聚焦有关获取各种原材料的各种挑战。它是一个整体战略,把各种欧盟政策维系在一起,特别是贸易、内部关系、发展、竞争力、环境和研究等方面政策。它以以下三大支柱为基础,并建立了10个行动方案(表2)[5]。支柱1:涵盖了行动方案2~5(欧盟外部经济组成部分);支柱2:涵盖了行动方案6和7;支柱3:涵盖了行动方案8~10(欧盟内部经济组成部分);行动方案1不针对任何特定支柱,而与三大支柱都有关。欧盟委员会在此之后的两年内,将会向欧盟理事会报告《欧盟原材料倡议》实施情况。

表2 《欧盟原材料倡议》10个行动方案

资料来源:欧盟委员会,2008。

支柱1:确保能以其他工业化竞争者相同的条件从国际市场获取原材料

对于欧盟来说,国际原材料市场以一种自由和透明的方式运行是很必要的。然而,许多新兴经济体正不断采取诸如出口税、进口补贴、价格垄断和限制性投资法则等扭曲市场的措施。欧盟制造业在其整个供应链中遭受了扭曲竞争的后果。

欧盟贸易政策优先将保证欧盟非扭曲性获取原材料。欧盟将采用所有可用的机制和手段,来确认和挑战被第三国采用的任何贸易扭曲措施。这些机制和手段包括WTO谈判、争端解决和市场准入合作伙伴关系。据报道,欧盟贸易总司(EU DG TRADE)已完成了2009年原材料活动年度报告。

欧盟将谋求一个更加有效的原材料外交政策。包括在欧盟层面上,对欧盟战略合作伙伴的管理进行协调;与第三方合作伙伴国、新兴经济体极其区域集团,在互利原则下开展政策对话。欧盟还支持在八国集团、经合组织、联合国贸易和发展会议、联合国开发计划等国际论坛内增进了解,并探讨与世界银行等国际组织开展合作的机会。

支柱2:在欧盟内设置正确的框架条件来促进来自欧洲的原材料的可持续供应

在欧盟,可用于采掘的土地一直在减少,给采掘工业获取土地带来严峻挑战。为了利用来自欧盟矿床的原材料的可持续供应,在欧盟内有一个正确的框架条件是很重要的。

土地利用规划以及勘查和开发的行政管理条件方面的最佳实用做法的交流,将有助于管理许可证过程更加有效,并在不同的土地利用之间取得更好的平衡。已安排了一个原材料供应组下属的特别工作小组,就这个问题给欧盟委员会提供咨询。这个工作小组已于2010年6月向欧盟委员会提交了报告《改进欧盟开采矿物的框架条件》。

支柱3:增进整体资源效率并促进再循环,以减少欧盟的初级原材料消耗并降低相关的进口依赖性

应该促进资源效率、再循环、替代和增进次生原材料的利用,以减少初级原材料的进口依赖性,改善环境平衡,满足其工业需求。

欧盟可持续消费、生产、工业政策行动计划旨在促进资源效率,最合理地使用资源,提高再循环。欧盟委员会也正在促进欧盟第七研发框架计划下有关资源效率产品和生产的研究项目。

欧盟工业愈来愈依赖次生原材料如废金属。不幸的是,太多的生活垃圾被遗弃在欧盟而没有以合适的再循环渠道把它们处理掉。因此,欧盟委员会宣布采取措施,唤起人们的意识并保证《废物运输法规》的顺利实施。《铅市场再循环倡议行动计划(2008~2011)》将通过各种措施鼓励再循环市场。

4 《欧盟原材料倡议》后续政策措施动向

2008年11月,欧盟原材料整体战略《欧盟原材料倡议》公布以后,欧盟针对原材料的政策措施接踵而至。

2009年5月,欧盟工业部长们力挺这个原材料整体战略,呼吁欧盟开展原材料“外交”,并请求欧盟委员会拟订紧缺原材料名单。

2009年11月,欧盟开始测试原材料的紧缺性。应欧盟工业部长的邀请,欧盟委员会成立了专家组来圈定原材料紧缺框架名单。2009年12月,这个小组圈定出19种物质,使紧缺矿种增加到39种。专家组确定3种风险:①进口风险:原材料进口主要来自政治上不稳定的地区或来自市场经济不起作用的国家。②生产风险:在欧盟内部,潜在的问题是诸如获取土地。“假如我们处于这样的国家:人口密度很高,城镇化也很高,很显然,获取土地能力很弱。”一位欧盟官员说。③环境风险:基于诸如空气或土壤污染指标,从环境角度测量原材料使用的影响。还有一个关键因素是原材料是否能被容易取代。假如它能完全被另一种原材料取代,这种情况下的风险就可以避免。

2010年6月17日,欧盟委员会发布题为“对欧盟生死攸关的原材料”的报告。报告在分析41种矿产资源对经济的影响和供应风险的基础上,将其中14种重要矿产原料列入紧缺名单。这14种矿产原料是:锑、铍、钴、萤石、镓、锗、石墨、铟、镁、铌、铂族金属、稀土(包括钪、钇和镧系共17种稀有金属)、钽和钨。这些原材料是许多高科技产品和日常消费品的必要组成部分,被应用于移动电话、锂电池、光纤光缆和合成燃料中。据欧盟专家预测,到2030年,这些紧缺原材料的需求量将是2006年的3倍。

2010年7月12日~13日,欧盟环境部长们讨论比利时欧盟轮值主席关于“可持续的材料管理”的倡议。

2010年11月9日,欧盟委员会出台名为“贸易、增长和世界事务”新的贸易战略文件,特别强调知识产权保护、原材料供应、能源供给等问题,主张采取更加强硬的策略为欧盟企业打开外部市场。

5 欧盟原材料战略对我国的影响与对策

目前,欧盟是中国第一大贸易伙伴、第一大出口市场、第一大技术供应方和第四大利用外资来源地。中国是欧盟第二大贸易伙伴、第一大进口来源地,并跃居欧盟第三大出口市场。欧盟实施原材料战略,既有严重的“区域保护主义色彩”,又有很强的“攻击性”,这将对中欧经贸及中国“走出去”战略产生不利影响,需要我们积极应对。

对于任何国家限制欧盟获得发展经济所需的稀有原材料或能源,欧盟将采用包括WTO谈判、争端解决和市场准入合作伙伴关系等机制和手段予以应对。从中欧经贸结构来看,欧盟有很多原材料是从中国进口的。因此,欧盟的原材料战略可能引发同中国更多的贸易摩擦。 例如2009年6月,欧盟和美国就中国限制工业原材料出口,向世界贸易组织提出联合申诉,要求与中国在世贸组织争端解决机制下展开磋商。欧盟和美国在申诉书中提到的原材料,包括铝土矿、焦炭、萤石、镁、锰、碳化硅、金属硅、黄磷和锌等。欧盟和美国认为,中国对这些产品采取的出口配额、出口税以及最低出口限价等措施,对欧盟和美国的利益造成损害,也违反了世界贸易组织规则和中国加入世界贸易组织时所作的承诺。此外,欧盟还对中国稀土出口政策表示严重关切。欧盟尤其担心稀土的供应,预计用于高能轻质磁体的钕将出现短缺。因此,同样在2009年6月,欧盟、美国、墨西哥就中国限制稀土出口向世界贸易组织提出申诉。

欧盟推行的原材料外交,也对我国“走出去”实施全球矿产资源战略带来影响。矿产资源非常丰富的非洲,与我国矿产资源有较强的互补性,是我国矿产资源“走出去”战略的重要地区。近些年来,欧盟一直不断向非洲国家施压,试图说服更多的非洲国家与欧盟签署经济伙伴协定。据报道,欧盟委员会正在着手计划让欧洲公司在金

属矿产丰富的非洲国家进行基础设施建设,以换取那里的关键原材料。

针对欧盟的原材料战略,建议我国应积极与欧盟包括其各个成员国家,在互利原则下开展政策对话和磋商,充分利用WTO的争端解决机制,化解各种贸易摩擦。在实施境外矿产资源勘探与开发的“走出去”战略时,尽量避开与欧盟的战略目标相冲突,进一步拓展中小型资源性企业和民营企业的合作,这些企业是中欧经济的主体,也是未来中欧经贸合作的主要增长点。

[1] European Commission. Raw materials:Facts and figures,2010. http://ec.europa.eu/enterprise/policies/raw-materials/facts-figures/index_en.htm

[2] European Commission (DG Enterprise). Commission Staff Working Document SEC (2008)2741 accompanying the raw materials initiative—meeting our critical needs for growth and jobs in Europe( COM 699), 2008,Brussels. http://ec.europa.eu/enterprise/policies/raw-materials/documents/index_en.htm

[3] Guenter Tiess. Minerals policy in Europe: Some recent developments (J). Resources Policy,2010,35(3)

[4] 张志强.地球难以承载人类重负《生命行星报告2004》解读[J].地球科学进展,2005,20(4).

[5] European Commission. The raw materials initiative—meeting our critical needs for growth and jobs in Europe. Communication of the Commission (COM 699), 2008,Brussels.http://ec.europa.eu/enterprise/policies/raw-materials/documents/index_en.htm