银企关系对制造业中小企业商业信用可得性影响研究*——基于江苏徐州和广西柳州典型样本的经验证据

2011-01-20颜白鹭

杨 毅,颜白鹭

(1.广西工学院 财政经济系,广西 柳州545006;2.中国银行业监督管理委员会 江西监管局,江西 南昌330008)

银企关系对制造业中小企业商业信用可得性影响研究*

——基于江苏徐州和广西柳州典型样本的经验证据

杨 毅1,颜白鹭2

(1.广西工学院 财政经济系,广西 柳州545006;2.中国银行业监督管理委员会 江西监管局,江西 南昌330008)

基于实地调研数据,研究分析了银企关系对制造业中小企业的重要外源性融资渠道——商业信用的影响。建立了涵盖企业财务状况、银企关系、宏观经济因素等多个方面的研究指标体系,通过相关性分析,研究指标之间的关系。在此基础上,对模型进行了优化,并通过多元回归分析,研究了银企关系对制造业中小企业商业信用可得性影响。研究表明,对于制造业中小企业,只有表示企业与银行业务往来程度的银企关系会影响到商业信用的可得性,银行信贷市场与商业信用市场基本上是两个分割的市场。

中小企业;银企关系;商业信用;融资约束

一、引 言

资金对于企业来说至关重要。企业的生存以及发展,与其能否获得充足的金融支持密切相关。对中小企业而言,尤为如此。中小企业的资金需求具有“短、频、急”的特点,因而比大企业更易面临融资约束问题。这在2008年的金融危机中也可窥见一斑,金融海啸中最受创伤的就是中小企业,由于宏观经济形势恶化、银行惜贷等原因,大部分中小企业无法获得足够的资金支持,资金链断裂,不得不破产倒闭。

国内外的许多研究显示,在中小企业外源性融资渠道的选择当中,最为主要的间接融资渠道包括银行信贷以及商业信用。由于中小企业财务制度不规范,信息不透明,传统信贷技术往往难以有效实施。对于中小企业,应当采取“软信息”关系型信贷[1-5]。所谓“软信息”,就是金融机构在为企业提供各种金融服务时获得的有关企业的可靠性等不易为其他人所观察和证实的信息,这种信息同时也是不容易证实和传递的。其中,“银企关系”是最为重要的因素。银企关系不仅会影响中小企业贷款利率和贷款期限,对于中小企业的第二间接融资渠道——商业信用也存在一定的影响[6-8]。研究我国银企关系对贷款利率、贷款期限以及商业信用的影响,找到之间的关联,对于我国信贷技术的改善,以及我国中小企业金融支持决策均有重要意义。

二、相关研究综述

(一)中小企业关系型信贷相关研究

从本质上来说,中小企业出现的融资困难,多为企业与银行间信息不对称所引起,这是众多金融市场失效表现的一种。为了克服这种市场失效情况,银行和企业间可以建立一种机制,基于企业软信息的关系型贷款正是这样一种用于克服市场失效的机制[9]。

银企关系对中小企业信贷以及企业的成长均有一定影响。何韧、王维诚利用我国1186家中小企业的样本数据进行实证研究,发现维持银行关系的时间长度和企业建立关系的银行数量与企业的成长具有负相关性。由于我国银行的信贷更看重的是企业的财务数据、发展前景、风险大小等因素,银企关系长度的重要性并不明显,因而银企关系的长度对企业的成长未起到积极作用。但是中小企业与银行采用关系借贷融资所形成的关系越深,企业的成长性越好[10]。张杰等基于商业信贷与关系型贷款理论进行了经验研究。研究结果显示,“关系型借贷”在中国的银行机构中并未得到有效使用;因为我国社会信用制度建设的严重滞后,与发达国家相比信用体系极不完善,我国中小企业与商业银行间普遍缺乏有效的信用信息,造成商业银行难以对中小企业充分发挥信贷职能。我国中小企业普遍面临的融资困境正是因此而起,同时也对宏观经济发展造成影响[11-12]。Berger等在一系列的研究中发现,银企关系对中小企业信用的获得具有“可观测”的影响,稳定的银企关系同时有助于降低贷款利率。但对于不同行业的中小企业而言,这种影响存在较大差异[13-16]。Boot、Cole等也有类似的发现[17-18]。

与普遍认为的银企关系将有效降低企业贷款利率的观点不同,Sharpe,Wilson的研究显示,在银企关系建立的初期,银行一般会向企业提供优惠的贷款。但是,随着银企关系的持续发展,银行将获得某种信息垄断,从而攫取信息垄断租金,逐渐收回前期的优惠,甚至提高贷款利率,恶化企业的贷款条件。因此在这种情况下,随着银企关系的持续,企业的融资成本不仅不会减少,反而会有所增加[19-20]。

(二)中小企业商业信用相关研究

对于中小企业商业信用的研究相对较少,国内外所见文献均不多。王鲁平、毛伟平运用中国300家制造业上市公司1999-2005年的数据进行实证研究,发现银行借款与商业信用总体上与投资支出均呈现负相关关系。而银行借款与投资的负相关性显著强于商业信用[21]。徐晓萍、李猛通过实证分析发现,处于弱势的中小企业,提供了过多的商业信用。出于竞争的目的,规模越小的企业,提供的商业信用反而越多[22]。石晓军、李杰运用沪深两市1998-2006年上市公司的数据进行实证研究,发现企业的两个融资渠道——商业信用和银行借款之间存在替代关系,总体平均替代率约为17%,且替代系数与同步宏观经济指标GDP之间存在反周期性规律。而经济周期的变化对商业信用的总体使用水平影响较小[23]。

Bond等在广泛数据研究的基础上,发现并指出,能否获得足够的商业信用对于英国和德国的中小企业发展而言,是一个重要的金融约束和限制,关系着企业的成长甚至能否生存[24]。Berger等也在企业市场竞争的角度上,分析和研究了企业能否获得足够商业信用的重要性,认为易于获得商业信用的企业,在市场上具有竞争优势[25-26]。

在以上的文献研究中,研究方向或者在于研究银企关系对于中小企业获得银行信贷以及企业成长的影响,或者在于商业信用的提供或者获得对于企业成长和发展的重要性,或者在于商业信用与银行信用之间是否存在替代关系。但在把银企关系与商业信用结合起来,研究银企关系与中小企业的商业信用可得性之间的关系与影响,还未见有相关的文献。

基于此研究空白,本文拟在将银企关系与商业信用相结合的角度上,研究分析银企关系对制造业中小企业的重要外源性融资渠道——商业信用的影响。同时,本文在以下方面也进行了创新性研究:一是将银企关系对中小企业融资的影响从银行信用可得性延伸到商业信用可得性上;二是将体现金融系统发达程度、地区文化风俗和交易习惯差异的宏观经济因素纳入了观测变量体系;三是拓展了银企关系的衡量指标体系,使之对银企关系的衡量更为全面,首次将企业与银行合作的年限(HZNX),银行效应(YHXY),贷款效应(DKXY),其他业务效应(YWXY)等因素纳入了该指标体系。

三、研究样本和数据

本文研究的样本数据是基于“银企关系对中小企业贷款与商业信用影响研究”课题组调研所得。此次调研的目的是获得关于中小企业融资状况与生存环境真实情况的第一手资料,基于东西部对比研究的需要,选择了位于我国东部的江苏省徐州市和我国西部的广西壮族自治区柳州市两地制造业中小企业进行调查。徐州市和柳州市,虽然位于我国东部和西部,相距较远,但是两地的经济特性与中小企业分布等情况具有相似性。此次调研所设计的问题,分别是针对中小企业基本状况、银企关系、商业信用的提供和使用以及民间融资四部分内容的。一共发放了600份调查问卷,并收回有效问卷427份,问卷有效回收率为71.17%。

被调查的427家企业当中,注册资本最小的为5万元,最大的为1亿元,均值为538.43万元。在徐州市调研的179家企业,注册资本均值为603.66万元,其中85%的企业属于注册资本在1 000万元以下的小企业。在柳州市调研的258个企业,其注册资本均值为490.02万元,其中88.7%的企业属于注册资本在1 000万元以下的小企业。所有被调查企业中,获得贷款的企业数为309家。在柳州市,100万元以下企业贷款成功率达到45.53%;100~500万元企业贷款成功率为74.07%;500至1 000万元企业贷款成功率为81.82%;1 000万元以上企业贷款成功率为89.66%。资本规模越大的企业,获得贷款的可能性越高。国有企业贷款成功率高达85.71%,而私营企业贷款成功率只有61.76%。所有企业中,认为银企关系是影响企业融资的重要因素的占到14.42%,说明企业对银企关系虽有一定认识,但对银企关系的重要性并不十分重视。在没有获得贷款的企业中,62.16%的企业是因为根本没有申请过贷款,37.84%的企业申请过贷款但是被拒绝了。在样本企业中,几乎都有应收账款和应付账款,中小企业的应收账款从0到12 871万元不等,平均值在925.93万元;应付账款最小值为22万元,最大值为8 200万元,均值547.03万元。

根据本文的研究目的,只选择获得了贷款的中小企业数据进行分析。为了剔除行业的影响,本次研究只选择了制造业的中小企业进行分析。

四、银企关系对商业信用可得性的影响

(一)指标体系构建

1.被解释变量。本文把商业信用可得性定义为,上下游企业愿意提供给该企业,且该企业愿意接受的商业信用数量。基于“理性人”假设,只有在商业信用确实会给企业带来好处,或者带来的好处大于坏处的情况下,企业才会使用商业信用。因此,在本研究中,我们将中小企业实际获得的商业信用——应付账款作为商业信用可得性的衡量标准。为了消除资产规模对应付账款的影响,本文选择“应付账款/总资产”(YFBZZC)作为被解释变量。

2.解释变量。(1)企业财务情况指标。作为解释变量的财务绩效指标有:资产收益率(ZCSYL)、销售利润率(XSLRL)、流动比率(LDBL)、应收账款比总资产(YSBZZC)。

商业信用的可得性与中小企业的盈利能力呈正相关关系。一般而言,盈利能力越好的企业,日后还本付息的能力也越强,企业的信誉也越好。商业信用的提供方和接受方,一般都有密切的生产关系。如果企业的盈利能力较好,其他企业会较为放心地提供商业信用。

(2)银企关系指标。表示银企关系的变量选择:企业与银行合作的年限(HZNX),银行效应(YHXY),贷款效应(DKXY),其他业务效应(YWXY)等。

一般认为,合作年限越长,银行与企业之间的了解程度越深,银企关系越好;企业与银行有除贷款以外的其他业务往来(如银行代发企业员工工资、结算业务等),则银行能得到更多的关于企业的信息,银企关系越密切;企业合作的银行家数越少,说明企业对银行的忠诚度越高,银企之间的关系越紧密。

银行效应(YHXY)=企业合作银行数量×企业与银行的平均合作年限。企业合作银行数量表示的是企业与银行合作范围的广度,合作年限反映的是合作的深度,二者的乘积能比较全面地反映银行对企业融资造成的效应。

贷款效应(DKXY)=银行提供的贷款满足企业融资的比重×贷款年限。

其他业务效应(YWXY)=∑企业与银行的其他业务往来比重×合作年限。

(3)宏观经济因素变量。金融系统发达程度、地区文化风俗和交易习惯等都会影响中小企业商业信用可得性。由于处在同一地区的中小企业所面临的金融系统发达程度、地区文化风俗和交易习惯是一样的,所以在实证研究中,这几个因素只有在不同地区才会存在差异,故这种差异将被“地域”(DY)解释变量所包含,本文研究中所设置的该地域虚拟变量中,若该企业位于徐州,则设为1,位于柳州则设为0。企业内部因素包括企业基本情况及企业财务绩效,均在变量指标体系中有所体现。

(4)其他指标。 企业的融资渠道数(QDSL)。指企业获得融资的渠道的数量,具体包含银行贷款,向其他企业、组织机构或个人贷款,私募股权融资,典当等。

具体指标体系与预测符号,见表1。

表1 指标体系及预计符号

(二)影响因素之间的相关性分析

商业信用的可得性与中小企业融资渠道数量之间呈正相关关系。一个企业的融资渠道越广泛,说明该企业的信誉更好,因而其他企业愿意提供更多的商业信用给该企业。

商业信用的可得性与银行贷款利率(DKLL)之间的呈显著的负相关关系。银行贷款利率高,说明中小企业获得银行信用的成本越大,企业将倾向于减少银行信用,而将更多资金需求诉诸于其他的融资渠道。在融资渠道有限的背景下,中小企业将更多地借助于商业信用的获得。

地域因素与贷款溢价、流动比率、银行效应存在显著的相关关系。这可能是由于地方风俗、交易习惯等存在差异,所以导致不同地域中小企业的短期偿债能力和对银行的依赖程度不同。

企业与银行的合作年限越长,贷款效应、业务效应、银行效应越强,这是符合常理的。当企业与银行建立了长期的合作关系,会从该银行获得更多的贷款,并且会在该银行进行贷款业务以外的其他业务。但是,与合作年限呈正相关关系的银行效应,则说明当一个企业与一家银行合作年限很长的时候,企业也会与其他银行建立业务联系。这是因为,一方面,企业不断壮大以后,希望能“多条后路”,从多个银行获得服务;另一方面,该企业与一家银行建立了长期的业务关系,说明该企业风险较小,因而其他银行也愿意与之建立业务合作。

业务效应、贷款效应以及银行效应三者之间呈现显著的正相关关系。一方面,企业在一家银行的贷款越来越多,在这家银行所从事的其他业务也越来越多;而与一家银行关系太紧密了之后,企业又试图与其他银行建立业务关系,也就是银行效应越来越强。这体现的是企业对银企关系的一种人为的抑制。

应付账款比总资产,也就是商业信用可得性,与应收账款比总资产呈显著的正相关关系。说明中小企业一般会通过获得商业信用以弥补向其他企业提供的商业信用。

商业信用的可得性与企业的资产收益率正相关,说明如果一个企业盈利能力越好,上下游企业越愿意向该企业提供商业信用。

商业信用的可得性与企业获得银行信贷的利率呈负相关关系,但是相关性并不强。说明银行信贷的利率可能会提供给商业信贷一定的信息,贷款利率高的企业,潜在风险较大,从而影响了其他企业向该企业提供商业信用的积极性。也有可能是商业信用的可得性影响了贷款利率。如果一个企业获得了较多的商业信用,银行认为该企业信誉卓越,从而降低贷款利率。

商业信用的可得性与银行效应呈负相关关系。一个企业与越多的银行建立起业务关系,则该企业所获得的商业信用越少。可能的原因有,该企业通过与多个银行建立起合作关系,其融资需求基本上已经得到了满足,因此不需要获得过多的商业信用。

因素相关性分析结果见表2。

表2 相关性分析

续表2

(三)模型优化及多元回归分析

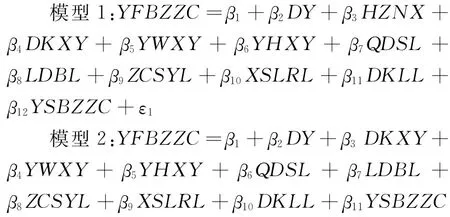

为了进一步分析银企关系对商业信用可得性的影响,本文在相关性分析的基础上建立了以下模型进行多元回归分析,并对表示银企关系的变量逐步剔除。

上述5个模型的多元回归分析结果见表3。

表3 银企关系对中小企业商业信用可得性的影响因素分析表

分析结果表明,一是地域因素显著。说明徐州和柳州两地的社会因素对中小企业融资的影响的确存在显著的差别。这种地域因素包含了经济发展水平、金融发达程度、当地的社会风俗和交易习惯等因素影响。该变量的显著性说明,徐州地区的中小企业获得商业信用的能力整体上强于柳州地区的中小企业,资产收益率与商业信用可得性呈显著的正相关关系。资产收益率越高,企业商业信用的获得越多。因为资产收益率衡量的是企业运用资产获利的能力。当企业的盈利能力越好时,上下游企业越放心给该企业提供商业信用。

二是应收账款比总资产与商业信用可得性呈显著的正相关关系。应收账款体现的是中小企业与下游企业之间的资金占用关系,而应付账款体现的是与上游企业之间的资金占用关系。当企业的应收账款越多,企业就更倾向于多占用上游企业的货款,以弥补资金的需求。这说明,在被调研的中小企业所处的供应链中,并不同时存在一个极度强势的供应商和极度强势的购买者,双方均不强势,或者是一方强势一方弱势的关系。

三是在所有表示银企关系的变量中,“其他业务效应”是唯一显著的指标。显著的负相关关系,说明企业与银行其他业务关系越紧密时,企业所获得的商业信用越少。可能的原因是,银行所提供的款外的服务与商业信用之间是一种替代关系,如贴现、票据业务、供应链金融产品等,这类业务与企业生产流程密切相关,并且能在一定程度上缓解制造业中小企业在资金上的需求,因而对企业商业信用的获得实际上起到的是一种抑制的作用。

四是表示银企关系深度的指标——合作年限、贷款效应等,与中小企业商业信用的可得性之间不存在显著的相关关系。可能的原因是,无论银行信用如何发展,商业信用这种古老的信用形式,仍然在制造业中小企业中充满活力。这可能与行业有关,由于制造业上下游企业占款情况较为普遍,制造业企业较多地使用商业信用。这也可能与当地的交易环境、信用环境相关,在进行调研的两地,信用水平较为发达,企业之间互相提供商业信用的现象较为普遍。

五是银行贷款利率并不显著。说明无论银行信贷成本是高是低,都不会影响中小企业对商业信用的使用。在徐州和柳州两地,银行信贷与商业信用几乎是两个被分割开的市场,银行信贷市场上的价格并不会对商业信用的供需关系造成显著的影响。

五、结 语

商业信用与银行贷款在中小企业融资中扮演着重要的角色,贷款利率越高,中小企业占用商业信用越多,但是银行信贷市场上的价格因素对商业信用市场的影响并不显著。银企关系这一对于中小企业信贷至关重要的因素,对商业信用只起到微弱的抑制作用。银行信贷市场与商业信用市场基本上是两个分割的市场。

此外,在被调研中小企业所处的供应链上,并不同时存在强势的上游企业和下游企业,供应链上没有明显的核心企业。中小企业向其他企业提供了商业信用,往往会通过获得其他企业的商业信用来进行弥补,上下游企业之间的财务状况一环扣一环。由于中小企业自有资金较少,经常出现周转不灵等情况,上下游企业之间的占款很可能会导致整条供应链上企业的财务风险。对于徐州和柳州两地的制造业中小企业,由于供应链上没有明显的核心企业,上下游企业一环扣一环的情况较为严重。在这种融资环境下,如果供应链上一个企业倒闭,或者是出现财务危机,很可能会导致整条供应链上的企业受到波及,即整条供应链上存在倒闭的“传染效应”。

因此,在发挥商业信用的重要作用时,绝对不能轻视了商业信用提供便利的同时所带来的风险。为了防止企业倒闭的“传染”,中小企业要注意做好商业信用风险的防控。不能将大量的商业信用提供给一个企业,并且要时刻关注上下游企业的财务状况,防止被波及。

[1]Cressy R,Olofsson C.The Financial Conditions for Swedish SMEs:Survey and Research Agenda[J].Small Business Economics,1997(9):179-194.

[2]Meyer L H.The Present and Future Roles of Banks in Small Business Finance[J].Journal of Banking &Finance,1998(22):1109-1116.

[3]Mitchell Berlin,Loretta J Mester.Deposits and relationship lending[J].Review of Financial Studies,1999(12):579-607.

[4]汪小勤,杨 涛.关系型贷款与中小企业融资[J].武汉金融,2004(8):57-69.

[5]马尔霍特拉.拓展融资渠道——适合微型及中小型企业的范例及政策[M].钱婵娟,译.上海:上海财经大学出版社,2009.

[6]陈晓红,刘 剑.不同成长阶段下中小企业融资方式选择研究[J].管理工程学报,2006(1):1-6.

[7]程海波,于 蕾,许治林.资本结构、信贷约束和信贷歧视:上海非国有中小企业的案例[J].世界经济,2005(8):67-72.

[8]高政利,欧阳文和,李坚飞,杜 炎.自组织发展观:中小公司治理模式研究——基于672家中小公司实地与问卷调查[J].南开经济评论,2008(1):85-112.

[9]张 捷.中小企业的关系型借贷与银行组织结构[J].经济研究,2002(6):21-29.

[10]何 韧,王维诚.银企关系与中小企业成长——关系借贷价值的经验证据[J].财政经济,2009(10):81-91.

[11]张 杰,尚长风.资本结构、融资渠道与小企业融资困境——来自中国江苏的实证分析[J].经济科学,2006(3):35-46.

[12]张 杰,经朝明,刘 东.商业信贷、关系型借贷与小企业信贷约束:来自江苏的证据[J].世界经济,2007(3):75-85.

[13]Berger A N,Udell G F.The economics of small business finance:The roles of private equity and debt markets in the financial growth cycle[J].Journal of Banking and Finance,1998(22):613-673.

[14]Berger A N,Udell G F.Small Business Credit A-vailability and Relationship Lending:The Importance of Bank Organizational Structure[J].The E-conomic Journal,2002,112:32-53.

[15]Berger A,Udell G.A more complete conceptual framework for SME finance[J].Journal of Banking and Finance,2006(30):2945-2966.

[16]Berger A N,Rosen R J,Udell G F.Does market size structure affect competition?The case of small business lending[J].Journal of Banking & Finance,2007(1):11-33.

[17]Boot A W A.Relationship Banking:What Do We Know[J].Journal of Financial Intermediation,2002(9):7-25.

[18]Cole R A,Goldberg L G,White L J.Cookie-cutter versus character:the micro structure of small business lending by large and small banks[Z].EFA 2002Berlin Meetings Discussion Paper,2002.

[19]Sharpe S A.Asymmetric information,bank lending,and implicit contracts:A stylized model of customer relationships[J].Journal of Finance,1990,45:1069-1087.

[20]Wilson P F.The pricing of loans in a bank-borrower relationship[R].Indiana University working paper,1993.

[21]王鲁平,毛伟平.银行借款、商业信用与公司投资行为[J].西安交通大学学报:社会科学版,2009(1):8-11.

[22]徐晓萍,李晓杰.小企业信贷缺口、信贷技术缺陷与政府干预——基于2008年上海地区经济园区小企业调查[J].上海财经大学学报,2009(4):65-72.

[23]石晓军,李 杰.商业信用与银行借款的替代关系及其反周期性:1998-2006年[J].财 经研究,2009(3):4-15.

[24]Bond S,Harhoff D,Van Reenen J.Investment,R&D and financial constraints in Britain and Germany[J].Annales d'Économie et de Statistique,2006(7):167-183.

On the Influence of the Availability of Trade Credit by the Relationship between Banks and SMEs——Evidences from Xuzhou and Liuzhou

YANG Yi1YAN Bai-lu2

(1.Financial and Economic Department,Guangxi University of Technology,Liuzhou545006,Guangxi,China;2.Jiangxi Office of China Banking Regulatory Com mission,Nanchang330008,Jiangxi,China)

Based on empirical research,the articles analyses the impact of relationship between Banks and SMEs to the important exogenous financing——commercial credit.First,the index system was established,covering the financial status of SMEs,relationship between banks and SMEs,macroeconomic factors and other aspects;Second,the relationship between the index system was studied via the correlation analysis;Finally,the multivariate correlation analysis was used for the relationship of the variables.In this paper,empirical researches are done to find out that for SMEs in the manufacturing industry,bank lending market and trade credit markets are almost separate.

SMEs;relationship between banks and SMEs;availability of trade credit;financing constraints

F830.5

A

10.3963/j.issn.1671-6477.2011.06.019

2011-06-30

杨 毅(1977- ),男,广西壮族自治区柳州市人,广西工学院财政经济系副教授,经济学博士,主要从事产业金融与企业投融资及证券市场研究;颜白鹭(1986-),女,江西省吉安市人,中国银行业监督管理委员会江西监管局经济学硕士,主要从事中小企业融资及银行监管研究。

国家社会科学基金项目(11XJL016);广西教育厅科研面上项目(201012MS127)

(责任编辑 易 明)