三月份煤炭行业价格指数

2011-01-15国泰君安证券

国泰君安证券

三月份煤炭行业价格指数

国泰君安证券

全国各地煤炭价格继续保持平稳

由于目前还处于电煤需求的淡季,全国大部分地区的电煤价格依旧较为平稳,基本无波动,3月份开始,即将步入钢铁需求的旺季,各地炼焦煤价格在经历了前期小幅的上调后,本期价格继续无波动,绝大多数地区较上周相比无变化;而全国多数地区的无烟煤价格走势都很平稳,与前期局面一样平淡。三月,环渤海动力煤价格指数及秦皇岛煤炭价格均比较平稳,其中环渤海动力煤价格指数维持在767元/t的水平,略微有所下降,见表1。

表1 煤炭行业价格综述表

1、动力煤价格仍无变化

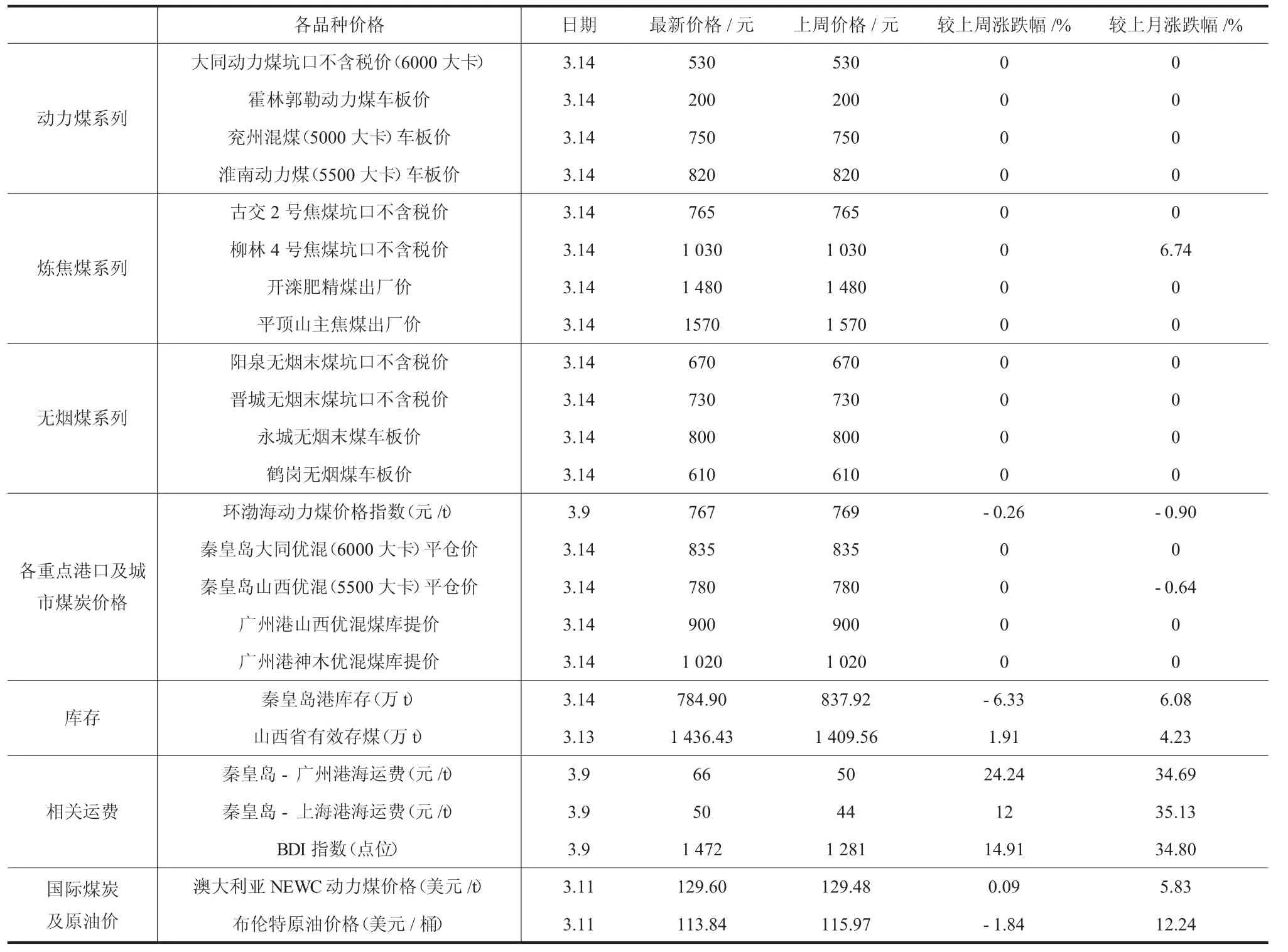

本期,由于目前还处于电煤需求的淡季,全国大部分地区的电煤价格依旧较为平稳,基本无波动,其中大同煤业所在地的山西大同动力煤(6000大卡)坑口价维持在530元/t(见图1),露天煤业所在地的内蒙古霍林郭勒动力煤车板价依然为200元/t(见图2),兖州煤业所在地的山东兖州混煤(5000大卡)车板价为750元/t,与月初相比无变化(见图3),国投新集所在地的安徽淮南动力煤(5500大卡)车板价为820元/t,与月初价格也保持不变(见图4)。

2、炼焦煤价格走势重趋平稳

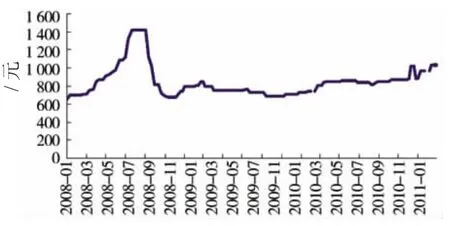

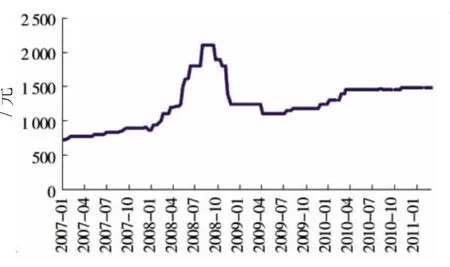

3月份开始,即将步入钢铁需求的旺季,各地炼焦煤价格在经历了前期小幅的上调后,本期价格继续无波动,绝大多数地区较上周相比无变化;其中西山煤电所在地的山西古交2号焦煤坑口价为765元/t,与月初的价格持平(见图5),山西柳林4号焦煤坑口价为1030元/t,也与月初价格持平(见图6),开滦股份所在地的河北开滦肥精煤出厂价为1 480元/t(见图7),平煤股份所在地的河南平顶山主焦煤出厂价为1 570元/t(见图8)。

图1 山西大同动力煤(6000大卡)坑口价

图2 内蒙古霍林郭勒动力煤车板价

图3 山东兖州混煤(5000大卡)车板价

图4 淮南动力煤(5500大卡)车板价

图5 山西古交2号焦煤坑口价

图6 柳林4号焦煤坑口价

图7 开滦肥精煤出厂价

图8 河南平顶山主焦煤出厂价

3、无烟煤走势恢复稳定

本期全国多数地区的无烟煤价格走势都很平稳,与上期的局面类似,一样的平淡。其中国阳新能所在地的山西阳泉无烟末煤坑口价为670元/t,与前周持平,兰花科创所在地的山西晋城无烟末煤坑口价为730元/t(见图9),神火股份所在地河南永城无烟末煤车板价为800元/t,黑龙江鹤岗无烟煤出厂价为610元/t(见图10)价格都于上周基本持平。

图9 山西阳泉、晋城无烟末煤坑口价

4、各重点港口及城市煤炭价格也无太大变化

图10 永城无烟末煤、鹤岗无烟煤车板价

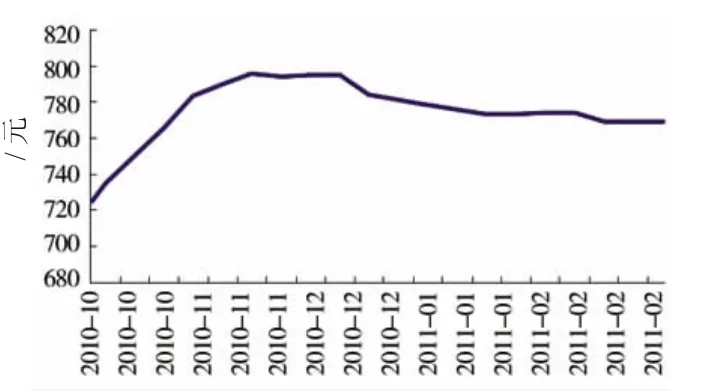

本期,环渤海动力煤价格指数及秦皇岛煤炭价格均比较平稳。其中,3月9日的环渤海动力煤价格指数维持在767元/t的水平,与上期相比略下降2元/t(见图11)。

图11 环渤海动力煤价格指数

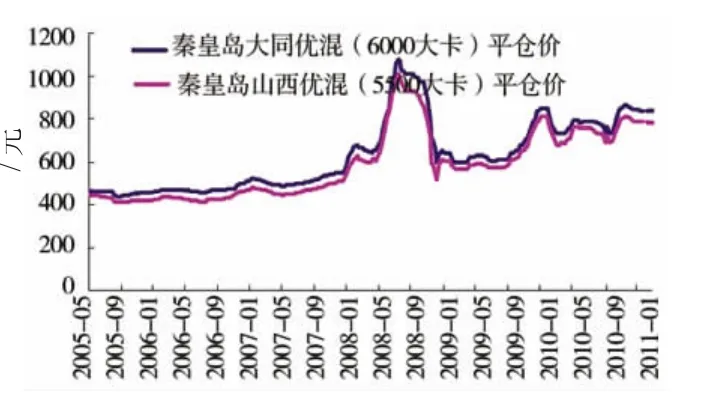

秦皇岛港大同优混煤(6000大卡)价格为835元/t,秦皇岛港山西优混煤(5500大卡)价格为780元/t,都与上周价格持平(见图12)。

图12 秦皇岛港煤炭平仓价

广州港煤炭价格与上周相比也无变动,广州—山西优混库提价与上周一样,维持在900元/t,而广州—神木优混库提价也继续与上周持平,为1 020元/t(见图13)。

图13 广州港煤炭库提价

其他相关价格及指数

秦皇岛港港口库存下降,较月初相比下降6.33%,库存下降到784.90万t;山西省有效存煤与月初相比,则出现小幅上涨,涨幅为1.91%,库存升到1 436.43万t。煤炭海运费价格近期继续大幅上涨,秦皇岛—广州港海运费上涨24.24%,秦皇岛—上海港海运费上海14.91%。

1、各重点港口、地区库存情况

秦皇岛港库存下降:三月初,秦皇岛港口库存较前周相比,有所下降,截至3月14日,库存降为784.90万t,较上周下降53.02万t,下降6.33%。

山西省有效存煤小幅上升:截至3月13日,山西省有效存煤为 1 436.43万 t,比上周上升26.87万t,升幅为1.91%(见图14,15)。

图14 秦皇岛港库存

图15 山西全省有效库存

2、相关运费情况

秦皇岛—广州港海运费:本期,煤炭海上运输费用继续上涨,截至3月9日,秦皇岛—广州港海运费为66元/t,比上周上涨24.24 %,较一个月前上涨34.69%。

秦皇岛—上海港海运费:截至3月9日,秦皇岛—上海港海运费为50元/t,比月初上涨12 %,较一个月前上涨35.13%(见图16)。

图16 相关运价指数走势图

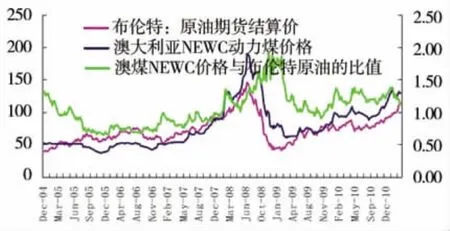

3、国际煤炭价格及其与原油价格持平

截至到3月11日,澳大利亚纽卡斯尔动力煤价格周指数价格为129.60美元/t,与上期价格基本持平,继续在近两年新高的高位处徘徊。

同期布伦特原油价格则有所下降,下降2.13美元,达到113.84美元(见图17)。

图17 澳煤BJ价格与布伦特原油价格比较

板块市场表现及估值情况

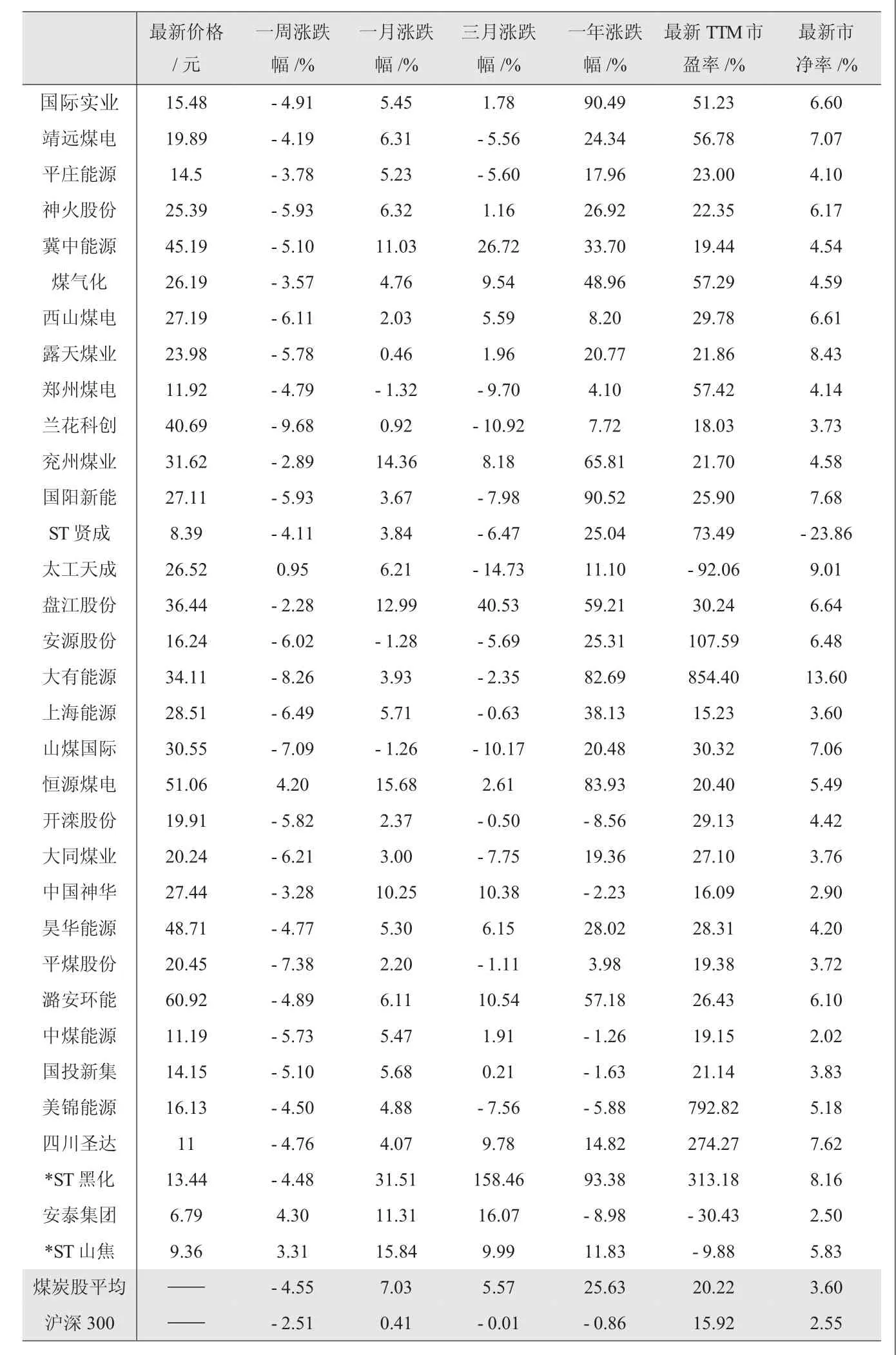

从三月初到三月中旬,煤炭股平均下跌了4.55%,而沪深300指数则下跌了2.51%,其中兰花科创、大有能源、山煤国际等跌幅居前。

估值方面,煤炭股TTM市盈率为20.22,沪深300指数的TTM市盈率为15.92,二者差距合理。兰花科创、中煤能源、冀中能源、中国神华等估值偏低。

由此,我们认为,未来一段时间,从基本面方面看,由于从3月份开始,逐渐步入电煤需求的淡季,对动力煤的需求将减少,但由于目前国际动力煤价格仍高居不下,因而国内动力煤价格还将获得一定的支撑。

而从二季度开始,北方地区开工率将增加,对钢材的需求也将增加,从而导致对炼焦煤的需求增加,加之目前国际焦煤价格还存在上涨预期,因而未来炼焦煤价格有望继续上涨。

最近也适逢各煤炭公司年报推出的时机,各公司的业绩增长幅度不尽相同,但确定的增长却是相同。整个板块良好的业绩将成为煤炭股上涨的有力支撑(各股分析如表2)。

1672-5050(2011)03-0012-04

表2 2011年3月14日各股分析