2010’我国经济形势与 2011’展望

2011-01-11刘世锦余斌李建伟

文/刘世锦 余斌 李建伟

2010’我国经济形势与 2011’展望

文/刘世锦 余斌 李建伟

2010年随着一系列宏观经济政策的实施,我国经济运行已成功摆脱国际金融危机的负面冲击,开始进入常规增长轨道,物价涨幅趋稳,实现全年经济增长10%。

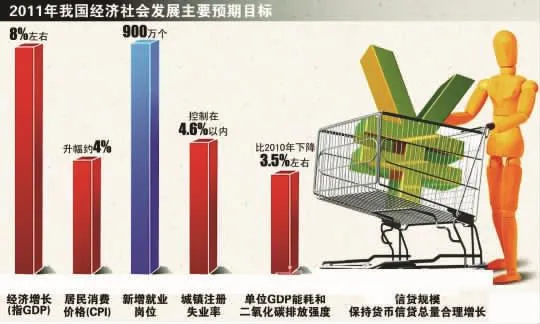

2011年是“十二五”的开局之年,外部发展环境总体上略好于2010年,国内投资、消费有望实现较快增长,预计一季度以后经济增长将企稳回升,全年达到9%左右,物价涨幅有望控制在4%以内。在保持宏观经济政策相对稳定的同时,应积极推进相关领域改革,加快经济结构调整和发展方式转变,为中长期经济稳定发展奠定良好基础。

一、经济运行开始回归正常增长轨道

与应对金融危机初期相比,2010年以来经济增长的动力结构发生积极变化,形成了市场驱动的投资、消费和出口共同拉动经济增长的良好格局。同时,物价涨幅出现趋稳迹象,资产泡沫化风险降低,经济运行从应对危机的特殊状态向正常增长轨道的转变有了重要进展。

(一)内需增长从政策推动向市场驱动转变

投资增长动力实现市场接替。2009年我国经济能迅速扭转增速下滑势头,主要得益于一揽子经济刺激计划。其中,政府主导的投资快速扩张发挥了关键作用。自2009年四季度以来,政府主导的投资增长逐步下降,市场驱动的投资成为增长的主要动力。在2010年1~8月份固定资产投资中,政府预算内资金和国有企业投资仅增长11.5%和20.33%,而2009年同期则高达82.7%和49.72%;内资企业中非国有企业投资增长29.63%,仅略低于2009年同期水平(30.5%);主要依靠市场驱动的房地产开发投资增长36.7%,远远高于2009年同期12.5%的增速。

消费增长依然强劲。在应对危机过程中,我国政府实施的诸多刺激消费的政策效果显著。在汽车、家电、家具、旅游等消费热点的带动下,2009年社会消费品零售总额剔除商品零售价格因素之后实际增长16.9%,达到历史最高水平。2010年以来,政策刺激力度和效应有所减弱,社会保障和就业、医疗卫生等民生性财政支出增速同比降幅较大,消费实际增长有所回落,但居民自主消费动力依然较强。2月份以来,社会消费品零售总额实际增速稳定在15.2%左右的较高水平。

(二)出口恢复快速增长,占全球比重进一步提高

在世界经济复苏、外部需求恢复较快增长的拉动下,2010年以来我国出口增长超出预期。2月份以后单月出口值达到1100亿美元,前8个月累计出口9897亿美元,同比增长35.45%,高出金融危机发生前的2008年同期504亿美元。我国出口占全球比重不断提高。2008年我国出口占比为8.9%。2009年出口受到严重冲击,但降幅低于全球平均水平,占比不降反升,达到9.7%。2010年突破10%,接近德国、日本曾经占全球出口比重的峰值。

我国出口恢复高速增长、出口规模占全球比重进一步提高,主要原因,一是占我国出口市场50%以上的新兴经济体和发展中国家,受金融危机冲击较小,经济复苏较快,进口增速高于发达经济体;二是民营企业国际市场竞争力提升明显,2010年以民营企业为主的其他性质企业出口增速显著高于国有企业和外资企业;三是我国政府采取的上调出口退税率、增加出口信贷、为出口企业提供资金支持等多种政策措施,减轻了金融危机对外向型企业生产能力的冲击,多数企业生产恢复迅速,部分订单转移到我国。

(三)物价涨幅趋稳,资产价格泡沫化风险降低

受倒春寒、洪涝灾害等特殊天气和国际市场农产品价格上涨等因素影响,2010年前8个月居民消费价格呈波动上升趋势,8月份达到3.5%,2010年年底已出现趋稳迹象。从国际看,世界经济复苏进程放缓,大宗商品价格处于相对较低水平,输入型通胀压力有所减轻。从国内看,2010年粮食产量较去年略有减产,但储备充裕、调控能力强,部分农产品价格已接近或高于国际市场价格,粮价大幅上涨的可能性不大。6月以来猪肉价格在淡季出现止跌回升,猪粮比达到盈亏平衡点以上。四季度猪肉价格虽看涨,但对居民消费价格的拉动不会超过翘尾因素的减小幅度。

房地产市场调控措施效果初步显现,房价过快上涨的局面得到抑制。部分城市成交量和房价出现一定幅度回升,但5月份以来全国商品房销售面积同比持续负增长,部分开发商资金链趋紧,库存明显增加,2010年年底房价水平已出现松动态势,有一定幅度回调。此外,货币信贷已回归适度增长区间,信贷投放节奏较为均匀,经济过热和通胀预期下降,资产价格泡沫化风险降低。

综合看,2010年以来,内需增长动力从政策推动转向市场驱动,出口恢复快速增长,显示我国经济运行已成功摆脱国际金融危机的负面冲击,开始进入常规增长轨道。增长速度高位回调有内在要求,也受到政策主动调整的影响。鉴于房地产投资增幅呈现下降趋势,将带动整体投资增长出现一定幅度回落;出口增速受世界主要经济体复苏步伐减缓的影响,5月份以后已逐月下降,三、四季度我国经济增长将呈现逐季、小幅回调趋势。全年经济增长10%左右。

二、2011年经济增长将企稳回升,通胀压力趋于增强

2011年,全球经济继续温和复苏,中国出口将保持较快增长,消费实际增长稳中有降,投资增长动力依然强劲,下半年通胀压力加大,各季度GDP增速也将呈前低后高走势。

国务院发展研究中心宏观经济景气监测指数显示,虽然2010年8月份部分指标小幅逆转,但宏观经济先行指数和同步指数仍在下降,经济运行将延续短期下行态势。同时,先行扩散指数已经连续4个月反弹,先行指数降幅缩小,触底迹象比较明显。根据历史经验和全球经济走势综合判断,本轮短期调整的底部有望出现在2011年一季度。在经济增长企稳回升的同时,通胀压力趋于增强。

(一)全球经济继续温和复苏,我国出口将保持较快增长

从2009年三季度到2010年上半年,美、欧、日等经济体已实现连续四个季度环比正增长,按照传统经济学定义,发达经济体经济衰退已经结束,并进入复苏状态。但是,多数发达国家实体经济恢复缓慢,失业率居高不下,消费者信心不足,房地产市场持续低迷,完全消化危机冲击尚需时日。希腊主权债务危机发生以后,部分欧洲国家开始降低公务员工资和政府福利支出等,以削减财政赤字、化解债务风险,加上刺激性政策的力度和效果明显减弱,发达经济体经济增长仍存在反复的可能。根据历次重大危机后各国经济复苏的一般特点,结合近期美、欧、日等经济指标的表现和政策取向,综合判断2011年发达经济体将保持温和复苏状态,出现二次探底或恢复快速增长的可能性均较小。今年以来,新兴经济体彼此之间经贸合作加强、对发达经济体依赖程度下降,经济复苏势头明显好于发达经济体。预计今年下半年和明年新兴经济体将保持平稳较快发展局面。

总体上看,2011年我国经济发展的外部环境略好于2010年。伴随着全球经济的温和复苏,2010今年5月份以后我国主要贸易伙伴进口增速持续回落的趋势也将逐步止跌回稳,预计2011年其进口增长将维持在10%左右。值得注意的是,我国与发达国家之间的贸易摩擦不断增加,在重启人民币汇率弹性机制以后升值压力不减,将在一定程度上对出口增长产生冲击。同时,2010年全年出口达到30%左右的高增长,是在上年基数较低的情况下实现的。预计2011年我国出口增长将有一定幅度回落,月度出口增速呈前低后高走势,全年出口增长15%~20%。

(二)消费实际增长稳中有降,投资增长动力依然强劲

2003年以来,我国居民实际收入保持较高增长,消费结构升级步伐加快,教育、社会保障、就业、医疗卫生等民生性财政支出快速扩张,消费预期改善,消费实际增长(社会消费品零售总额名义增长扣除商品零售价格因素)达到较高水平。2009年下半年以来,城乡居民实际收入增速有所回调,消费刺激政策效应减弱,民生性财政支出增速回落,消费实际增速也开始下降。2010年上半年,城镇居民收入仅增长7.5%,对下半年和明年城镇居民消费增长将形成硬约束。5月份以来民生性财政支出增长有所加快,但仍明显低于2007年以来的平均水平。受此影响,预计2011年消费实际增长略低于2010年。

2010年以来,投资增长回落,但降幅不大,全年仍达到24%。2011年,出口和消费实际增长水平可能有所降低,但仍处于正常、合理水平,为制造业投资增长提供了一定的需求基础。同时,2011年是我国“十二五”规划的开局年,各地重大规划项目陆续开工建设,特别是中西部地区基础设施建设空间较大,对基础设施投资增长将形成重要支撑。影响2011年投资增长的最大不确定因素在于房地产投资。随着房地产市场调控措施的逐步落实,投资性需求明显回落,房价过快上涨和资产泡沫化倾向得到有效遏制,有利于房地产市场的长期健康发展。但房地产成交量的持续负增长,意味着开发商从市场销售中获得的资金减少,对房地产开发投资将产生一定的负面影响。打击房地产开发企业囤地行为和严格控制开、竣工时间,又会刺激房地产开发企业加快开发进度。保障性住房建设力度加大,也会部分弥补房地产开发投资规模收缩对房地产投资增长的负面影响。综合看,2011年房地产投资增长将有所回落,但不会出现深度滑坡。预计2011年投资增长将呈现前低后高走势,全年投资增长将达到20%以上。

(三)通胀压力趋于增强

2010年物价涨幅在达到一个高点后将趋稳,并有所回落。2011年,抑制和推动物价上涨的因素同时存在,物价走势存在较大不确定性。从抑制物价上涨的因素看:消费实际增速回调、货币供给回归适度增长区间,需求拉动因素趋于弱化;2010年粮食、蔬菜、水果价格涨幅较高,部分农产品价格已高于国际市场价格,明年再度大幅度上涨的空间不大;未来人民币升值压力加大,在一定程度上减轻了输入型通胀压力。

推动物价上涨的主要因素:一是前期积累的大量流动性的消化仍需一个过程;二是目前肉、蛋产品价格已呈恢复性上涨,2011年有可能继续保持上涨态势,成为食品价格上涨的主要推动力量;三是国内投机资金已介入部分农副产品炒作,会推动部分农副产品价格大幅度上涨;三是工资上涨将逐步从制造业向服务业传导,以及资源类产品价格改革等,成本推动型物价上涨压力加大;四是全球经济温和复苏,美元等主要货币汇率存在贬值的可能,将推动国际市场初级产品价格再度上涨,输入型通胀因素不可忽视。总体看,2011年推动物价上涨的因素较多,特别是一季度以后经济增长企稳回升,物价上涨压力可能加大。

综合上述分析,2011年,出口、投资和消费实际增速均出现不同程度的下降,全年经济增长将略低于2010年。从出口和投资增长可能呈前低后高走势判断,2011年各季度GDP增速也将呈前低后高走势。预计2011年全年经济增长可保持在9%左右,下半年通胀压力加大,全年物价涨幅有望控制在4%以内。

国务院发展研究中心经济形势分析课题组)