实物资产价格泡沫:通胀效应与对策

2011-01-10周念林

周念林

近年引发通胀的诸多因素中值得注意的一种趋势是,当代金融全球化使大宗商品日益金融化并成为实物资产。而实物资产价格泡沫,既非完全受实体行业投资需求拉升,也不全由证券股票类资产价格泡沫推动,它是两者的结合,即实物资产价格泡沫是市场以金融过度投机形式,对国计民生具有刚性需求的大宗商品金融资产化后产生的价格泡沫,其在一定条件下,可演进为实物资产价格泡沫推进型通胀。

实物资产价格泡沫怎样产生通胀效应,以及怎样治理这类价格泡沫,现阶段国内外学术界的研究主要以证券类价格代表资产价格来分析对通胀的影响,①戴国强,张建华.我国资产价格与通胀的关系研究——基于ARDL的技术分析.国际金融研究, 2009(11)未将证券金融类资产价格泡沫与实物类资产价格泡沫加以区分。在措施上,也没有明确对这两种不同的资产泡沫应采取不同治理手段,凡属资产价格均按证券金融类资产泡沫调控。然而,一个未解决的问题是,采用传统的利率手段调控金融类资产泡沫的效果具有不确定性。因此,对于是否应将金融类资产价格(包括金融化大宗商品价格泡沫)划入通胀指标体系进行调控,在理论研究和决策上至今仍未达成共识。结果是在面临实物资产价格泡沫时,货币当局难以及时和果断采取适当措施遏制通胀总体上升趋势。

本文主要考察大宗商品类实物资产价格泡沫与通胀的内在联系,以及对我国可能构成的输入性通胀长期隐患,并在此基础上提出对策建议。

大宗商品怎样被金融资产化

大宗商品的金融资产化,以美国大宗商品期货市场最具代表性。

1.大宗商品成为金融资产合法化

美国在 1922年实施并经过后来多次修订的《商品交易法》,曾明令禁止大宗商品场外衍生品交易,要求所有衍生品交易必须处于所监管期货交易项下,授权对商品期货市场欺诈、操纵和过度投机严加管制。2004年之前 15年内,美国对大宗商品(原油、铜、玉米等)的所有衍生品期货交易均实施全面监管,对每一笔商品的交易都有严格的投机仓位限制和必须签署有资金保证的合同。但是,自 2000年推行的《商品期货现代化法案》,允许大量增加大宗商品各种场外金融衍生品交易,允许掉期交易商和对冲基金等不受任何限制随意进出该市场交易,并可不受联邦和州政府的规制监控,①M astersM W.Testimony ofM ichaelW.M asters-Senate Agricu lture Comm ittee.June 4,2009:2-14由此使大宗商品金融化得以合法。

2.商品指数掉期交易成为大宗商品金融资产化主要形式

M asters②M astersM W.Testimony-LLC before the Comm ittee on Hom eland Security and Governmental A ffairs United States Senate.M ay 20,2008a. Testimony of M ichael W.M asters-Commodities Futures Trading Comm ission(C),August5,2009b:2-4指出,金融衍生品既以金融工具形式存在,也以实物商品形式存在,而商品指数掉期是一种典型的金融衍生品。指数投机的特点,在于将大宗商品期货作为牟利的资产组合形式,“提供像证券一样的高回报率,同时可降低整体金融资产组合风险的新金融资产类别”③Sachs G.Investing and Trading in the GSC I.Go ldm an,Sachs&Co.,June 1,2005。指数投机一方面根据预期回报率,不断投入巨额资金并大量持有长期仓位,不参与大宗商品的生产和消费过程。另一方面以实体行业需求作为投机基础,即以实体经济出现通胀(如能源、矿产资源、农产品价格攀升,高能耗经济增长模式引致的对生产要素的供不应求)为基础推高实物资产价格泡沫。85%—90%的指数投机商主要通过华尔街四大银行进行商品指数掉期操作,而且无实体行业交易商介入。④M astersM W.Testimony ofM ichaelW.M asters-Commodities Futures Trading Comm ission.August5, 2009:3

3.指数投机资金规模占据大宗商品期货市场最大份额

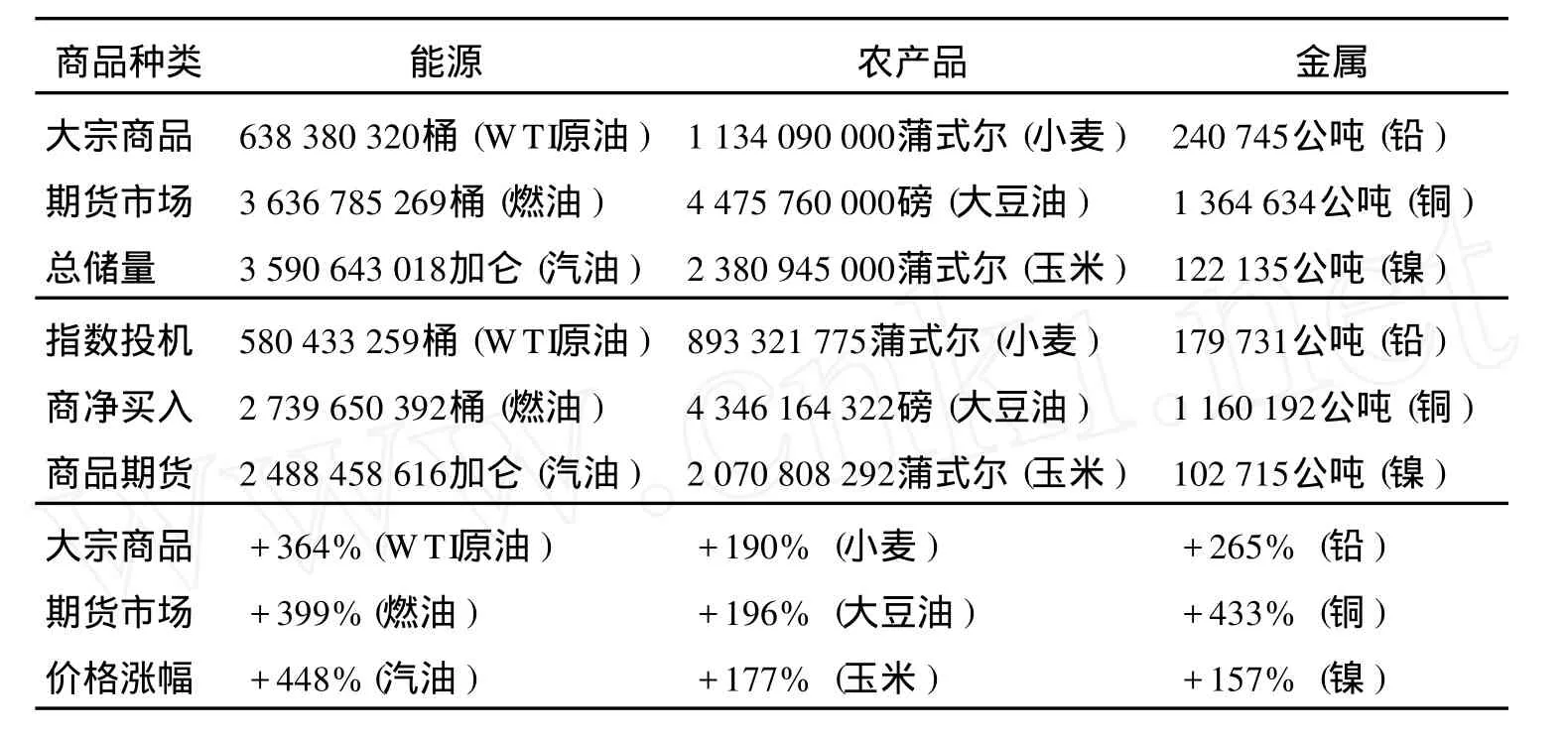

从反映不同交易主体进场资金量的未平仓合约体量看,至 2008年,商品期货市场指数掉期交易中 70%的仓位已由华尔街的高盛、摩根士丹利、J.P.摩根、巴克莱银行等四大掉期交易商所控制,商品期货交易的长期未平仓合约中,上述四大银行占有 41%的持仓量①M astersM W.How Institutional InvestorsA reD rivingUp Food and Energy Prices.SpecialReport,Ju ly 31,2008:7-33。从表 1可见,2008年指数投机商的持仓量居于首位,商品期货市场投机性持仓量共占 69%,而实体行业用于对冲价格风险的交易仅占 31%。从石油交易看,近年全球日产原油仅8 500万桶,而石油期货市场每天交易额通常为 10亿多桶(不包括交易额更大的场外交易市场)。这意味着石油期货市场超过 90%的交易都是在投机商之间进行。②M astersM W.Testimony ofM ichaelW.M asters-Senate Agricu lture Comm ittee.June 4,2009:2-14

表 1 大宗商品期货市场各交易主体长期未平仓合约持仓量比较

4.大宗商品定价机制日益金融化

目前一些还未完全金融资产化的商品 (如铁矿石)的定价机制逐渐被金融机构控制。某些大型金融机构(摩根大通、汇丰、JP摩根、花旗、高盛、瑞银、澳新银行等)在全球铁矿石供给量占 80%以上的澳大利亚必和必拓、力拓矿山公司股份中,占据矿山大股东的前 20位,从而使这些金融资本具备控制大型矿山公司,并操控铁矿石价格的能力,其可通过上述矿山公司推进铁矿石定价机制的指数化和金融化。

实物资产价格泡沫怎样产生通胀效应

大宗商品期货市场价格是现货市场的基准价格。近年出现的大宗商品现货价格通胀,主要通过指数投机期货市场价格泡沫进行传导。具体表现为:

1.改变期货市场交易主体地位以影响市场价格走势

表 2 指数投机商对主要大宗商品期货净买入状况及价格涨幅 (2003/1—2008/7)

通常情况下,某交易主体进场交易的数额越高,对场内合约的供需对比产生的影响以及对期货价格和国际市场价格影响越大。从体现市场主导地位的两个重要指标——反映不同交易主体期货商品净买入量、指数投机进场资金量来看,一方面,近年现货套期保值的实体行业交易额大幅下降,而指数投机交易额已占据期货市场首位,并直接对价格产生重要影响。表 2数据显示,指数投机商买入能源、农产品、金属等期货总储量的 4/5,引致上述商品期货价格分别平均上涨403%、165%、265%。另一方面,指数投机巨资持续涌入推涨价格。据国际清算银行①Bank for International Settlem ents.Sem iannualOTC Derivatives Statistics,June 2008统计,大宗商品的金融衍生品交易额,从 2000年的3 890亿美元激增到2008年近123 900万美元。2003年大宗商品期货指数交易的投机性资金为 130亿美元,但至 2008年 7月,其进场资金量已达3 170亿美元。在这五年半期间,世界上数量最大和最重要的 25种大宗商品期货价格平均上涨超过 203%②M astersM W.How Institutional InvestorsA reD rivingUp Food and Energy Prices.SpecialReport,July 31,2008:7-33(见表3)。

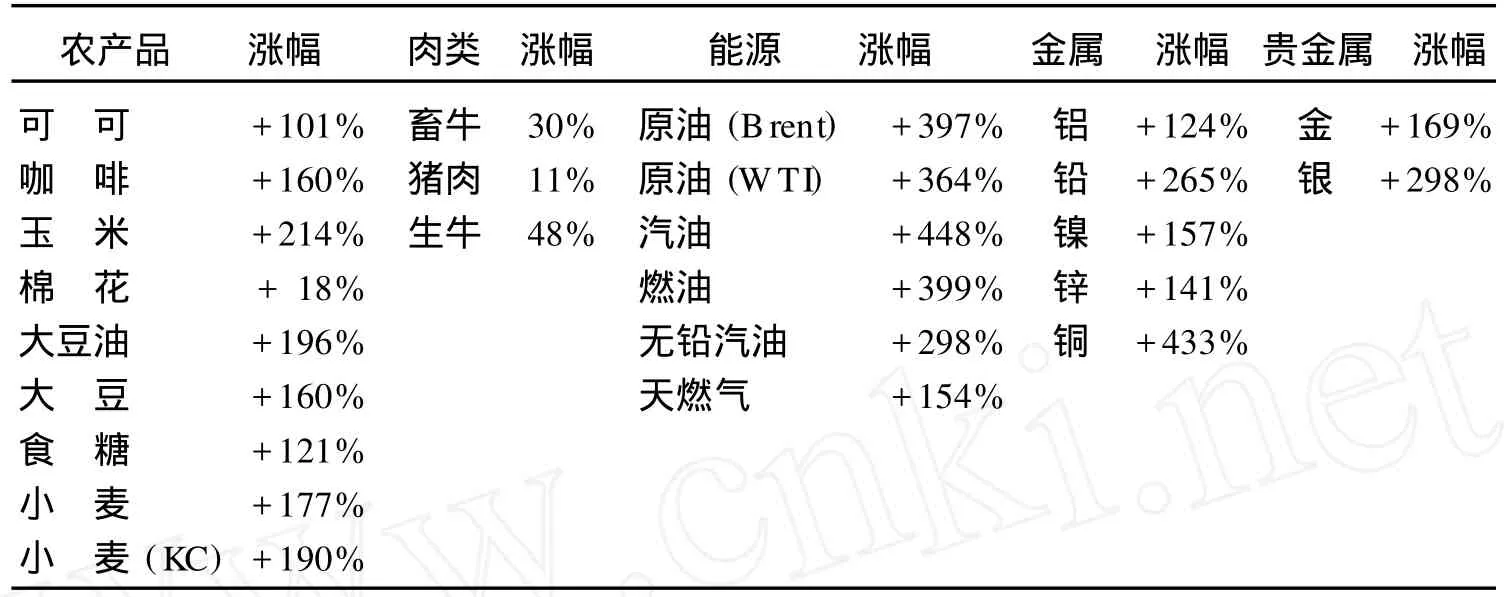

表 3 大宗商品期货价格 (2003/7—2008/7)

2.指数投机导致大宗商品价格上涨背离实体行业供需基本面,并高于供需双方公认均衡价格

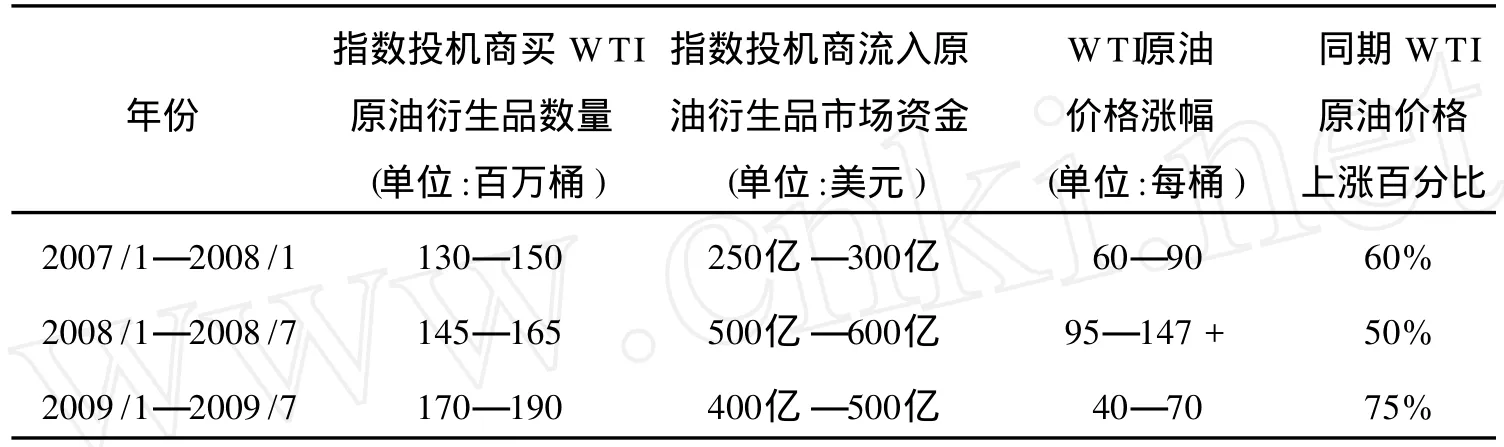

以 2008年油价为例,该时期油价的急剧涨跌多与指数投机资金的大进大出相联系,而石油供需状况已不是其主要影响因素。据国际石油总署①IEA.O ilM arketReport.Tables.2009统计,2008年整个石油输出国从 2008年 1—7月所增产量已高于 2007年的日均产量。而且美国经济在 2007年底已进入衰退,世界对石油的需求出现整体下滑,全球石油供大于求。但是同期随着指数投机资金高达近千亿美元的流入,引致石油期货桶数日均交易额达 10亿桶,高于世界石油日均产量 (约8 500万桶)15倍②M astersM W.Testimony ofM ichaelW.M asters,M anaging M ember//Portfo lio M anager M asters Cap italM anagem ent,LLC before the Commodities Futures Trading Comm ission August5,2009:1,每桶油价从 2007年底的 90美元左右逆市上涨到 147美元以上 (见表 4),高于现阶段石油输出国组织(OPEC)成员国公认的石油市场每桶油现货基准价 70—75美元 1倍,高于石油公司市场计价的长期原油价格 (80—90美元/桶)50多美元③KhanM S.The 2008O il Price.Bubble.PIIE Speech,August19,2009,油价泡沫达 60%左右。

而当美国金融危机爆发后 5个月内,世界石油供需基本未变,但指数投机资金的大量撤出却导致油价暴跌。美国商品期货交易委员会④CFTC.CFTC C ITReport.Standard&Poors,Dow Jones,B loomberg and w itness calculations.2009统计显示,2008年 7月至 2009年 1月,指数投机商卖出 2亿 3千万桶至 2亿 6千万桶W TI原油衍生品,从原油衍生品市场撤出 600亿—800亿美元资金,同期W TI原油价格从147美元/桶下跌至 40美元/桶。

表 4 世界石油价格泡沫 (2007/1—2009/7)

3.大宗商品价格泡沫直接拉升总体通胀并冲击核心通胀

大宗商品作为关系国计民生基础的敏感产品,其价格上涨将带动总体物价上升。目前除欧元区和英国之外,很多国家央行不调控包括能源和农产品食品价格在内的总体通胀,只控制由具有黏性价格性质 (工资和契约类产品)产品构成的核心通胀。稳定核心通胀会起到预测和稳定总体通胀的作用。因为核心通胀的预测误差小,总体通胀多变,难以预测准确,中央银行通过掌握核心通胀的波动将更好地预测总体通胀。①B linderA S.M onetary Policy Today:Sixteen Questions and about Twelve Answers,CEPSW P.No. 129,2006:6但是近年油价和资源类价格推升的通胀与以往相比在性质上已发生根本改变。M asters②M astersM W.Testimony-Commodities Futures Trading Comm ission.August5,2009:2-4指出,近年油价不是主要取决于众所周知的供需规则,而是由华尔街大型金融机构所主导。

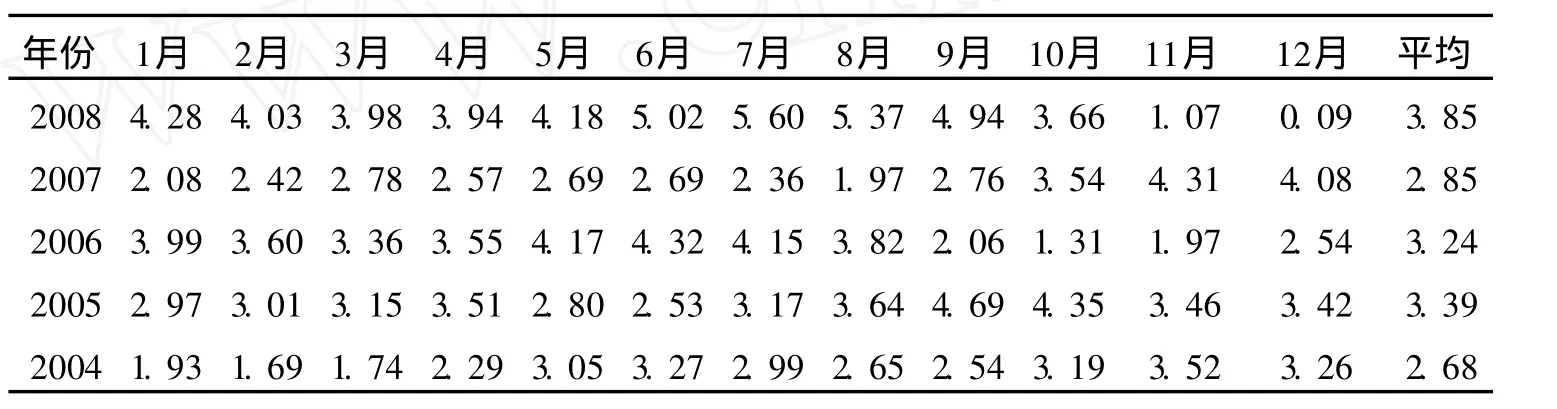

重要的是,由金融投机推进的包括油价和农产品在内的总体通胀会拉升核心通胀。据国际货币基金组织③国际货币基金组织.全球经济减缓及通胀攀.国际货币基金组织年度报告,2008(7)统计,石油和能源价格的上升引致交通燃油和化肥价格自 2006年初以来上涨了两倍多,并由此拉动粮食初级产品的生产成本上涨。而美国能源价格上涨对下游产品价格曾产生明显传导作用。2001—2005年,燃料能源的生产者价格指数 (PPI)上升 86%。①Baily,M artin Neil,Ceren Erdo?an,Jacob Funk Kirkegaard.TheUSEconom icOutlook Inflation:How Serious a Problem?IIE,Speech,Sep tember20062007年零售汽油价上涨30%。2000—2006年,能源价格的上涨使核心通胀每年上升 0.5%—0.7%。同期食物和饮料价格上升 4.5%,肉类、鱼、蛋价格上涨 5.5%,奶制品的上涨率达两位数。②FRB.Monetary Policy Report to the Congress,January 2008a:24;Monetary Policy Report to the Congress,February 24,2009b:21-222008年,总体通胀年上涨率达 5.5%,美国核心通胀最高时达 5.6%。从表 5可见,美国 2008年核心通胀的月度涨跌和油价波动基本同步。Taylo③Taylor JB.The Financial Crisis and the Policy Responses:An Emp irical Analysis ofW hatW ent W rong.NBERW P.14631,2009(1):6总结道,从 2004—2009年,美国核心通胀年平均上涨率达 3.2%,超过决策层和货币政策规则设定的 2%通胀目标。

表 5 美国核心通胀率(不包括能源和食品价格)(2004—2008年)单位:%

表 5 美国核心通胀率(不包括能源和食品价格)(2004—2008年)单位:%

资料来源:h ttp://www.Inflationdata.com.

?

由此可见,仅仅遏制核心通胀,并不能准确预测和有效控制包括能源、资源、农产品等在内的总体通胀。因为受合同期限制而具有黏性价格性质的核心通胀,通常都会自动保持半年至一年的相对稳定,其不可能预测也不能随时反映由市场需求不断波动并受大型金融机构不同程度控制的大宗商品的价格。相反,大宗商品价格持续上涨将拉动包括核心通胀在内的物价总体上升。因此,不调控大宗商品价格泡沫,将不能控制核心通胀和实现稳定物价的宏观经济目标。

4.输入性通胀压力增强

如前所述,非供需因素引起的期货市场价格暴涨会导致现货通胀。某些资源短缺,对国际大宗商品有刚性需求的发展中国家很难影响大宗商品市场的定价权。尤其是其定价机制日益金融化,对于不熟悉国际金融市场游戏规则和经验欠缺的发展中国家的产业部门来讲,很难规避价格急剧涨落和被其操纵风险。这意味着主要进口国将承受更大的输入性通胀风险。例如铁矿石价格在 2010年飙升幅度达 62%(从年初的 90美元/吨涨至年底的 146美元/吨),2010年铁矿石进口总金额 794.27亿美元,折合人民币约1 953亿元,比 2009年上涨 292. 80亿美元,而我国钢铁业 2010年全年利润仅 850亿元,即铁矿石进口成本高出钢铁业全年利润 2倍以上。①中国海关总署 .www.custom s.gov.cn.2011-01-10

从上述可见,指数投机导向的实物类资产价格泡沫与证券金融类资产价格泡沫的主要区别在于,前者的标的物是生产和生活必需品,后者是股票证券等金融资产。因此前者的通胀效应会立即传导给实体行业和消费者,直接增加生产商和消费者的成本,遏制生产投资和社会消费,后者的泡沫首先反应在股票证券价值的侵蚀,对股市证券市场和银行系统的冲击,然后影响到实体经济,即对实体经济的影响存在时滞。另外,指数投机产生的通胀至少高于实体经济供需基本面 60%以上,意味着社会财富分布状态和资源配置流向发生改变,即经由通胀分配效应,社会财富向少数市场操纵者聚集,资源配置大部分从实体行业流向虚拟经济。并且在一个指数投机主导的市场,传统投机商也会转向指数投机,因而是一种具有破坏性的投机形式②M astersM W.Testimony.M anagingM ember//PortfolioM anager,M astersCap italM anagement,LLC before the Comm ittee on Homeland Security and GovernmentalA ffairs,United States Senate,M ay 20,2008。

怎样应对实物资产价格泡沫及其通胀效应

1.仅采用利率调控大宗商品价格泡沫的局限性

从一些发达国家调控效果看,采用传统调控方式遏制实物资产价格泡沫存在三个矛盾:

(1)大宗商品价格波动的频繁性与利率调控时滞性的矛盾。Svensson③Svensson,Lars E.O.Monetary Policy and Learning.Federal Reserve Bank of A tlanta Econom ic Review,2003(3):12和B linder④B linderA S.M onetary Policy Today:Sixteen Questions and about Twelve Answers,CEPSW P.No. 129,2006:6指出,能源和食品价格极易频繁波动,而央行货币政策对通胀的调控通常存在长达 5—9个季度的时滞,这种时滞效应意味着利率实际上已起不到对波动太频繁的商品价格进行调控的作用。

(2)央行实施通胀目标制以管理通胀预期的模式与市场自发通胀预期的矛盾。近年来不少国家央行采用通胀目标制等名义锚和信誉承诺方式来稳定市场对物价的预期,以防范由市场预期或恐慌自发推升的通胀。但是,由货币当局承诺在一定时期维持的通胀目标不能根据经济波动随时进行调整,对物价的调控缺乏适度弹性。然而,作为现货价格基准的大宗商品期货市场价格走势,能起到通胀先行指标的作用。期货市场净长期非商业合约能系统地引导现货价格,①KhanM S.The 2008O il Price.Bubble.PIIE Speech,August19,2009期货价格的推高会立即导致粮油等现货价格上升,如果不能控制期货市场价格泡沫,这些敏感性商品价格上涨直接影响民生,极易引发市场自发通胀恐慌,使央行的通胀目标失去管理市场预期的作用。如美联储设通胀目标为 2%,但在2008年金融危机爆发之前石油期货等大宗商品领涨情况下,实际核心通胀已高于5%。

(3)难以在控制资产价格泡沫与保持实体经济稳定之间取得平衡的矛盾。利率调控对两者的效果是不对称的。一方面,资产价格主要受市场预期影响。只要金融市场投资者预期能够从资产价格推动的泡沫中得到比货币紧缩政策更高的收益率,既使央行提高利率,资产价格仍会飙升,从而使利率调控失效。②M ishkin F S.The Transm ission M echanism and the Role of A sset Prices in Monetary Policy.NBER work ing paper,series8617,2008伯南克③Bernanke B S.A sset-p rice Bubbles andMonetary Policy.Before the New York Chap terof theNational A ssociation forBusiness Econom ics,New York,Speech,October2002认为,联邦基金目标利率意外变动 25个基点,仅会引致股价反方向变动 0.75—1.5个百分点。这种微小的调整起不到遏制大幅涨落的资产泡沫的作用。另一方面,利率变动对实体经济会产生明显影响。利率在同期以相同的升幅却使 GDP呈逐年下降趋势(从 2004年 3%下降到 2007年 2.25%,2007年底的急剧下降是因当时次债危机冲击所至)。若为抑制资产价格泡沫大幅调高利率,将使实体行业成本上升和增加实体经济衰退风险。

究其上述矛盾的原因,2008年金融危机爆发之前,西方主流经济学界,如新凯恩斯主义以及美国政府共同主张,央行的主要任务是通过设定合适的利率来应对通胀和产出缺口,货币和信贷总量控制不是央行货币政策调控的重点。①Schu larick M,Taylor A M.M onetary Po licy,Leverage Cyckes and Financial Crises,1870—2008. NBERW ork ing paper,15512,2009(11):18换言之,利率主要用于调控实体经济投资过热引起的生产要素成本推动的通胀。因自 1993年起美联储将利率作为货币政策主要工具时,美国金融业还未出现商业银行和投资银行混业经营,在 2000年之前都实行严格的金融监管,当时由信贷膨胀引致的资产价格泡沫不是很明显。所以,伯南克②Bernanke B S.On the Imp lications of the Financial Criseis for Econom ics.A t the Conference cosponsored by theBendheim Center for Finance and the Center for Econom ic Po licy Studies Princeton,New Jersey, Speech,Sep tember24,2010和 Kohan③Kohn D L.M onerary Policy in the Crisis:Past,Present,and Future.A t B rimmer Policy Forum, American Econom ic A ssociation AnnualM eeting A tlanta,Georgia,Speech,Juanary 3,2010认为,利率用于控制实体经济层面通胀被证实是有效的,但不是应对资产价格泡沫的合适工具。

虽然利率调控资产泡沫效果甚微,决策层仍可采用多种其他措施予以应对。然而问题在于,金融危机前美联储对所有类别资产价格泡沫基本无作为,从而导致大宗商品通胀愈演愈烈,最终由金融危机爆发自行阻断通胀。但是通过金融危机遏制通胀的代价更为巨大。C laessens等④C laessens SM.KoseA,M arco E.Terrones.Paperp resented at the9 th Jacques Po lak AnnualResearch Conference Hosted by the InternationalM onetary Fund,W ashington,DC.,Novem ber13-14,2008指出,由信贷危机引致的经济衰退将持续两年半,而房产市场崩溃造成的经济衰退会持续 4年半,如果经济衰退与股市和房市崩溃相结合,产出将减少 2—3倍。

2.我国怎样治理实物资产价格泡沫及其通胀效应

(1)货币政策调控与规制监管相结合。我国目前通胀既有输入性通胀 (包括石油铁矿石等大宗商品价格不同程度上涨、美元贬值及热钱涌入),也有内源性通胀(如经济过热压力、信贷膨胀、工资成本推进型通胀、资源类产品和农产品价格调整引起的结构性通胀、农产品投机的价格泡沫、房地产市场泡沫)。为控制某些内源性通胀,央行提高利率和实行货币总量控制是必要和及时的,但如果只采用利率遏制输入性大宗商品价格泡沫和投机,有可能面临上述调控矛盾。因为一国的调控措施难以控制石油价格全球范围的上涨⑤厉以宁.在全国政协“加快转变经济发展方式,促进‘十二五’时期经济社会科学发展”记者会上的讲话,2011-03-06,而且“中国的利率用得太多太猛,在全球流动性过剩情况下,可能会导致外国资本和热钱大量流入”①周小川.货币政策收紧还将持续一段时间.在博鳌亚洲论坛 2011年年会新闻发布会的讲话, 2011-04-16,由此反而增加了国内通胀压力,受冲击国家不论是通过提高利率控制通胀,还是通过补贴消费者和实体行业的调控效果,都会在不同程度上被输入性通胀弱化或抵消。例如我国央行 2010年初所设物价目标为 3%,但 2010年 11月的 CPI达 5.1%。②《人民日报》编辑部.中央经济工作会议在北京举行.人民日报,2010-12-13:1这说明在利率调控同时,也需要辅以合适的规制以管控输入性通胀,尤其需要严格控制已金融化的大宗商品价格泡沫和国内对生活必需品和生产资料的过度投机。

L ieberm an③L ieberman J.By Curbing Excessive Specu lation in the CommodityM arkets.SenatorsHear Testimony on Legislation to Reduce Food and Energy Prices,June 24,2008认为,“投机虽不违法,但并非意味着无害。过度投机冲击商品市场稳定,人为抬高食品和燃油价格,使广大民众和实体行业遭受损失,对经济危害极大。在过度投机市场,普通民众基本上不能保护自身的利益,政府应尽快采取措施反击投机势力,以保护消费者和实体经济”。因为过度投机会导致价格扭曲,市场失灵。在过度投机市场,有可能形成价格自我循环推进机制,并由此导致价格泡沫增速。④M astersM W.Testimony-Commodities Futures Trading Comm ission.August5,2009:2-4M asters⑤M astersM W.How Institutional InvestorsA reD rivingUp Food and Energy Prices.SpecialReport,July 31,2008指出,建立大宗商品期货市场的根本目的是为了对冲实体经济的价格风险。如果期货市场的价格与实体经济的现货价格无关,前者就不可能有效对冲后者的风险。期货市场建立的结果已出现与其目的背离,市场价格已不能起到调节供需平衡和合理配置资源的作用。而且,被指数投机商操纵的市场及其价格不可能自动纠正其“去规范市场化”行为。政府的基本职能之一就是通过宏观调控进行适当干预以恢复市场机制对经济的正常调节功能。从这个意义上讲,市场和政府的作用互补,而不是不兼容的。

(2)立法监管与国际合作相结合。应对大宗商品价格泡沫不仅涉及治理措施,主要在于治理理念:是允许将其当做牟利性投资品,还是主要当作满足民众生活或企业生产的必需品。如果是前者,所采取的措施具有短期性,以遏制过度投机现象为止,其效果具有暂时性。如果是后者,则宜通过立法长期禁止对国计民生具有需求刚性的大宗商品市场进行金融投机和“准金融形式投机”①指对于名义上还不是金融化的商品当做金融资产一样炒作套利的投机形式。。

①针对金融过度投机进行专项立法和监管。立法可正本清源。从历史上看,金融市场和商品市场失灵及其价格混乱都源于相关法律被废除。立法可规范市场参与者行为,恢复市场正常调控功能。通过立法保证实体行业的市场主体地位,才可能使商品价格根据实体部门的供需波动,价格才能回归到以实体行业供需为基础的合理波动区间,实体行业供需构成期货市场定价的基础,期货市场的价格作为现货市场的基准价格,对实体经济的资源合理配置才具有实质性意义。

立法可起到长期稳定大宗商品市场通胀预期的作用,有效减少大宗商品价格扭曲和异常波动的不确定性。治理实物资产价格泡沫,仅依赖临时性政策干预或市场价格自发下滑加以短期缓解是不够的,因为导致其价格急剧涨跌的市场扭曲因素没有得到治理,隐患并未消除,一旦条件具备又会对大宗商品价格推涨,因而需要建立长效机制控制导致市场扭曲的关键诱因。返观美国从 1922年推行《商品交易法》至 2000年之前,除上世纪由石油输出国两次提高油价产生的暂时性通胀外,在大宗商品市场基本保持了近 60年左右的价格稳定。

立法可减少调控成本,降低政府为控制金融投机及其破坏性后果所付的巨额财政支出。大宗商品价格波动的不确定性意味着需要政府不断进行调控以维持价格稳定,这不可避免会增加调控成本。而美国次债市场过度金融化和投机引发金融危机爆发后,美国政府向华尔街注资总额已超过用于一战、二战、伊拉克战争军费的总和,②M astersM W.Testimony ofM ichaelW.M asters-Senate Agricu lture Comm ittee.June 4,2009:2-14引致美国财政赤字达到约 1.3万亿美元,占其 GDP10.6%的历史高位。

②国内调控与国际合作相结合。我国为控制近期国内对农产品等的过度投机已采取了多种控制措施,并于 2010年底宣布修改《价格违法行为行政处罚规定》,对关系民生必需品的过度投机予以更为严厉的法律和经济制裁,这对遏制物价异常波动非常必要。然而在世界范围,鉴于大宗商品价格泡沫对通胀冲击具有全球性,对我国输入性通胀的影响有着长期性。尽管近期随人民币升值和资源性产品进口下降使输入性通胀有所缓解,但作为高度依赖能源资源类产品的进口国,从长期看我国以制造业为基础的经济增长需求与国内资源短缺的矛盾将会日益突出,对能源矿产等不可再生资源的国际依存度还会提高。如果不能对大宗商品价格日趋明显的金融资产泡沫化进行长期有效遏制,不仅影响到能否稳定通胀,也威胁到我国经济平稳较快发展的可持续性。

对大宗商品价格泡沫的治理需要国际合作。目前指数投机对大宗商品期货市场产生的负面影响已引起各国高度关注。美国参议院 (2008,2009)已提出一系列提案来限制金融投机商的市场份额,限制金融机构通过指数基金投资大宗商品,并试图创建一个适用于所有商品交易的投机持仓限额制度。①M astersM W.Testimony ofM ichaelW.M asters-Commodities Futures Trading Comm ission-August5, 2009美国国会于 2010年 7月通过金融监管改革法案,提出对银行从事高风险衍生品交易 (能源掉期、金属掉期、农产品掉期)和自营交易进行限制。②Taru llo D K.In ternationalCooperation and FinancialRegu latoryM odernization.Testimony.Befo re the Subcomm ittee on Security and International Trade and Finance,Comm ittee on Banking,Housing,and U rban A ffairs,U.S.Senate,W ashington,D.C.,Ju ly 20,2010在国际金融监管层面,二十国集团在金融宏观审慎监管方面已达成共识,提出完善问责制和提高金融市场透明度,监管具有系统性影响的金融机构、金融市场及金融产品,对金融衍生品实施跨国金融监管。这些举措对遏制大宗商品价格泡沫及其通胀效应将起到积极作用。

但美国法案只将这些衍生品分离至附属子公司经营,大型金融机构仍可通过其附属证券经纪公司、投资银行,以及对实体行业控股方式参与大宗商品交易和控制各种衍生品市场。该法案也未提出对大型金融机构操纵市场的治理措施,这使得对衍生品市场交易限制并无实质意义,现阶段金融监管的改革远不足以控制金融机构对大宗商品市场价格的操纵行为,规范市场主体自律,由此可能产生和传导给其他国家的实物资产通胀风险,仍然未能得到消除。此外,国际金融监管合作还未进入可操作阶段。

为减少指数投机拉升的实物资产价格泡沫对世界通胀的冲击,需进一步利用国际金融监管合作的契机,对金融过度投机进行专项立法和完善相关法规,并结合多种金融监管手段,形成全球监控网络,禁止对涉及国计民生高度敏感的大宗商品的过度金融化及其投机。