我国装备制造业上市公司资本结构影响因素研究

2011-01-03梁杰,张悦

梁 杰,张 悦

(沈阳工业大学管理学院,沈阳 110870)

我国装备制造业上市公司资本结构影响因素研究

梁 杰,张 悦

(沈阳工业大学管理学院,沈阳 110870)

对装备制造业上市公司资本结构的影响因素进行研究,从宏观、微观两个层面将变量细化拓展至多个三级指标,采用因子分析、多元线性回归方法找出我国装备制造业上市公司资本结构的正向、负向及不定向影响因素,得出各个因素的影响方向和程度并分析潜在原因,由此对我国装备制造业上市公司资本结构优化提出相应建议。

装备制造业;上市公司;资本结构;因子分析;多元线性回归;负债融资

制造业是国民经济的脊梁,而制造业的核心是装备制造业。在我国,装备制造业的各项经济指标占工业的比重高达1/5~1/4,是高新技术的载体及转化为生产力的桥梁和通道。按照国民经济行业分类,装备制造业的产品范围分属于金属制品业、通用设备制造业、专用设备制造业、交通运输设备制造业、电气装备及器材制造业、电子及通信设备制造业、仪器仪表及文化办公用机械制造业7个大类。我国的装备制造业不断发展壮大,正在成为继德国、美国和日本之后装备制造业强国的下一个历史承接者。当“中国制造”享誉全球之时,装备制造业要优化产品结构、进行技术创新,亟需政府给予相关的政策和资金支持,亟需外界及时提供大力的融资支持。因此,如何有效获取资金、优化资本结构,是摆在我国装备制造业面前的一个严峻的问题。

众所周知,合理的资本结构可以规范企业发展方向、改善企业经营绩效,但实际工作中还没有一个十分科学有效的方法来判断最优资本结构,了解资本结构的影响因素,将有助于这一决策的作出,因此具有极其重要的现实意义。

一、文献综述

1.国外研究现状

Titman和Wessels(1988)[1]最早全面研究了资本结构的决定因素,结果发现交易成本可能是资本结构选择的一个重要影响因素;Harris和Raviv (1991)[2]对美国公司的实证研究结果表明,负债比率与投资发展机会、公司规模、固定资产比率、非债务税盾呈正相关关系,与公司的风险性、破产可能性、产品特殊性、广告消费支出呈负相关;Rajan和Zingalas(1995)[3]通过对7国(美国、日本、德国、法国、英国、加拿大、意大利)数据的分析,验证了不同国家间的公司特征因素决定公司的资本结构;Albertode Miguel和 Juliopindado(2001)[4]对1990—1997年西班牙133家非金融公司进行了研究,并提供了公司特征和机构特征如何影响资本结构的实证证据;Rataporn Deesomsak,Krishna Paudyal和Gioia Pescetto(2004)[5]研究了法律、金融和监管环境都不相同且同在亚太地区的4个国家(泰国、马来西亚、新加坡和澳大利亚)公司资本结构的决定因素,认为公司本身的性质、公司治理、法律制度和国家的监管环境都对资本结构起着重要的影响作用。而Wald则认为各国间的制度差异可能是产生这些不同的原因,比如美国的风险资本业比其他国家发达[6]。

2.国内研究现状

洪锡熙和沈艺峰(2000)[7]的研究表明:企业规模、盈利能力对企业资本结构有显著影响,公司权益和成长性这两个因素都不影响企业资本结构;张则斌、朱少醒、吴健中(2000)[8]的研究证明了公司规模、成长能力与负债比率呈正相关,资产盈利能力与负债比率呈负相关;吕长江、韩慧博(2001)[9]发现行业特点是影响企业资本结构的因素之一,其回归分析表明企业获利能力、流动比率、固定资产比率和负债率负相关,公司规模、成长性与负债率正相关;郭鹏飞、孙培源(2003)[10]采用A股上市公司1999—2001年的数据验证了行业是影响资本结构的重要的因素;张关心(2004)[11]通过实证分析认为,国家股所占比例、成长性、投资额与债务水平呈正相关,企业规模、盈利能力、非债务税盾与债务水平呈负相关,但这些指标与长期负债率之间的相关性不显著;闫庆悦、李娜(2007)[12]的研究结果表明,股权集中度、国家股比例、流通股比例、董事会规模、产品要素市场竞争程度、创新战略指标和私人收益指标与资本结构负相关。

二、研究设计

1.样本选取

本文数据来源于深交所及上交所的上市公司信息、CCER数据库以及锐思金融数据库的相关资料,选用了283家装备制造业上市公司2002—2009年的财务数据。为了综合研究各种因素尤其是宏观因素对装备制造业资本结构的影响,本文将8年的数据并为一个混合样本。

2.研究假设

根据国内外资本结构的研究成果并结合装备制造业的行业特色,本文决定选取利率、通货膨胀、国家发达程度、公司盈利能力、企业规模、资产构成、成长性、非负债税盾、盈利质量、营运能力、短期偿债能力、股本结构、股利政策、董事会特征等方面的因素作为研究对象,并提出如下假设:

假设1实际贷款利率与资本结构负相关。

当企业整体的总资产收益率大于实际贷款利率时,企业的债务量会增加;反之,企业债务量就会减少。由于贷款利率的存在,使得企业举债经营时存在财务杠杆效应,当实际贷款利率低于企业总资产收益率时,支付融资成本后的剩余利润属于股东额外所得,因此股东会鼓励企业更多地举债。

假设2通货膨胀率与资本结构正相关。

在通货膨胀时,货币的购买力下降,若企业认为将会发生通货膨胀,可能会举借更多的债务,以便将来可以利用更加廉价的货币来偿还既定的债务。相反,如果企业认为将会发生通货紧缩,则会降低负债比例。

假设3国家发达程度(GDP实际增长率)与资本结构正相关。

当GDP增长率较高时,经济处于繁荣时期,企业盈利的实际水平与预期水平都较高,银行可以通过顺畅的偿还支付以及较低的利息率来不断扩大其信用,这时企业会倾向于负债融资。

假设4盈利能力对资本结构的影响方向不确定。

盈利能力强的企业不仅有能力而且也有必要保留较多的财务盈余,因而盈利能力强的企业较少举债。但盈利能力强的企业会相对多地使用债务融资来避税以增加税后业绩,因此,本文假设盈利能力对资本结构的影响方向不确定。

假设5企业规模与资本结构正相关。

一般来说,大规模的企业往往涉足多种行业,多角度的经营在一定程度上减少了企业的发展风险,并且规模较大的企业便于进行资金的内部调度与协调,这也带动了企业融资能力的提高,从而影响企业的资本结构。因此,企业规模应该与资本结构正相关。

假设6资产构成与资本结构正相关。

一般情况下,当企业拥有较多的资产适合于担保时,企业会倾向于高负债。因此,企业的有形资产比例越高,负债能力就越强。

假设7成长性对资本结构的影响方向不确定。

对于一个成长性较好的企业来说,往往面临着多种投资机会,为了避免股东在投资过程中出现次优决策,债权人往往会要求更高的债务成本,这使得成长性较好的企业往往放弃负债融资。可是,成长性强的企业往往具有乐观的发展前景,老股东一般不愿较多地发行新股,以避免稀释每股收益或分散其控制权,但为了满足企业快速成长的需要,这时就不得不进行负债融资。

假设8非负债税盾与资本结构负相关。

非债务避税(如折旧、税务亏损递延等)可提供纳税抵减,是一种替代形式的杠杆,而且非债务避税不会产生到期不能偿付债务的风险。因此,拥有大量非债务税盾的企业要比没有这些税盾的企业更少利用债务。

假设9盈利质量与资本结构负相关。

盈利质量较好的企业往往伴随着大量的现金流入,盈利质量能使企业产生内部收益能力,因此企业会较少地依靠负债来满足对现金的需求。

假设10营运能力与资本结构正相关。

营运能力强的企业,生产经营资金周转的速度较快,其资信能力较好,有实力借入更多的资金进行生产经营,因而就可以拥有更多的负债。

假设11短期偿债能力对资本结构的影响方向不确定。

衡量一个企业的短期偿债能力,主要是对流动资产和流动负债进行分析。如果流动资产大于流动负债,表明企业具有较强的偿债能力。

假设12大股东持股比例与资本结构正相关。

如果公司的大股东不愿使公司的控制权旁落他人,则可能尽量采用债券筹资方式来增加资本,而宁可不发新股筹资。

假设13国有股股本比例与资本结构正相关。

国家对上市公司的控制权越大,相应的负债融资比重应该越高;反之,公司负债融资的比重就会越低。

假设14股利政策与资本结构负相关。

股利支付率较高的公司,其内部盈余相对比较充足,负债融资的倾向就不会很强烈;反之,股利支付率低或者股利支付率为零的公司,往往具有较强的负债融资倾向。

假设15董事会规模与资本结构负相关。

作为公司内部最高决策者的监督者,董事会成员的决策能力和决策水平也决定了股东所能承受的风险的大小。另外,独立董事的比例越高,对公司管理层的监督越有效,公司董事会特征会影响企业的资本结构决策。

3.变量定义

本文选取了5个被解释变量来度量资本结构,即资产负债率、流动负债率、长期负债率、有息负债率、无息负债率,分别用符号TD、SD、LD、YD、WD表示。对于解释变量即资本结构影响因素的选取,本文尽可能多地设计几个解释变量并进行拓展细化,因为理论层面上的影响因素在现实生活中通常可以由不同的指标来反映,不同指标所蕴含的信息量也有所不同,若只为每一个影响因素选取一个解释变量,很可能造成严重的信息缺失和误差,从而导致实证结果的失真。结合前人的研究成果,考虑研究实用性和全面性,本文选取了32个解释变量,如表1所示。

表1 解释变量定义表

4.研究方法

为了降低变量间的重叠性和共线性,本文选用因子分析法将众多的原有变量提取成较少的相互独立的因子,从而消除诸多解释变量之间的多元共线性并有效降低变量维数[13],然后运用多元回归方法对提取出来的因子与资本结构间的关系进行进一步研究。

三、实证结果分析

1.因子分析的前提检验

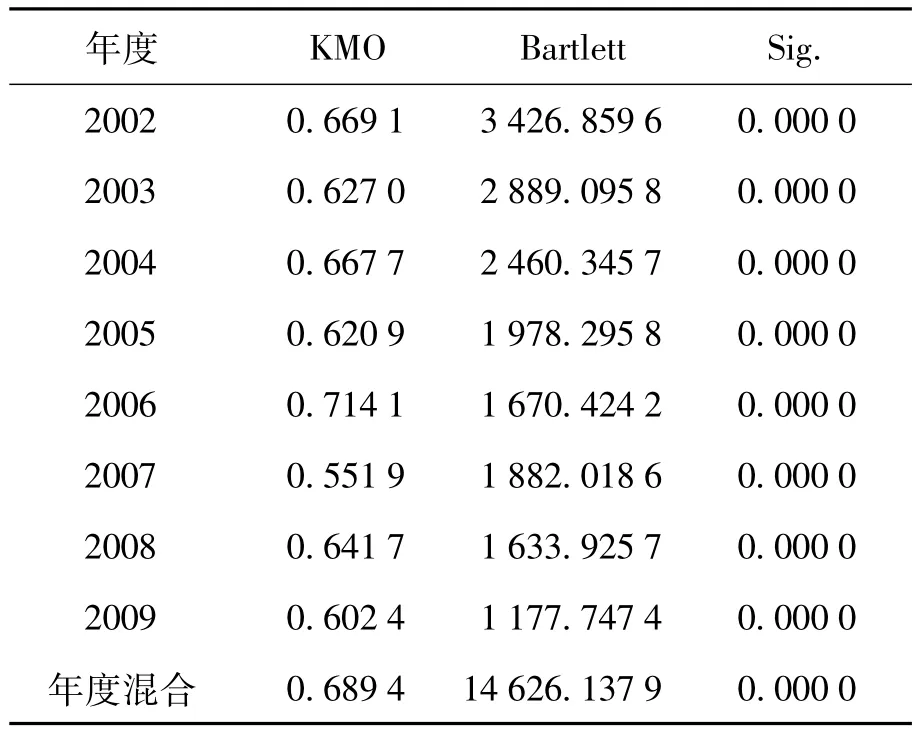

对装备制造业样本的KMO和Bartlett检验值如表2所示。

表2 装备制造业样本的KMO和Bartlett检验值

由于因子分析的主要任务之一是对原有变量进行浓缩,最终达到减少变量的目的,因此要求原有变量间应存在较强的相关关系。若原有变量相互独立,不存在信息重叠,那么就无需进行因子分析。一般而言,检验衡量的方法有4种:计算相关系数矩阵、计算反映像相关矩阵、Bartlett球度检验、KMO检验。本文采用 Bartlett球度检验和KMO检验。由表2可以看出,无论是各年截面数据还是混合数据,KMO检验值均表明适合做因子分析;Bartlett球度观测值都很大,相应的概率p几近于0,在各年截面数据和混合数据情况下均小于显著水平0.05。考虑到时间序列因素,本文采用年度混合数据进行因子分析。

2.提取因子

本文采用主成分分析法来提取因子,表3列示了因子解释原有变量总方差的情况。对因子的提取遵循两个原则:一是要选取特征根值大于1的特征根,二是选取累计方差贡献率大于0.85时的特征根个数为因子个数。参照这两个原则,本文选取出13个因子进行分析。

3.因子的命名解释

某些因子变量在众多原有的解释变量上都有较高的载荷,因此很难确定原有的解释变量应该最终属于哪个因子。为解决这一问题,本文采用正交旋转方式下的方差最大法,使一个原有变量在尽可能少的因子上有较高的载荷。旋转后的因子含义会更加清晰,找出每个因子上有显著载荷的变量,根据这些变量代表的经济含义给因子赋予一个合适的名称。一般认为,因子负载的绝对值越大,说明该因子和该变量的重叠性越高,在解释和命名因子时就越重要。旋转后的因子载荷矩阵如表4所示。

根据表4旋转后的因子载荷矩阵,对因子的解释和命名如下:在因子1上有显著载荷的解释变量是X25、X26、X27,分别为0.89、0.81、0.76,根据表1中阐释的这些解释变量的经济含义,X25、X26、X27分别代表了大股东持股比例、前十大股东持股比例、国家股比例,因此因子1被命名为股权集中度;在因子2上有较高载荷的变量是X3、X2,同样根据其经济含义,因子2被命名为实际贷款利率和通货膨胀程度;在因子3上有较高载荷的变量是X22、X21,命名因子3为短期偿债能力;在因子4上有较高载荷的变量是X20、X19,命名因子4为营运能力;在因子5上有较高载荷的变量是X14,命名因子5为非债务税盾;在因子6上有较高载荷的变量是X15、X16,命名因子6为盈利质量;在因子7上有较高载荷的变量是X28、X30,命名因子7为股利政策;在因子8上有较高载荷的变量是X13、X12,命名因子8为成长性;在因子9上有较高载荷的变量是X4,命名因子9为GDP实际增长率;在因子10上有较高载荷的变量是X7、X6,命名因子10为盈利能力;在因子11上有较高载荷的变量是X1,命名因子11为实际税率;在因子12上有较高载荷的变量是X10,命名因子12为资产担保价值;在因子13上有较高载荷的变量是X32,命名因子13为董事会特征。

4.多元线性回归分析

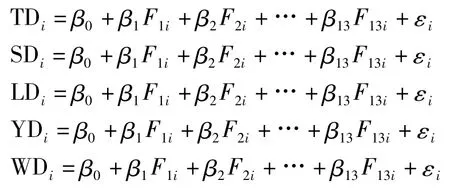

将上文得到的因子变量作为自变量,将度量资本结构的5个变量(资产负债率、流动负债率、长期负债率、有息负债率、无息负债率)作为因变量分别进行多元线性回归分析。多元线性回归的数学模型如下:

表3 因子解释原有变量总方差的情况 %

式中:TDi、SDi、LDi、YDi、WDi——第i家样本公司的总资产负债率、流动负债率、长期负债率、有息负债率和无息负债率;

β0——常数项;

βi——相应因子对资本结构的估计参数(i= 1,2,…,13);

F1i~F13i——第i家公司所对应的各因子变量;

εi——由其他随机因素引起的残差变量。

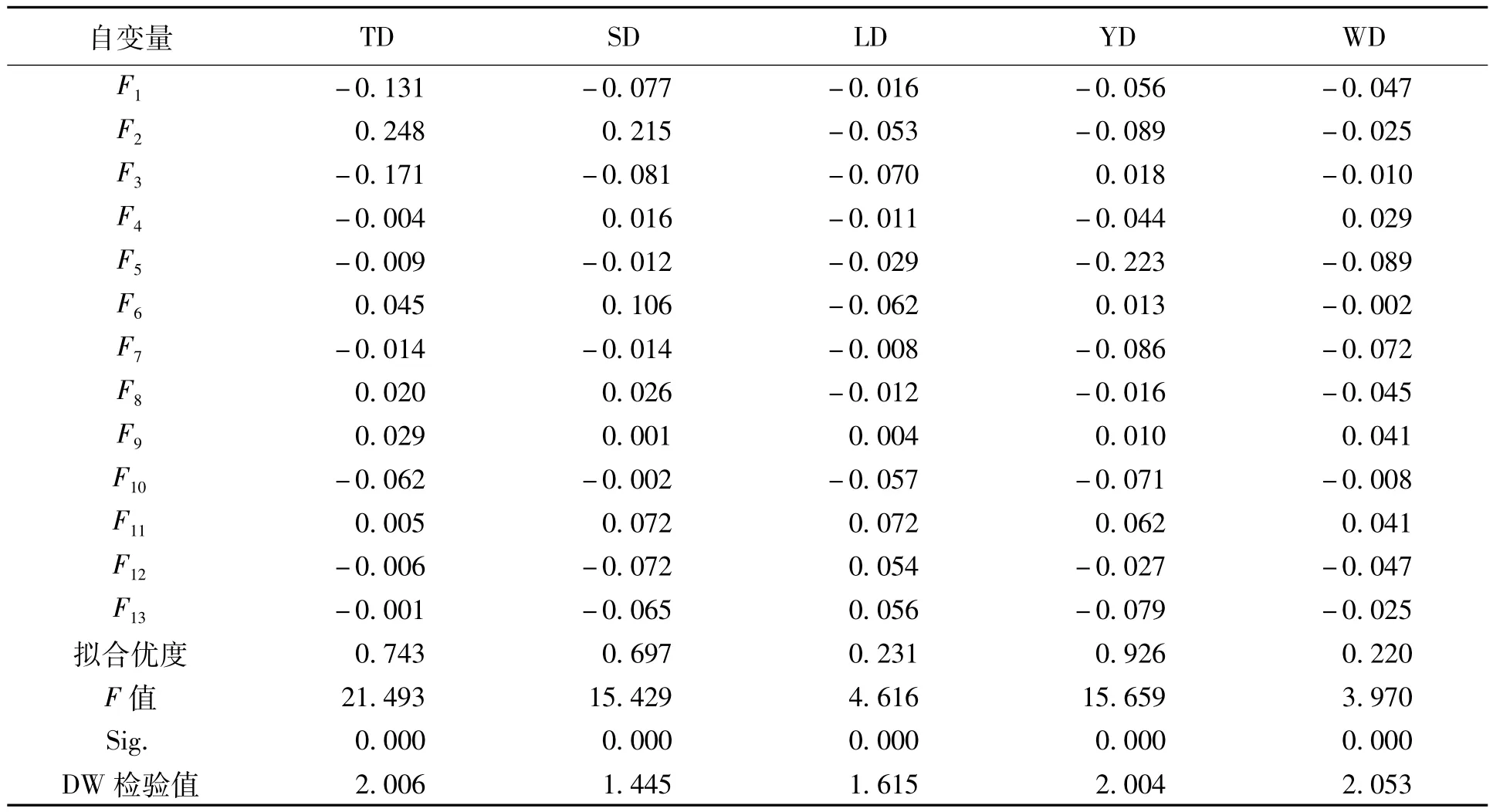

本文采用DW(Durbin-Watson)检验来推断样本序列是否存在自相关,当序列不存在自相关时,DW应约为2,这时表明回归方程能够充分说明因变量的变化规律,选用这样的线性回归模型较为合适。用上述数学模型进行回归,结果如表5所示,其显示了以资产负债率、流动负债率、长期负债率、有息负债率、无息负债率为因变量的回归结果。

从表5可以看出,实际贷款利率与TD、SD、LD、YD显著负相关,这和前人的研究是一致的,当实际贷款利率上升时,企业往往会放弃负债融资,采用其他的融资方式和较低的财务杠杆比率。通货膨胀率与TD、SD、LD、YD显著正相关,这和前人的研究也是一致的,若企业预期将要发生通货膨胀,可能会举借更多的资金。GDP实际增长率与TD显著正相关,说明当GDP增长率较高时企业会提高负债率。实际税率与装备制造业SD、LD、YD显著正相关,这和预期相一致,也和国内外的很多研究成果一致,说明在税率上升的情况下企业会倾向于负债融资,从而增加税前扣除。

表4 旋转后的因子载荷矩阵

盈利能力与装备制造业TD、LD、YD呈显著负相关,与SD、WD亦呈负相关但不太明显,说明盈利能力强的上市公司较易满足有关部门规定的股票融资条件,盈利能力越强越倾向于股权融资。资产担保价值与LD显著正相关,与TD、SD、YD、WD呈负相关,有些难以理解。本文认为,装备制造业上市公司可用于担保的资产价值越大,企业的信用能力就越高,在这种情况下,投资者看好公司的发展前景,就偏爱本公司的股票,而公司抓住投资者的这一心理倾向于股权融资。净利润增长率与TD、SD呈正相关,与YD、WD、LD呈负相关,这一结果和预期也不一致。本文认为,老股东为了不分散其控制权和不稀释每股收益,一般不愿发行新股,而倾向选择次优的债务融资;但随着公司的发展壮大,股东和债权人之间的利益冲突增加,债务的代理成本随之升高,此时,成长性与负债率负相关。非债务税盾与TD、SD、LD、YD呈负相关,这和本文的预期基本吻合,当公司拥有大量非债务税盾时,就不再热衷于采用负债的方式避税,负债自然较少。现金保障倍数即盈利质量与LD呈显著负相关,与TD、SD、YD呈正相关,这表明目前装备制造业上市公司已使用负债的方法来加强对管理者的监督和约束。资产流动性即短期偿债能力与装备制造业TD、SD、LD呈显著负相关,与YD呈正相关但不显著,说明当公司有较多的流动资产时,可能用这些流动资产作为新的投资资金来源,从而降低了对债务的需求。

表5 回归结果汇总表

股权集中度与资本结构的5个代表变量均呈负相关,这和本文的预期相反,说明装备制造业上市公司的控股股东偏好权益融资,存在控股股东机会主义行为,管理人员可能通过自身的经营管理权力为大股东不断输送利益,采用不威胁控制权又无偿债压力的权益融资方式,因此股权集中度与负债比率负相关。股利政策与装备制造业上市公司各种负债比率均呈负相关,这和前人的研究一致,也符合优序融资顺序,股利支付率较高的公司内部盈余相对比较充足,会优先考虑运用内部盈余,因此负债融资的倾向就不会很强烈。董事会特征与TD、SD、YD、WD呈负相关,而与LD呈正相关,这和国内外的部分研究成果相一致,董事会作为公司内部决策的最高监督者,自然会影响公司资本结构的选择决策,独立董事的比例越高,对公司管理层的监督就越有效。

四、结论与建议

本文通过实证研究,所得结论如下:通货膨胀率、GDP增长率、实际税率是装备制造业资本结构的正向影响因素;盈利能力、资产担保价值、盈利质量是装备制造业上市公司资本结构的负向影响因素;企业成长性、资产流动性对装备制造业资本结构影响方向不定;股利支付率、独立董事比例是装备制造业资本结构的正向影响因素。

据此提出的相关建议如下:在预期会发生通货膨胀时,企业应增加负债,以便将来利用更加廉价的货币偿还既定的债务,将风险和损失转移给债权人;当GDP增长率较高时,企业应充分利用债权人的资金从事投资和经营活动,提高企业的发展潜力;在税率上升时,企业也应利用负债融资,获得减税避税的好处。若公司盈利能力很强又可以保留较多内部盈余,可以依靠内源融资;否则,应充分利用股权融资,降低负债比率;公司可用于担保的资产价值较大时,应抓住投资者看好公司的发展前景这一心理采用股权融资;盈利质量较好的公司应通过增加负债来监督和约束管理者进行有效率的投资决策,而不是追求个人利益。虽然成长机会大的公司可以运用更多的债务向外界传递公司价值高的信号,但高负债会使企业破产成本增大,因此负债比率不宜过高;流动资产过多时,股东以债权人的利益为代价操纵流动资产的可能性增加,负债成本随之提高,此时应减少负债。公司内部盈余比较充足时,应优先考虑运用内部盈余,降低负债融资倾向;提高独立董事比例能更有效地监督管理层,使其合理谨慎地安排公司的负债比例,让资本结构在动态调整中不断趋于优化。

[1] Titman S,Wessels R.The determinants of capital structure choice[J].Jounral of Finance,1998,43 (1):1-19.

[2]Willamson O E.Corporate finance and corporate governance[J].Journal of Finance,1988,43(3):563-598.

[3]Booth L,Aivazian V,Demirguc-Kunt A,et al.Capital structures in developing countries[J].Journal of Finance,2001,56(1):87-130.

[4]Jensen M C.Theory of the firm:managerial behaviour,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[5]Rataporn D,Krishna P,Gioia P.The determinants of capital structure:evidence from the Asia Pacific region[J].Journal of Multinational Financial Management,2004,14(4-5):387-405.

[6]Chang C.Capital structure as optimal contracts[J].North American Journal of Economics and Finance,1999(10):363-385.

[7]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报:哲学社会科学版,2000 (3):15-25.

[8]张则斌,朱少醒,吴健中.上市公司资本结构的影响因素[J].系统工程理论方法应用,2000(2):12-16.

[9]吕长江,韩慧博.上市公司资本结构特点的实证分析[J].南开管理理论,2001(5):26-29.

[10]郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究[J].经济研究,2003(5):66-73.

[11]张关心.我国上市公司资本结构的影响因素分析[J].特区经济,2004(8):12-25.

[12]闫庆悦,李娜.我国上市公司资本结构影响因素实证研究[J].证券与金融,2007(1):44-47.

[13]赵晔,董金阳.辽宁装备制造业发展现状与绩效分析[J].沈阳工业大学学报:社会科学版,2010(1):5-8.

Research on influencing factors of capital structure of listed companies of equipment manufacturing industry in China

LIANG Jie,ZHANG Yue

(School of Management,Shenyang University of Technology,Shenyang 110870,China)

The influencing factors of capital structure of listed companies of equipment manufacturing industry are studied.Variables are refined and extended to multiple tertiary indicators from two dimensions of macroscopic and microscopic stratifications.The positive,negative and uncertain directional influencing factors of capital structure of listed companies of equipment manufacturing industry in China are found out by factor analysis and multiple linear regression.The influencing direction and degree of each factor are obtained,and the potential reasons of them are analyzed,so as to put forward corresponding suggestions for the optimization of capital structure of listed company of equipment manufacturing industry in China.

equipment manufacturing industry;listed company;capital structure;factor analysis;multiple linear regression;debt financing

F 406.7

A

1674-0823(2011)01-0018-08

2010-07-24

2010年沈阳市科技局计划项目(F10-193-5-52)。

梁 杰(1961-),女,辽宁沈阳人,教授,主要从事会计理论与实务等方面的研究。

(责任编辑:吉海涛)