SHIBOR作为我国货币市场基准利率的可行性分析

2011-01-02刘会敬

□刘会敬 杜 鹏

SHIBOR作为我国货币市场基准利率的可行性分析

□刘会敬 杜 鹏

利率市场化改革是市场经济发展的必然要求,基准利率的确定是我国利率市场化的前提,2006年推出的 SH IBOR是央行培育货币市场基准利率的尝试,其近些年作为基准利率的地位也逐步得到了巩固。本文试图从基准利率选择的原则出发,采用定性和定量相结合的方法,并采用计量模型对 SH IBOR作为我国基准利率的可行性进行了实证分析。文章认为,SH IBOR已初步具备作为货币市场基准利率的条件且 SH IBOR的推出对于我国有重大意义。

利率市场化;SH IBOR;基准利率;可行性分析

一、引言

随着我国市场经济的发展,我国金融改革也在不断深化,其中利率市场化改革是金融改革的关键之一。基准利率的确定是我国利率市场化的前提,然后在基准利率的基础上形成合理的市场利率体系。当前我国的利率结构是由法定利率和市场利率组成的双轨制,虽已实行了利率市场化改革,但是以基准利率为核心的市场利率体系还有待于完善。2007年 1月 4日正式推出的上海银行间同业拆借利率 (Shibor)成为央行重点培育和发展的货币市场基准利率。

在基准利率的选择问题上国内学者做了大量有意义的研究。李社环(2001)认为在利率市场化过渡时期选择同业拆借利率作为中国基准利率具有优势,温彬 (2004)认为银行间同业拆借市场和债券回购市场的利率更适合做基准利率,但是这两个利率若作为基准利率,还有赖于客观经济条件的变化发展,同时还认为短期国债利率和再贴现利率可以作为基准利率的选择对象。而戴国强(2006)比较分析了中国利率体系中的各种利率,认为银行间债券回购市场利率作为中国市场短期基准利率优于其他利率。方先明、花旻 (2009)根据基准利率属性检验了其作为货币市场基准利率的可能性得出 SH IBOR初步具备了作为货币市场基准利率的条件。柏宝春、孙松(2010)通过实证研究来检验 SH IBOR作为货币市场基准利率的合理性以及与其他货币市场利率的联动效果,得出 SH IBOR目前已初步具备作为货币市场基准利率的条件。

从以上的分析结论来看,学者们对于基准利率的研究分为两个阶段,即以 SH IBOR的运行为分界点。得出的结论是:SH IBOR运行之前,同业拆借利率及债券回购利率更适合作为我国的基准利率;SH IBOR运行之后,对于 SH IBOR的运行效果进行分析得出 SH IBOR较其他利率更具优越性,已经初步具备作为市场基准利率的条件,但是其作为基准利率仍需改进。本文主要以基准利率的选择原则为主线,从理论和实证两方面来对 SH IBOR作为基准利率的可行性进行分析。

二、Shibor作为基准利率的定性分析

(一)货币市场基准利率的选择原则

对于基准利率的概念,目前并没有统一的定义,不同学者有不同的观点,这里笔者在戴国强,梁福涛 (2006)的定义上进行了补充,即“金融市场基准利率是以金融市场供求为基础而形成的基准性利率,是多种利率并存条件下起决定作用的利率,是各种金融产品定价的基础依据,是人们公认的并普遍接受的具有重要参考价值的利率,它能够对金融市场和国民经济产生重大影响,是货币当局为了保证货币政策的实施而作用的重要目标。”

参照成熟的市场经济国家选择的标准,对于货币市场基准利率选择需要遵循以下原则:

1.基准利率需具有市场性。基准利率必须是由市场供求关系决定,而且不仅反映实际市场供求状况,还要反映市场对未来的预期。

2.基准利率需具有基础性。基准利率在利率体系、金融产品价格体系中处于基础性地位,它与其他金融市场的利率或金融资产的价格具有较强的关联性。

3.基准利率需具有合理的期限结构。基准利率通过对整个金融市场发生影响而作用于国民经济,金融市场产品利率期限的多样性要求基准利率拥有较合理的期限结构,进而保证货币当局政策意图的准确传达和经济的正常运行而不致被扭曲。

4.基准利率需具有相关性。基准利率是整个市场利率的基础,央行通过调节基准利率达到影响消费、投资进而影响整个宏观经济的目的,达到这样的目的的保证基准利率与有关重点宏观经济变量存在相关性。

5.基准利率需具有可控性。基准利率反应了市场资金的成本,央行通过基准利率的变化向经济主体及时准确的传达调控信号,要实现这样的政策目标就要求基准利率必须能被央行所控制,央行能通过货币政策工具去影响基准利率的升降。

因此作为货币市场基准利率的选择标准可总结为:市场性、基础性、合理的期限结构、相关性、可控性。

(二)SH IBOR与银行间同业拆借利率、债券回购利率比较分析

在这里目标利率主要在大量学者的研究成果的基础上来选择分析的。从大量学者的研究成果来看,SH IBOR、同业拆借利率及债券回购利率更适合作为我国的基准利率,因此此处选择这三个利率进行简要分析。

1.银行间同业拆借利率 (CH IBOR)

目前国际影响最大的基准利率有伦敦银行同业拆借利率 (L IBOR)、欧元区同业拆借利率(EUR IBOR)。从这些成熟金融市场基准利率的选择来看,银行间同业拆借利率作为基准利率是比较可行的。我国 1996年推出了银行间同业拆借利率在一定程度上也是被寄予了担当基准利率的重要角色,但经过多年的运行,其作为基准利率的地位并没有得到巩固。其作为基准利率存在的缺陷有:CH IBOR仅是对有成交记录的银行同业拆借进行计算;拆借交易期限结构不均衡,主要集中在短期,成交不活跃;CH IBOR由拆借市场所有成员当天实际交易的简单加权平均得出,没有考虑交易主体的信用级别,并不能反映真实的利率水平。从以上分析来看,其无法满足市场性和基础性的选择原则,因此还难以担当基准利率的重任。

2.债券回购利率 (REPOR)

与同业拆借利率相比,债券回购利率也有其自身的优势:交易主体多元化、交易期限品种丰富、交易风险较小、交易量较大。但其市场分割,期限结构也不尽合理,期限超过 7天的中长期回购品种成交稀少,且波动幅度较大。戴国强(2006)对债券回购利率和银行间同业拆借利率进行了较为详细的比较,得出银行间债券回购利率市场性、基础性、相关性、以及稳定性方面均优于同业拆借利率,在这里不再过多赘述。

3.上海银行间同业拆放利率(SH IBOR)

2007年央行推出了 SH IBOR,其目的就是为了“进一步推动利率市场化进程,培育中国的货币市场基准利率体系,提高各金融机构自主定价能力,指导金融产品定价,完善货币政策传导机制”。SH IBOR的推出是借鉴于 L IBOR、EUR IBOR等模版,而建立起来的我国真正意义上的基准利率。SH IBOR作为单利、无担保、批发性利率、由信用等级较高的 16家银行自主报出的人民币同业拆出利率且剔除最高最低利率后的加权平均并由全国银行间同业拆借中心授权负责 SH IBOR的报价计算及信息发布,这些报价行是公开市场一级交易商或外汇市场做市商。由此可以看出其作为基准利率具有较好的市场性和可控性。目前,对社会公布的 SH IBOR品种包括隔夜、1周、2周、1个月、3个月、6个月、9个月及 1年共 8个品种,其交易品种较为丰富,各期限品种的 SH IBOR已形成了从隔夜到一年期完整的利率期限结构,且在货币市场上以 SH IBOR作为计价的金融产品正在逐渐增加。

从以上定性对比分析来看,SH IBOR比其他利率具有作为基准利率的优势,其推出的目的性较强,中央银行也曾公开强调要把 SH IBOR培育为我国的基准利率。接下来我们就其实际运行效果进行定量实证分析。

三、Shibor作为基准利率的定量分析

本文实证部分首先通过对 SH IBOR各期限利率进行相关性分析来对基准利率选择原则中的利率期限结构进行检验。其次通过相关性分析、协整检验、格兰杰因果检验分析 SH IBOR1W与 REPOR1W是否存在长期稳定关系及是否存在因果关系来对基准利率选择原则中的相关性和基础性进行检验。最后通过与宏观经济指标进行相关性分析和协整检验来对SH IBOR在我国货币政策传导中是否具有基准作用进行检验。本文所用国债回购利率 REP来自中国货币网 (www.chinamoney.com.cn),上海银行间同业拆借利率来自 Shibor网站 (www.shibor.org),M2和 CPI数据来自《中国金融统计年鉴》。

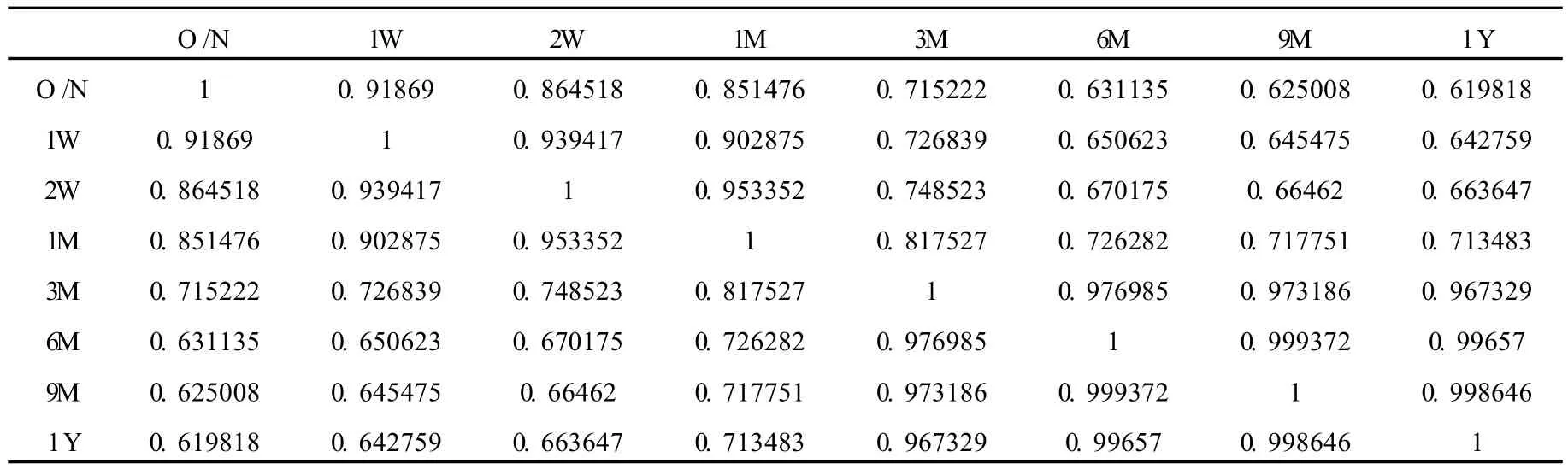

(一)SH IBOR各期限利率相关性分析

从表 1可以看出,各期限品种有较强的相关性,且短期与短期、长期与长期相关性更强,由此可以看出 SH IBOR内部各期限利率之间具有较好的联动效果,具有良好的期限结构。

表 1 SH IBOR各期限利率的相关性矩阵

(二)SH IBOR1W与 REPOR1W的定量比较分析

1.相关性检验

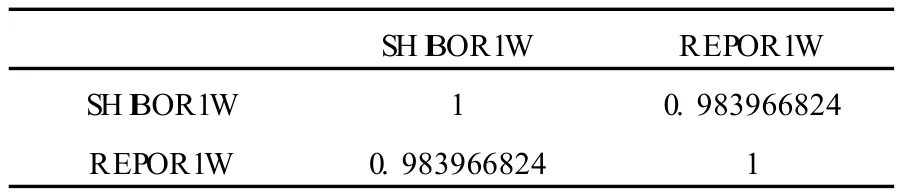

基于大量学者的研究成果以及数据的完整性、变量的代表性,实证部分将选取 SH IBOR与债券回购利率①交易最为活跃的 7天期品种为代表进行对比分析。其中数据的选取为:以日数据为样本,样本区间为 2007年 1月 1日至2011年 4月 31日。

由表 2可以看出,SH IBOR1W与 REPOR1W具有很强的相关性,相关系数达 0.98以上。因债券回购利率市场化程度较高,由此从相关性检验来看,SH IBOR满足基准利率属性中的相关性。

表 2 七天期 SH IBOR与债券回购利率的相关性

2.协整检验

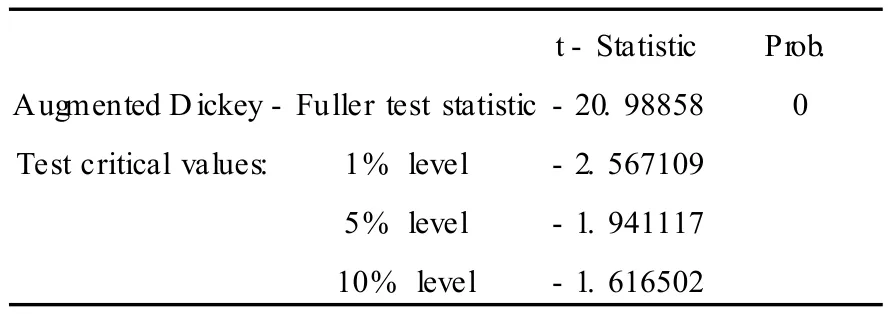

通过对两变量 SH IBOR1W与 REPOR1W进行 ADF检验得出原序列均为平稳序列,因此两变量可能存在长期稳定的关系,可通过协整检验来判断。这里采用 E-G两步法进行检验。

首先建立协整方程,运用最小二乘估计法进行参数估计得出:在长期稳定关系。

表 3 残差的 ADF检验结果

回归结果显示方程拟合优度较高,回归参数显著有效。由表 3可以看出,残差的 ADF值显著小于各水平下的临界值,因此拒绝原假设,即残差是平稳的,SH IBOR1W与 REPOR1W存

3.格兰杰因果检验

对二者做格兰杰因果检验以确定哪种利率对对方影响更为显著,即检验是否存在非对称相关性。对于滞后期 m的选择,年度数据一般1个或 2个,季度数据通常 4个或 8个,月度数据 6个或 12个,如果数据足够多可以 24个,如日数据等可以更多 (伍德里奇,2003,中译本)。在本文,选择为 24的滞后期,得出以下结果:

表 4 格兰杰因果检验结果

当 F值的绝对值大于临界值时拒绝零假设 (X不是 Y的 Granger成因),即 X是 Y的Granger成因 。从表 4可以看出,在滞后期为24期、5%的显著性水平下②,拒绝原假设,即SH IBOR1W与 REPOR1W互为因果关系,且从F值中可以看出,SH IBOR1W是 REPOR1W的成因可能性更大一些。从检验结果来看,SH IBOR1W的变动能引起 REPOR1W的变动,SH IBOR能够满足其作为基准利率的基础性要求。

(三)与其他经济指标的相关性

1.相关性检验

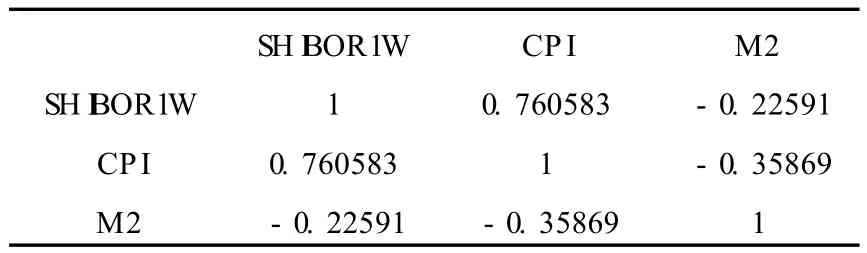

本文采用的经济指标为广义的货币供给量(M2)与居民消费指数 (CPI),数据选取采用月度数据,样本区间为 2007年 1月到 2011年2月。

从表 5可以看出,SH IBOR1W的月平均利率与 CPI的月度数据相关性较强,与 M2的月度数据存在负相关关系,但是相关性不强。

表 5 SH IBOR与 M2、CPI相关性

2.协整检验

通过对三个变量进行 ADF检验得出原序列经过一阶差分后均为平稳序列,即服从 I(1)过程。这里的变量为三个,即 SH IBOR1W、M2、CPI,因此选用 Johansen协整检验来分析他们之间是否存在长期稳定的关系。检验结果如表6。

表 6 Johansen协整检验结果

从以上分析来看 ,SH IBOR1W、M2、CPI并不存在长期稳定关系,SH IBOR在我国货币政策传导中的基准作用有待增强。

四、结论

1.SH IBOR各期限利率具有较好的联动性与较好的期限结构,满足基准利率对期限结构的要求。

2.SH IBOR与市场化程度较高的回购利率具有较高的相关性,同时 SH IBOR与回购利率互为因果关系且 SH IBOR1W是 REPOR1W的成因可能性更大一些,满足了其作为基准利率应具备的基础性和相关性。

3.SH IBOR与宏观经济指标的相关性较弱,即 SH IBOR在我国货币政策传导中的基准作用还有待加强。

综合上述分析,SH IBOR已初步具备作为货币市场基准利率的条件,但是以 SH IBOR为核心的市场利率体系还有待完善。同时不可否认,SH IBOR的推出对于推动利率市场化以及货币政策调控机制转型具有重要作用。的回购定盘利率。

②在 5%的显著性水平下,F(24,1056)=1.52

注释:

①2006年推出的七天期的银行间回购定盘利率是人民银行授权同业拆借中心发布全国银行间债券市场具有基准性质市场利率之一,基于此,选取的数据为七天期

[1]上海银行间同业拆放利率 (SH IBOR)实施准则[S].www.Shibor.org.

[2]戴国强,梁福涛.中国金融市场基准利率选择的经验分析[J].世界经济,2006,(4):3-11.

[3]冯宗宪,郭建伟,霍天翔.市场基准利率 SH IBOR的基准性检验[J].西安交通大学学报 (社会科学版),2009,(3):24-29.

[4]方先明,花旻.SH IBOR能成为中国货币市场基准利率吗——基于 2007.1—2008.3间 SH IBOR数据的经验分析[J].经济学家,2009,(1):85-92.

[5]柏宝春,孙松.货币市场基准利率实证研究——基于 SH IBOR的分析[J].山东财政学院学报,2010,(2):19-22.

[6]梁琪,张孝岩,过新伟.中国金融市场基准利率的培养——基于构建完整基准收益率曲线的实证分析[J].金融研究 ,2010,(9):81-98.

F832

A

1008-8091(2011)02-0073-04

2011-03-10

兰州商学院金融学院,甘肃兰州,730020

刘会敬 (1988-),女,山东聊城人,兰州商学院金融学院硕士研究生,研究方向为银行经营与风险管理。

邓秀丽)