“助倒”民间借贷的潜在风险及政策建议

2011-01-01黄可权张杰

银行家 2011年2期

所谓“助倒”民间借贷,是指专门从事帮助农户在金融机构中实现“倒贷”的民间短期借贷行为。最近,我们对黑龙江省鸡西、大兴安岭、双鸭山、鹤岗、齐齐哈尔等五市地调查显示,“助倒”民间借贷异常活跃,呈现出规模大、增长快、时间短、利率高等特点,在掩盖农贷资产质量、增加农民负担、滋生农村经济金融犯罪、影响农村稳定等方面存在很大的风险隐患,应引起有关各方高度重视。

“助倒”民间借贷产生的背景

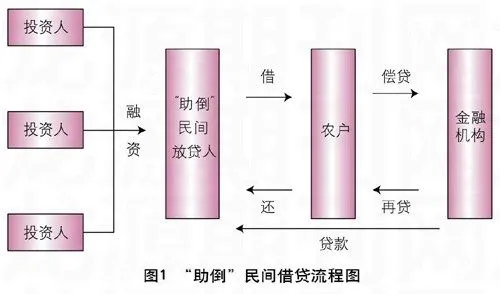

近年来,农村信用社普遍实现“一次核定、随还随贷、周转使用”的农贷经营管理方式,致使以“还旧借新”为表现形式的农民“倒贷”行为较为普遍。由于存在约期冲突、周转时间不足等问题,一度作为主要“倒贷”方式的“组内倒贷”与“组间倒贷”难以为继。中国农业银行、中国邮政储蓄银行等金融机构进入农村金融市场后,“倒贷”方式又增加了“行间倒贷”。但是,由于金融机构办理贷款的条件、手续等相对规范,令许多农户在贷款约期迫近时,不能马上筹到偿贷的资金。于是,就有人发现了这个商机,开设了专为“倒贷”提供资金的民间借贷——“助倒”民间借贷(见图1),为急需“倒贷”资金的农户高息提供从偿贷到再贷这段时间的“过渡”或“周转”资金,在为金融机构和农民解决“共同困难”的同时,获取高额回报。

“助倒”民间借贷活跃期主要发生在每年的10月中旬到次年元旦前后农贷回收旺季。主要原因,一是与粮食销售周期相关。一般农贷还款约期在10~11月间,而粮食销售多在来年1~3月间。农民为如期还贷,通过“助倒”民间借贷实现过渡;二是与金融机构贷款审批程序相关。如农村信用社规定,当年贷款本息必须按期结清,还清10日后,可重新发放贷款。农户通过“助倒”民间借贷实现“还旧借新”。

“助倒”民间借贷的特点

“助倒”民间借贷数量大、增长快、时间短、利率高。据调查,2008年以来,黑龙江省鸡西、大兴安岭、双鸭山、鹤岗、齐齐哈尔等五市地累计发放“助倒”民间借贷金额45891万元,其中2010年发放28526万元,比2009年增长82.9%。“被助倒”农户最低为0.2万元,最高则达40万元,平均“倒贷”1.5万元。“助倒”借贷约期少则半个月,多则1~2个月。“助倒”借贷一般执行月利率,最低2%,一般为3%,个别甚至达到4.5%。“助倒”借贷手续简单,或签订简单协议或找一个担保人担保,一般多以双方签字的借据为主。以2010年的借贷利率水平估算,“助倒”借贷平均每笔收益约900元,全省“助倒”放贷人年总收益可达2000万元左右。

“助倒”民间放贷经营人多以当地富裕农户为主。调查显示,农村“助倒”民间放贷人的群体结构,以当地富裕农户、村委会成员以及从当地农村转型的城市居民为主。“助倒”民间放贷人的资金状况一般比较充裕,有的以单户形式发放,有的以资金入股组成放贷联盟,统一经营。如双鸭山市饶河、宝清、友谊三县“助倒”民间放贷人,主要是当地富裕大户、部分商户或私营业主。他们一方面将手中闲置资金用来放贷,另一方面利用自身的有利条件从金融机构获取贷款,以高出银行4~6倍的利息发放“助倒”借款。一般来说,1万元可实现每月为200~300元的利差,最高可达450元。

“助倒”民间放贷资金来源以金融机构贷款为主。“助倒”民间放贷资金来源主要有两方面:一是自有资金;二是金融机构贷款。据调查,“助倒”民间借贷资金的70%左右来源于金融机构贷款,仅有30%左右是来源于自筹资金。例如,鸡西密山市二人班乡的“助倒”民间放贷人已经公开开办“助倒”业务。他们由两三户农民组成,周转资金200多万元,除自有资金外,贷款160余万元,民间融资数10万元,可以同时为几十户农民“倒贷”提供“过渡”资金支持。

“助倒”民间借贷存在较大风险隐患

加剧信贷资产质量和农户信用隐性恶化。“倒贷”农户在贷款到期后,以“助倒”高利贷资金归还农贷。这可能存在以下问题,首先,掩盖了放贷银行资产质量和效益地真实性核算。其次,当“金融机构——农户—— ‘助倒’民间放贷人”循环链条发生资金链断裂时,银行资产必然遭受损失。再次,在农户偿还“助倒”高利贷时,若无力以自有资产归还,则可能再次依赖银行贷款或者“助倒”资金,其真实还款能力和信用状况也被掩盖。一些基层农信社在“助贷”民间借贷的推动下,把“助贷”作为消化不良贷款的手段之一,造成信贷资金的虚假良性循环,粉饰涉农金融机构真实效益。例如,某县涉农金融机构2010年前11个月利润为1444万元,较上年同期增长近2倍,若剔除资产质量被掩盖的因素外,其盈利水平将大打折扣。

农户贷款负担加重,正常生产生活受到影响。农户通过“助贷”实现了“以贷还贷”,尽管能解燃眉之急,但同时背负更重的债务。而“倒贷”农户一般经济状况相对较差,这更加剧了其生产、生活负担,弱化国家惠农政策效果,使农民增收难上加难。以农户“助贷”2万元为例,月利率按3%计,再加上支付约10%年利率的银行贷款利息,“助贷”累计成本为2600元左右。这使农户贷款负担大幅加重,直接影响了其正常生产与生活。

“助倒”民间借贷易诱发农村金融经济犯罪。由于“助倒”资金70%源于银行贷款,且银行贷款年利率(可按10%计算)与“助倒”年化利率(可按36%计算)相差近4倍,因而其利润空间巨大。高额利差之下,极易诱发银行个别信贷人员与“助贷”户“合作”,冒名贷款、多头贷款、擅自改变贷款用途等违规行为时有发生,助长农村金融机构信贷人员“权力寻租”和“金融腐败”。另外,“助倒”还易催发“助贷”户以较高利率吸收公众存款,导致非法融资等金融犯罪。

“助倒”潜存不安定因素,影响农村社会稳定。“助倒”民间借贷一般具有期限短、利率高、流通快、发放人员为社会强势群体等特点,因而当“倒贷”农户不能及时偿还时,部分放贷人员会采用威逼、暴力等违法行为进行讨还。“倒贷”农户在无奈之时还可能举家外逃躲债,这种不安定因素直接影响了地区社会稳定。此外,调查发现,一些地方已经出现了“助倒”民间放贷机构为一些在赌博中输掉贷款的农民完成“倒贷”的现象,这对农村精神文明建设和维护农村稳定尤为不利。

政策建议

加快规范民间借贷立法进程。尽快修改、完善《贷款通则》等规范民间借贷发展的法律法规,明确从事民间借贷的范围和准入条件,对民间借贷利率水平、资金用途等进行严格规范,以立法形式推动民间借贷规范、有序发展。

健全农村民间借贷监测体系。建立健全农村民间借贷监测体系,定期采集和重点监测民间借贷资金来源、资金投向、利率变动、区域分布等情况,及时掌握民间金融交易的规模和发展动向。同时,银行监管和其他相关部门应在监测体系不断完善的基础上,严厉打击非法“助倒”行为。

引导涉农金融机构农贷合理约期。涉农金融机构要从实际出发,将农贷约期由粮食上市前(初)期延长至粮食销售中后期,使得贷款投放、回收与农业生产周期同步化。同时,在集中收贷过程中保留适度的“不贷期”, 杜绝“边收边贷”,以供金融机构和农民对来年生产经营进行认真规划,调整授信额度,从而使农民珍惜贷款、有计划地使用贷款。

加强对农民信用风险的宣传教育。通过“信用知识进农村”等活动,增强广大农户对信用相关政策、法规地了解,提高信用风险识别能力,自觉抵制高息集资。通过控制盲目投放、逐步收缩投放规模、适度增加清收力度等措施,逐步改善农民理财与消费观念,促进农民有计划性使用资金观念的形成,鼓励农民勤劳致富。

加快建设农村征信体系建设。涉农金融机构通过个人征信系统查询农户个人信用,把好审核关,遏制一个农户在多家金融机构超偿贷能力贷款,或者一个农户的不同家庭成员通过参加不同的联保组多次贷款,从源头上制止“倒贷”,并打击“助倒”行为。

(作者单位: 中国人民银行哈尔滨中心支行)