准则变迁\\债务重组方式选择和政府监管

2011-01-01胡志颖王丹丹

财经问题研究 2011年1期

摘 要:本文基于盈余管理视角讨论了债务重组准则变迁和政府监管对债务重组方式选择的影响。以2005-2008年发生债务重组的公司为样本,研究发现公司利用重组方式的选择进行盈余管理;新旧准則下公司利用债务重组方式选择进行盈余管理以避免亏损的效果不同;政府监管对债务重组方式的选择有重大影响,控制关系豁免监管的加强导致2008年选择控制关系豁免的公司少于2007年,但公司却通过控制关系非控制化仍然达到盈余管理目的。建议将债务重组盈余管理的监管细化到方式和非控制关系重组上。

关键词:债务重组方式;准则变迁;盈余管理;政府监管

中图分类号:F811.5 文献标识码:A 文章编号:1000-176X(2011)01-0075-07

一、研究背景

制度变迁总伴随着相应的成本和收益。2006年,我国全面修订了会计准则,更多体现出与国际会计准则接轨的趋势。债务重组准则是发生重大变更的准则之一。新债务重组准则引入了公允价值,一方面增加了会计信息的决策有用性,另一方面却也因公允价值确定的困难,及债务重组收益在当期确认增加了盈余管理空间,一定程度上削弱信息的可靠性。新准则执行以来,有部分研究发现新准则下存在着严重债务重组盈余管理现象,故为了降低准则变迁的成本,证监会在2007年和2008年的非经常性损益界定中对与债务重组相关的收益做出相应修订,在2008年年报披露的工作规范中还规定,控股股东及实际控制人以豁免或代为清偿债务等方式进行的债务重组为公司带来的当期收益的增加不计入当期利润,而是进入资本公积。

但上述监管仍不够全面,因为不同的债务重组方式影响到不同的损益项目,而不同的损益项目被界定为经常性和非经常性损益;且非经常性损益对扭亏和摘帽及其他避免退市的监管中,包括债务重组收益在内的非经常性损益仍是有效利润;而对豁免或代为清偿方式的监管也只限于债权人是控股股东及实际控制人,对非关联方重组和除控股股东及实际控制人豁免或代为清偿之外的其他关联方重组都没有相关规定。

二、文献回顾和研究假设

美国的会计准则赋予上市公司更多会计政策选择的空间,因此大部分公司操控应计利润和变更会计政策来进行盈余管理,很少有文献将债务重组作为盈余管理的手段。Healy最早发现,上市公司的高管使用应计利润调整当期利润,以增加当期的报酬;为了更准确地衡量应计利润中可被操控的部分,Jones首次使用Jones模型将应计利润中的非操控性利润剔除,获得了为了得到政府援助的受外来进口压力的公司的盈余管理证据;Sweeney以违反债务契约公司为样本,研究发现这些公司在违约前5年频繁地做出自发性会计政策变更,且这些变更引起了很大的净收益波动。在此基础上,后续研究多采用Jones模型、一系列Jones模型的修正和拓展以及会计政策变更来验证某一动机下盈余管理现象的存在。

我国会计准则留给公司的会计政策选择空间较小,因此更多公司乐于采用安排交易的方式,债务重组就是常用的一种交易安排。因为准则的变迁影响到了收益确认的变化,因此国内相当部分文献对准则变迁下的债务重组盈余管理做出探讨。罗炜等对2001年债务重组变迁下的债务重组盈余管理行为加以分析,研究结果表明,2001年的准则抑制了上市公司利用债务重组扭亏为盈、获得配股和撤销ST。齐芬霞和马晨佳以2007年年报中披露债务重组收益的公司为样本,通过与控制样本对比的方法,发现为了撤销ST和降低资产负债率,公司使用债务重组进行盈余管理。李伟和张然以2005-2008年所有上市公司为样本,研究发现除了扭亏外,债务重组收益也被用来增加微利公司的连续盈利和减少业绩下滑的概率。上述研究具有如下共同发现:(1)将债务重组视为整体,获得了新准则下债务重组盈余管理的证据,为监管指明方向。(2)新准则下债务重组盈余管理的动机多与避免亏损和退市有关,原因在于2001年后,再融资等资本市场行为监管得到加强,以及新准则申明确债务重组收益确认必须是财务困境公司。在此基础上,为了给监管提供更为具体的指导,我们不对新准则下的债务重组动机做进一步探讨,而将精力集中于债务重组方式的全面分析。

准则详细地规定了债务重组方式对报表损益项目的影响。结合准则,我们将债务重组方式区分为豁免、非现金资产抵债、修改偿债条件和债转股。其中豁免指的是以低于债务账面值的现金清偿获得的利益、债权人直接给予的债务本金或利息的减免和其他方代为清偿。我们还将准则定义的组合方式加以分解,归入上述四种方式。在2007年前实施的旧准则下,只有非现金资产抵债可影响当期利润,因为用以抵债资产的减值准备可以转销。而在2007年实施的新准则下,四种方式都可对当期利润产生影响,除了抵债资产的减值准备转销外,非现金资产抵债下的抵债资产转让收益,以及计人营业外收入的豁免、非现金资产抵债、修改偿债条件和债转股产生的债务重组收益也都能对当期损益造成影响。所以为了增加当期利润,旧准则下,更多公司会选择非现金资产抵债,而新准则下,选择其他方式的公司比例会增加,相应地选择非现金资产抵债的公司比例会减少。

假设1 其他条件不变,与旧准则相比,新准则下选择非现金资产抵债的公司比例会显著减少,而选择其他重组方式的公司比例会显著增加。

如前所述,当前制度背景下,债务重组盈余管理更多地是为了避免亏损和退市。为了获得更详细证据,我们进一步检验债务重组方式的避免亏损盈余管理效果。因为旧准则下,非现金资产抵债是惟一能够影响到当期损益的方式,因此是达到避免亏损盈余管理的最佳方式,而新准则下所有方式都能够产生影响当期利润的收益,出于重组公司自身的状况考虑,公司会选择最有利于自己的债务重组方式,随着其他方式避免亏损作用的增加,非现金资产抵债的地位相应下降。借鉴罗炜等的方法,我们区分四种债务重组方式,并定义在扣除某种债务重组利润前利润总额大于0,但扣除后利润总额小于0的公司为利用某种方式进行避免亏损盈余管理的公司,对于一年内采用多种方式重组的公司,我们确定其利润影响最大的重组方式,并将其归入该方式。因此我们假设如下:

假设2 其他条件不变,与旧准则相比,新准则下利用非现金资产抵债进行避免亏损盈余管理的公司比例下降,使用其他方式进行避免亏损盈余管理的公司比例相应增加。

此外,为了抑制债务重组盈余管理,证监会对2008年年报披露的工作制定相关规范,要求由控股股东、控股股东控制的其他关联方、上市公司的实际控制人直接豁免或代为清偿债务所产生的债务重组收益计人所有者权益(资本公积)。因此我们预测,基于盈余管理考虑,上市公司会对政府监管做出反应,通过将上述有控制关系的豁免或代为清偿非控制关系化或选择豁免和代为清偿之外的其他方法以规避收益的资本化。故形成假设3:

假设3 其他条件不变,2008年,选择与控股股东、控股股东的关联方、上市公司的实际控制人直接豁免或代为清偿债务的方式进行的债务重组比例小于2007年。

三、研究设计和样本描述

变量定义如表1所示。我们选择是否受到退市的威胁作为控制变量,是因为齐芬霞和马晨佳发现,受到ST制度威胁的公司更有动力做盈余管理,所以我们认为他们会在综合考虑自身因素后,选择最有效的债务重组方式以摆脱退市威胁。我们还考虑到各种重组方式的选择会受到重组公司财务状况的影响,ROE、资产负债率和资产质量分别衡量公司的盈利状况、债务状况和资产状况,故这三个指标也作为控制变量引入回归。最后与其他文献相同,我们也控制了公司规模,

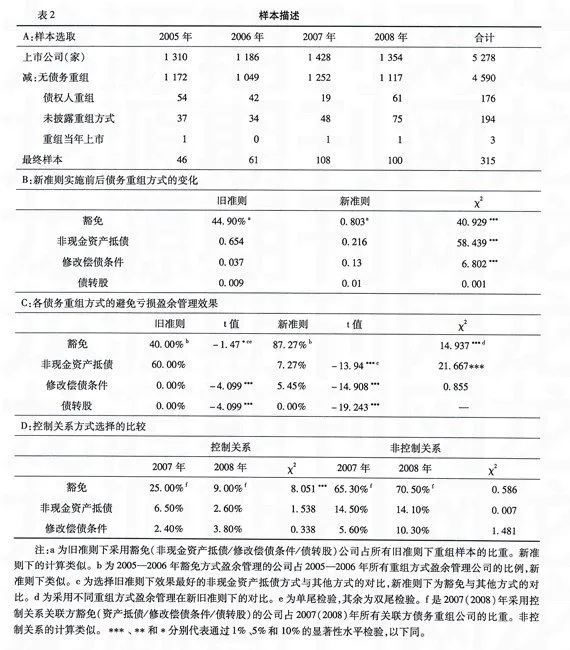

我们逐一查阅了2005-2008年沪深A股上市公司5 278份年报,其中涉及债务重组的公司共有688家,再剔除以债权人身份发生债务重组的176家公司、未披露债务重组方式的194家公司和重组当年上市的3家公司,最后样本总数为315。样本选取过程见表2(A)所示。

表2(B)列示了新旧准则下选择各种方式的公司比例的变动。显然新准则下,豁免、修改偿债条件都有显著增加,其中选择豁免公司的比例由旧准则下的44.9%上升到新准则下的80.3%,选择修改偿债条件的公司由3.7%上升到13%,选择债转股的公司也小幅增加,但不显著。而采用非现金资产抵债的公司比例相应减少,由65.4%下降到21.6%,在1%的水平上显著。

表2(C)比较了债务重组方式的避免亏损盈余管理的效果。

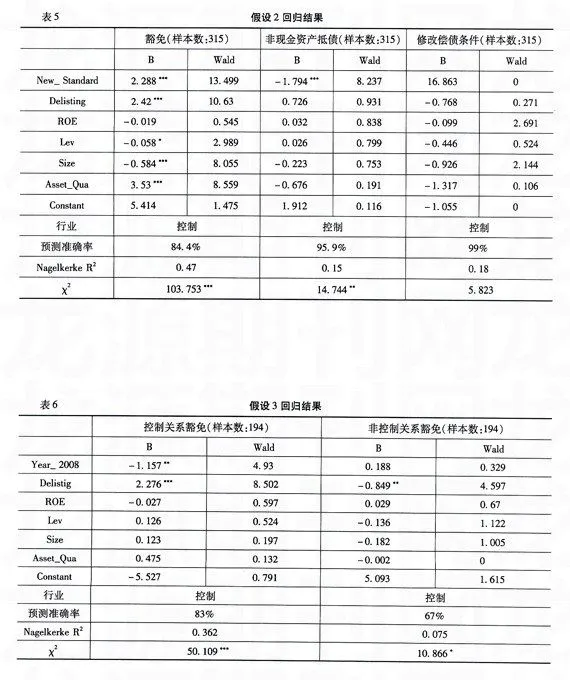

表2(D)显示,非现金资产抵债是旧准则下最有效的盈余管理方式,其占所有达到债务重组避免亏损目的公司的60%,但新准则下豁免的盈余管理效果最佳,所占比例为87.27%;与旧准则相比,新准则下,采用豁免避免亏损的公司在新准则下在1%的显著性水平增加,选择非现金资产抵债以达到避免亏损目的的公司则在1%的水平上显著减少,修改偿债条件的比例也有所上升,虽然不显著,基本与预测相同。表5则是选择控制和非控制关系关联债务方式的公司在2007年和2008年之间的比较。我们发现因为监管的加强,2008年选择控制关系豁免的公司在1%的显著性水平上少于2007年,但是在2008年,采用非控制关联的关联豁免的公司比例从28.6%上升到45.8%,较2007年大幅增加,采用非现金资产抵债和修改偿债条件方式的比例也有所增加。可以推测2008年,在政府对控制关系的豁免加强监管的背景下,出于盈余管理的目的,重组公司在一定程度上通过将控制关系豁免非控制化,或选择其他方式以规避监管。

四、实证过程

表3显示了解释变量的描述性统计。假设1和假设2的样本数为315。扣除了2005年和2006年发生和没有披露关联关系的重组公司样本后,假设3的样本数为194。由表3可知,就总体样本而言,66%的重组发生在2007年后的新准则期间,59%的样本公司是财务困境公司,财务状况不容乐观,ROE的均值为-0.469,中位数为0.0445,盈利状况不佳,负债比例较高,均值为188%,应收账款和其他应收款占总资产的比例为16.93%。披露了重组关联方重组60%发生在2007年,63%的公司为财务困境公司,ROE的均值为0.497.3,中位数为0.0514,资产负债率偏高,达到162.36%,应收账款和其他应收款平均约占资产的1/5。此外,三个回归模型的解释变量之间的相关性分析结果显示,假设1和3中的资产负债率和ROE之间的相关系数最大为-0.767,其余的相关系数的绝对值都小于0.55,因此不会对回归结果造成重大影响。因为篇幅限制,我们省略相关表格。

表4是假设1的回归结果。在控制了退市制度的影响、公司的财务状况和规模后,新准则下,选择豁免和修改偿债条件的公司比例分别在小于1%和5%的显著性水平上多于旧准则,系数为1.149和1.377,相应地,非现金资产抵债在小于1%的显著性水平下低于旧准则,系数为-2.11,选择债转股的公司较旧准则有所增加,但不显著。此外我们还发现,规模越小的公司倾向于选择豁免;资产质量越低的公司越倾向于选择非现金资产抵债,这说明资产抵债更多地是把质差资产抵出公司,这种做法不仅减少了债务,减少了劣质资产,还可获得抵债资产已计提减值准备的转销。

因为新旧准则下都没有公司选择避免亏损的债转股,故我们不对其做回归比较。表5显示了其他三种方式避免亏损盈余管理债务重组方式选择的回归结果,我们发现在新准则下,豁免避免亏损盈余管理效果最好,系数为2.288,在小于1%的水平上显著高于旧准则下,取代了旧准则下的非现金资产抵债的避免亏损盈余管理地位,新准则下非现金资产抵债的避免亏损盈余管理效果在1%的显著性水平上劣于旧准则下,系数为-1.794,修改偿债条件的效果也较旧准则下有所增加,系数为16.863,但并不显著。此外受到退市压力的财务困境公司、债务比例低的公司、资产质量差的公司、规模越小的公司更多地选择豁免方式来避免亏损。

假设3的回归结果见表6所示。根据表6,2008年发生的控制关系豁免在5%的显著性水平上低于2007年,系数为-1.157,但非控制关系豁免却较2007年有所增加。同时,为了摆脱退市的威胁,公司的大股东及实际控制人更多地豁免或代为清偿债务,但这些公司所进行的非控制关系豁免却较暂无退市威胁的公司少。

五、主要结论与建议

我们以2005-2008年以债务方的身份发生了债务重组,且有债务重组收益,并详细披露了债务重组方式的公司为样本,全面分析了在债务重组准则变迁的背景下,出于避免亏损和退市盈余管理的目的,上市公司对债务重组方式选择的变,化。研究发现:(1)公司利用重组方式的选择进行盈余管理,新准则下选择豁免、修改偿债条件方式进行的债务重组在所有债务重组中的比重增多,而使非现金资产抵债在债务重组盈余管理中的地位显著下降,债转股在新准则下没有显著增加。(2)使用扣除债务重组利润总额小于0,包含则大于0为重组方式盈余管理度量的结果表明,盈余管理影响了债务重组方式的避免亏损效果,旧准则下非资产抵债为效果最好的盈余管理方式,新准则下则是豁免,与旧准则相比,新准则下豁免和修改偿债条件的避免亏损效果增加,豁免方式在1%的水平上显著。(3)政府监管对债务重组方式的选择有重大影响,控制关系豁免监管的加强导致2008年选择控制关系豁免的公司少于2007年,但是非控制关系豁免却增加,因此,重组公司更多地借助了豁免非控制关系化,从而获取豁免所带来的当期利润的增加。

基于上述发现,笔者建议:(1)证券监管机构制定更有针对陸的债务重组方式监管措施,特别关注新准则下除了控制关系豁免外的非控制关系豁免和其他的关联方重组形式。(2)为了更有效地遏制债务重组盈余管理,需要进一步完善退市制度,如将“‘ST’”摘星和避免退市的监管中也剔除非经常性损益。

(责任编辑:刘