后空调时

2010-12-31周春兵

销售与市场·管理版 2010年8期

20l0年6月l日起,新的《房间空气调节器能效限定值及能效等级》强制性家标准正式实施。空调能效准入门槛的提高,加速了产业升级。行业面临重新洗牌。任后空调时代,谁能舞出精彩?

2010年被众多国内空调企业定义为中国变频空调的普及元年。自2000年海信率先发动“工薪变频”风暴,拉开了中国空调市场的变频化序幕后,近年以美的、海信、新科为代表的企业,承担起了变频空调在中国市场的知识普及、产品推广等职能。2010年,美的推出“变频10年包修”服务风暴,则加速推动了变频空调在中国市场的进程,而随着格力、奥克斯、志高等一批新企业参与到变频市场争夺中,整个空调市场目前已经发生了重大变化,当变频取代定频,空调业在后变频时期又将面临新的挑战。

新政策下,价格是涨是跌

因为产品原材料成本增加棉引起的平均价格上涨,而不是原有产品型号的价格调升,所以对企业利润构正面影响有限,相反,由于补贴降低了,企业利润反而会降低。

财政部近期出台的《关于调整高效节能空调推广财政补贴政策的通知》,同样从6月1日起实施。据国家新的财政补贴标准,原一级能效的大1P空调的补贴额度,由500元降至150元1.5P及大1.5P空调,补贴额度由450元降至150元2P与大2P空调的补贴额度,由650元降至200元;而3P空调的补贴额度,则由850元降至200元。现在的二级能效机按新标准将成为三级,不能获得国家的节能惠民补贴。由于政策变化,加之铜管、塑料件等原材料成本也持续上扬,多重压力同时来袭,空调厂家已在考虑涨价。来自连锁卖场的最新信息显示,国产、合资品牌空调均价有了部分上涨,不过,涨价远不及此前业内人士所预测的20%~35%的幅度,这其中包括多重原因。

首先,各品牌对于涨价心存忌惮,担心率先上涨或涨幅过大而失去市场份额。其次,刚过去的几个月各大厂家和连锁卖场纷纷在最后期限前采取大力度的优惠促销,销量较平时火爆,该买的人都买了,现在涨价就几乎没人买了。再次,2010年是房地产调整年,最近房地产市场的冷静意味着空调市场的需求也会受到影响。最后,家电连锁渠道对价格的调控也起到了一定的阻遏效果,如上海苏宁设置了半个月的缓涨周期,通过发放消费券的方式欲将空调价格维持在此前水平。最为关键的是,这种价格上涨属于产品升级(高能效定速和变频产品销量占比提升),是由原材料成本增加而引起的平均价格上涨,而不是原有产品型号的价格调升,所以对企业利润的正面影响有限,相反,由于补贴降低了,企业利润反而会降低(见表1)。

从表1可以看出,主营毛利率的高低反映了其品牌定位(产品价格)的高低,也是品牌溢价能力的体现,以海尔、格力的价格最高,美的次之,而志高的产品价格相对较低。营业利润率反映了企业主营业务的赢利水平和抵抗价格下跌的能力,格力最优,美的、志高和海尔次之,而海信/科龙最差。在新的节能补贴标准只有2009年的1/4~1/3的幅度下,如果企业不能有效地转嫁成本,则利润将大幅下滑甚至亏损。空调行业的规模效应对企业的赢利能力起关键性的作用,市场排名前两名的格力和美的,其赢利能力也最强。

变频之后,准更具爆发力

未来的中国空调市场,真正的爆发力来自于变频领域,正如同液晶彩电取代CRT一样,谁构建了变频领域的全产业链,谁在变频领域准备得最充分,谁就能在未来的市场之战中成为主角。

变频的概念在上世纪90年代初即传入中国,但是占据行业前三位的格力、美的、海尔一直不愿意推广该类型产品,原因在于,在以量取胜的年代,谁空调做得越多谁就是老大,而不是谁做的空调最省电,所以,多年来三大臣头都把精力放在了扩大规模和降低成本上。由于三火巨头缺位,变频空调近十年来一直处于“叫好不叫座”的状况。由于新的空调能效强制标准主要针对定速空调,而定频空调的能效升级,将直接带动产品生产成本的增加。由于节能型定速空调涨价,变频空调与其价格差迅速缩小,在不久的将来,变频空调有望取代定频空调成为市场的主流。根据GFK统计显示,进入2009年,变频空调已占空调销售总量的30%以上,特别是某些沿海城市,变频空调市场占有率甚至达到70%以上。而最新数据显示,变频机的市场份额仍在进一步扩大。

变频空调的核心技术目前主要掌握在日本企业手中,其中包括变频压缩机的生产、控制系统中的主控芯片和功能模块等。而在产业升级的推动下,美的早在2004年就与东芝成立了合资公司,共同生产变频压缩机。在变频机上反应较慢的格力也在2009年3月份与日本大金签订合资协议,共同生产变频压缩机及控制系统。除了美的和格力,海信、海尔两家也在变频领域耕耘多年,拥有一定的技术优势并建立了较为完整的产业链。当然,外资品牌大金具有技术上的最大优势,但这种优势能否与本土的市场运作力完美结合,尚需观察。

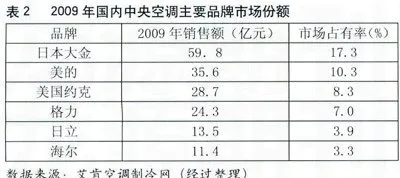

中央空调市场的未来格局,可能和今天家用空调一样,国产品牌会占优势地位。目前,四大欧美品牌(约克、特灵、开利、麦克维尔)市场占有率为231%,两大日系品牌(大金、日立)为21.2%,三大国产品牌(美的、格力、海尔)为20.6%,呈现三足鼎立之势。受金融危机影响,2009年,约克、开利、特灵和麦克维尔传统四大外资品牌中,除了约克,其他三个品牌的市场占有率都出现不同程度下滑。反观国产品牌在2009年势头强劲,继续发力。在中央空调市场占有率排名中,美的继续稳居第二,格力则连跳两级,位列第四。虽然进入行业的时间较外资品牌晚,但是随着产品技术的不断提升和多年积累的本土化渠道优势,市场和设计师对国产品牌的认可度正逐步捉升。除了美的、格力、海尔三大国产品牌,目前志高、格兰仕等品牌也正集聚力量抢占该市场(见表2)。

2009年,大金以59 8亿元的年销售额保持着中央空调市场第一的位置,强势地位无人能够撼动,主要原因是大金在变频多联机拥有47.4%的超高市场占有率。2009年同样也是美的中央空调收获颇丰的一年,凭借35.6亿元的全年回款额,美的继续稳坐中央空调市场占有率第二把交椅,市场占有率达到10.3%,同比增长1.7%,是所有品牌中增幅最大的,多元化的渠道一直是美的的优势所在。格力中央空调也在2009年取得大跨步发展,一举从行业第六攀升至第四,全年回款额达到24.3亿元。珠海格力用了3年多时间证明自己不仅是日本大金的代工工厂,还可以是后者对等的研发、生产合作伙伴,格力终于补足了自己空调产业链上的最后一块短板——核心技术,而日本大金在中央空调等商用产品上独一无二的技术垄断,更使得格力未来具有从家用空调领军者向商用空调领导者转变的能力。

后空调时代,谁的舞台

虽然国内家用变频空调市场风生水起。作为世界变频技术大佬的洋品牌也收获良多,但中国未来空调市场之战,注定还是中国品牌自己的擂台赛。

美的:颠覆霸主。综观美的的发展史,以电饭煲的成功为标杆,其从行业跟随者到行业霸主的颠覆式营销策略,一直被美的捧为制胜法宝,并且演绎到美的多个业务单元。从早期的电风扇,到中期的电磁炉、微波炉,直至现在的豆浆机与变频空调。“买变频,选美的”,作为国内最具规模的空调供应商,美的已经在代表空调行业未来发展趋势的变频空调市场取得了巨大的成功。从2009空调冷年启动至今,美的便抢先在变频、区域价格战、家电下乡、高能效补贴政策等方面发力,围绕变频空调,美的陆续使出了“产品牌、价格牌、促销牌、服务牌”,既快速推动了变频市场氛围的形成,也吸引了众多同行纷纷转战变频市场。美的在变频空调以2009年度产销规模来计算,已经做到了国内市场变频空调销量第一。2010年,美的再次凋高变频空调年度销售目标,将力争海外销售200万套,国内销售400万套,全年销量实现600万套,彰显出对变频空调未来市场的信心和野心。

格力:极致专注。格力在空调领域的极致专注无疑是专业化经营最成功的代表,这家在自有渠道上敢于对国美这样的连锁巨鳄说“不”的空调厂家,13年来一直保持着其销售领导者地位。但是在2009年国家一系列的政策变化下,格力的敏感度较低。当海尔、美的、志高都在变频空调上下注时,格力的反应较为迟缓,直到今年2月才宣布携手日本大金在变频空调技术上深度合作,方让人长出一口气,显然此举有些姗姗来迟。2009年,格力仅获得变频空调行业第三的位置。在家电下乡等一系列新兴政策上,格力的敏感度也较低。海尔、奥克斯等品牌早在数月前便宣传停产四级和五级低能效产品,但格力仍然在生产和销售高能耗产品,最终,这也令格力在下乡空调销售上出现了“量多金额少”的尴尬局面。格力压宝“三级能效”,在家电下乡和节能惠民的时间差中制造了巨大的非下乡三级能效产品库存,可是这也成为2010年格力的巨大包袱。不过,在行业变革的门槛前,格力与大金合资共同生产变频压缩机和电控器并占控股地位,双方的合作,将融合二者的技术研发实力、原材料采购和生产规模优势。这也显现出大金对格力这位空调王者在变频压缩机、控制器等技术的高度认可和合作利益的深切诉求。

海尔:多元战略。海尔近年来一直坚持着黑白通吃的多元化线路,但海尔的多元化也让其旗下的支柱产品空调叫苦不迭。2003年,中怡康的调查数据显示,海尔空调市场占有率名列第一,为23%,比第二、三名总和高出3个百分点。从2004年开始,这种格局逐渐被打破,三足鼎立的局面已经改写为格力、美的两强并立的格局。究其原因,业内专家分析主要是对专业经销商渠道的不够重视、未能发挥规模效益、僵化的销售与生产体系割离导致市场和服务反应欠佳、片面的零库存运营思路等。海尔作为中国的家电巨头,优质服务一直是其深入人心的主打牌,只要海尔能尽快调整战略,还是有希望扭转乾坤的。

海信科龙:双雄合一。2010年6月,ST科龙正式收购海信旗下包括冰箱、空调、模具等白电资产——海信和科龙空调终于结束了两套财务体系的重复运作,真正开始了双品牌的运作路线。根据中怡康2009年上半年的统计数据,海信和科龙两个品牌的市场销量份额加在一起共占8 4%。在海信科龙内部,这并不是一份令人满意的答卷,不过2009年变频空调市场的起势以及高能效产品的普及,分别对海信和科龙两个品牌起到了推动作用。重整旗鼓的海信和科龙,能否在涅槃中重生成为2010年的黑马尚未可知。

志高:以攻为守。志高空调在2009冷冻年度最重大的事件是在香港上市。在得到股市募集的资金之后,志高面对金融危机的冲击,果断确立了“进攻”战略,通过力推二级界面管理,将管理经营权下放,进一步加快了反应速度。志高空调董事长李兴浩亲自上阵掌控销售,并将各大区总监分派到最难做的市场,强化了终端分销能力。但其低价策略(意味着低端品牌)、产业链和核心技术欠缺的短板仍需快速弥补,不然离真正的擂台还有一定的距离。

大金:技术卓著。大金工业株式会社成立于1924年,是世界顶级的集空调、冷媒以及压缩机的研发、生产和销售于一体的专业化空调企业,在竞争激烈的日本空调市场占有率一直保持第一,尤其以领先世界的变频和多联机等多项技术而著称。近年来,其积极推进全球化经营,以中国、欧洲、美国等市场为中心,凭借技术实力,在商用空调尤其是中央空调领域一直保持着行业领导者地位。国内几乎所有的家用空调的生产厂家在近几年都开始涉足到中央空调领域,尽管这些企业在技术上或多或少地还遭遇技术的“捉襟见肘”,但它们的加入使得行业利润不断下滑。虽然国内家用变频空调市场风生水起,作为世界变频技术大佬的大金也收获良多,但中国未来空调市场之战,注定还是中国品牌自己的擂台