高职非会计专业《会计学》课程改革探讨

2010-12-26蒋漱清

蒋漱清

(无锡科技职业学院 江苏无锡 214028)

高职非会计专业《会计学》课程改革探讨

蒋漱清

(无锡科技职业学院 江苏无锡 214028)

会计信息的生成与使用能力是从事服务外包和经济管理的必备能力,也是学生必须具备的实用技能。会计课作为高职高专经济、管理(非会计)类的专业基础课程,应该与专业核心课程一样进行基于工作过程的课改,并结合教改实践提出相关实施方案。

非会计专业;课程改革;任务驱动

目前,职业教育正倡导对专业核心课程进行基于工作过程的课程改革,构建由工作任务构成的以过程或项目为中心的行动型课程体系。这将成为凸显职业教育课程改革的突破口,颠覆传统的由专业学科构成的以结构逻辑为中心的学科型课程体系,并将成为职教课改史上的里程碑。本人长期从事高职高专经济管理类专业基础课《会计学》课程教学,对基于工作过程的课改方面进行了积极的探索。

1 基于职业岗位确定教学目标

《会计学》课程在经济、管理类专业课程体系中的重要地位已经普遍被大家认可,并成为一门必修的专业基础课在第一或第二学期开设。但是,许多学校在该课程的教学实施过程中,教学目标较为模糊,将其混同于会计专业课,教学内容和教学方法大多立足于“会计”这一职业岗位,强调掌握记账技术;实训操作也多以训练填制凭证、登记账簿、编制报表等技能为主;所使用的教材也是会计专业的《基础会计》(或《会计学原理》),即使是标着“经济、管理类适用”的《会计学》教材,其体系、内容与《基础会计》也并没有明显差异。

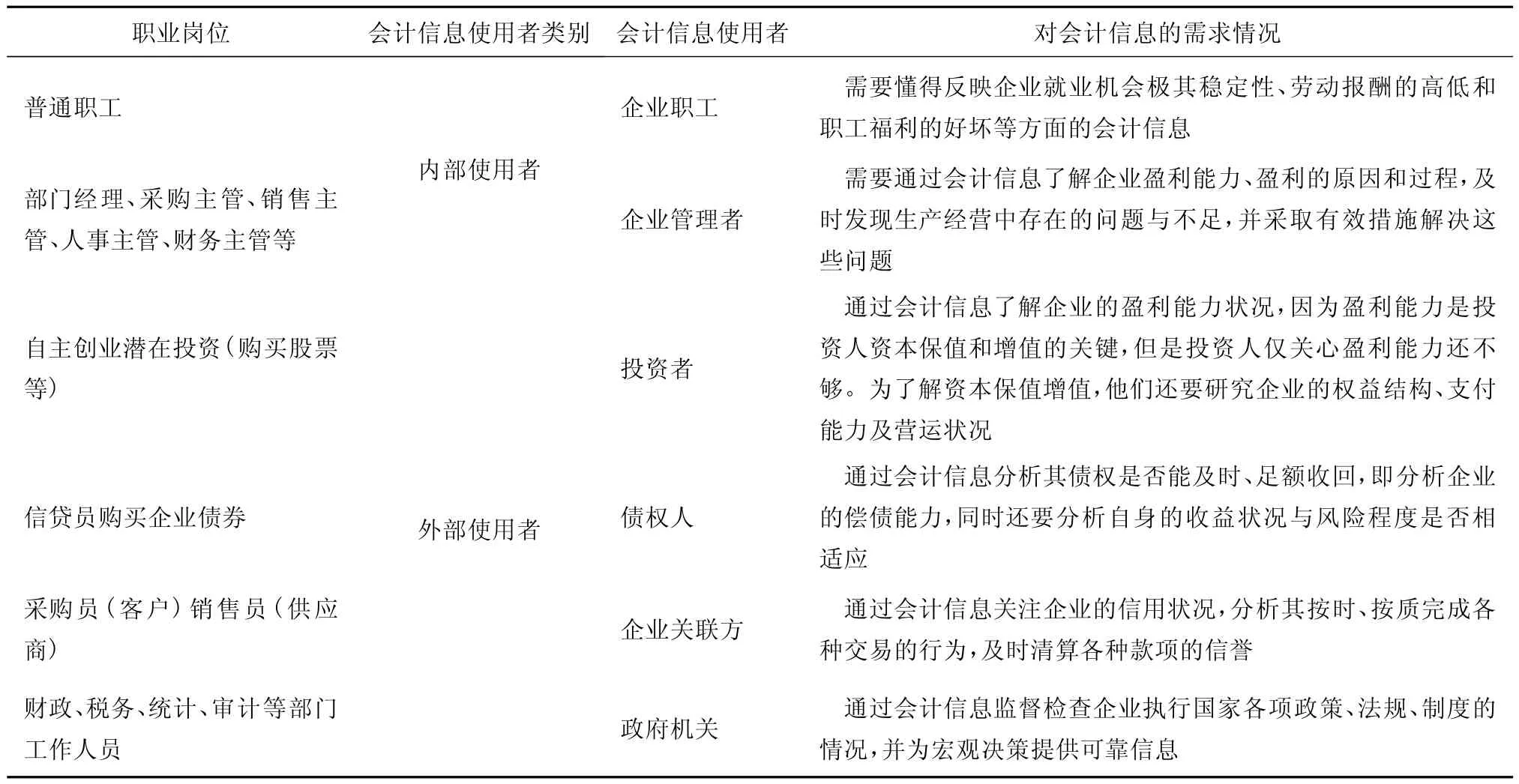

课改中首先应调整课程的教学目标。经济、管理类专业的学生将来不一定从事会计核算(记账)工作,但他们却一定是会计信息的使用者(如表1所示),培养其阅读和利用会计信息的能力远比生成会计信息的能力要重要得多。

表1 经济、管理类职业岗位与会计信息的关系

基于经济、管理类专业学生未来职业岗位与会计信息的关系,确定课程的教学目标应为:让学生深入了解会计信息的生成过程,懂得会计的技术和方法是如何与生产经营和管理决策相结合的,又是如何为投资、筹资决策服务的;培养学生会计核算与分析能力,帮助学生在今后的经济管理工作中成为主动的会计信息使用者,充分体会会计的“商业语言”或“财务决策语言”功能。

2 以工作任务为载体设计课程内容

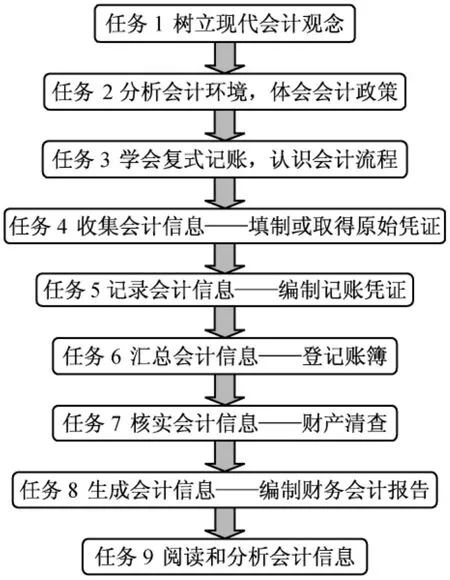

为体现课程内容由学科结构向工作结构的转变,可将原来的《会计学》改为《会计基础知识与应用》。在设计、组织课程内容时,“以特定情境企业会计信息的收集——记录——汇总——核实——生成——阅读分析”流程作为一个完整的项目(如图1),以完成该项目各阶段的工作任务为中心,以实践能力为焦点,以理论知识为支撑,构建课程内容结构,突出对学生会计信息生成和使用能力的培养。

会计信息生成与使用过程中的工作任务作为行动化的学习内容,每个任务、项目都是一项具体的行动化学习任务,将会计信息的生成和使用过程转化为工作任务凝练教学内容,形成一个全新的教学体系。这种体系可以避免把会计分录和会计凭证、T字形账与账簿放在不同的章节,以致给学生造成“编制会计分录和填制会计凭证是两回事”、“登记T字形账与登记账簿无关”的错觉问题。

图1 会计信息生成与使用的工作流程

3 构建服务于职业能力的知识结构

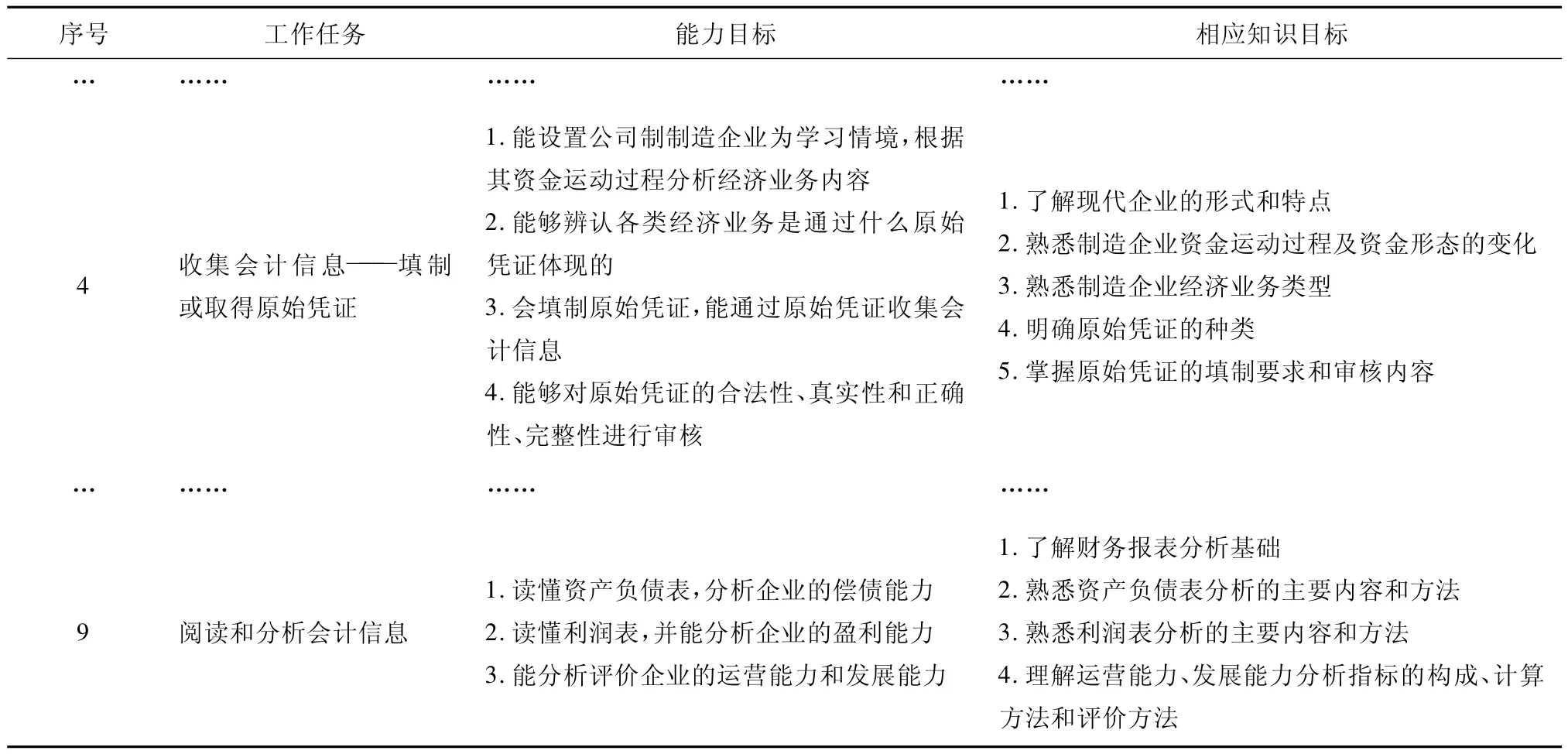

无论课程开发还是实施课程,都要落实理论与实践知识的综合,职业技能与职业态度、情感的综合。对每项任务的技能要求与知识要求的设计中,则应坚持知识的掌握应服务于能力的构建,围绕职业能力的形成来组织课程内容(如表2)。例如本课程任务9的能力目标是读懂资产负债表,并能分析企业的偿债能力;读懂利润表,并能分析企业的盈利能力;能分析评价企业的运营能力和发展能力等。

表2 课程内容与要求分析表

4 以任务驱动统领教学过程

作为经济、管理类的专业基础课,既涉及事实与概念、理解与原理方面的“陈述性知识”,也涉及经验及策略方面的“过程性知识”。“事实与概念”解答“是什么”的问题,“理解与原理”回答“为什么”的问题。对于这类“陈述性知识”,教师应通过课堂上的主导作用,设定学习任务引导学生思维,带动学生进行积极主动的思考和学习。在该课程的教学过程中,应让学生利用已经掌握的知识进行逻辑推理,得出会计学的基本概念和结论,有效避免用后面的概念解释前面概念、使用后续理论说明先行内容的情况,从而使教学内容具有严谨的逻辑结构,使初学者容易把握各部分内容之间的关系,易于形成完整的内容框架体系,易于理解和学习,进而提高接受效率,提高学生的自学能力和创新能力等。通过让学生自己进行逻辑推理形成结论的教学方法,不仅使学生更易于接受会计学的一系列概念、理论和方法,也提高了学生提出问题、分析问题的能力,培养了学生自主学习能力和创新能力。

“经验”指的是“怎么做”的问题,“策略”强调的则是“怎样做更好”的问题。对于这类“过程性知识”,则以工作任务驱动统领整个教学过程,重视行为导向教学法在教学过程中的运用。针对该课程任务4至任务9,可采用项目教学法、案例教学法、角色扮演法、头脑风暴教学法、模拟教学法、现场报告法等,提高可操作性,增强学生的直观体验,诱发其学习的参与性和主动性。

以任务驱动统领教学过程实施,提高了学生学习的自主性与积极性,可以使学生由被动听课变为主动探索行为(或完成某项工作),并进一步通过课程学习获取所需要的职业能力。

5 建立多元化的考核评价体系

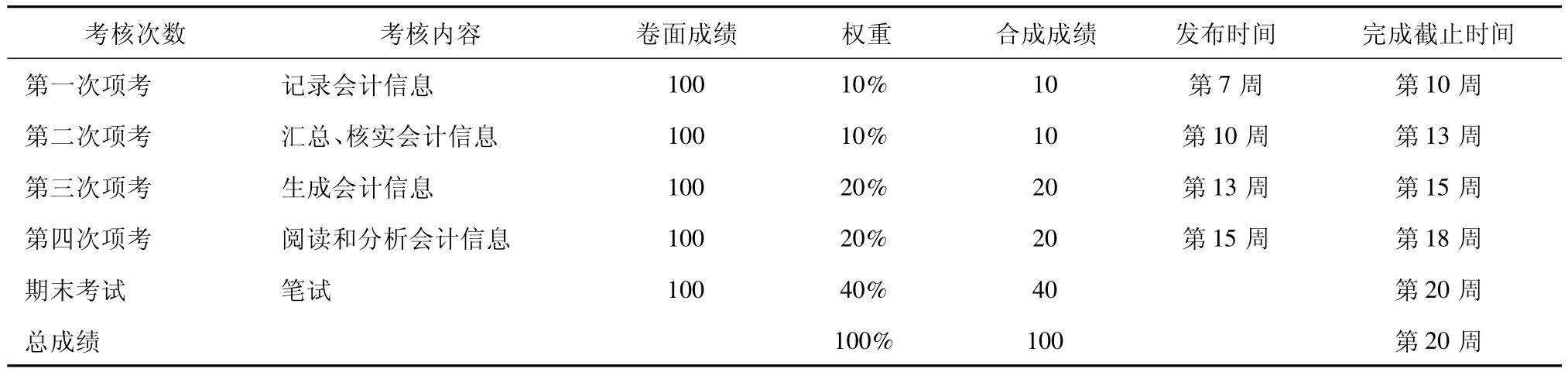

以工作任务为中心的课程决定了其评价方式的多样性。本课程的教学目标是培养学生阅读和使用会计信息的能力,在课程考核上也应充分体现这一特点和要求,即突出考察学生对财务报表生成过程的掌握情况及分析评价能力。

本课程的考核方式是四次项目化考核和期末笔试。项目化考核内容和成绩权重如表3。学生完成项目化考核任务的基本要求是,从提供的资料中选择一个公司,并以选定公司的资料为基础进行分析;并且四次考核任务具有连贯性,学生第一次选定某个公司后,后面三次考核都必须针对同一公司进行。

目前,有些高职院校针对专业核心课程建立了教师评价和学生互评相结合、过程评价和结果评价相结合、课内评价和课外评价相结合、理论评价和实践评价相结合、校内评价与校外评价相结合的多元化考核评价体系,评价标准立足社会需求,做到课程标准与职业资格标准衔接;评价主体既有学校和教师,也有学生、企业、行业协会和政府部门;评价过程不仅落实教师评价和学校评价环节,还要落实学生自评、互评和社会评价环节,并建立学生自评、互评和社会评价的规范程序及方法体系。由于本课程属于经济、管理类各专业的共同课程,与专业核心课程有着本质差别,因此,在考核评价环节时,也只是探索了过程评价与结果评价、理论评价与实践评价相结合的考评机制,一时还很难做到与职业资格标准的衔接,也难以落实企业、行业协会作为评价主体等。笔者以为,只有适合的才是最好的。

表3 项目化考核内容和成绩权重

[1]姜大源.基于工作过程的课程观[J].中国职业技术教育,2008(19).

[2]龙艳红,兰蔚.基于工作任务的职业教育项目课程的研究与实践[J].中国电力教育,2009(11).

[3]徐国庆.职业教育项目课程开发指南[M].上海:华东师范大学出版社,2009.

Discussion inAccountingTeaching Reforms of Non-accounting Majors in Higher Vocational Colleges

JIANG Shu-qing

(Wuxi Professional College of Science and Technology,Wuxi 214028,China)

The production and using ability of accounting information is the essential ability to engage in service outsourcing and economic management area,and it is also the practical ability most students should have.The author puts forward that accounting,as the elementary course of economic,management(non-accounting majors)majors in higher vocational colleges,should be reformed based on working process as the other core major courses;the author also brings up some measures taken to implement the teaching reform.

non-accounting majors;course reform;task driven

F 230-4

B

1672-2434(2010)02-0043-03

2010-03-27

蒋漱清(1965-),女,副教授,从事研究方向:工商管理