核准制下 IPO价格行为的比较研究

2010-12-20罗滕学

林 略,罗滕学

(重庆大学 经济与工商管理学院,重庆 400030)

●财经透视

核准制下 IPO价格行为的比较研究

林 略,罗滕学

(重庆大学 经济与工商管理学院,重庆 400030)

我国核准制包括通道制和保荐制两个阶段,IPO价格行为包含 IPO抑价和 IPO长期表现失常两个过程。文章对我国核准制下 IPO价格行为的表现及影响因素进行了实证分析,结果表明:核准制两个阶段的 IPO价格行为区别明显,保荐制下 IPO抑价率与三年累计超额收益均低于通道制;通道制主要受到市场和行政发行方式等外部因素影响,保荐制则主要受到发行公司自身规模和财务状况等内部因素的影响。这些现象说明,保荐制的实施提高了新股发行定价效率,保证了上市公司的质量,使投资者的行为更加理性。

IPO价格行为;通道制;保荐制

核准制即所谓的实质管理原则,指证券的发行不仅要以真实状况的充分公开为条件,而且必须符合证券管理机构制定的若干适于发行的实质条件。2003年底,中国证监会颁布《证券发行上市保荐制度暂行办法》,于 2004年 2月 1日起开始实施,这标志着中国进入保荐制阶段。以此作为分界线,我国核准制可划分为两个阶段:第一个阶段是从 2001年 4月到 2004年 2月,其间实行核准制下的通道制,特点是拥有主承销业务资格的证券公司按规模实力,获得 2-8个不等的推荐企业发行上市通道;第二个阶段是从 2004年 2月开始,由保荐人负责发行公司的上市推荐和辅导,并对发行文件和上市文件中所载资料的真实性、正确性和完整性进行核实,同时协助发行公司建立严格的信息披露制度,并承当风险防范责任,因此被称为保荐制。

核准制进入保荐制阶段,这是继其实施后我国新股发行制度的又一重大变革。保荐制盛行于国外创业板,中国成为世界上第一个将其引入主板市场的国家。在施行了五年多以来,保荐制是否给我国带来了有效进步?这是一个值得探讨的问题,我们将通过对核准制两个阶段的比较来研究这一问题。对于核准制的比较研究,国内学者大多采用定性的方法,主要分析了核准制下两阶段各自的法律特征、基本原则以及在我国实施的弊端或者通过对比国外实施经验从而提出适合我国的建议等,少有文献采用定量的方法。鉴于此,本文以 IPO价格行为为研究对象,通过对核准制两个阶段的IPO抑价及新股上市三年的累计超额收益进行实证分析,验证其在提高上市公司质量和提高市场效率等方面的作用。

一、文献综述

IPO价格行为是指首次公开发行股票价格的变化情况,包含了两个过程:第一个过程,IPO抑价 (Under-pricing),指的是新股发行价格通常都明显低于首日收盘价格;第二个过程,IPO长期表现失常 (Long-Run Underperfor mance),指的是新股上市后的长期表现弱于市场。这两个普遍存在的现象,使得 IPO价格行为成为国内外学者研究的一个热点话题。

IPO抑价提出于 20世纪 70年代,Ibboston(1975)首次对发行价与首日收盘价之间的关系进行了系统研究。他以1960年 1月至 1969年 12月美国新上市公司为样本,采用改进的 CAPM模型,研究结果显示存在 11.4%的初始报酬率[1]。为了探寻其原因和影响因素,Baron(1982)、Tinic(1988)、Welch(1992)和 Brennan(1997)等人分别从 IPO参与者间存在不对称信息[2]、证券市场上 IPO相关制度[3]、行为金融学[4]、所有权和控制权原理[5]的角度来解释了 IPO抑价现象,并形成了四个主要的理论解说流派。到了 21世纪,对 IPO抑价的研究侧重于通过实证来证明已有理论或者探寻不同因素与 IPO抑价的相关关系。Bossaerts和 Hillion(2001)指出,IPO抑价可能是由于二级市场的暂时狂热或者投资者对增长前景的过分乐观[6]。Kirkulak和 Davis(2005)研究了日本承销商声誉和 IPO抑价的关系,发现当市场上新股需求大时,两者呈正相关关系;当新股需求小时,两者呈负相关关系[7]。我国同样存在 IPO抑价现象,国内学者通过借鉴西方理论或从行政体制等角度对其进行了研究。陈工孟、高宁 (2000)等借助信号发送理论来解释了中国 IPO抑价现象,发现我国 A股的平均抑价率高达 335%[8]。王海峰、张宗益 (2006)通过实证表明,询价制比控制市盈率方式具有更低的 IPO抑价率[9]。

对 IPO长期表现的研究开始于 Ritter(1991),他选取了1975—1984年上市的 1526家公司为样本,同时选择了在市值、行业等方面与之匹配的公司作为比较公司,发现新上市公司三年持有期收益率仅为 34.47%,而比较公司为61.86%[10]。

Ritter在研究中用等权重方法来计算异常收益,Brav和Gompers(1997)发现以市值加权计算的 IPO股票组合回报的长期表现失常的程度明显低于以等权重计算的结果[11]。国内外学者对 IPO长期表现失常原因和具体表现的探索从未停止过。Purnanandam(2004)证明,IPO发行价格在确定时以及上市后短期内被严重高估,之后逐渐向内在价值收敛,发行价格越高估的股票,其初始收益越高,上市后 6个月内的表现也越好,而长期表现则越差[12]。Ljungqvist(2006)指出新股投资者往往对公司前景过于乐观,这导致新股上市初期交易价格较高,形成 IPO抑价,当公司信息揭示后,股票价格将回到真实价值[13]。王今美、张松 (2000)研究了1996年 1月至 1997年 9月在上交所上市的 110只新股的两年表现,发现新股上市后的前半年走势弱于市场,后半年开始走强,在第二年走势明显强于市场[14]。杨丹 (2004)的结论正好相反,他发现 IPO上市后 7个月内存在强势,之后却呈现弱势[15]。

二、数据和研究方法

(一)数据来源与样本选择

本文考察 IPO抑价和上市三年的累计超额收益,研究数据来源于国泰安数据库 (CS MAR)。总样本选择 2002年 1月至 2006年 2月之间的全部首次公开发行的 A股上市公司,除去历史遗留问题上市共 249家公司。以保荐制的实施时间作为划分样本的依据,将总样本划分为两个子样本:第一个子样本为 2002年 1月至 2004年 1月期间发行的 139支股票,这一阶段实行的是通道制;第二个子样本为 2004年 2月至2006年 2月期间发行的 110支股票,这一阶段实行的是保荐制。另外,我们对诸如新股中签率、净资产收益率、首日换手率等数据缺失项进行了剔除。

(二)指标选取

1.IPO抑价率

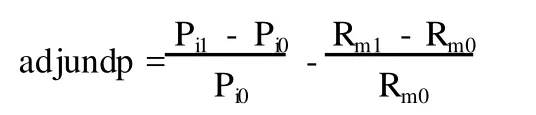

IPO抑价率是指股票从发行到上市首日的价格变化情况,是衡量新股定价效率的标准。为了去除市场在新股发行结束到上市交易期间变化的影响,本文选择经市场指数调整后的IPO抑价率作为研究指标,具体的计算公式如下:

其中:adjundp表示经市场调整后的 IPO抑价率;Pi1表示上市首日收盘价;Pi0表示股票发行价;Rm1表示上市首日市场收盘指数;Rm0表示股票发行日市场收盘指数。

2.长期超额收益

根据有效市场理论,在有效市场中应该是不存在超额收益率的,是否存在超额收益率是判断市场是否有效的重要判据。在计算 IPO长期超额收益的方法中,事件时间研究是主流方法之一,包括计算买入并持有超常收益率 BHAR和累计超额收益 CAR两种方式。Fama(1998)指出 CAR是比BHAR偏差更小的方法,因为 BHAR采用复利计算,计算长期收益率时个别时期异常数据的效应会被放大[16]。因此,本文选择计算累计超额收益 CAR来考察样本 IPO长期超额收益,选取的事件窗口为新股上市后 36个交易月。计算公式如下:

其中:Ri,t为股票 i在第 t个交易月的收益;RBMK,i为参照指标在同月的月收益率,即基准收益。

由于中国缺少综合沪、深两市的指数,但上证指数在市值和两市走势方面均具有很强的代表作用,因此,本文选择沪市的同期收益作为股票的基准收益。

(三)解释变量

综合以前的代表性文献,本文从发行公司的角度出发,将 IPO价格行为的影响因素分为外部因素和内部因素两类,其定义和假设如下:

1.外部因素,包括:

(1)反映发行市场的变量:发行价格 (P0);发行市盈率 (PE);发行市净率 (PB);发行收益 (Re);

(2)反映二级市场的变量:股票上市该月的市场收益率(MR);新股发行至上市首日的时间间隔 (Lag);

(3)反映投资者的变量:IPO中签率 (Subratio);IPO首日换手率 (IPOtr);

(4)反映承销商的变量:承销商声誉 (FD),根据主承销商的价值量综合排名,数值越小表示承销商声誉越高;每股发行费用 (Fee);

(5)其他变量:发行制度 (TD,TD=0表示通道制,TD=1表示保荐制);发行方式 (当 CD=1表示上网询价发行,UD=1表示向二级市场投资者配售发行,否则为网下向询价对象配售和网上向二级市场投资者配售结合)。

2.内部因素,包括:公司上市时的注册资本的自然对数(LNcapital);IPO发行前的资产负债率 (Alratio);公司上市前一财务年度的净资产收益率 (Rate);公司上市前一财务年度的每股净资产 (Naps);发行总市值的自然对数 (LNsize);公司成立至发行上市的时间 (Age)。

三、实证研究

(一)差异性检验

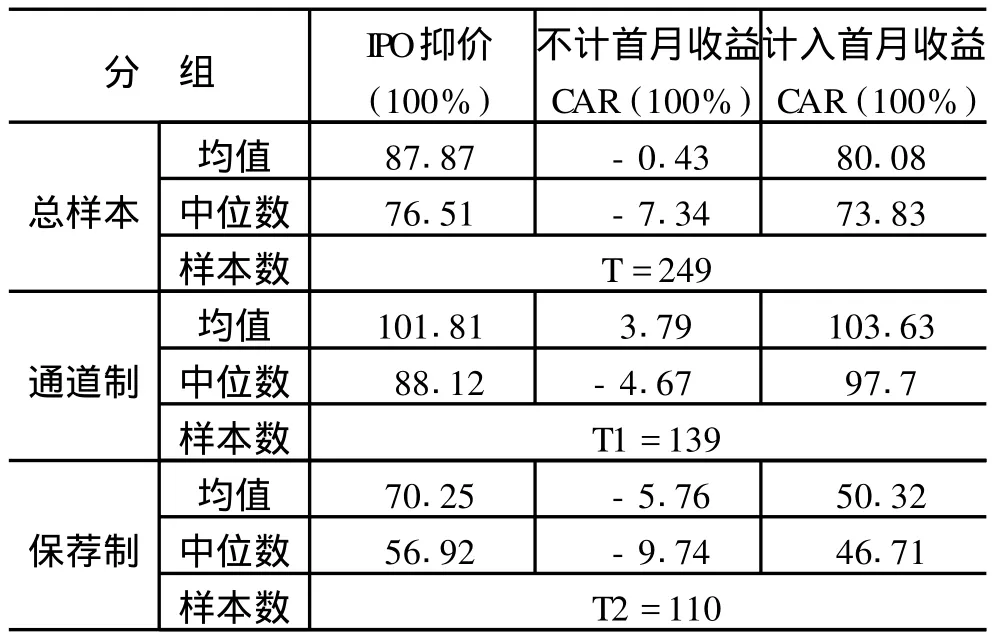

为判断核准制两个阶段下 IPO价格行为是否存在显著差异,我们进行了 Mann-Whitney秩和检验。由表 1可知,P值均为 0,在 5%的置信度上,两个阶段下的 IPO价格行为存在显著差异。

表1 通道制和保荐制下 IPO价格行为的Mann-Whitney秩和检验

(二)描述性统计

为全面了解 IPO价格行为在不同阶段的表现,我们列出了总样本、通道制和保荐制下 IPO价格行为的表现统计 (如表 2)。在计算平均累计超额收益的时候,为更好地体现新股长期失常的程度,和 Ritter(1991)[10]的处理方法一样,我们采用等权重的方法。在统计数据里,新股发行后首月超额收益为正且数额较大的情况高达 99%,长期累计超额收益很大程度受到首月正收益的影响。因此,我们分别统计了不计和计入首月超额收益情况下的 CAR。由表 2可知,保荐制下的 IPO抑价水平大大低于通道制,这说明保荐制有利于提高新股发行定价效率;在不计和计入首月超额收益两种情况下,保荐制下的新股累计超额收益均低于通道制,这是由于保荐制有利于投资者了解发行公司的真实投资价值,投资者更加理性。

表2 核准制及两阶段下 IPO价格行为表现统计

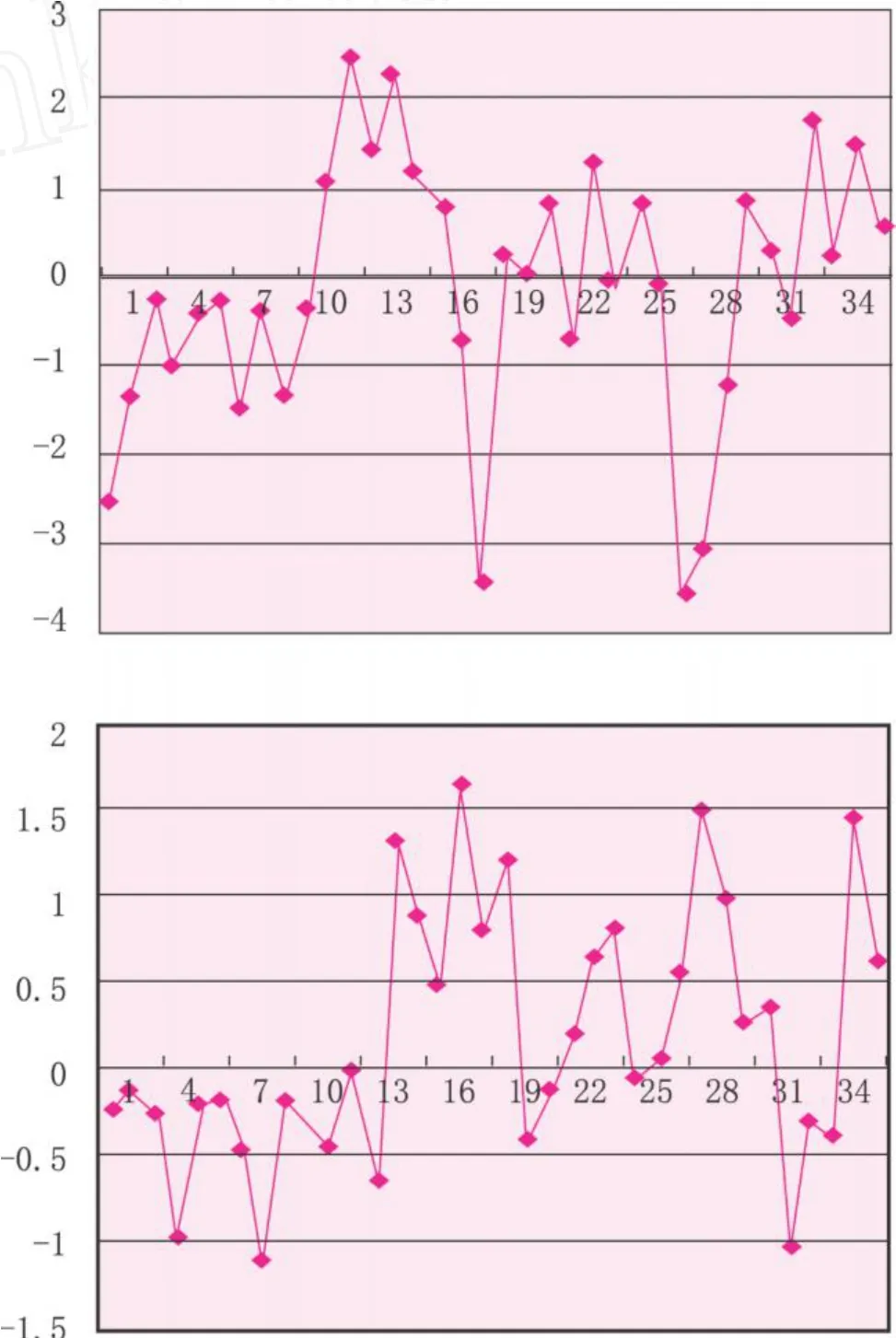

(三)长期收益走势

为了解新股长期表现,我们绘制了新股从上市第二月开始的三年累计超额收益走势图 (如图 1,2)。图 1表明,核准制下 IPO长期表现失常现象存在,但在持续了近一年后,新股收益开始强于大盘,再过半年左右则出现了与市场收益强弱交替的现象。对比图 1,2可知,通道制和保荐制下新股长期表现经历了和总样本相似的过程,但通道制下超额收益为正的时间比保荐制度提前了三个月左右。这可能是由于通道制下“名额有限”的特点未变,并没有真正解决有限的上市资源与庞大的上市需求之间的矛盾,这种失衡的股市供需结构造成了新股上市后的累计收益更早地强于市场。

图1 核准制的累计超额收益 CAR

图2 通道制、保荐制下的累计超额收益 CAR

(四 )线性回归

本文将上文提到的影响 IPO价格行为的所有解释变量纳入多元线性回归模型,运用 SPSS15.0采取逐步回归 (Stepwise Regression)的方法来选取最优的回归模型,变量留在模型中的标准是其 F值的 p≤0.05。

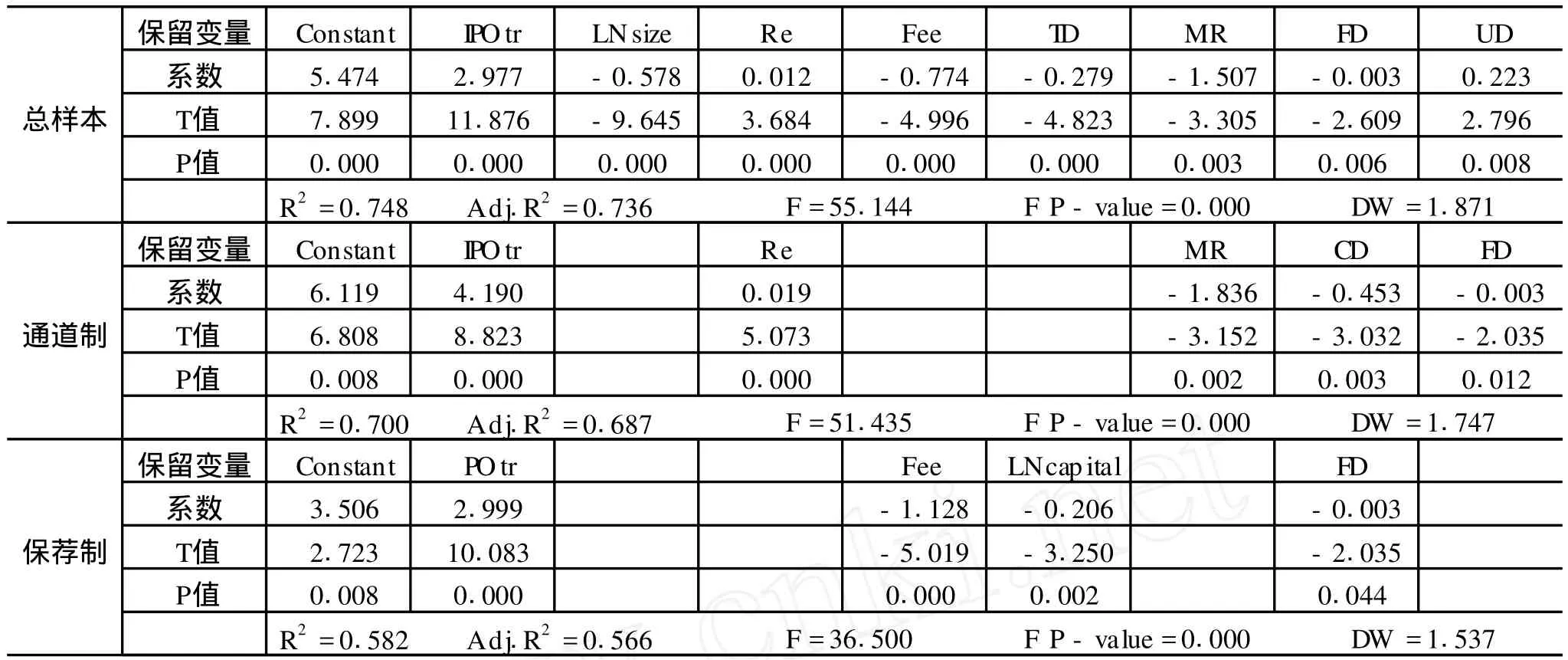

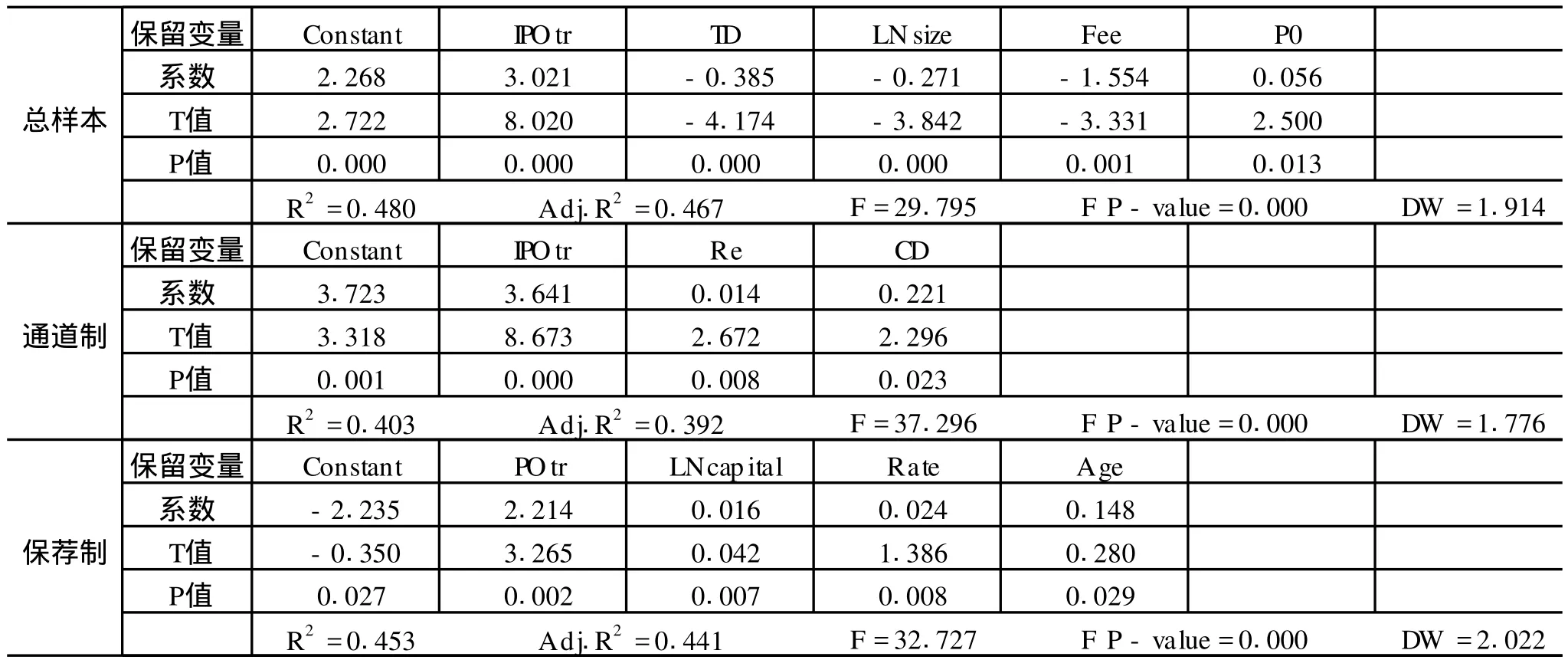

表3为 IPO抑价影响因素的逐步回归结果。由表 3可知,总样本、通道制、保荐制下 IPO抑价的共同影响因素包括首日换手率和承销商声誉。在总样本回归结果中,TD系数为负,进一步说明保荐制的实施,可以降低新股的抑价程度。通道制下,IPO抑价还受到发行收益、股票上市该月的市场收益率、发行方式的显著影响。保荐制下,IPO抑价的影响因素还有每股发行费用、发行公司上市时注册资本。

表3 核准制及两阶段下 IPO抑价逐步回归结果

表4为累计超额收益 CAR影响因素的逐步回归结果。由表 4可知,总样本、通道制、保荐制下超额收益的共同影响因素为首日换手率。系数为正,说明过高的首日换手率不仅会造成较高的 IPO抑价率,而且会导致较高的长期超额收益。在总样本回归结果中,TD系数为负,说明保荐制的实施可以降低新股的长期超额收益。

通道制下,新股累计超额收益还与发行收益、发行方式有显著关系。保荐制下,新股累计超额收益的影响因素还有公司上市时注册资本、上市前一财务年度的净资产收益率、公司成立至上市时间。

表4 核准制及两阶段下累计超额收益 CAR逐步回归结果

对比核准制两个阶段下的 IPO价格行为回归结果可知,除了首日换手率和承销商声誉外,两个阶段的影响因素明显不同:通道制下 IPO价格行为主要受到市场表现和行政发行方式等外部因素的影响,如上市该月市场收益率和上网询价发行的制度等;而保荐制下 IPO价格行为主要受到发行公司自身规模和财务状况等内部因素影响,比如发行公司的规模、净资产收益率和公司年龄等。另外,通道制下的 IPO价格行为受到发行收益的影响,由于发行公司发行收入愈多,承销商的利润愈大,而通道制是行政审批发行的一种延续,依然带有政府计划干预的色彩,在通道数量的限制下,承销商更注重每个发行项目的利润最大,而不是真正意义上关注上市公司的质量。与此相反,保荐制度实施以后,保荐人须对上市公司负有一定的持续性连带担保责任,因此保荐机构对上市公司的质量严格把关。他们通过遴选质量好和潜力高的公司来确保股票发行顺利以及上市后表现正常,从源头上保证上市公司的质量,这样还有助于培养投资者由专注市场的投机心理转向注重发行公司内在质量的理性投资能力。

四、结 论

本文对 2002至 2006年 2月之间的 A股上市公司的 IPO价格行为进行了实证研究,对比核准制两个阶段下 IPO价格行为的表现及影响因素可得出以下结论:

1.由核准制下两个阶段 IPO平均抑价率的统计及总样本IPO抑价回归模型中系统因素的股票发行审核制度变量 TD的系数均为负值表明,保荐制的实施可以在很大程度上降低IPO的平均抑价率,提高了我国发行市场新股发行定价的效率;同时保荐制阶段新股长期超额收益也明显低于通道制,表明在该阶段里,我国市场有效性得到了明显的改善,使得投资者更加充分了解发行公司和市场需求,从而投资行为也更加理性。

2.根据核准制下两个阶段 IPO价格行为的回归结果可知,除了首日换手率和承销商声誉外,二者的影响因素明显不同:核准制的通道制阶段 IPO价格行为主要受到市场表现和行政发行方式等外部因素的影响,而保荐制阶段则主要受到发行公司自身规模和财务状况等内部因素影响,这说明随着保荐制的实施,承销商和投资者也由关注外部因素转向注重发行公司的内在质量,从源头上保证了上市公司的质量,还有助于培养投资者由专注市场的投机心理转向注重发行公司内在质量的理性投资能力。

3.另外,我们发现核准制下的 IPO长期表现失常现象表现有别于其他相关研究:新股从上市第二月开始表现失常,持续了近一年以后,收益开始强于大盘,再过半年左右则出现与市场强弱交替的现象。通道制和保荐制下新股经历了相似的走势,但是通道制下累计超额收益为正的时间比保荐制度提前了三个月左右。

[1]Ibboston R.Price Perfor mance of Common Stock New Issue[J].Journal of Financial Economics,1975,(2):235-272.

[2]Baron P David.A model of the demand for investment banking advising and distribution services for new issues[J].Journal of Finance,1982,(37):955-976.

[3]Tinic Seha M.Anatomy of Initial Public Offerings of Common Stock[J].Journal of Finance,1988,(43):789-822.

[4]Welch Ivo.Sequential sales,learning and cascades[J].Journal of Finance,1992,(47):695-732.

[5]Brennan M,J Franks.Underpricing,ownership and control in Initial public offerings of equity securities in the U.K[J].Journal of Financial Economics,1997,(45):391-413.

[6]Bossaerts,Hillion.IPO post-issue markets:Questionable predictions but diligent learners[J].The Review of Economics and Statistics,2001,(83):333-347.

[7]Kirkulak,Davis.Under writer reputation and underpricing:evidence from the Japanese IPOs market[J].Pacific-Basin Financial Journal.,2005,13(4):451-470.

[8]陈工孟,高宁.中国一级市场发行抑价的程度与原因[J].金融研究,2000,(8):1-12.

[9]王海峰,张宗益.询价制与承销风险实证研究[J].金融研究,2006,(5):29-38.

[10]Ritter J R..The long-run Perfor mance of Initial Public Offerings[J].Journal of Finance,1991,(46):3-28.

[11]BravAlon PaulA.Gompers.Myth or Reality.The Long-run Underper- for mance of Initial Public Offerings:Evidence from Venture and Nonventure Capital-backed Companies[J].Journal of Finance,1997,(52):1791-1821.

[12]Purnanandam,Amiyatosh.Are IPOs Really Underpriced[J].The Review of Financial Studies,2004,(17):811-848.

[13]Ljungqvist,Nanda V,Singh R.Hot markets,investor sentiment,and IPO pricing[J].Journal ofBusiness,2006,(79):1667-1702.

[14]王今美,张松.中国股市弱势问题研究 [J].经济研究,2000,(9):49-56.

[15]杨丹.新股长期价格行为实证研究——基于壳资源价值的假说和证据[J].财经科学,2004,(5):72-76.

[16]Fama E.Market efficiency,long-term returns,and behavioral finance[J].Journal of Financial Economics,1998,(49):283-306.

A Comparative Study on Price Behavior of IPO between the Channel System and the Sponsoring System

L IN Lue,LUO Teng-xue

(School of Econom ics and Business Adm inistration,Chongqing University,Chongqing400030,China)

This paper is an empirical studyon the price behaviorof IPO which includes IPO under-pricing and IPO long-run underperformance for the comparison of the channel system and the sponsoring system.The results show that there are two significant differences be tween them.Firstly,the under-pricing rate and three-year cumulative abnormal return are lower in the sponsoring system than that in the channel system.Secondly,the influencing factors of the price behavior in the channel system are external factors such as the market and the issue method,but that in the sponsoring system are influencedmore by external factors such as the fir m size and the financial situation.These phenomena indicate that the sponsoring system can improve the IPO issuing efficiency,insure the quality of the issuers and make the investorsmore rational.

price behavior of IPO;the channel system;the sponsoring system

F830.91

A

1007—5097(2010)11—0086—05

10.3969/j.issn.1007-5097.2010.11.020

2010—01—17

林 略 (1966—),女,重庆人,副教授,研究方向:商业银行管理;

罗滕学 (1983—),男,四川遂宁人,硕士研究生,研究方向:证券投资,商业银行管理。

[责任编辑:程 靖 ]