财务共享平台下的稽核体系

2010-11-08班晓瑾

班晓瑾

搭建基于财务共享平台的财务稽核体系的目标在于:保证风险管理、内控与稽核工作能够有效落实,避免流于形式。

财务共享服务以其标准化、流程化的特点,实现了降低管理成本、强化财务管控等的诸多优势,受到了业界普遍的好评。

然而、统一的标准之下很难解决个性化问题,在中国多种经济体制共存的特殊国情下,本土化的财务共享服务面临着新的问题。核算工作与财务管理工作的分离,直接引发的是财务对隐藏问题的敏感度下降,因此,有必要建立一套适合财务共享模式的高效的风险管理控制体系。

财务共享平台的财务稽核体系,是在企业内控工作实现常态化管理的背景下,在财务共享服务推进的过程中,随着对风险、内控、稽核工作目标与作用的理解的不断深入,最终形成的一个基于财务核算管理工作流程的完整体系,服务于全公司财务风险管控工作。

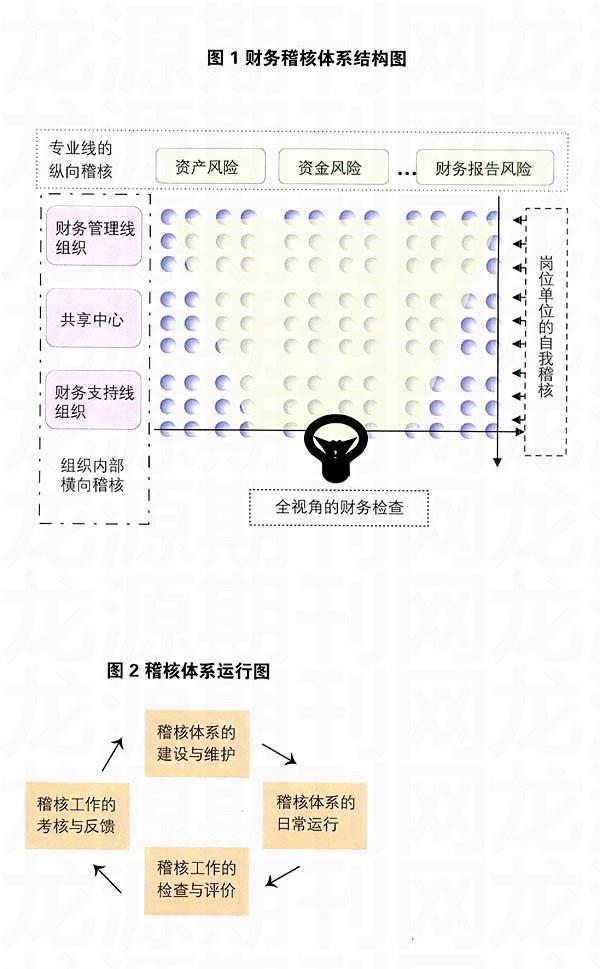

四级交叉型财务稽核矩阵

基于财务共享平台的财务稽核体系,是按照普遍覆盖与重点监控相结合的原则搭建的,四级交叉型矩阵式财务稽核体系。

第一级:基础稽核(自我稽核)基础稽核以岗位为基本稽核单元覆盖财务部全业务。要求每个在岗人员根据本岗位工作内容和关键控制点要求,按一定频次对自己在某一阶段的工作进行自我稽核。每位员工均承担自我稽核职责,也是在财务共享方式下防范财务风险的第一道屏障。

第二级:组织内部的横向稽核。财务各部门的经理和稽核人员承担本部门的横向稽核职责,对本单位某一阶段的业务进行归总,按照一定的频次,利用与其他业务的逻辑关系等手段进行相关性稽核,是全面防范财务风险的第二道屏障。

第三级:专业的纵向稽核财务各专业职能部室承担专业线纵向稽核职责,根据本专业管理要求,按照一定的频次对本专业线上的关键控制点及高风险点的稽核环节的有效性进行检查,是对前两个稽核环节的复核。

第四级:全视角的财务检查在前面三级稽核工作的基础上,面向全局视角的财务检查是对各环节稽核有效性的复核检查,同时反向检查关键点设置的合理性,对整个稽核体系的效率效果进行评价。

由上述4个层级组成的财务稽核体系,实现了对财务核算管理工作的全面覆盖和对其中高风险点的多角度稽核与监控,起到了对高风险事项进行事前防范、事中控制、事后检查的作用。通过图1可以清晰地掌握财务稽核体系的结构与运行模式。

五步实施财务稽核体系

基于财务共享平台的财务稽核体系,是以全面管控财务风险为根本目标,以内部控制制度为基本框架,通过财务稽核的手段将内部控制工作落实到每个财务人员的日常工作中,达到防范和控制财务风险目的的财务稽核制度,是对风险管理、内部控制以及现有的财务检查等各项管理手段进行的有机整合。

基于财务业务流程管理的四级交叉矩阵式财务稽核体系的建设过程,大体分为以下5个工作步骤:

步骤一

梳理、识别和评估财务风险。在企业经营过程中,风险无处不在,根据该风险可能发生和影响的领域进行分类,大体分为:政策风险、会计报告风险、会计基础管理风险、预算风险、资金风险、资产风险、税务风险、关联交易风险等八大风险类别,若干风险事项,形成财务风险列表。

采用定性分析与定量分析相结合的方法,对每一个风险事项进行评估,根据评估结果绘制风险坐标图,确定每个风险事项的风险级别。根据重要性原则,确保执行效率效果,最终确定将中等及以上级别风险事项,纳入财务稽核体系进行重点稽核监控。

步骤二

逐一梳理风险事项相关的财务核算管理工作流程。对于明确纳入财务稽核体系重点控制的风险事项,根据其涉及的财务核算管理工作流程,形成上述风险事项对应业务的财务工作流程描述文档和流程图。

步骤三

确定关键控制点及责任岗位,详细描述稽核职责。按照财务风险列表与对应的业务流程描述及流程图,确定在流程中应承担稽核职责的关键控制点及对应的责任岗位名称、在岗人员,并以什么时间(when)、谁(who)、在什么系统中(where)、怎样(how)、做什么(what)的标准表达方式,详细描述本部门相应责任岗位在对应关键控制点的稽核操作职责。

步骤四

制作财务稽核工作矩阵与各岗位稽核记录表。以财务部工作岗位设置表为基础,制作财务稽核工作矩阵,将财务核算管理工作流程中,承担相应稽核职责的岗位的稽核操作描述,分别填写到对应的位置,形成完整的财务稽核工作矩阵。

将财务稽核工作矩阵中同一岗位承担的各流程中的所有稽核职责汇总,并将矩阵中的稽核职责描述按照稽核内容、标准、方法、成果、频次、时点进行分解,最终形成财务稽核体系的岗位稽核记录表,作为日常稽核工作的操作手册。

步骤五

建立财务稽核体系运行的闭环管理。制定财务稽核体系运行方法,详细说明财务部及各部门应承担的稽核职责,定期报送本部门稽核工作报告,同时将稽核工作结果作为对各部门进行绩效考核的依据,并建立健全体系运行过程中发现问题的反馈途径和解决办法,以及后续对稽核体系进行优化的相关规定。

财务稽核体系实效

财务稽核体系对于管控财务核算管理工作中的风险,起到了积极作用,体现在:

1从源头开始,理顺流程,明确职责,规避盲点。按照财务稽核体系的6个补充优化步骤,建立起包括业务数据提供、财务核算处理、会业数据核对、交易结算等环节的完整核算管理流程,确定关键控制点,对控制点的稽核操作进行标准化描述,补充纳入稽核工作矩阵中。从源头规避了新业务核算与交易处理中可能出现的风险与差错。

2减少重复劳动,提高工作效率。内控与传统的稽核检查工作相结合,将常规稽核操作标准化,避免了大量的重复劳动。财务部各部门按照财务稽核工作矩阵,分别负责本部门承担的稽核职责,避免与其他部门交叉导致的职责不清,工作重叠。这样既提高了稽核工作质量,又减轻了工作负担,提高了工作效率,真正将内控与风险管理工作落到实处。

3建立长效工作机制,有效管控财务风险。岗位稽核记录表的建立和将稽核工作完成情况纳入绩效考核的管理模式,增强了财务人员在日常工作中的风险意识,提高了财务人员稽核工作的自觉性。

随时收集日常工作中发现的各种问题,形成财务部高风险问题清单,指定专人跟踪督办问题的整改情况,保证发现一个解决一个,继而补充和完善稽核体系中的相关关键控制点和稽核职责,形成长效机制,确保问题得到彻底解决。稽核体系这种闭环运行管理模式,使得财务业务核算管理工作形成了螺旋式上升的良性循环,建立起防范与管控财务风险的长效工作机制,促进基于财务共享平台的财务工作精确化管理水平的持续提升。

综上所述,通过以财务为核心辐射全公司经济业务的方式搭建的稽核体系是确保企业落实内控的新方法,对于企业风险与内控管理具有一定的示范作用,是适应本土化共享服务的有益补充。从稽核体系运行中体现出来的良好的管理效果和经过了几次检验的标准化建设步骤,不仅在财务风险管控领域发挥了很好的作用,对于内控与全面风险管理工作在全公司的落地都有着积极的推动作用和现实的借鉴意义,为企业提高经营管理水平带来直接和间接的效益。