劳动制度、收入流动与收入不平等*

——基于新劳动法七省调查数据的检验

2010-11-07刘文,王杰

刘 文, 王 杰

劳动制度、收入流动与收入不平等*

——基于新劳动法七省调查数据的检验

刘 文, 王 杰

新劳动法作为新劳动制度对工资差异有显著的影响,而且对不同劳动者群体产生了不同程度和不同方向的收入流动效应。其中,女性、低学历和中年群体呈现向上流动和向下流动的“双高现象”,值得引起特别关注。收入流动引起了收入不平等状况的改变。通过计算新劳动法实施前后的收入不平等指数对比分析发现,单就调查样本而言,新劳动法实施后,收入不平等程度有所缩小。

新劳动法;劳动制度;收入流动;收入不平等

一、引 言

约束劳动关系的一般法律和约束集体谈判的特别法律构成了影响工资、就业和资源配置的重要制度因素(Campbell R.McConnell,Stanley L. Brue,2006)。我国《劳动法》自1995年颁布以来,在推进劳动市场改革、理顺劳资关系方面发挥了一定的作用。但近几年来,其在劳资关系监管上的缺陷也日渐暴露出来。针对这种情况,对原有劳动关系立法模式做出重大调整的《劳动合同法》(后文称新劳动法),于2008年1月1日起正式施行。根据新制度经济学的观点(Davis& North,1970;Lin Justion yifu,1989),新劳动法是一次自上而下的、强制性制度变迁。新劳动法第85条责令用人单位按相关标准支付劳动报酬、加班费或者经济补偿。因此可以预期,在新劳动法下,不遵守原劳动法的企业员工会获得原来得不到的工资收入。从而,以新劳动法实施为背景的劳动制度变迁会产生绝对收入分配效应和相对收入分配效应,最终会影响收入不平等程度。

缩小收入不平等一直是收入分配政策的主要目标之一。在关注收入不平等时,经济学界普遍认为不能仅仅看一年或几年的收入不平等状况,更应该关注生命周期内的收入不平等,而保持收入流动可以降低生命周期内的收入不平等(Atkinson,1980;Durlauf,S.N.1996)。较快的收入流动性可以从实质上改善收入不平等的状况,特别是从低收入向高收入的流动性本身意味着中低收入者收入状况的积极改善;而且,通过促进居民收入流动,也可以大大减少不同收入阶层(高、中、低收入者)之间,由于收入分配不平等所产生的社会心理压力以及社会矛盾。低收入群体由于拥有的资源禀赋少、质量差,仅仅从效率角度讲,一个阶段或几个阶段收入一直很低是正常的。如果不通过制度设计,低收入群体几乎没有机会进入高收入群体。在这种情况下,研究如何准确测量居民的收入流动性,以及如何通过制度设计加快收入流动,就具有非常重要的现实意义和理论价值。

收入流动是用来衡量一个人或一个群体的收入水平在社会中的相对位置或排序变化的较好指标。长期以来,由于缺乏居民收入的固定观察点数据,国内经济学界很难测度居民收入流动及其对收入不平等程度的影响。近年来,随着各种关于中国居民收入的固定观察点微观数据库的建立,国内外对我国收入流动测度的文献逐渐增多。豪和拜恩坎威尔(Khor&pencavel,2006)测度了1991—1995年间中国和美国城镇人口收入流动情况,得到的结论是中国城市居民收入流动性更大。王海港(2005)利用CHNS数据分析了1989—1997年中国家庭的收入流动性,尹恒等(2006)测度了中国城镇个人收入的流动性,孙文凯等(2007)则测度了中国农村的收入流动性。他们的研究大都通过计算初期到末期的收入转换矩阵,然后基于转换矩阵计算衡量收入流动性的4个指标,以揭示收入流动的方向和流动性大小。

虽然已有文献基于不同角度测度了我国居民的收入流动性,但尚未就制度变迁对收入流动的冲击进行研究,也没有基于收入流动情况测度评价其对收入不平等产生的影响。本文的贡献在于,把新劳动法实施看作一次制度设计和制度变迁过程,通过7省微观调查数据,测度其对我国居民产生的工资收入流动性,并基于有序Probit模型估计收入流动的决定因素,最后检验收入流动的结果——收入不平等的变动。

二、劳动制度对工资收入决定机制的影响

本文数据来源于2008年8—12月山东大学(威海)劳动经济研究所在山东、浙江、江苏、河北、河南、陕西和宁夏7个省份多个地区关于新劳动法对制造业企业劳动者的影响调查。问卷通过被采访者回忆的办法,得到2007年和2008年上半年的固定观察点数据。在剔除掉信息不全的样本后,保留下来的样本为1 714个。研究中用到的一个最重要的变量是居民收入,但本文仅限于工资收入,且使用相应的价格指数进行了平减。为了测度新劳动制度对工资收入机制的影响,以下将基于修正的明瑟方程,分别估计新劳动法实施前后的工资收入方程,并进行邹至庄检验。

(一)修正的明瑟方程

1974年,明瑟提出其著名的人力资本收入方程:

(1)式中,w是工资收入(尽可能地用小时工资),c是常量,S是接受教育的年限,E代表工资经验,e是干扰项。此后,大量的学者从该方程出发,研究工资收入的决定。但大多数的研究在研究工资收入决定时,都是在明瑟方程基础上,根据自己的研究需要,对其进行必要的修正。本文同样对明瑟方程进行修正,用下式表示:

修正的明瑟方程(2)中,i代表不同的个体,t =1,2分别表示劳动制度更替前和后。Xi是包括年龄、工作经验等时变变量在内的向量。Zi是包括性别、教育等等非时变变量在内的向量。β和θ是参数向量。

(二)明瑟方程估计及邹至庄检验

表1报告了新劳动法实施前后的工资方程的系数估计值。2007年的估计方程为新劳动法实施前的工资决定方程,2008年的估计方程则为新劳动法实施后的工资决定方程。为了检验2007年和2008年的工资决定方程的结构差异,进行邹至庄检验。邹至庄检验结果是:F(k,N_1+N_2-2*k)=F(3,3324)=18.378,因此拒绝原假设,接受备择假设:2007年和2008年工资方程存在显著的差异。

表1估计结果显示,新劳动法实施前后,工资对数均与年龄变量呈现“倒U”关系。受教育程度、工作经验均与工资对数显著正相关。而且,实施新劳动法后,受教育程度的平均报酬率略有下降,大致下降了0.28%。值得关注的是健康因素对工资有显著的、正的影响。而工作更换次数的多少总体上来说,对工资没有显著的影响。其他个体特性因素中,在控制其他变量后,男性比女性的工资要高,2007年平均高10.73%,2008年则平均高出10.57%。说明性别歧视确实存在,但实施新劳动法后,略有改善。此外,婚姻状况同样对工资的决定也有显著的影响,估计结果显示,在其他条件相同的情况下,已婚者比未婚者工资要低,实施新劳动法之前低9.71%,实施后则低8.87%。最后,同等条件下,本地户口反而比异地户口的工资水平还低。这大概与人力资本差异有关。有较高人力资本的劳动者倾向于流动到更发达的地区,从而获得更高的报酬率;而留下来的劳动者可能人力资本禀赋较差,不得不在户口所在地获取较低的报酬率。

在企业特性因素在工资方程的决定中,企业的规模、企业的所有制性质和企业的要素密集类型均对工资决定有显著的影响。在其他条件相同的情况下,大型企业的工资比中小型企业的工资要高。实施新劳动法之前,大型企业的劳动者的工资平均比中小型企业高13.87%,实施新劳动法后,中小企业有所好转,但仍然比大型企业低5.91%。劳动密集型的企业劳动者平均工资要比资本密集型企业低,而后者又比技术密集型企业要低。尤其令人感兴趣的是劳动密集型企业,对新劳动法的反应应该是最为敏感,长期来说,企业会用其他要素替代劳动要素;但短期来说,只能接受提高后的劳动要素价格,因此预期劳动密集型企业的劳动者在新的劳动法实施后,状况会有所好转。而估计结果显示,实施新劳动法后,劳动密集型与资本密集型的工资差距有所减小,较之前下降了4.36%。此外,当控制其他变量时,估计结果均显示,国有企业的劳动者能够获取比非国有企业更高的报酬率。

而在影响工资决定的区域因素中,在其他条件相同情况下,中部、西部的劳动者比东部的劳动者获取的报酬率较低。在实施新劳动法之前,中部比东部整体上要低28.37%,西部比东部整体上要低30.60%;实施后,中东部差距略有好转,缩小了0.72%,而西东部收入差距反而进一步扩大了。

表1 新劳动法实施前后工资方程的OLS估计

由新劳动法实施前后的工资方程估计可以看出,新劳动法改变了各要素的回报率,从而整体上对工资决定有显著的影响。在接下来的一部分,将分析新劳动法对劳动者相对收入变动即收入流动的影响。

三、劳动制度对收入流动性的影响

(一)收入流动指标

对于总体和不同群体的收入流动的测度,本文采用被广泛接受的转换矩阵及基于其计算的统计量。转换矩阵只是对流动性的一个大致描述,它并不能直观反映出流动的程度,为此还必须基于转换矩阵计算相应的统计量,这样的统计量通常有4个:平均移动率、惯性率、亚惯性率和开方指数。

本文将建立收入流动的五阶矩阵,然后基于矩阵计算测度收入流动性的上述4个指标。充分流动的五阶矩阵的4个统计量的数值分别为1.60、0.20、0.52和0,因此以充分流动的转换矩阵作为基准,可以比较不同转换矩阵的相对流动性。平均移动率越大,表明收入流动性越大,反之越小;惯性率、亚惯性率和开方指数越小,表明流动性越大。

(二)收入转换矩阵与收入流动指标计算

1.收入转换矩阵的计算

首先按照转换矩阵介绍的方法,建立总体样本的收入流动转换矩阵(见表2)。考虑到样本不是很大以及由此带来的分布的非均等性,本文不采用等分法划分组别,而是采用五阶聚类的方法进行分组。

表2 2007—2008年样本总体的收入转换矩阵

从总样本的收入转换矩阵可以看出,在2007年工资处于第一组,一年后仍处于第一组的有88.13%,而8.73%、2.62%则分别上升到第二、三组。这说明处于第一组的共有11.87%的劳动者工资收入受到新劳动法的影响。而2007年处于最高收入组的,一年后下降到第四组的有15.6%,下降到第三组的有7.45%。其他各组没有受到新劳动法的影响,依旧维持在原位置的分别为75.04%、62.7%和76.95%。

2.收入流动指标的计算

表2中的统计资料是总体的收入转换矩阵,基于总体的转换矩阵可以计算出相应的收入流动指标(见表3)。但不同的群体之间的收入流动性也存在差异。为此,我们将分别按人口特征因素(性别、受教育年限、年龄、婚姻状况和户口)、企业特征因素(所有制类型、企业规模、企业区域和企业要素集中度)进行分组并计算各个群组之间的转换矩阵(略)。然后基于各组的转换矩阵计算出相应的统计量,具体见表3。

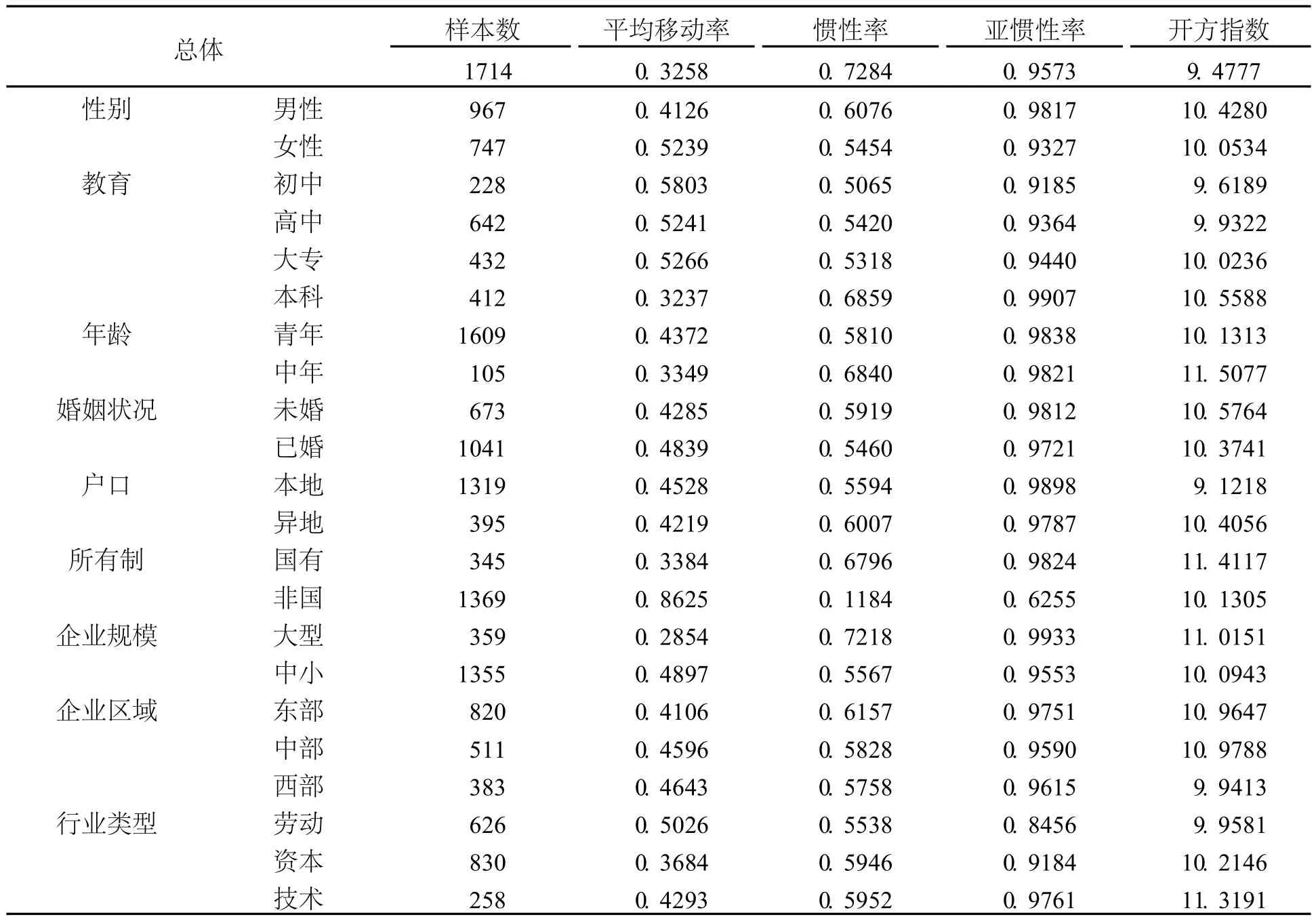

表3 不同群体的收入流动指标

从表3可以看出,不同人群之间的收入流动还是有差异的。从人口特征来说,女性的收入平均移动率比男性平均移动率大,其他3个指标也表明女性收入的流动性高于男性的收入流动性。说明新的劳动制度安排下,性别歧视有所减小。人口特征中低学历的收入流动性要高于较高学历的劳动者个体,其中初中学历以下流动性最大,本科学历流动性最小。高学历的劳动者由于劳动要素禀赋好于低学历的劳动者,所以较少受政策的影响,而低学历收入低、不稳定,正是新劳动制度旨在改善其处境的对象。人口特征中,青年的收入平均移动率为0.4372,要显著高于中年人的0.3349,其他几个指标也表明青年要比中年人的收入流动性高。

从企业特征来说,不同所有制、不同规模、不同区域和不同要素密集度的企业的劳动者收入流动性也是有差异的。表3统计显示,在不同所有制企业的个体收入流动性指标中,国有企业的平均移动率为0.3384,非国有企业则为0.8625,其他几个统计指标也均表明非国有企业的劳动者的收入流动性要高。国有企业劳动制度比较规范,受新劳动制度的影响不大,而非国有企业所受影响较大,因此非国有企业的劳动者的收入流动性要高一些。不同要素密集度企业的劳动者的收入流动性统计结果显示,劳动要素密集企业劳动者的收入平均移动率最高,为0.5026,资本密集和技术密集分别为0.3684和0.4293。因为在新的劳动制度下,劳动要素成本必然上升,劳动价格的上升会引起资本或技术对劳动要素的替代。但不同要素密集度的企业要素之间替代的程度是不同的,尤其是对于劳动要素密集的企业,用资本或技术替代劳动要素的空间并不大,因此受新劳动法的影响最大。

在企业特征的其他因素中,不同区域企业的劳动者收入流动性统计指标显示,东部、中部和西部收入的平均移动率是依次递增的,其他3个指标遵循同样的规律。由此看出,东部企业的劳动者的收入流动性最低,西部最高,中部则介于二者之间。东部地区经济发达,实施新劳动法之前,劳动力供给开始出现拐点,已经出现对劳动力需求进行竞争的现象,这会促使企业遵守劳动法。而中、西部则不然,由于劳动力比较充足,还远没有到达劳动力供给的拐点,劳动者必然会对企业所提供的职位进行竞争,这会加剧企业逃避劳动法的规制。而实施新劳动法后,中西部不太规范的企业在新劳动法的约束下,使劳动者得到相应的经济收益,从而有利于收入流动性的提高,而东部企业的劳动者的流动性则提高不了多少。

(三)收入流动性结构分析

上面给出了总体样本和不同群组的收入流动情况。此外,以下几个问题值得关注:在劳动制度更替过程中,哪些群体表现出向上流动势头?哪些群体表现出向下流动趋势?又有哪些群体比较稳定,没有受到新劳动制度的影响?为此,本部分将对收入流动性进行结构分析。

表4汇总了总体及各个分组群体的收入流动结构,不仅给出了劳动制度变迁前(此后称期初)和劳动制度变迁后(此后称期末)的不同分组群体处于低收入组和高收入组的比例,还给出了在每个分组中相对收入位置维持、上升和下降的比例。总体上,期初和期末排在低收入组和高收入组的比例均为10%。从总体样本的相对位置变动情况看,有76.37%的劳动者维持在原来位置上,有13.48%的比例上升到较高位置,有10.15%的比例下降到较低的位置。从总体样本的相对位置变动看,大部分劳动者没有受到新劳动制度的影响,但与此同时,由于向上流动的比例高于向下流动的比例,最终使总体样本收入的不平等指数很有可能会下降。

首先分析人口特征分组的收入流动结构变动情况。从性别上看,期初处于最低收入层次的女性所占比例要高于男性12.91%,受新劳动制度的影响,期末女性和男性处于最低收入组的比例都有所下降,尽管如此女性处于最低收入组的比例还是明显高于男性的比例。至于最高收入组,正好相反。统计显示,男性维持在原位置的比例要高于女性,而且女性出现“双高现象”,即相对于男性,一部分女性劳动者表现出显著的、更高比例的上升势头,还有一部分女性劳动者则表现出显著的、更高比例的下降势头。可见,尽管新劳动制度使女性的境况有所改善,但相对于男性,还是处于不利的位置。从受教育程度看,受新劳动制度的安排,低学历向上流动的比例和向下流动的比例都比较高,但向上流动的比例要高于向下流动比例,这说明部分低学历的劳动者境况得到改善。至于其他人口特性分组的收入流动结构分析,受篇幅所限,不再赘述。

表4 不同群体的收入流动结构分析(%)

其次分析企业特征分组的收入流动结构。从企业所有制分组看,国有企业维持在原位置的比例要高于非国有企业,非国有企业的劳动者表现出显著的、向上流动的势头,而国有企业的劳动者则表现出显著的、向下流动的趋势。从企业所处区域分组的收入流动结构看,在低收入组的构成比例中,从东部到西部,依次递增;高收入组中,从东部往西部,依次递减。而在收入相对位置的变动中,东部、中部和西部维持在原来位置的比例逐次递减;向上流动的比例中,东部、中部和西部依次递减;向下流动的比例中,东部、中部和西部依次递增。

最后再从要素的密集度分组看。劳动密集型企业维持原位置不变的比例最低,资本密集型企业维持原位置不变的比例最高,技术密集型企业维持原位置不变的比例介于二者之间;劳动密集型企业的劳动者向上流动的比例最大,资本密集型企业的劳动者向上流动的比例最低,技术密集型企业向上流动的比例介于二者之间;资本密集型企业向下流动的比例最大,技术密集型企业向下流动的比例最小,而劳动密集型企业向下流动的比例则介于二者之间。可见,劳动密集型企业受新劳动制度的影响最大,尽管有所改善,但相对其他两种类型的企业,还是处于相对不利的境况。

由上述分析可以看出,在人口特征分组中,女性、低学历、中年、已婚和异地户口的人群表现出比其对应组更高向上流动的势头;女性、低学历、中年、未婚和本地户口则比其对应组表现出更高的向下流动的趋势。其中,女性、低学历和中年群体呈现向上流动和向下流动的“双高现象”,值得引起特别的关注。而在企业特征分组中,非国有、中小型、东部地区和劳动要素密集型企业表现出比其对应组更高向上流动的势头;国有、大型、中西部地区和资本密集型企业则表现出更高的向下流动的趋势。

四、收入流动决定因素——基于有序Probit模型估计

受劳动制度变迁的影响,处于不同收入层次的劳动者会发生收入流动。对于低收入层次个体而言,假定1=维持,2=上升;对于高收入层次的个体而言,1=下降,2=维持;对于中低、中等和中高个体而言,1=下降,2=维持,3=上升。针对此类变量可以采用有序Probit模型进行参数估计,具体的估计结果见表5。

表5显示,在低收入组中,大专、本科以上和分位上方三个因素分别在10%、10%和5%显著水平上显著。此结果显示,即使同在低收入组,高学历的劳动者要比低学历的劳动者收入高。此外,位于低收入组的上方位置对于收入流动也有显著的影响。为进一步研究这三个因素影响收入流动之程度,将分别计算其对收入流动之边际影响。因为篇幅所限,边际影响统计表略去。大专变量的边际影响显示,在其他条件不变的情况下,大专变量由0变为1,则收入向上流动的概率上升20.41%。本科以上变量的边际影响显示,在其他条件不变的情况下,本科以上变量由0变为1,则收入向上流动的概率上升44.80%。由此可以看出,高学历的劳动者尽管由于某种原因处于低收入组,但在新的劳动制度下,向上流动的可能性远远高于低学历的劳动者。处于低收入组上方的边际影响显示,在其他条件不变的情况下,上方变量由0变为1,则收入位置向上流动的概率上升17.77%。这表明,尽管同属于低收入组,但处于上方位置的群体向上流动的可能性大。

表5 收入流动的决定因素:有序Probit模型结果

在中低收入组中,中部地区、西部地区、劳动密集型和分位下方4个变量显著。此结果显示,对于中低收入群体而言,区域差异、劳动密集型以及在中低收入组的下方位置显著影响中低收入群体的收入流动。尤其值得注意的是,对处于中低收入组的下方群体,相对于处于中间位置的中低收入群体而言,维持在原位置的概率高22.25%,向下流动的概率高1.85%,向上流动的概率低24.11%。这说明处于中低收入组的下方位置的群体有更大可能性向下流动,有更小的机会向上流动。影响中等收入组流动因素中,性别、受教育程度、户口、工作经验、健康状况、区域因素、要素密集度因素以及在中等收入组的位置对收入流动的影响显著。和中低收入组类似,处于中等收入组上方的边际影响显示,在其他条件不变的情况下,分位上方变量由0变为1,则收入维持在原位置的概率上升2.06%,而收入向下流动的概率下降4.86%,收入位置向上流动的概率上升2.80%。这说明,尽管同属于中等收入组,但处于上方位置的群体将有更大机会维持甚至向更高收入组流动,处于下方位置的群体则随时可能跌落到中低或低收入组。

影响中高收入组流动因素中,性别、户口、区域因素和在中高收入组的位置对收入流动的影响显著。处于中高收入组上方的边际影响显示,在其他条件不变的情况下,分位上方变量由0变为1,则收入维持在原位置的概率上升1.74%,而收入向下流动的概率下降15.06%,收入位置向上流动的概率上升13.33%。这表明,尽管同属于中高收入组,但处于上方位置的群体将有更大机会维持甚至向高收入组流动,处于下方位置的群体则随时可能跌落到较低收入组。高收入组中,大专、户口、工作更换和在高收入组的位置对收入流动的影响显著。处于高收入组上方的边际影响显示,在其他条件不变的情况下,分位上方变量由0变为1,则收入维持在原位置的概率上升28.45%。这表明,尽管同属于高收入组,但处于上方位置的群体将有更大机会维持在高收入组,处于下方位置的群体则随时有可能跌落到较低收入组。

由各分组收入流动因素决定发现,尽管影响各组流动的因素是有差异的,但劳动者处于各组的相对位置对其流动均有显著的影响:相对处于各收入组中间位置的劳动者,处于各收入组上方位置劳动者向上流动的可能性更大,而处于收入组下方位置的劳动者则有向下流动的趋势。

五、收入流动对收入不平等的影响

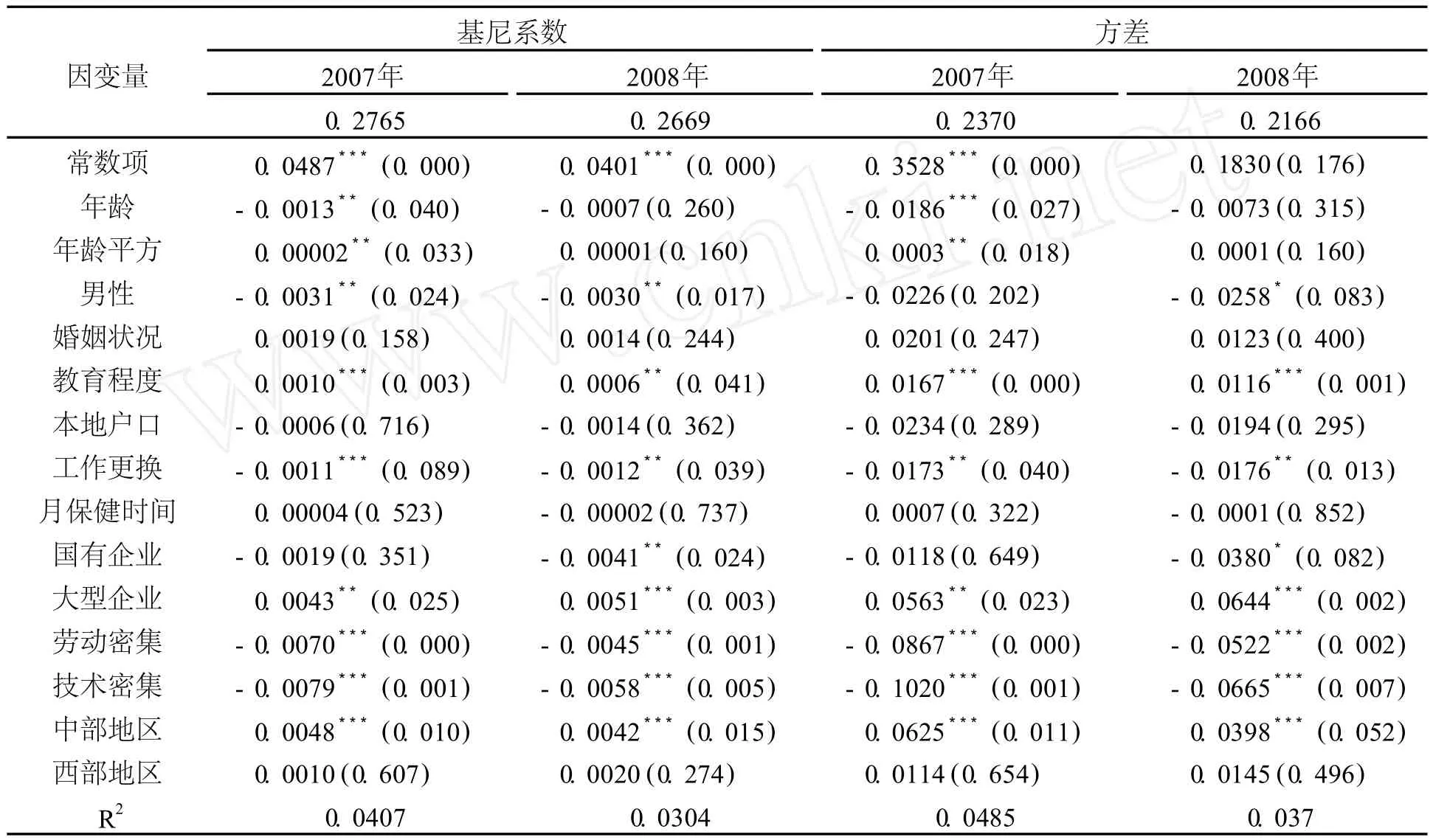

从上述分析可以看出,新劳动法作为一项新的劳动制度,其实施不仅对工资决定机制产生影响,而且对劳动者相对收入位置产生影响,即产生了收入流动性。而收入流动分析发现,不同群组的工资收入发生了不同程度和不同方向的流动,最终收入流动会改变收入不平等状况。为了检验新劳动法最终对收入不平等的影响并测度每一种因素对收入不平等的影响,本部分将基于基尼系数和方差测度收入不平等的变动,并基于Firpo, Fortin&Lemieux(简称FFL,2007)的复回中心映射函数对新劳动法实施前后的基尼系数和方差进行了分解。基尼系数和方差计算的是工资收入对数的基尼系数和方差,计算和分解结果见表6。

由表6可以看出,实施新劳动法前的基尼系数和方差分别为0.2765和0.2370;实施后,分别下降到0.2669和0.2166。由此可见,受新劳动法实施的影响,就调查的在职劳动者统计情况看,收入不平等情况有所好转。这与前面的收入流动结果得到的结论是一致的。

由基尼系数分解结果看,在实施新劳动法之前,年龄、年龄的平方、男性、受教育程度、更换工作次数、企业规模、企业的要素密集度和中部地区对基尼系数有显著的影响。其中年龄前的系数为-0.0013,表明年龄平均每增长一岁,基尼系数会下降0.13%。性别如果是男性,基尼系数更可能下降,下降的可能性要比女性大0.31%。受教育程度的提高,在目前的情况下,会提高基尼系数,受教育程度每提高一年,基尼系数会上升0.1%。这说明由于劳动力市场分割,教育的回报率是有差异的,而且受教育程度的提高,反而使差异更大,最终造成受教育程度与基尼系数的正相关。令人感兴趣的是,工作更换次数可以降低基尼系数,由统计结果可以看出,工作更换频率每增加一次,基尼系数会下降0.11%。

表6 基尼系数与方差的分解

在影响基尼系数的企业特性因素中,企业的规模和要素密集度均对基尼系数有显著的影响。其中,大型企业比中小型企业更有可能提高基尼系数,而且提高的可能性要高出0.43%。而劳动密集型和技术密集型相对资本密集型,使基尼系数下降的概率更大。区域因素中,如果企业所处区域为中部,则相对东部,使基尼系数下降的机会会更大。实施新劳动法后,基尼系数整体上是下降的。对比2007年基尼系数的影响因素,由2008年的基尼系数因素估计可以看出,年龄和年龄平方对基尼系数的影响不再显著,企业的所有制性质反而非常显著。统计结果显示,如果企业是国有,则会比非国有企业使基尼系数下降的概率高出0.41%。原因是实施新劳动法后,原来不太遵守劳动法的非国有部门,在新的劳动法下,不得不给予劳动者相应的经济补偿。这样,相同的劳动要素禀赋,在新的劳动法下,回报率更加趋向公平,更加趋向同工同酬,因此收入分配会更加合理、公平。但国有企业就不同了,执行劳动法本来就比较规范,或者即使不规范,比如加班没有加班费,也会通过其他途经给予经济补偿。由前面分析可知,国有部门本来就有一定的工资优势,实施新劳动法后,这种优势有缩小的趋势,相反非国有部门则有较大的变化,因此,如果被调查的劳动者所在企业属于国有企业,则相对非国有企业的劳动者,更有利于收入不平等程度的降低。其他影响因素与2007年符号相同,但影响程度有差异。而对比新劳动法实施前后的基尼系数及其影响因素,可以看出,2008年的受教育程度一项对基尼系数的影响虽然还是为正,但影响程度下降。类似的还有区域因素。其他的因素中,在控制其他变量后,企业规模、要素密集度变量,相对2007年而言,反而会使2008年的基尼系数有上升的趋势,但由于下降的趋势大于上升的趋势,最终2008年的基尼系数还是下降了。至于方差的分解结果和基尼系数类似。

六、基本结论

本文根据新劳动法实施后的7省调查数据,利用修正的明瑟方程OLS估计和邹至庄检验,考察新劳动法对工资决定机制和收入流动的影响,研究发现:新劳动法改变了各要素的回报率,从而整体上对工资决定有显著、正的影响。在收入流动分析方面获得了一些有意义的结果:其一,不同群体之间的收入流动存在显著差异。从人口特征来说,女性、低学历、青年、已婚和本地户口要比对应其他群体的流动性高。从企业特征来说,不同所有制、不同规模、不同区域和不同要素密集度的企业的劳动者收入流动性也是有差异的。非国有企业、中小型、西部区域和劳动密集型行业比与之对应的其他群体收入流动性更高。其二,在人口特征分组中,女性、低学历、中年、已婚和异地户口的人群表现出比其对应分组更高向上流动的势头。其中,女性、低学历和中年群体呈现向上流动和向下流动的“双高现象”,值得引起特别的关注。而在企业特征分组中,非国有企业、中小型、东部地区和劳动要素密集型企业表现出比其对应分组更高向上流动的势头。其三,各分组收入流动因素决定的有序Probit模型估计显示,尽管影响各组流动的因素是有差异的,但劳动者处于各组的相对位置对其流动均有显著的影响:相对处于各收入组中间位置的劳动者,处于各收入组上方位置劳动者向上流动的可能性更大,而处于收入组下方位置的劳动者则有向下流动的趋势。

通过计算新劳动法实施前后的收入不平等指数,可以看出,单就调查样本看,收入不平等程度有所降低。这与收入流动分析中得到的结论是一致的。收入流动性大小从根本上依赖于机会平等的市场经济制度环境。显然,新劳动法的颁布和实施,对劳动力市场的完善和公平交易起到了积极的作用。

孙文凯,路江涌,白重恩.中国农村收入流动分析.经济研究,2007,(8).

王海港.中国居民家庭的收入变动及其对长期不平等的影响.经济研究,2005,(1).

尹恒,李实,邓曲恒.中国城镇个人收入流动性研究.经济研究,2006,(10).

Atkinson,A.B.Income Distribution and Inequality of Opportunity,H IS-journal,1980,4:65—80

Campbell R.McConnell,StanleyL.Brue.Contemporary Labor Economics,McGraw-Hill,2006:390.

Davis,Lance,and North,Douglass C.Institutional and A-merican Economic Growth:A First Step toward a Theory of Institutional Innovation,Journal of Economic History.1970, 30(1):131—149.

Durlauf,S.N.A Theory of Persistent Income Inequality, Journal of Economic Growth,1996,1:71—93.

Lin,JustionYifu,AnEconomic Theory ofInstitutional Change:Induced and I mposed,Cato Journal.(Spring/summer),1989,9(1):1—33.

Khor,Niny and John Pencavel,Income Mobility of Individuals in China and The United States,Economics of Transition,2006,14(3):417—458.

Sergio Firpo,NicoleM.Fortin,ThomasLemieux.DecomposingWage Distributions using Recentered Influence Function Regressions,Working Paper.2007.

Sergio Firpo,Nicole M.Fortin,Thomas Lemieux.Unconditional quantile Regressions,Working Paper.2007.

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

F046.4

A

1000-9639(2010)06-0192-10

2010—06—10

教育部人文社科规划课题“企业隐性人力资本的形成与作用机理研究”(07JA790101)

刘 文(1964—),女,回族,山东泗水人,经济学博士,山东大学劳动经济研究所教授(威海264209);

王 杰(1974—),男,河北石家庄人,经济学博士,山东大学劳动经济研究所讲师(威海264209)。